Временная структура спредов между ставками по МБК и валютным свопам

C мая 2014 г. «дальний» конец кривой доходности спредов стал постепенно расти. Именно в этот период в США и ЕС стали всерьёз обсуждать экономические санкции против России, в том числе в отношении крупнейших государственных банков. В августе эти санкции вступили в силу, ограничивая возможности привлечения валютной ликвидности на сроки более 90 дней для данных российских организаций. Кроме того… Читать ещё >

Временная структура спредов между ставками по МБК и валютным свопам (реферат, курсовая, диплом, контрольная)

Значения overnight basis и Basis Swap 1Y в достаточной мере позволяют судить о ситуации с валютной ликвидностью на российском денежном рынке, однако для того, чтобы иметь более полную картину, целесообразно рассматривать инструменты и другой срочности.

Как уже было сказано выше, российский денежный рынок как в сегменте сделок валютный своп сроком более 1 дня, так и в сегменте рублевых МБК аналогичной срочности является неликвидным. Следовательно, нельзя использовать ставки по сделкам, заключаемых на данных сегментах в качестве надежного индикатора. Однако можно воспользоваться индикативными ставками.

Национальная Валютная Ассоциация (НВА) рассчитывает два семейства индикативных ставок: MosPrime Rate и NFEA FX Swap Rate. Рассмотрим каждый из них подробнее.

Индикативные ставки MosPrime рассчитывается НВА, «на основе ставок предоставления рублевых кредитов (депозитов), объявляемых ведущими участниками российского денежного рынка первоклассным финансовым организациям» http://www.mosprime.com/methodology.html. Ставки MosPrime рассчитываются на основе объявляемых банками депозитных ставок сроками overnight, 1, 2 недели, 1, 2, 3 и 6 месяцев, как среде арифметическое с определенной фильтрацией, при этом в расчете данных ставок участвуют 9 банков контрибьютеров. Объявление и публикация информации по ставкам не накладывает на банки каких-либо обязательств по заключению сделок, за исключением проверочных сделок, заключаемых контрибьютерами между собой. Однако объявляемые ставки должны отражать уровень процентных ставок, по которым банки-участники в момент объявления котировок будут готовы предоставить кредиты, выдаваемые первоклассным заемщикам на российском денежном рынке.

Таким образом, можно полагать, что рассчитываемые ставки MosPrime адекватно отражают стоимость заимствования на российском денежном рынке на разные сроки. Однако данные показатели формируются из ставок, являющихся котировками ASK, то есть отражают именно стоимость привлечения рублевой ликвидности, а не размещения. Следовательно, ставки MosPrime будут иметь смещение вверх, которое необходимо устранить для целей данной работы. Тем не менее, в терминале Bloomberg можно найти котировки BID и ASK для каждого банка-контрибъютера по ставкам на все сроки. Взяв среднее из данных котировок, можно по методологии НВА рассчитать заново агрегированные ставки. Такие ставки в настоящей работе мы будем называть ставки MosPrimeMID.

НВА рассчитывает также индикативные ставки по сделкам валютный своп по паре доллар США рубль, которые называются ставками NFEA FX SWAP RATE. Методология расчета данных ставок является аналогичной методологии расчета ставок MosPrime. Однако есть и различия:

- — меньшее количество банков контрибьютеров — 7

- — NFEA FX SWAP Rate рассчитывается на сроки 1, 2 недели, 1, 2, 3, 6, 9, 12, 18, 24 месяца, 3, 4 и 5 лет

- — участники объявляют двусторонние котировки BID и ASK, при этом NFEA SWAP Rate рассчитывается как среднее значение между данными показателями.

Таким образом, можно считать, что ставки NFEA FX SWAP Rate отражают стоимость, как привлечения, так и размещения рублевой ликвидности через операции валютный своп на российском денежном рынке на срок более 1 дня. Разница между ставками MosPrimeMID и NFEA FX SWAP Rate (к которым добавлена ставка SWAP MIACR 1 д.) соответствующей срочности формирует временную структуру спредов данных ставок (далее спреды), которые отражают стоимость привлечения/размещения валютной ликвидности (без учета ставок LIBOR USD) на российском денежном рынке. Анализ временной структуры данных спредов занимает ключевое место в настоящей работе, поскольку значения спредов ставок MosPrimeMID и NFEA FX SWAP Rate на срок от 1 дня до 6 месяцев близкие к нулю будут свидетельствовать об отсутствии дефицита валютной ликвидности на российском денежном рынке.

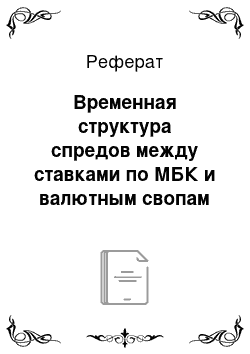

Рассмотрим динамику этих спредов в 2014 -2015 годах:

График 3.

Таблица 2. Динамика временной структуры спредов ставок MosPrime и NFEA FX SWAP, п.п.

Срочность в днях. | |||||||

янв.14. | — 0,10. | — 0,16. | — 0,12. | — 0,02. | 0,09. | 0,21. | 0,44. |

фев.14. | — 0,11. | — 0,10. | — 0,13. | — 0,10. | — 0,15. | — 0,14. | — 0,06. |

мар.14. | — 0,17. | — 0,29. | — 0,41. | — 0,28. | — 0,23. | — 0,19. | — 0,03. |

апр.14. | — 0,12. | — 0,18. | — 0,23. | — 0,10. | — 0,06. | 0,01. | 0,15. |

май.14. | — 0,22. | — 0,12. | — 0,09. | 0,13. | 0,24. | 0,36. | 0,53. |

июн.14. | — 0,20. | — 0,11. | 0,04. | 0,44. | 0,57. | 0,76. | 1,00. |

июл.14. | — 0,09. | — 0,14. | — 0,11. | 0,10. | 0,17. | 0,25. | 0,59. |

авг.14. | 0,25. | 0,24. | 0,22. | 0,47. | 0,58. | 0,63. | 0,75. |

сен.14. | 0,90. | 1,10. | 1,16. | 1,47. | 1,66. | 1,92. | 1,83. |

окт.14. | 0,57. | 0,63. | 0,67. | 0,94. | 1,29. | 1,73. | 1,87. |

ноя.14. | 0,22. | 0,09. | — 0,10. | — 0,27. | 0,32. | 0,49. | 1,00. |

дек.14. | 1,17. | 0,38. | — 0,73. | — 2,06. | — 0,88. | — 0,18. | 2,00. |

янв.15. | 0,36. | 0,16. | 0,43. | 0,82. | 1,87. | 2,58. | 3,90. |

фев.15. | 0,22. | 0,24. | 0,40. | 1,08. | 1,50. | 2,12. | 3,17. |

мар.15. | — 0,12. | 0,01. | 0,19. | 0,66. | 1,00. | 1,39. | 2,36. |

апр.15. | — 0,23. | — 0,30. | — 0,16. | 0,18. | 0,90. | 1,21. | 2,06. |

май.15. | — 0,32. | — 0,38. | — 0,21. | 0,05. | 0,39. | 0,47. | 1,33. |

Как видно из графика и таблицы, представленных выше, в течение января-апреля 2014 г. среднемесячные спреды указанных ставок на все сроки были близки к нулю — в пределах 50 базисных пунктов, что соответствует нормальной ситуации с валютной ликвидностью.

C мая 2014 г. «дальний» конец кривой доходности спредов стал постепенно расти. Именно в этот период в США и ЕС стали всерьёз обсуждать экономические санкции против России, в том числе в отношении крупнейших государственных банков. В августе эти санкции вступили в силу, ограничивая возможности привлечения валютной ликвидности на сроки более 90 дней для данных российских организаций. Кроме того, зарубежные банки в целях предосторожности стали более тщательно проверять любые сделки с российскими банками, что затруднило циркуляцию валютной ликвидности между внутренним и внешним рынками. В результате в августе 2014 г. выросли спреды ставок MosPrime и NFEA FX SWAP на все сроки, что отражало рост стоимости заимствования в иностранной валюте на внутреннем рынке. Еще более значительное увеличение данных спредов произошло в сентябре 2014 г., после введения запрета на предоставление валютной ликвидности российским государственным банкам со стороны банков США и ЕС на сроки более 30 дней.

В октябре-ноябре 2014 г. ситуация с валютной ликвидностью несколько улучшилась: спреды между ставками по МБК и свопам сократились относительно сентября на фоне значительных объемов продажи иностранной валюты Банком России, которые составили 30 млрд. долларов США в октябре 2014 г.

В декабре 2014 г. в условиях резкого падения цены на нефть, высокой волатильности валютного и денежного рынков, опасений иностранных относительно введения в России ограничений на движение капитала спреды MosPrime и NFEA FX SWAP колебались разнонаправленно.

С начала 2015 г. данные спреды стали уменьшаться по мере роста задолженности банковского сектора по операциям рефинансирования в иностранной валюте. В мае 2015 г. они вышли на уровень мая — июля 2014 г., что свидетельствует о нормализации ситуации с валютной ликвидностью.