Анализ системы стратегического и тактического планирования ОАО «МАЗ»

Фактический выпуск товарной продукции в 2011 году по сравнению с 2010 годом увеличился на 4 872 320 млн руб. (7 387 432−2 515 112) или на 193,72% (293,72−100). Тенденция роста ТП наблюдается и в 2012 году. По сравнению с 2011 годом её объём увеличился на 6 279 234 млн руб. (13 666 666−7 387 432) или на 85% (185,00−100). Наращивание производимой продукции связано с расширением рынков сбыта. Завод… Читать ещё >

Анализ системы стратегического и тактического планирования ОАО «МАЗ» (реферат, курсовая, диплом, контрольная)

Экспресс анализ основных показателей работы предприятия

Открытое акционерное общество «Минский автомобильный завод» (ОАО «МАЗ») является одним из крупнейших в Европе производителей большегрузной автомобильной, а также пассажирской, прицепной, автокрановой техники. Завод представляет собой крупный хозяйственный комплекс полного автомобильного цикла.

Продукция, выпускаемая ОАО «МАЗ», сегодня востребована как в Республике Беларусь, так и за рубежом. Поэтому заказы на продукцию есть и производство работает напряжённо и стабильно. Основные показатели производственно-хозяйственной деятельности предприятия за 2010 — 2012 гг. приведены в таблице 2.1.

Таблица 2.1 — Основные экономические показатели работы предприятия за три года.

Показатели. | Годы. | ||||

факт. | факт. | темп роста к факту 2010 г., %. | факт. | темп роста к факту 2011 г., %. | |

1. Товарная продукция, млн.руб.: | |||||

1.1 в фактических ценах. | 287,04. | 185,20. | |||

1.2 в сопоставимых ценах. | 293,72. | 185,00. | |||

2. Реализованная продукция (в фактических ценах без НДС), млн. руб. | 265,14. | 181,40. | |||

3. Численность промышленно-производственного персонала (ППП), чел. | 87,83. | 98,85. | |||

4. Среднегодовая выработка товарной продукции на работающего ППП, млн. руб. | |||||

4.1 в фактических ценах. | 326,82. | 187,36. | |||

4.2 в сопоставимых ценах. | 334,43. | 187,16. | |||

5. Среднегодовая стоимость основных средств, млн. руб. в том числе: | 261,36. | 135,89. | |||

6. Стоимость активной части основных средств, млн. руб. | 288,46. | 127,66. | |||

7. Фондоотдача основных средств. | 2,13. | 2,34. | 109,83. | 3,19. | 136,29. |

8. Фондовооруженность труда по активной части основных средств, млн. руб. | 29,70. | 97,53. | 328,44. | 125,96. | 129,15. |

9. Стоимость материалов израсходованных на производство продукции, млн. руб. | 276,74. | 186,48. | |||

10. Материалоотдача с 1 руб. израсходованных материалов, руб. | 1,42. | 1,48. | 103,72. | 1,47. | 99,32. |

11. Фонд заработной платы ППП, млн. руб. | 174,88. | 256,60. | |||

12. Средняя заработная плата 1 работающего ППП за год, млн. руб. | 16,37. | 33,57. | 205,07. | 63,78. | 189,99. |

13. Амортизационные отчисления, млн. руб. | 169,91. | 135,89. | |||

14. Себестоимость товарной продукции, млн. руб. | 6 375 691,7. | 266,84. | 186,99. | ||

15. Затраты на рубль товарной продукции, руб. | 0,93. | 0,87. | 92,96. | 0,88. | 100,97. |

16. Рентабельность товарной продукции, %. | 7,15. | 15,27. | 213,41. | 14,17. | 92,77. |

17. Прибыль от реализации продукции, млн. руб. | 1009,24. | 100,77. | |||

18. Среднегодовая стоимость остатков оборотных средств, млн. руб. | 209,70. | 166,78. | |||

19. Оборачиваемость оборотных средств, дней. | 253,41. | 243,22. | 95,98. | 195,79. | 80,50. |

20. Балансовая прибыль, млн. руб. | 1165,73. | 77,10. | |||

21. Рентабельность имущества, %. | 6,05. | 30,55. | 504,57. | 15,46. | 50,61. |

22. Себестоимость реализованной продукции, млн. руб. | 218,50. | 207,17. | |||

23. Прибыль товарной продукции, млн. руб. | 569,47. | 173,48. | |||

24. Прибыль от прочих видов деятельности, млн. руб. | — 24 497. | — 457 413. | — 1617,33. |

Экспресс-анализ проводится путем сравнения основных экономических показателей работы предприятия в течение трех лет.

1. Фактический выпуск товарной продукции в 2011 году по сравнению с 2010 годом увеличился на 4 872 320 млн руб. (7 387 432−2 515 112) или на 193,72% (293,72−100). Тенденция роста ТП наблюдается и в 2012 году. По сравнению с 2011 годом её объём увеличился на 6 279 234 млн руб. (13 666 666−7 387 432) или на 85% (185,00−100). Наращивание производимой продукции связано с расширением рынков сбыта. Завод осваивает рынки Арабского и Африканского регионов, стран латинской Америки и Юго-восточной Азии.

Так же для расширения рынков сбыта, удовлетворения потребительского спроса на предприятии осуществляется повышение технического уровня и качества продукции, проводится обновление выпускаемой продукции, разрабатываются и внедряются новые изделия.

По итогам проведенной работы в 2012 г. ОАО «МАЗ» были освоены 7 моделей шасси, 4 моделей автобуса, 1 модели автокрана, 1 модели прицепа, 1 модели автопоезда, 1 модели техники коммунального назначения.

2. Вместе с изменением объемов производства изменились по…

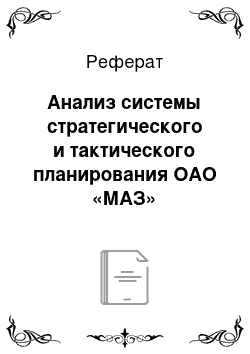

На рисунке 2.2 изображена динамика фондоотдачи и среднегодовая стоимость основных средств.

Рисунок 2.2 — Динамика фондоотдачи и среднегодовая стоимость основных средств Как видно из графика, с ростом средне годовой стоимости основных средств увеличивается показатель фондоотдачи. Это говорит о рациональном использовании имеющихся на предприятии основных средств.

- 8. Предприятие увеличило показатель по фондовооруженности на 67,83 млн руб. (97,53−29,70), в том числе за счёт роста среднегодовой стоимости активной части основных фондов увеличилась на 55,97 млн руб. (2 071 316/24180 — 718 059/24180), за счет снижения численности ППП данный показатель также увеличился на 11,86 млн руб. (2 071 316/21237 — 2 071 316/24180). В 2012 году данный показатель в отношении к 2011 году увеличился на 28,43 млн руб. (125,96−97,53) или 29,15% (129,15−100). Рост произошел за счёт снижения численности ППП и за счёт увеличения среднегодовой стоимости активной части основных средств.

- 9. Стоимость израсходованных на производство продукции материалов в течение трех лет постоянно росла. Изменение стоимости материалов может быть обусловлено изменением объема и структуры товарной продукции, ростом закупочных цен.

Темп роста стоимости израсходованных на производство продукции материалов в 2011 году составил 276,74%, в 2012 — 186,48%.

- 10. Изменение материалоотдачи с 1 руб. израсходованных материалов обусловлено влиянием двух факторов: выпуском товарной продукции и стоимостью израсходованных на производство продукции материалов, величина которой обратно пропорционально влияет на материалоотдачу. В 2011 году данный показатель вырос на 0,06 руб. (1,48−1,42) или на 3,72% (103,72−100), в том числе за счёт роста товарной продукции на 2,66 руб. (7 349 216/1796978 — 2 560 301/1796978), а за счет роста стоимости израсходованных материалов снизилась на 2,60 (7 349 216/4973040 — 7 349 216/1796978). В 2012 году материалоотдача снизилась на 0,01 руб. (1,47−1,48) или на 0,68% (99,32−100).

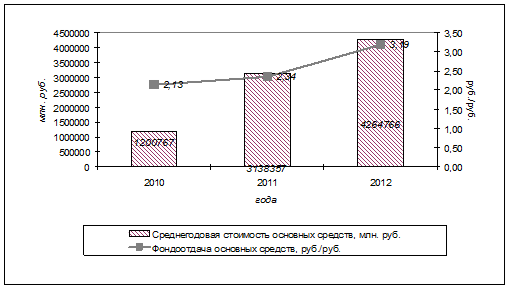

- 11. Фонд заработной платы ППП на предприятии в 2011 году в сравнении с 2010 годом вырос на 253 879 млн руб. (592 923−339 044), что составляет 74,88% (174,88−100). В 2012 году по отношению к 2011 году также наблюдается рост данного показателя на 928 512 млн руб. или 156,6% (256,60−100). Рост фонда заработной платы в рассматриваемые периоды связан с ростом среднегодовой выработки товарной продукции в 2011 году, соответственно, на 234,43% и в 2012 году на 87,16%.

На рисунке 2.3 представлена динамика фонда заработной платы и товарной продукции.

Рисунок 2.3 — Динамика фонда заработной платы и товарной продукции.

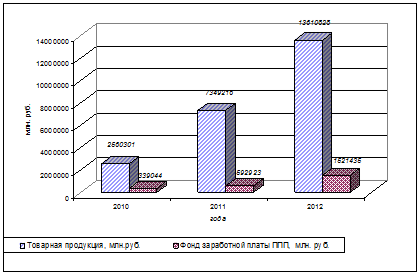

12. Средняя заработная плата за год одного работающего ППП на заводе неуклонно растет вверх, что свидетельствует о хорошей работе предприятия. Так в 2011 году по сравнению с 2010 рост данного показателя составил 17,2 млн руб. (33,57−16,37) или 105,07% (205,07−100). А в 2012 году по отношению к 2011 году средняя заработная плата увеличилась на 30,21 млн руб. (63,78−33,57), что в свою очередь составляет 89,99% (189,99−100).

На рисунке 2.4 представлена динамика средней заработной платы по сравнению со среднегодовой выработкой товарной продукции.

Рисунок 2.4 — Динамика средней заработной платы и производительности труда на 1 работающего Из рисунка видно, что с увеличением товарной продукции увеличивается и фонд заработной платы. Данный рост связан с увеличением выработки на одного работающего.

Из рисунка 2.4 видим, что с увеличением среднегодовой выработки увеличивается соответственно и среднегодовая заработная плата одного работающего ППП.

- 13. Динамика амортизационных отчислений связана с изменением темпов роста среднегодовой стоимости основных средств. В 2011 году темп роста амортизационных отчислений составил 169,91%, в 2012 году — 135,89%.

- 14. Рост себестоимости товарной продукции в 2012 году составил 166,84% (266,84−100). Это явление связано с ростом ФЗП, который в свою очередь связан с ростом выработки на одного рабочего, и ростом товарной продукции.

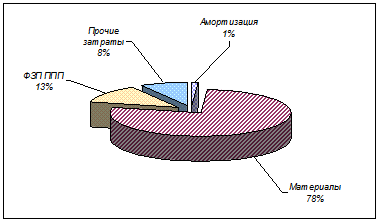

На рисунке 2.5 изображена структура себестоимости товарной продукции за 2012 год.

Рисунок 2.5 — Структура себестоимости товарной продукции за 2012 год Большую часть в структуре себестоимости занимают материальные затраты (78%) и фонд заработной платы промышленно-производственного персонала 13%). Этот в свою очередь говорит о том, что продукция материалоёмкая и достаточно трудоёмкая.

15. Обобщающим показателем себестоимости продукции является затраты на рубль товарной продукции. В 2012 году по сравнению с 2011 годом данный показатель увеличился на 0,01 руб. (0,88−0,87), что в свою очередь составляет 0,97% (100,97−100).

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции в ОАО «МАЗ» оказывают четыре фактора, которые находятся с исследуемыми показателями в прямой функциональной связи:

изменение структуры выпушенной продукции;

изменение уровня затрат на производство отдельных изделий;

изменение цен и тарифов на потребленные материальные ресурсы;

изменение оптовых цен на продукцию.

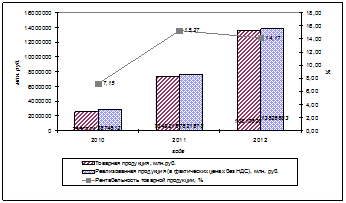

16. Рентабельность товарной продукции определяется как отношение товарной продукции за вычетом себестоимости к ее себестоимости. В 2011 году по сравнению с 2010 годом данный показатель увеличился на 113,41% (213,41−100). Это связано с ростом себестоимости в меньшей степени, по сравнению с ростом прибыли за данный период. В 2012 году в сравнении с 2011 годом рентабельность товарной продукции снизилась на 7,23% (92,77−100). Здесь ситуация обратная: темп роста себестоимости опережает темп роста прибыли.

Рисунок 2.6 — Динамика рентабельности товарной продукции и объемов товарной и реализованной продукции На рисунке 2.6 представлена динамика рентабельности товарной продукции по сравнению с динамикой объемов товарной и реализованной продукции.

- 17. Прибыль от реализации продукции отражает результаты полного кругооборота средств предприятия. В 2011 году этот показатель оказался выше чем в 2010 году. Разница составляет 1 823 513 млн руб. (2 024 067−200 554). В 2012 году по сравнению с 2011 годом произошел незначительный рост прибыли от реализации, а именно данный показатель увеличился на 15 646 млн руб. (2 039 713−2 024 067), что в свою очередь составляет 0,77% (100,77−100). Данные колебания связаны с темпами роста себестоимости товарной продукции и количеством реализованной продукции.

- 18. Средняя стоимость остатков оборотных средств определяется как среднее арифметическое их стоимости на начало и конец года.

Темп роста данного показателя в 2011 году к факту 2010 года составляет 209,70% (3 580 234/1707273*100%), в 2012 году — 166,78% (5 971 007/3580234*100%). Так как количество остатков увеличилось, предприятию необходимо выяснить, нет ли на складе неходовых, залежалых, ненужных предприятию материальных ценностей. Это устанавливается по данным складского учета. Наличие таких запасов говорит о том, что оборотные средства на длительное время заморожены в производственных запасах, в результате чего снижается эффективность их использования.

19. Оборачиваемость оборотных средств определяется отношением среднегодовых остатков средств к себестоимости реализованной продукции.

Фактически оборачиваемость снизилась с 253,41 дней (1 707 273/2425370*360) до 243,22 дня (3 580 234/5299352*360) в 2011, а в 2012 году оборачиваемость составила 195,79 дней. Снижение оборачиваемости оборотных средств — положительная тенденция.

- 20. Балансовая прибыль изменяется по годам: в 2011 году она выросла на1 876 292 млн руб. (2 052 349−176 057). Данное увеличение с одной стороны связано с увеличением прибыли от инвестиционной, финансовой и иной деятельности. Данный показатель за рассматриваемый период увеличился на 1065,73% (1165,73−100). В 2012 году произошло снижение балансовой прибыли на 470 049 млн руб. (1 582 300−2 052 349) или на 22,9% (77,10−100).

- 21. Рентабельность имущества зависит от трёх показателей: балансовой прибыли, среднегодовых остатков оборотных средств и среднегодовой стоимости основных средств. Поскольку с двумя последними факторами рентабельность находиться в обратной зависимости, то их увеличение привело к снижению рассматриваемого показателя на 49,39% (50,61−100). стратегия прогнозный тактический план

- 22. На предприятии происходит поэтапное увеличение себестоимости реализованной продукции. В 2011 году в сравнении с 2010 годом данный показатель увеличился на 2 873 982 млн руб. (5 299 352−2 425 370), что соответствует 118,50% (218,50−100). В 2012 году данное увеличение составило5 679 457 млн руб. (10 978 809−5 299 352) или 107,17% (207,17−100).

- 23. Динамика прибыли товарной продукции за анализируемые периоды находиться в зависимости от количества ТП и себестоимости ТП. Так в 2011 году произошёл рост данного показателя по отношению к 2010 году на 802 570 млн руб. В 2012 же году в сравнении с 2011 годом рост показателя не значителен, всего 73,48% (173,48−100) или 715 351 млн руб. (1 688 875−973 524).

- 24. Что же касается прибыли от прочих видов деятельности, то здесь ситуация следующая: в 2011 году наблюдается значительный рост показателя в сравнении с 2010 годом (52 779 млн руб. = 28 282-(-24 497)). В 2012 году происходит снижение прибыли на 485 698 млн руб. (-457 413−28 282). Это говорит о том, что, не смотря на увеличение прибыли от реализации продукции, предприятии понесло убытки в других сферах деятельности.

Рассмотрев каждый показатель, характеризующий деятельность предприятия, можно сделать соответствующие выводы.

Так к явным достижениям предприятия за 2012 год можно отнести улучшение положения по следующим показателям:

- — товарная продукция;

- — реализованная продукция;

- — среднегодовая выработка товарной продукции на работающего ППП;

- — среднегодовая стоимость основных средств;

- — фондовооружённость труда по активной части основных средств;

- — фондоотдача основных средств;

- — фонд заработной платы ППП;

- — средняя заработная плата 1 работающего ППП;

- — оборачиваемость оборотных средств;

- — прибыль от реализации продукции

- — прибыль товарной продукции.

Однако по ряду показателей предприятие ухудшило своё положение. К ним относятся:

- — стоимость материалов израсходованных на производство продукции;

- — материалоотдача с 1 руб. израсходованных материалов;

- — себестоимость товарной продукции;

- — затраты на рубль товарной продукции;

- — рентабельность товарной продукции;

- — среднегодовые остатки оборотных средств;

- — балансовая прибыль;

- — рентабельность имущества;

- — себестоимость реализованной продукции;

- — прибыль от прочих видов деятельности.