Ситуация гетерогенных банков

График 5. Зависимость среднего количества банкротств банков от значения вероятностей наличия связи между банками при исходном банкротстве небольшого банка Для ситуации, в которой первоначальный шок вызывает банкротство небольшого банка, также как и для случая с исходным банкротством крупного банка, наблюдается немонотонная зависимость банкротств от значения вероятностей связи между крупным банком… Читать ещё >

Ситуация гетерогенных банков (реферат, курсовая, диплом, контрольная)

Обратимся теперь к рассмотрению более интересной ситуации, в которой вводится различие банков-участников рынка МБК. По ходу ее изучения будут к тому же прокомментированы ее сходства или отличия от ситуации однородных банков в плане устойчивости рынка МБК к распространению «заражения», а также будет обращено внимание, как влияет на распространение банкротств на рынке с двумя типами банков тот факт, от шока какого из типов банка начался механизм «заражения».

Первым параметром, влияние которого на устойчивость рынка МБК с гетерогенными банками будет рассмотрено, также является отношение собственного капитала банков к их совокупным активам (напомним, что для сопоставимости со случаем однородных банков рассматривается ситуация при таких зафиксированных значениях вероятностей наличия связей между банками (5% и 36% для небольших и крупных банков, соответственно), при которых число связей между гетерогенными банками в сети в среднем оказывается равным среднему количеству связей для случая однородных банков, в котором вероятность Эрдеша-Реньи составляет 10%). Результаты проведенных экспериментов представлены в виде Графика 3.

График 3. Зависимость среднего количества банкротств банков от доли их собственного капитала от совокупных активов в случае гетерогенных банков Данные Графика 3 говорят о томё что уменьшение отношения собственного капитала банков к их активам ниже определенной величины (около 3,8%) вызывает рост количества банкротств банков по «заражению» на рынке МБК (заметим, что при значении отношения, равном 9%, что соответствует отправному случаю рынка МБК Италии, распространения «заражения» не происходит). При этом при дальнейшем падении отношения капитала к активам сначала происходит резкое увеличение количества банкротств банков на рынке МБК (с одного до в среднем приблизительно 21 в случае первоначального шока для крупного банка, с одного до в среднем около 3,5−4), затем последующее снижение отношения собственного капитала к совокупным активам банков вызывает лишь небольшой рост количества банкротств (то есть число банков-банкротов находится почти на одном уровне при уменьшении доли собственного капитала банков от их активов до определенного уровня). Наконец, после сокращения доли собственного капитала банков-участников рассматриваемого рынка-сети ниже некоторого уровня наблюдается резкий рост количества банкротств банков, то есть рынок МБК начинает все быстрее становиться неустойчивым к риску распространения банкротств. Таким образом, в целом зависимость количества банкротств от величины отношения собственного капитала банков к их активам для ситуации гетерогенных выглядит схожим образом с зависимостью для случая однородных банков.

Однако прослеживаются и важное отличие между двумя ситуациями: в случае гетерогенных банков распространение банкротств более чем на один банк наблюдается уже при уровне отношения собственного капитала в 3,6−3,8% и ниже, в то время как в ситуации однородных банков распространение «заражения» происходит только при значениях отношения от 1,8% и ниже. Значит, в ситуации гетерогенных банков рынок МБК оказывается более подверженным риску распространения банкротств, чем в случае однородных банков на рынке, даже при заметно более высоких показателях общего отношения собственного капитала банков-участников рынка к их активам.

Кроме того, следует подчеркнуть, что подверженность рынка МБК (с гетерогенными банками) распространению банкротств в значительной степени зависит от того, с локального шока для какого из двух типов банков начинается механизм «заражения». Если исходным банком-банкротом является крупный банк, то, во-первых, распространение «заражения» более чем на один банк начинает проявляться при несколько более высоком значении отношения капитала к активам банков, чем в ситуации исходного небольшого банка-банкрота. Аналогичным образом, переход от стадии незначительного роста среднего количества банкротств к резкому (при уменьшении отношения собственного капитал банков к их активам) происходит в случае исходного крупного банка-банкрота заметно раньше (то есть при более высоком уровне отношения капитала к активам), чем в случае исходного банкротства небольшого банка. Во-вторых, при первоначальном банкротстве крупного банка масштаб распространения «заражения», измеряемый количеством банкротств, оказывается гораздо более значительным, чем при первоначальном банкротстве небольшого банка, как на промежутке умеренного роста числа банкротств (около 21−22 банкротств при исходном шоке для крупного банка против 3−4 банкротств при исходном шоке для небольшого банка), так и на промежутке резкого роста числа банкротств. Значит, шок, вызывающий первоначальное банкротство крупного банка, представляет гораздо большую угрозу для рынка МБК в плане распространения «заражения», чем шок для небольшого банка.

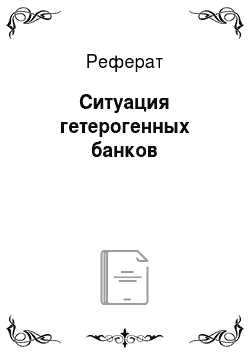

Еще одним фактором, влияние которого на устойчивость рынка МБК к заражению было изучено в ходе экспериментов со случайными графами, представляющими рынок, является относительная роль крупных и небольших банков в распределении связей на рынке МБК, то есть было исследовано, как меняется среднее число банкротств банков при зафиксированном среднем общем количестве связей в сети (на уровне, соответствующем среднему (ожидаемому) числу связей на рынке с однородными банками с вероятностью связи на нем, равной 10%, как для отправного случая Италии) и при варьирующихся вероятности наличия связи между небольшими банками (р) и вероятности наличия связи между крупным банком и другим банком (q) Исходя из установленного ранее предположения о том, что вероятность q больше вероятности р, значения q варьировалось в пределах от 10% до 0%, а вероятность р одновременно изменялась в пределах от 10% до 63%, так, чтобы сохранялось равенство. Полученные результаты проиллюстрированы на Графике 4 в виде зависимости между значением вероятности р (каждому из которых соответствует определенное значение q) и количеством банкротств банков в двух ситуациях: когда первоначальным банкротом является крупный банк (Б) и когда исходным банкротом является небольшой банк (М), при различных уровнях отношения капитала к активам банков (CR).

График 4. Зависимость среднего количества банкротств от вероятности связи между крупным банком и другим банком Представленные на Графике 4 данные свидетельствуют, в первую очередь, о том, что для случаев с однои трехпроцентной долей собственного капитала банков от их активов, рост вероятности связи с большим банком (при соответствующем уменьшении вероятности наличия связи между небольшими банками) или, иначе говоря, рост значимости крупных банков в плане количества связей с ними на рынке МБК вызывает непрерывное и значительное увеличение числа банкротств банков, если первоначальный локальный шок воздействует на крупный банк, и, напротив, этот рост сопровождается монотонным уменьшением среднего числа банкротств банков, если в результате исходного шока первым банком-банкротом является небольшой банк.

Таким образом, хотя рост отношения капитала к активам банков постепенно нивелирует описанный эффект, все же проведенный анализ позволяет сделать вывод о том, что в общем случае чем больше связей на рынке МБК той или иной страны в среднем притягивают несколько крупных банков и чем меньше связей приходится на остальных небольших участников рынка МБК, тем в большей степени устойчивым является рынок к риску распространения банкротств от исходного небольшого банка-банкрота и тем менее устойчивым он является к риску «заражения» от исходного крупного банка-банкрота.

Наконец, в ходе экспериментов нами было рассмотрено влияние на устойчивость рынка МБК такого фактора, как общая связность сети (другими словами, среднее количество связей в сети, или меняющееся значение вероятностей наличия связей между банками, вызывающее изменение среднего количества связей в сети). Для установления зависимости между количеством банкротств и указанным фактором значения вероятности наличия связи между крупным банком и другим банком и вероятности связи между небольшими банками одновременно (p = q) изменялись в пределах от 0% до 100% (последнее означает полный рынок МБК при любой реализации случайного графа) при разных фиксированных значениях отношения собственного капитала банков-участников сети к их совокупным активам (CR = 1%, 3%, 5% или 9%). Графики 5 и 6 представляют результаты проведенных экспериментов в виде зависимости среднего количества банкротств банков от значения вероятностей связей между ними при исходном банкротстве небольшого банка (График 5) и при первоначальном банкротстве крупного банка (График 6).

График 5. Зависимость среднего количества банкротств банков от значения вероятностей наличия связи между банками при исходном банкротстве небольшого банка Для ситуации, в которой первоначальный шок вызывает банкротство небольшого банка, также как и для случая с исходным банкротством крупного банка, наблюдается немонотонная зависимость банкротств от значения вероятностей связи между крупным банком и другим банком и между небольшими банками. Первоначально рост вероятностей от самого низкого уровня провоцирует увеличение количества банкротств банков при каждом рассмотренном уровне отношения капитала к активам банков, затем для более низких значений этого отношения увеличение вероятностей связи между банками вызывает снижение количества банкротств, но после некоторого уровня вероятности рост числа банкротств возобновляется. Наконец, для каждого уровня отношения капитала к активам, при достижении вероятностью определенного «порогового» значения количество банкротств начинает резко снижаться вплоть до 1. Таким образом, при разных уровнях вероятностей в большей степени проявляется либо эффект связности банков на рынке МБК как канала «заражения» и роста числа банкротств, либо (при более высоких уровнях связности) эффект поглощения потерь через большее число связей на рынке МБК без новых банкротств.

График 6. Зависимость среднего количества банкротств банков от значения вероятностей наличия связи между банками при исходном банкротстве крупного банка Стоит также обратить внимание на то, что не наблюдается больших и однозначных различий в масштабе распространения банкротств в зависимости от того, какой банк (крупный или небольшой) банкротится первым, что может быть связано с тем, что значения вероятностей p и q изменялись одновременно, принимая в каждом эксперименте равные значения. Тем не менее, максимальное достигаемое среднее количество банкротств банков (при однопроцентном отношении капитала к активам банков) все же оказывается несколько выше в случае начала механизма «заражения» с крупного банка, чем в случае его начала с небольшого банка.

Обратимся теперь к сравнению ситуации гетерогенных банков со случаем однородных банков в плане зависимости устойчивости рынка от связности системы. Легко заметить, что форма зависимости фактически не меняется в двух случаях, так же как и та особенность, что чем выше значение отношения собственного капитала банков к их активам, тем раньше (то есть при тем более низкой вероятности связей между банками) начинает преобладать тенденция к поглощению потерь без новых банкротств банков. Тем не менее, есть существенные отличия между двумя ситуациями. Во-первых, они касаются масштабов распространения банкротств: в случае гетерогенных банков они оказываются в целом значительнее при всех рассмотренных уровнях отношения капитала к активам банков. Во-вторых, в ситуации однородных банков при всех рассмотренных уровнях отношения капитала к активам банков распространение банкротств перестает происходить при более низких показателях связности рынка-сети, чем в ситуации гетерогенных банков. Значит, проведенное исследование показывает, что при росте вероятности наличия связей между банками (связности сети) рынок МБК с гетерогенными банками является в целом менее устойчивым к распространению «заражения» банкротствами, чем рынок МБК с однородными банками.