Построение регрессионного уравнения для прогнозирования валютных курсов

Так, можно сделать вывод, что наиболее эффективными оценками риска являются индикаторы Value-at-Risk? рассчитанные методом исторического моделирования, поэтому используем их для определения стратегии риск-менеджмента. Согласно данным отчетности АО «ВОКБАНК» за последний год, чистая прибыль данного банка, необходимая для покрытия возможных потерь, составляла в среднем 25 087 тыс. руб. за месяц… Читать ещё >

Построение регрессионного уравнения для прогнозирования валютных курсов (реферат, курсовая, диплом, контрольная)

Вследствие того, что валютный курс является главным фактором валютного риска необходимо уметь прогнозировать его значения на ближайшую перспективу для принятия верных управленческих решений. В данной части работы мы займемся поиском наиболее подходящей спецификации Autoregressive model (AR-model).

Перед началом работы необходимо отметить рамки, в которых проводится дальнейшее исследование. Во-первых, прогнозирование осуществляется по двум валютным курсам USD/RUB и EUR/RUB отдельно друг от друга. Во-вторых, в качестве ретроспективы используются дневные значения курсов за период с 1 февраля 2014 года по 28 февраля 2015 года, горизонт прогнозирования — месяц (март 2015 года). В-третьих, построение модели и ее тестирование будет проводится в эконометрическом пакете Eviews. Также важно отметить, что в качестве базы данных используются валютные курсы с сайта московской биржи, а именно значения закрытия торговой сессии.

Первым шагом в построении прогнозной модели является тестирование исходного временного ряда (ряда курсов валют) на стационарность. Под стационарность временного ряда понимается следующие свойства ряда: независимость среднего и дисперсии от рассматриваемого периода (неизменные во времени величины), зависимость автокорреляции только от длины лага, отсутствие тренда и строго периодических колебаний. Проверку ряда на стационарность можно выполнить двумя способами: графическим методом или с помощью теста на единичный корень (Unit Root Test).

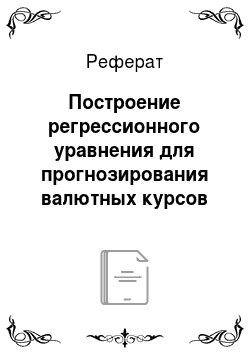

Начнем с графического метода. Для этого были построены графики, отражающие динамику валютных курсов за период с 01.02.2014 по 28.02.2014 г. г., представленные на Рис. 7 и 8.

Рис. 7 Динамика дневного курса USD/RUB

Основываясь на анализе графиков, представленных на Рис. 7 и 8, можно сделать вывод о том, что временные ряды, характеризующие динамику ежедневных курсов доллара США и евро к рублю, являются нестационарными, поскольку в них наблюдается ярко выраженный тренд и случайная компонента.

Далее проверим гипотезу о нестационарности рядов исходных данных с помощью теста на единичный корень (Unit Root Test). Используемый тип теста — расширенный тест Дикки — Фуллера, поскольку этот тест чаще всего используется на практике. Нулевая гипотеза данного теста говорит о наличии единичного корня, а значит о нестационарности ряда. Результаты теста для данных по курсу доллара США и евро представлены в Таблицах 7 и 8 соответственно.

Таблица 7.

Результаты теста на единичный корень для данных по курсу USD/RUB.

Null Hypothesis: USD has a unit root. | ||

Exogenous: Constant. | ||

Lag Length: 2 (Automatic — based on SIC, maxlag=16). | ||

t-Statistic. | Prob.*. | |

Augmented Dickey-Fuller test statistic. | — 0.38 376. | 0.9535. |

Test critical values: | 1% level. | — 3.446 906. |

5% level. | — 2.868 732. | |

10% level. | — 2.570 668. |

Согласно Таблице 7, для доллара США получен уровень значимости (Prob.*) одностороннего f-критерия (t-Statistic) равный 0,9535, что говорит о том, что нулевая гипотеза о наличии единичного корня не опровергается, следовательно, исходный временной ряд нестационарен.

Таблицы 8.

Результаты теста на единичный корень для данных по курсу EUR/RUB.

Null Hypothesis: EUR has a unit root. | ||

Exogenous: Constant. | ||

Lag Length: 0 (Automatic — based on SIC, maxlag=16). | ||

t-Statistic. | Prob.*. | |

Augmented Dickey-Fuller test statistic. | — 0.808 362. | 0.8152. |

Test critical values: | 1% level. | — 3.446 819. |

5% level. | — 2.868 694. | |

10% level. | — 2.570 647. |

Согласно данным Таблицы 8, уровень значимости (Prob.*) для ряда курсов евро составляет 0,8152, а значит в этом случае нулевая гипотеза не опровергается, следовательно, исходный временной ряд также нестационарен.

Вследствие особенностей нестационарных временных рядов (среднее значение, дисперсия и автоковариация изменяются во времени), по ним затруднительно строить прогнозы, особенно в периоды резких колебаний, которые, например, были заметны в конце 2014 — начале 2015 г. г. Поэтому, для построения модели, которая бы давала адекватные прогнозы, необходимо привести нестационарный ряд данных к стационарному. В нашем случае это целесообразно сделать за счет использования логарифмической доходности вместо значений валютного курса. Рассмотрим формулу доходности () валютного курса ():

(9).

С помощью логарифмирования уравнения доходности (9) получим формулу логарифмической доходности:

(10).

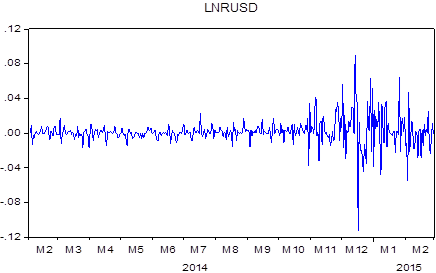

Для того, чтобы построить переменную lnr (логарифмическая доходность) по долларам США и по евро в Eviews, необходимо ввести команды genr lnrusd=log (usd/usd (-1)) и genr lnreur=log (eur/eur (-1)). На основе полученных значений проверим ряд логарифмических доходностей доллара США и евро на стационарность. Графики доходностей представлены на Рис. 9 и 10 соответственно для курсов USD/RUB и EUR/RUB.

Рис. 9 Динамика логарифмической доходности дневного курса USD/RUB

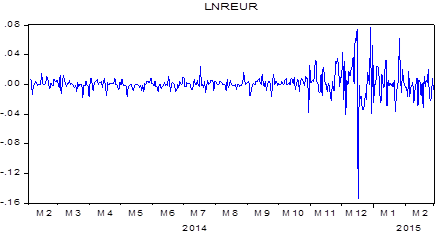

Рис. 10 Динамика логарифмической доходности дневного курса EUR/RUB

Графики, представленные на Рис. 9 и 10, значительно отличаются от графиков на Рис. 7 и 8.

На графиках динамики логарифмической доходности курсов валют нет тренда, среднее и дисперсия ряда относительно постоянны, что позволяет сделать вывод о стационарности данного ряда. Для большей уверенности проведем тест на единичный корень для исходных уровней ряда (Unit Root Test), результаты представлены в Таблицах 9 и 10.

Таблица 9.

Итоги решения расширенного теста Дикки-Фуллера для логарифмической доходности курса USD/RUB.

Null Hypothesis: LNRUSD has a unit root. | ||

Exogenous: Constant. | ||

Lag Length: 1 (Automatic — based on SIC, maxlag=16). | ||

t-Statistic. | Prob.*. | |

Augmented Dickey-Fuller test statistic. | — 12.52 914. | 0.0000. |

Test critical values: | 1% level. | — 3.446 906. |

5% level. | — 2.868 732. | |

10% level. | — 2.570 668. |

Таблица 10.

Итоги решения расширенного теста Дикки-Фуллера для логарифмической доходности курса EUR/RUB.

Null Hypothesis: LNREUR has a unit root. | ||

Exogenous: Constant. | ||

Lag Length: 1 (Automatic — based on SIC, maxlag=16). | ||

t-Statistic. | Prob.*. | |

Augmented Dickey-Fuller test statistic. | — 12.39 181. | 0.0000. |

Test critical values: | 1% level. | — 3.446 906. |

5% level. | — 2.868 732. | |

10% level. | — 2.570 668. |

Согласно данным Таблиц 9 и 10, по результатам тестов получены уровни значимости (Prob.*) равные нулю, что говорит о том, что нулевая гипотеза теста о наличии единичного корня (нестационарности ряда) отклоняется на 95% уровне значимости, а значит исследуемые ряды логарифмической доходности являются стационарными, а значит пригодными для построения прогнозной модели.

Так, нам удалось свести нестационарный ряд к стационарному, посредствам расчета логарифмических доходностей. Однако более сложной задачей является построение уравнения регрессии со стационарной AR-структурой, что необходимо для получения устойчивых (к воздействию внешних шоков) прогнозов.

При построении модели AR (p) важной задачей является верное определение параметров ряда (p), то есть оптимального количества лагов. Инструментами для нахождения оптимального количества лаговых переменных для данной модели является частная автокорреляционная функция (Partial Correlation — РАС). Так, в качестве лага р выбирается лаг, после которого начинает убывать частная автокорреляционная функция.

В программе Eviews возможно быстро определить оптимальное значение параметра p в модели AR (p) посредством построения коррелограммы зависимости между лагами временного ряда с ежедневными курсами доллара США и евро к российскому рублю и частной автокорреляционной функцией. Соответствующие коррелограммы представлены в Таблицах 11 и 12.

Таблица 11.

Коорелограмма временного ряда логарифмических доходностей курсов USD/RUB с величиной лага от 1 до 5.

Date: 05/20/15 Time: 11:05. | ||||||

Sample: 2/01/2014 2/28/2015. | ||||||

Included observations: 392. | ||||||

Autocorrelation. | Partial Correlation. | AC. | PAC. | Q-Stat. | Prob. | |

*|. |. | *|. |. | — 0.104. | — 0.104. | 4.2878. | 0.038. | |

.|* |. | .|* |. | 0.162. | 0.153. | 14.687. | 0.001. | |

.|. |. | .|. |. | — 0.014. | 0.017. | 14.768. | 0.002. | |

.|* |. | .|. |. | 0.074. | 0.051. | 16.935. | 0.002. | |

.|. |. | .|. |. | — 0.012. | — 0.002. | 16.995. | 0.005. |

Таблица 12.

Коорелограмма временного ряда логарифмических доходностей курсов EUR/RUB с величиной лага от 1 до 5.

Date: 05/20/15 Time: 11:06. | ||||||

Sample: 2/01/2014 2/28/2015. | ||||||

Included observations: 392. | ||||||

Autocorrelation. | Partial Correlation. | AC. | PAC. | Q-Stat. | Prob. | |

.|. |. | .|. |. | — 0.046. | — 0.046. | 0.8330. | 0.361. | |

.|* |. | .|* |. | 0.139. | 0.137. | 8.5107. | 0.014. | |

*|. |. | .|. |. | — 0.069. | — 0.058. | 10.380. | 0.016. | |

.|* |. | .|. |. | 0.084. | 0.062. | 13.222. | 0.010. | |

.|. |. | .|. |. | — 0.034. | — 0.013. | 13.696. | 0.018. |

В полученных коррелограммах отображено изменение коэффициента частной автокорреляции (РАС) в зависимости от изменения величины лага. Исходя из данных, представленных в Таблицах 11 и 12, можно сделать вывод, что коэффициент частной автокорреляции начинает убывать с лага 2-го порядка, поэтому для прогнозирования курсов рассматриваемых валют с помощью модели авторегрессии необходимо использовать модель AR (2), которую можно записать в следующем виде:

(11).

где:

c — константа;

— логарифмическая доходность валютного курса в момент времени t (зависимая переменная);

и — логарифмическая доходность валютного курса в момент времени t-1 b t-2 соответственно (независимые переменные):

— коэффициенты, отражающие влияние независимых переменных на зависимую;

— «белый» шум.

Определившись с видом уравнения регрессии необходимо его решить и проверить полученные оценки параметров на значимость. Для этого в Eviews задаем новый объект — уравнение (Equation) и вводим следующие команды: lnrusd lnrusd (-1) lnrusd (-2) c и lnreur lnreur (-1) lnreur (-2) c. Следует также отметить, что данные уравнения оцениваются методом наименьших квадратов (Ordinary least squaresOLS). Полученные результаты оценивания уравнения представлены в Таблицах 13 и 14.

Таблица 13.

Результаты оценивания уравнения модели AR (2) для логарифмической доходности курса доллара США.

Dependent Variable: LNRUSD. | ||||

Method: Least Squares. | ||||

Date: 05/20/15 Time: 11:26. | ||||

Sample (adjusted): 2/04/2014 2/28/2015. | ||||

Included observations: 390 after adjustments. | ||||

Variable. | Coefficient. | Std. Error. | t-Statistic. | Prob. |

LNRUSD (-1). | — 0.88 234. | 0.50 221. | — 1.756 924. | 0.0797. |

LNRUSD (-2). | 0.153 056. | 0.50 246. | 3.46 151. | 0.0025. |

C. | 0.1 325. | 0.769. | 1.722 436. | 0.0858. |

R-squared. | 0.34 010. | Mean dependent var. | 0.1 414. | |

Adjusted R-squared. | 0.29 017. | S.D. dependent var. | 0.15 269. | |

S.E. of regression. | 0.15 046. | Akaike info criterion. | — 5.547 790. | |

Sum squared resid. | 0.87 606. | Schwarz criterion. | — 5.517 281. | |

Log likelihood. | 1084.819. | Hannan-Quinn criter. | — 5.535 696. | |

F-statistic. | 6.812 563. | Durbin-Watson stat. | 2.433. | |

Prob (F-statistic). | 0.1 237. |

Согласно данным Таблицы 13 коэффициенты перед переменной LNRUSD (-1) значим на 92% уровне значимости, коэффициент перед LNRUSD (-2) значим на 95% уровне значимости, константа значима, но на 90% уровне значимости. Также важно сказать про знаки коэффициентов и их толкование. Так, при росте логарифмической доходности вчера на 1 и позавчера на 1, доходность сегодня снизится на 0,088 и увеличится на 0,153 соответственно. В целом, коэффициенты не противоречат здравому смыслу.

Таблица 14.

Результаты оценивания уравнения модели AR (2) для логарифмической доходности курса евро.

Dependent Variable: LNREUR. | ||||

Method: Least Squares. | ||||

Date: 05/20/15 Time: 11:27. | ||||

Sample (adjusted): 2/04/2014 2/28/2015. | ||||

Included observations: 390 after adjustments. | ||||

Variable. | Coefficient. | Std. Error. | t-Statistic. | Prob. |

LNREUR (-1). | — 0.40 041. | 0.50 363. | — 0.795 046. | 0.4271. |

LNREUR (-2). | 0.137 636. | 0.50 370. | 2.732 485. | 0.0066. |

C. | 0.817. | 0.786. | 1.39 497. | 0.2992. |

R-squared. | 0.21 027. | Mean dependent var. | 0.909. | |

Adjusted R-squared. | 0.15 968. | S.D. dependent var. | 0.15 592. | |

S.E. of regression. | 0.15 467. | Akaike info criterion. | — 5.492 570. | |

Sum squared resid. | 0.92 580. | Schwarz criterion. | — 5.462 061. | |

Log likelihood. | 1074.051. | Hannan-Quinn criter. | — 5.480 476. | |

F-statistic. | 4.156 089. | Durbin-Watson stat. | 1.979 062. | |

Prob (F-statistic). | 0.16 374. |

По данным Таблицы 14 коэффициенты перед переменной LNREUR (-1) является статистически незначимым на 95% уровне значимости, также незначима константа, однако исключение их из регрессии не приведет к хороши результатам. Коэффициент перед LNREUR (-2) значим на 95% уровне значимости. Далее рассмотрим смысл полученных коэффициентов. Можно сказать, что при росте логарифмической доходности вчера на 1 и позавчера на 1, доходность сегодня снизится на 0,04 и увеличится на 0,137 соответственно. В целом, коэффициенты в данном уравнении также не противоречат здравому смыслу.

Также стоит рассмотреть основные индикаторы качества уравнения регрессии, такие как логарифм максимального правдоподобия (Log likelihood) и информационные критерии Акаика (Akaike info criterion) и Шварца (Schwarz criterion). Чем выше логарифм максимального правдоподобия, тем более адекватным считается уравнение регрессии. В свою очередь, критерии Акаика и Шварца используются для определения оптимальной величины лага в регрессионном уравнении. Они оценивают остаточную сумму квадратов и снижаются при добавлении значимого фактора в регрессию.

Так, сравнивая два уравнения регрессии можно сказать, что наиболее удачно подобрано уравнение для описания динамики логарифмической доходности курса доллара США, так как Log likelihood: 1 084,819 > 1 074,051, а Akaike info criterion и Schwarz criterion -5,547< -5,493 и -5,517 < -5,462. В целом уравнение с двумя лагами хорошо описывает данные логарифмических доходностей обоих курсов.

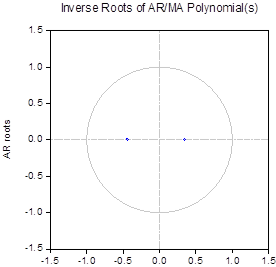

Далее необходимо проверить устойчивость построенной прогностической модели к резким изменениям волатильности на валютном рынке, то есть протестировать AR-структуру модели на стационарность. В свете последних событий, происходивших на валютном рынке (резкие колебания валютных курсов в связи с политической ситуацией на мировой арене) вопрос стационарности модели прогнозирования курсов является ключевым. Для тестирования модели на стационарность структуры часто используют следующие методы: нахождение корней характеристического уравнения (Inverse Roots) и нахождение функции импульсного и накопленного импульсного ответа (Impulse Response).

Начнем с поиска корней характеристического уравнения. Для этого необходимо снова оценить прежние уравнения, но преобразовав их так, чтобы они имели AR-структуру: lnrusd AR (1) AR (2) c и lnreur AR (1) AR (2) c. Результаты представлены в Таблицах 15 и 16 и на Рис. 11 и 12.

Таблица 15.

Корни характеристического уравнения для уравнения логарифмических доходностей курса доллара США.

Inverse Roots of AR/MA Polynomial (s). | ||

Specification: LNRUSD AR (1) AR (2) C. | ||

Date: 05/20/15 Time: 12:13. | ||

Sample: 2/01/2014 2/28/2015. | ||

Included observations: 390. | ||

AR Root (s). | Modulus. | Cycle. |

— 0.437 821. | 0.437 821. | |

0.349 586. | 0.349 586. | |

No root lies outside the unit circle. | ||

AR model is stationary. |

Рис. 11 Отображение корней характеристическо уравнения для уравнения логарифмических доходностей курса доллара США на единичном круге

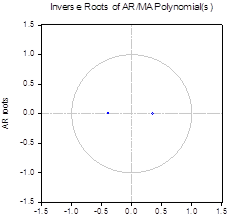

Таблица 16.

Корни характеристического уравнения для уравнения логарифмических доходностей курса евро.

Inverse Roots of AR/MA Polynomial (s). | ||

Specification: LNREUR AR (1) AR (2) C. | ||

Date: 05/20/15 Time: 12:22. | ||

Sample: 2/01/2014 2/28/2015. | ||

Included observations: 390. | ||

AR Root (s). | Modulus. | Cycle. |

— 0.391 553. | 0.391 553. | |

0.351 513. | 0.351 513. | |

No root lies outside the unit circle. | ||

AR model is stationary. |

Рис. 12 Отображение корней характеристическо уравнения для уравнения логарифмических доходностей курса евро на единичном круге

Согласно Рис. 11 и 12, полученные корни характеристических уравнений лежат внутри единичного круга (то есть все корни меньше единицы по модулю — Таблицы 15 и 16), что позволяет сделать вывод о стационарности AR-структуры обоих рассматриваемых регрессионных уравнений. В свою очередь стационарность структуры уравнений обуславливает устойчивость коэффициентов модели к воздействию резких изменений курса рассматриваемых валют.

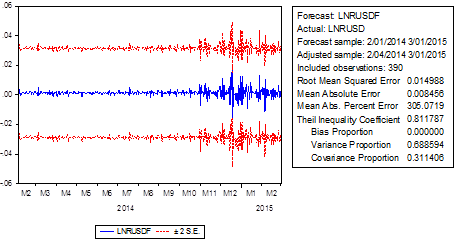

Далее протестируем AR-структуру модели на стационарность через функцию импульсного и накопленного импульсного ответа, представленную в Таблицах 17 и 18.

Таблица 17.

Импульсный ответ AR-структуры для уравнения логарифмической доходности курса доллара США.

ARMA Impulse Response. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Specification: LNRUSD AR (1) AR (2) C. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Date: 05/20/15 Time: 12:45. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Sample: 2/01/2014 2/28/2015. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Included observations: 390. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Period. | Response. | Std.Err. | Accumulated. | Std.Err. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

0.15 046. | (0.54). | 0.15 046. | (0.54). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

— 0.1 328. | (0.76). | 0.13 718. | (0.90). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

0.2 420. | (0.76). | 0.16 138. | (0.118). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

— 0.417. | (0.27). | 0.15 721. | (0.126). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

0.407. | (0.25). | Также стоит отметить, что значение VaR по портфелю не равно сумме значений VaR по отдельным валютам, входящим в портфель. Далее рассмотрим порядок расчета VaR аналитическим методом. Особенностью данного метода является то, что в качестве распределения доходностей актива используется нормальное распределение. В силу частого использования данного распределения уже создана специальная таблица, в которой рассчитаны квантили для каждого уровня доверительной вероятности, представленные в Таблице 28. Таблица 28.

Данные. Таблицы 28 входят в расчет показателя VaR по каждой валюте следующим образом: (16). — открытая валютная позиция по i-ой валюте, выраженная в рублях; k — коэффициент, соответствующий уровню доверительной вероятности (по таблице нормального распределения); — среднее квадратичное отклонение по i-ой валюте, рассчитываемое по формуле: (17). где: — значение курса валюты; — среднее значение показателя; n — количество значений в анализируемой совокупности. Так как нам нужно рассчитать дневное значение. VaR, то среднее квадратичное отклонение, рассчитанное за месяц. (по дневным данным) необходимо скорректировать по следующей формуле: (18). А в случае расчета месячного значения VaR формула корректировки принимает следующий вид: (19). Что касается расчета VaR по портфелю валют (), то данный показатель рассчитывается по следующей формуле: (20). где V — матрица-столбец значений VaR по каждой валюте; — транспонированная матрица-столбец значений VaR по каждой валюте (матрица-строка); A — корреляционная матрица размерности n х n (n — число активов в портфеле). Итак, представим результаты расчета показателя VaR аналитическим методом в Таблице 29. Исходные данные по которым велись расчеты аналогичны данным для метода исторического моделирования. Таблица 29. Результаты расчета показателя VaR (в тыс. руб.) аналитическим методом.

Интерпретация результатов расчетов VaR была рассмотрена выше, поэтому не будем больше заострять на этом внимание. Важно сказать, что результаты, представленные в Таблице 29, несколько отличаются от результатов, представленных в Таблице 27. Так, результаты оценки VaR, полученные аналитическим методом получились несколько заниженными по сравнению с оценками, рассчитанными методом исторического моделирования. Дело в том, что в основе аналитического метода лежит предпосылка о нормальности распределения доходностей активов, однако в реальности, особенно на финансовых рынках, эта предпосылка не выполняется. Так, нарушение главной предпосылки метода приводит к занижению оценок валютного риска, из-за существования более «тяжёлых хвостов» у реального распределение доходностей, по сравнению с нормальным распределением. Так, можно сделать вывод, что наиболее эффективными оценками риска являются индикаторы Value-at-Risk? рассчитанные методом исторического моделирования, поэтому используем их для определения стратегии риск-менеджмента. Согласно данным отчетности АО «ВОКБАНК» за последний год, чистая прибыль данного банка, необходимая для покрытия возможных потерь, составляла в среднем 25 087 тыс. руб. за месяц (836 тыс. руб. в день). Очевидно, что возможные убытки, связанные с валютным риском, составляют значительную долю чистой прибыли банка, поэтому АО «ВОКБАНК» необходимо управлять валютными рисками, чтобы избежать критических потерь. |