Построение графика процентного риска

Стоить отметить те факты, которые нужны для того чтобы ожидаемое изменение дохода было реализовано: Сдвиг на 300−500 базисных пунктов (современные рекомендации в современных экономических реалиях). Для уточнения используются следующие предположения при использовании процентных разрывов: Рис. 7. График процентного риска при изменении ставок в течение 1 года на 1 января 2014 г. Рис. 6. График… Читать ещё >

Построение графика процентного риска (реферат, курсовая, диплом, контрольная)

Для определения вероятных потерь при неблагоприятном изменении ставок был выбран метод анализа процентного разрыва, реализованный в предыдущем пункте.

Величина изменения прибыли банка в результате движения ставок определяется величиной процентного разрыва на заданном интервале времени. коммерческий банк хеджирование фьючерсный Так как в анализируемом периоде выявлен отрицательный процентный разрыв, то есть вероятность, что если все ставки одновременно повысятся на одну и ту же величину, то затраты по выплате процентов вырастут в большей степени, чем доход в виде процентов, так как больше пассивов переоценивается и, соответственно, чистый процентный доход при этом уменьшается. Когда же процентные ставки падают, то уменьшение затрат на выплату процентов превосходит уменьшение процентных доходов, и поэтому чистый процентный доход увеличивается.

Значение чистого процентного разрыва по активам и обязательствам от 1 до 365 дней в 2013 и в 2014 годах представлен в п. 2.2.1.

При оценке изменения чистого процентного дохода используется формула:

ДЧПД=ЧПР * Дr * T/12.

где ДЧПД — ожидаемое изменение чистого процентного дохода;

ЧПР — чистый процентный разрыв;

Дr — ожидаемое изменение процентных ставок, % годовых;

T — период за который произойдет изменение ЧПД.

Из проведенного анализа выявлено, что сдвиг может происходить в следующих вариантах:

- · Сдвиг на 100 базисных пунктов (требование ЦБ для предоставления отчетности)

- · Сдвиг на 200 базисных пунктов (рекомендации зарубежных аналитиков)

- · Сдвиг на 300−500 базисных пунктов (современные рекомендации в современных экономических реалиях)

При росте ставки через 365 дней на 1% (100 б/п) требуется рассчитать изменение ЧПД, так как на интервале свыше 12 месяцев чистый процентный разрыв положителен.

При росте ставки через 365 дней на 1% повышение процентных выплат по обязательствам и снижение чистого процентного дохода составит 182 142 тыс. руб. Понижение ставки на 1% вызовет понижение процентных выплат и рост чистого процентного дохода банка на указанную сумму. Проведенный расчет позволяет построить график процентного риска банка.

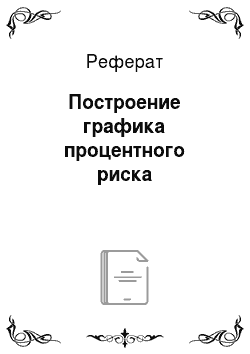

Рис. 5. График процентного риска при изменении ставок в течение 1 года на 1 января 2014 г.

Далее рассмотрим другие варианты сдвига, которые указаны выше:

· Согласно рекомендациям зарубежных аналитиков (выводы плученные из анализа зарубежных статей)-сдвиг на 200 базисных пунктов.

Рис. 6. График процентного риска при изменении ставок в течение 1 года на 1 января 2014 г.

· Современный анализ — сдвиг на 300−500 б.п.(предложение автора).

Рис. 7. График процентного риска при изменении ставок в течение 1 года на 1 января 2014 г.

Стоить отметить те факты, которые нужны для того чтобы ожидаемое изменение дохода было реализовано:

- 1) в рассматриваемый промежуток времени ставки достигли ожидаемого уровня;

- 2) ставки продержались на достигнутом уровне в течение последующего периода (1 год);

- 3) банк в течение всего периода рефинансировал и переоценивал по этим ставкам все позиции, учтенные в указанных суммах.

Для уточнения используются следующие предположения при использовании процентных разрывов:

- 1) время изменения ставок является самым важным фактором процентного риска;

- 2) в данный период времени процентные ставки по всем активам и обязательствам изменятся на одну и ту же величину в одном и том же направлении;

- 3) нейтральная позиция, то есть равенство активов и обязательств, будет гарантировать устойчивый доход;

- 4) разрыв по срокам не учитывает возможных реинвестиций доходов.

В результате проведенных исследований установлено, что в период 2013 — 2014 гг. чистый процентный разрыв на интервале времени до 365 дней имеет отрицательную величину, поэтому существует необходимость управления риском повышения процентных ставок в этом периоде.