Сравнительная характеристика основных показателей деятельности кредитных организаций, рассчитанных по МСФО и российским правилам составления отчетности

БАНК М является открытым акционерным обществом, осуществляет свою деятельность с 1990 года, имеет два дополнительных офиса, общая численность сотрудников — 110 человек. С учетом критериев классификации кредитных организаций, определенных Указаниями Банка России от 31.03.2000 № 766-У, по состоянию на 01.10.2004 Банк относился ко второй группе кредитных организаций, имеющих отдельные недостатки… Читать ещё >

Сравнительная характеристика основных показателей деятельности кредитных организаций, рассчитанных по МСФО и российским правилам составления отчетности (реферат, курсовая, диплом, контрольная)

В России, особенно среди международных кредиторов, распространено мнение о неадекватности российских правил составления бухгалтерской отчетности, их высокой манипулируемости и благосклонности к банкам с точки зрения отражения качества активов, капитала и рентабельности. Тем не менее, однозначного ответа нет. Статистику, приведенную аналитиком РА «Интерфакс» М. Ю. Матовниковым, мы уже приводили на стр. 26. По итогам анализа Банком России отчетности по МСФО за 9 месяцев 2004 года, представленной 1290 кредитными организациями, «капитал банков по МСФО оказался выше, чем по российским стандартам, на 63 млрд руб. (примерно на 7%), а текущая прибыль ниже на 20%» [39].

В целом международные стандарты отчетности становятся все популярнее у российских организаций. Некоторые банки предпочитают, чтобы их анализировали исключительно по МСФО.

Кредитные организации Удмуртской Республики впервые составили и представили отчетность за 9 месяцев 2004 года, сформированную в соответствии с международными стандартами. Ниже авторами настоящей работы проведен сравнительный анализ влияния международных стандартов на основные показатели деятельности кредитных организаций и раскрыты причины основной части отклонений между показателями по РПБУ и МСФО отчетности на примере финансовой и бухгалтерской отчетности кредитных организаций Удмуртской Республики.

Для проведения сравнительного анализа влияния МСФО на основные показатели деятельности кредитных организаций использовались следующие данные:

- — финансовая отчетность в соответствии с МСФО за период 01.01.2004 — 30.09.2004, включающая баланс на 01.10.2004, отчет о прибылях и убытках за 9 месяцев 2004 года, отчет о движении денежных средств за 9 месяцев 2004 года, отчет об изменениях собственных средств (капитала) за 9 месяцев 2004 года, примечания к финансовой отчетности, в том числе принципы учетной политики по составлению финансовой отчетности, таблицы корректировок и мотивированные суждения кредитных организаций;

- — финансовая и бухгалтерская отчетность по РПБУ, в том числе следующие формы отчетности:

- 409 101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации»;

- 409 102 «Отчет о прибылях и убытках»;

- 409 115 «Информация о качестве ссуд, ссудной и приравненной к ней задолженности»;

- 409 125 «Сведения об активах и пассивах по срокам востребования и погашения»;

- 409 134 «Расчет собственных средств (капитала)»;

- 409 806 «Бухгалтерский баланс (публикуемая форма)»;

- 409 807 «Отчет о прибылях и убытках (публикуемая форма)».

В целях определения влияния подходов, предусмотренных МСФО, на величину собственных средств (капитала), величину элементов и достаточность капитала показатели рассчитаны на основе соответствующих данных МСФО-отчетности с использованием Положения Банка России от 10 февраля 2003 года № 215-П «О методике определения собственных средств (капитала) кредитных организаций» и Инструкции Банка России от 16 января 2004 года № 110-И «Об обязательных нормативах банков». В таблице 3 представлены значения основных показателей деятельности кредитных организаций, действующих на территории Удмуртской Республики на 01.10.2004 и представивших отчетность по МСФО в тыс. руб.:

Таблица 3

Основные показатели деятельности кредитных организаций.

Размер собственных средств (капитала). | Финансовый результат. | Значение норматива Н1. | |||||||

РПБУ. | МСФО. | Отклоне; ние в %. | РПБУ. | МСФО. | Отклоне; ние в %. | РПБУ. | МСФО. | Отклоне-ие в %. | |

— 28,4. | — 53 535. | — 676,7. | 12,5. | 11,1. | — 11,2. | ||||

— 38,7. | — 2209. | — 16 020. | — 625,2. | 140,4. | 151,3. | 7,8. | |||

— 12,9. | — 90,2. | 11,9. | 12,5. | 7,6. | |||||

— 2,4. | — 45 597. | — 83 894. | — 84,0. | 58,8. | 36,7. | ||||

— 10,4. | — 7132. | — 138,5. | 17,8. | 16,8. | — 5,6. | ||||

— 14,0. | — 8442. | — 264,3. | 18,1. | 16,7. | — 7,7. | ||||

0,02. | — 3495. | — 183,7. | 30,9. | 44,7. | 44,6. | ||||

0,04. | — 79,6. | 16,3. | 20,6. | 26,4. | |||||

8,4. | 546,2. | 64,5. | 67,8. | 5,1. |

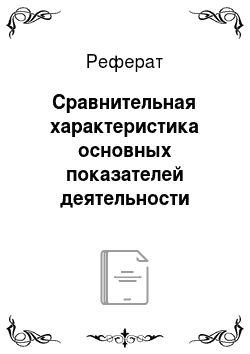

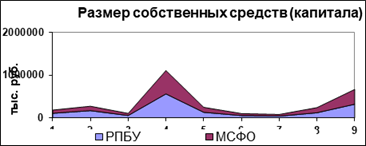

Графически изменения величины собственных средств и прибыли указанных кредитных организаций представлены на рис. 1 и 2.

Рисунок 1. Размер собственных средств (капитала) кредитных организаций Удмуртской Республики по РПБУ и МСФО.

Рисунок 2. Размер прибыли кредитных организаций Удмуртской Республики по РПБУ и МСФО.

Анализируя представленные данные можно сделать следующий вывод:

- — обозначилась тенденция снижения величины собственных средств банков. Размер собственных средств кредитных организаций республики по МСФО уменьшился на 7,7% по отношению к соответствующему показателю по РПБУ, при этом значение норматива достаточности капитала Н1, наоборот, увеличилось на 15,8%;

- — финансовый результат деятельности кредитных организаций республики снизился практически в 8 раз.

В ходе реализации задачи исследования, проведенного в настоящей работе, рассмотрим и определим разницу между однородными показателями деятельности кредитных организаций по МСФО и РПБУ отчетности и установим причины расхождений. Для решения поставленной задачи примем ряд допущений:

- — отчетность по МСФО составлена и представлена кредитными организациями впервые;

- — правильность проведенной специалистами кредитных организаций трансформации отчетности не подвергается сомнению;

- — используются профессиональные суждения и оценка активов, обязательств, собственных средств, доходов и расходов, произведенные специалистами кредитной организации.

Для проведения анализа рассмотрим отчетность трех кредитных организаций республики, попавших в выборку по следующим признакам:

- — ухудшились все показатели деятельности: кредитная организация № 1 в вышеприведенной таблице, назовем ее БАНК М;

- — улучшились все основные показатели деятельности: кредитная организация № 9, назовем ее БАНК Т;

- — отчетность составлена совместно с аудиторской фирмой, что повышает качество представленной отчетности: кредитная организация № 6, назовем ее БАНК П.

Краткая характеристика анализируемых кредитных организаций по состоянию на 01.10.2004:

БАНК М является открытым акционерным обществом, осуществляет свою деятельность с 1990 года, имеет два дополнительных офиса, общая численность сотрудников — 110 человек. С учетом критериев классификации кредитных организаций, определенных Указаниями Банка России от 31.03.2000 № 766-У, по состоянию на 01.10.2004 Банк относился ко второй группе кредитных организаций, имеющих отдельные недостатки в деятельности. Согласно аналитическим данным Национального банка УР по состоянию на 01.10.2004 доля собственных средств кредитной организации в совокупной сумме собственных средств банков республики составила 9,5% (5 место среди банков региона), на рынке кредитов — 19,8%, доля привлеченных ресурсов — 21,7%. По величине полученной прибыли банк занимал 3 место среди кредитных организаций республики, по величине оплаченного уставного капитала — 7 место, по величине рентабельности (финансовый результат/расходы) — 8.

Составление отчетности по МСФО в Банке осуществляют два специалиста, прошедших соответствующее обучение. Подготовка отчетов производится с помощью вспомогательных таблиц с использованием MS Excel. Вспомогательные таблицы и консультационные услуги по составлению отчетности предоставлены ЗАО «Екатеринбургский аудиторский центр».

БАНК Т является открытым акционерным обществом, осуществляет свою деятельность с 1993 года, имеет три дополнительных офиса на территории Российской Федерации, общая численность сотрудников — 121 человек. БАНК Т входит в состав банковского холдинга, головной организацией которого является Открытое акционерное общество «Восточно-Европейская Финансовая Корпорация».

С учетом критериев классификации кредитных организаций, определенных Указаниями Банка России от 31.03.2000 № 766-У, по состоянию на 01.10.2004 БАНК Т относился ко второй группе кредитных организаций, имеющих отдельные недостатки в деятельности. Согласно аналитическим данным Национального банка УР по состоянию на 01.10.2004 доля собственных средств кредитной организации в совокупной сумме собственных средств банков республики составила 18,8%, на рынке кредитов — 8,6%, доля привлеченных ресурсов — 6,6%. По величине полученной прибыли банк занимал 2 место среди кредитных организаций республики, по величине оплаченного уставного капитала — 2 место, по рентабельности (финансовый результат/расходы) — 3.

Составление отчетности по МСФО в Банке осуществляют два специалиста, прошедших соответствующее обучение.

БАНК П является открытым акционерным обществом, осуществляет свою деятельность с 1992 года, имеет один дополнительный офис на территории Удмуртской Республики, общая численность сотрудников — 65 человек.

С учетом критериев классификации кредитных организаций, определенных Указаниями Банка России от 31.03.2000 № 766-У, по состоянию на 01.10.2004 БАНК П относился ко второй группе кредитных организаций, имеющих отдельные недостатки в деятельности. Согласно аналитическим данным Национального банка УР по состоянию на 01.10.2004 доля собственных средств кредитной организации в совокупной сумме собственных средств банков республики составила 3,2% (8 место среди банков региона), на рынке кредитов — 5,8%, доля привлеченных ресурсов — 5,8%. По величине полученной прибыли банк занимал 6 место среди кредитных организаций республики, по величине оплаченного уставного капитала — 6 место, по рентабельности (финансовый результат/расходы) — 4.

Составление отчетности по МСФО в Банке осуществляют два специалиста, прошедших соответствующее обучение. Вспомогательные таблицы и консультационные услуги по составлению отчетности предоставлены ЗАО «Екатеринбургский аудиторский центр».

Валюта составления представленной отчетности российский рубль. Анализируемая отчетность подготовлена в соответствии с международными стандартами финансовой отчетности, включая все принятые ранее стандарты и интерпретации комитета по международным стандартам финансовой отчетности, за исключением МСФО 34, в части сравнительной информации за предыдущие отчетные периоды.

По причине того, что экономика Российской Федерации проявляет характеристики, свидетельствующие о прекращении гиперинфляции, вышеуказанные кредитные организации не применяли МСФО 29 «Финансовая отчетность в условиях гиперинфляции», начиная с 1 января 2003 года. Но в связи с тем, что в странах с экономикой, выходящей из гиперинфляции, основой для составления отчетности являются суммы, выраженные в единицах измерения, действовавших на конец предыдущего отчетного периода, банки осуществляли корректировку неденежных активов и обязательств, возникших до 31.12.2002. Суммы корректировок были рассчитаны на основании коэффициентов пересчета, основанных на индексах потребительских цен Российской Федерации, опубликованных Государственным комитетом по статистике.

Основные средства были скорректированы с учетом применения к ним коэффициентов пересчета с даты приобретения или с даты последней переоценки. При индексировании банки провели оценку потенциального обесценения этих активов, и, где это было необходимо, их стоимость была снижена до их возмещаемой стоимости.

Компоненты собственных средств акционеров скорректированы с использованием коэффициентов пересчета с даты операций, в результате которых произошло изменение собственных средств.

Для определения влияния международных стандартов финансовой отчетности на основные показатели деятельности кредитных организаций рассмотрим основные направления перегруппировки статей баланса и корректировок, произведенные БАНКОМ М, БАНКОМ Т, БАНКОМ П при составлении отчетности по МСФО. Следуя, принципу МСФО «преобладания сущности над формой» анализируемые банки сделали следующие перегруппировки и корректировки (см. таблицу 4 в тыс. руб.):

Таблица 4

Сравнительная характеристика основных показателей деятельности кредитных организаций в результате применения МСФО.

Досоздание резервов под обесценение кредитов и по обязательствам кредитного характера.

Восстановление резерва на возможные потери по кредитам, сформированного в 2003 году и положительная переоценка портфеля ценных бумаг.

Применение метода наращивания доходов и расходов, дополнительн…

· переоценка основных средств. В результате стоимость основных средств по МСФО увеличилась на 105%, в том числе переоценка основных средств на основании заключения независимого оценщика по состоянию на 31.12.2005 — 27,6% от значения абсолютного отклонения, переоценка основных средств по МСФО 29 — 134,7%, отложенное налоговое обязательство — (-39,0%). Стоимость основных средств БАНКА Т составляет 12,7% от активов банка, в БАНКЕ П — 6,4%, в БАНКЕ М — 1,1%. Если значительная часть активов кредитной организации представлена недежными статьями (например, здание), то банк может получить доход от денежной позиции при использовании МСФО 29.

БАНК М не производил оценку здания независимым оценщиком, собирается сделать по результатам 2004 года. БАНК П использовал оценку независимого оценщика по состоянию на 31.12.2002.

· приоритет содержания над формой. Остатки средств на корреспондентских счетах НОСТРО, составляющих 18,5% активов, БАНК Т отразил в статье «Денежные средства и их эквиваленты», как средства, которые могут быть востребованы в течение одного дня. Резерв под обесценение денежных средств не создается.

БАНК М и БАНК П средства на счетах НОСТРО отразили в статье «Ссуды и средства, предоставленные другим банкам» с созданием резерва на возможные потери по ссудам в размере 2%, что увеличило сумму произведенных банками расходов.

§ отражение торговых ценных бумаг по справедливой стоимости. БАНКОМ Т показана положительная переоценка векселей российских банков, чья финансовая устойчивость подтверждена независимыми рейтинговыми агентствами.

БАНК П отразил в торговом портфеле векселя кредитных организаций республики по цене приобретения, считая ее в качестве справедливой стоимости. БАНК М отразил в торговом портфеле ОФЗ, векселя кредитных организаций и ряда предприятий, учтенные по справедливой стоимости (цене приобретения), частично по дисконтированной стоимости.

· отражение выданных кредитов по амортизированной стоимости. Кредитный портфель БАНКА Т составляет 50,9% от суммы активов банка. В результате изменения величины и структуры кредитного портфеля банк восстановил 73,9% созданного на начало 2004 года резерва на возможнее потери. Качество кредитного портфеля достаточно высокое: кредиты второй категории качества составили 88,8% от суммы размещенных в кредиты средств. Поэтому дополнительно по данной категории ссуд банк понес расходы при увеличении суммы резерва на возможные потери по ссудной и приравненной к ней задолженности с 1% по РПБУ до 5% по МСФО.

Кредитные портфели БАНКА М и БАНКА П составляют 81,3% от суммы активов. Поэтому банками понесены дополнительные расходы по созданию резервов по МСФО, которые оказали существенное влияние на величину капитала банка.

Указанные выше изменения и корректировки оказали следующее влияние на собственные средства (капитал) и финансовый результат по МСФО — отчетности анализируемых кредитных организаций, данные см. в таблице 5 в тыс. руб.

Таблица 5

Влияние применения МСФО на собственные средства и финансовый результат.

№ п/п. | Наименование основных показателей деятельности. | Абсолютное отклонение значения показателя по МСФО в процентах к показателям РПБУ отчетности. | Причины отклонений. | |||

Активы, всего в т. ч. БАНК М БАНК Т БАНК П. |

| Оценка активов по амортизированной стоимости. Оценка основных средств по справедливой стоимости. Оценка активов по справедливой стоимости. | ||||

1.1. | денежные средства и их эквиваленты БАНК М БАНК Т БАНК П. |

| Остаток средств на корреспондентских счетах в кредитных организациях перегруппирован в статью «Средства в других банках». Дополнительно учтены средства на счете 30 402 «Счета участников РЦ ОРЦБ». Остаток средств на корреспондентских счетах в кредитных организациях перегруппирован в статью «Кредиты и авансы клиентам». | |||

1.2. | торговые ценные бумаги БАНК М БАНК Т БАНК П. |

| Дополнительно перегруппированы из статьи «Кредиты и авансы клиентам» учтенные векселя кредитных организаций и прочих эмитентов, приобретенные у третьих лиц. Дополнительно перегруппированы из статьи «Кредиты и авансы клиентам» учтенные векселя кредитных организаций и прочих эмитентов, приобретенные у третьих лиц. Влияние положительной переоценки ценных бумаг. Дополнительно перегруппированы из статьи «Кредиты и авансы клиентам» учтенные векселя кредитных организаций и прочих эмитентов, приобретенные у третьих лиц. | |||

1.3. | кредиты и авансы клиентам БАНК М БАНК Т БАНК П. |

| Исключены векселя кредитных организаций и прочих эмитентов, приобретенные у третьих лиц. Перегруппирована задолженность по предоставленным межбанковским кредитам в статью «Средства в других банках». Отражение задолженности по кредитам, предоставленным юр. и физ. лицам по амортизированной стоимости, дополнительное создание резерва. Исключены векселя кредитных организаций, приобретенные у третьих лиц. Отражение задолженности по кредитам, предоставленным юр. и физ. лицам по амортизированной стоимости, дополнительное создание резерва. Исключены векселя кредитных организаций, приобретенные у третьих лиц. Отражение задолженности по кредитам, предоставленным юр. и физ. лицам по амортизированной стоимости, дополнительное создание резерва. | |||

1.4. | инвестиционные ценные бумаги, имеющиеся в наличии для продажи БАНК М БАНК Т. |

| Оценка по справедливой стоимости Положительная переоценка ценных бумаг. | |||

1.5. | основные средства БАНК М БАНК Т БАНК П. |

| Инфлирование основных средств. Начисление амортизации по МСФО. Перенос на баланс основных средств, находящихся в лизинге с учетом накопленного по МСФО износа. Инфлирование основных средств. Переоценка основных средств по оценке независимого оценщика. Инфлирование основных средств. Начисление амортизации по МСФО. | |||

2. | Обязательства, всего БАНК М БАНК Т БАНК П. |

| Оценка обязательств по амортизированной стоимости. Переоценка обязательств по справедливой стоимости. Оценка обязательств по справедливой стоимости: корректировка средств в банкомате и на р/с, дисконтирование собственных векселей, присоединение начисленных процентов к счетам вкладов граждан. | |||

3. | Собственные средства акционеров. БАНК М БАНК Т БАНК П. |

| Оценка активов и обязательств по амортизированной стоимости Инфлирование уставного капитала, переоценка основных средств. Оценка активов и обязательств по справедливой стоимости. | |||

4. | Чистые процентные доходы/отрицательная процентная маржа БАНК М БАНК Т БАНК П. |

| Отражение активов и обязательств по амортизированной стоимости Применение метода наращивания доходов и расходов. Применение метода наращивания доходов и расходов, в т. ч. корректировки по дисконтированию векселей и ссуд. | |||

5. | Чистые процентные доходы/отрицательная процентная маржа после создания резерва под обесценение кредитов БАНК М БАНК Т БАНК П. |

| Досоздание резервов под обесценение кредитов. Восстановление резерва на возможные потери по кредитам, сформированного в 2003 году. Дополнительное создание резервов под обесценение кредитов, в т. ч. по векселям и МБК. | |||

6. | Чистые доходы / (расходы) БАНК М БАНК Т БАНК П. |

| ||||

№ п/п. | Наименование показателей. | Наименование банка. | Собственные средства (капитал). | Финансовый результат деятельности. | ||

абсолютное отклонение данных по МСФО и РПБУ отчетности. | в процентах к капиталу по РПБУотчетности. | абсолютное отклонение данных по МСФО и РПБУ отчетности. | в процентах к финансовому результату по РПБУотчетности. | |||

Значение показателя по РПБУ — отчетности. | БАНК М БАНК Т БАНК П. |

|

| |||

Чистый эффект наращенных доходов и расходов. | БАНК М БАНК Т БАНК П. |

|

|

|

| |

Переоценка кредитных требований по амортизированной стоимости. | БАНК М БАНК Т БАНК П. |

| 4,64. |

| 53,43. | |

Дополнительные резервы на покрытие возможных потерь. | БАНК М БАНК Т БАНК П. |

|

|

|

| |

Переоценка ценных бумаг, производных инструментов по рыночной (справедливой) стоимости. | БАНК М БАНК Т БАНК П. |

|

|

|

| |

Применение принципа справедливой оценки неденежных активов. | БАНК М БАНК Т БАНК П. |

| — 0,42. |

| — 14,66. | |

Отложенное налогообложение. | БАНК М БАНК Т БАНК П. |

|

|

|

| |

Переоценка пассивов по справедливой стоимости. | БАНК М БАНК Т БАНК П. |

| 1,52. |

| 52,94. | |

Инфлирование уставного капитала. | БАНК М БАНК Т БАНК П. | 32,53. | ||||

Переоценка основных средств. | БАНК М БАНК Т БАНК П. |

|

| |||

Операционные расходы. | БАНК М БАНК Т БАНК П. | — 3671. | — 3,43. | — 3671. | — 39,55. | |

Отнесение на расходы банка затрат, произведенных за счет фондов. | БАНК М БАНК Т БАНК П. | — 511. | — 5,50. | |||

Списание фонда переоценки. | БАНК М БАНК Т БАНК П. | — 971. | — 0,91. | |||

Списание материальных запасов. | БАНК М БАНК Т БАНК П. | — 1043. | — 0,98. | — 1043. | — 11,24. | |

Корректировка финансового результата деятельности предшествующего периода. | БАНК М БАНК Т БАНК П. | — 206. | — 0,06. | 771,49. | ||

Значение показателя по МСФО — отчетности. | БАНК М БАНК Т БАНК П. |

|

|

Сопоставление величин капитала, его элементов и достаточности капитала приведено в таблице 6 в тыс. руб.

Таблица 6

Расчет собственных средств (капитала) кредитных организаций.

№ п/п. | Показатели. | Наименование банка. | Данные по РПБУ отчетности. | Данные по МСФО отчетности. | Относительное изменение. |

Основной капитал. | |||||

1.1. | Источники основного капитала. | ||||

1.1.1. | Оплаченный уставный капитал. | БАНК М БАНК Т БАНК П. |

|

|

|

1.1.2. | Фонды (за исключением переоценки). | БАНК М БАНК Т БАНК П. |

|

|

|

1.1.3. | Итого источников основного капитала. | БАНК М БАНК Т БАНК П. |

|

|

|

1.2. | Показатели, уменьшающие величину основного капитала. | БАНК М БАНК Т БАНК П. | |||

1.3. | Итого основного капитала. | БАНК М БАНК Т БАНК П. |

|

|

|

2. | Дополнительный капитал. | ||||

2.1. | Источники дополнительного капитала. | ||||

2.1.1. | Фонд переоценки. | БАНК М БАНК Т БАНК П. |

|

|

|

2.1.2. | Субординированный кредит. | БАНК М БАНК Т БАНК П. | |||

2.1.3. | Итого источников дополнительного капитала. | БАНК М БАНК Т БАНК П. |

|

|

|

2.2. | Дополнительный капитал. | БАНК М БАНК Т БАНК П. |

|

|

|

3. | Показатели, уменьшающие величину капитала. | БАНК М БАНК Т БАНК П. | |||

4. | ИТОГО КАПИТАЛ. | БАНК М БАНК Т БАНК П. |

|

|

|

5. | Активы, взвешенные с учетом риска. | БАНК М БАНК Т БАНК П. |

|

|

|

6. | Норматив достаточности капитала. | БАНК М БАНК Т БАНК П. |

|

|

|

Проведенный в настоящей работе анализ показал, что основными причинами, определившими несоответствие значений активов и обязательств, отраженных в отчетности по МСФО и РПБУ, явились:

- — различия в порядке постатейного формирования баланса;

- — различия в порядке признания и оценки в балансе финансовых активов и обязательств;

- — различия в оценке основных средств.

Основное влияние на размер прибыли оказали:

различие в методиках отражения резерва на возможные потери по ссудам и резерва под условные обязательства кредитного характера;

различия в принципах признания доходов и расходов (кассовый метод и метод начислений).

Не смотря на инфлирование уставного капитала во всех анализируемых банках, снизилась величина основного капитала, в связи с различием в порядке формирования фондов (в МСФО нет понятия фонды).

Создание резервов под все возникающие риски оказывает наибольшее влияние на основные показатели деятельности кредитных организаций.

При величине кредитного портфеля более 70% от суммы активов банка (у БАНКА М и БАНКА П более 80%), досоздание резерва оказывает отрицательное влияние.

В данном случае банк может приспособиться к выполнению нормативных требований тремя способами: увеличить капитал; сократить активы; изменить структуру активов путем снижения доли высокорисковых вложений.

Норматив достаточности капитала БАНКА М, рассчитанный по МСФО, оказался ниже значения, установленного Банком России в инструкции от 16 января 2004 № 110-И. В дальнейшем при разработке долгосрочной стратегии развития ему следует ориентироваться на международный стандарты формирования банковского капитала.

Низкая капитализация отечественных банков — больное место всей российской банковской системы. Реальный рост капитализации отечественного банковского сектора невозможен без создания государством определенных условий. Только переход на МСФО и большая прозрачность банковской системы решить эту проблему не может. Инвестор в первую очередь оценивает политические и страновые риски, а не способ подготовки отчетности.