Оценка валютных операций банков

С другой стороны, однозначно говорить об укреплении тенге благодаря данному фактору не стоит. И вот почему. Помимо российского рубля наша валюта во многом зависит от динамики курса доллара по отношению к евро. Динамика доллара на мировых рынках определяется многими факторами, среди наиболее важных мы можем отметить — фактор carry trade (стратегия действий инвесторов на финансовом рынке) и объем… Читать ещё >

Оценка валютных операций банков (реферат, курсовая, диплом, контрольная)

Анализ курса тенге и факторы, влияющие на валютный курс

Главным событием на валютном рынке Казахстана в прошедшем 2009 году стала девальвация национальной валюты.

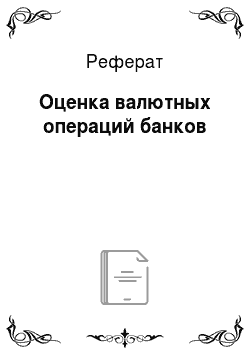

Это произошло 4 февраля 2009 года, когда Нацбанк РК установил новый обменный курс на уровне в 150 тенге за доллар с колебанием в 3%, или 5 тенге. В течение всего периода времени после девальвации ситуация на валютном рынке Казахстана оставалась стабильной, и курс тенге за 12 месяцев не только не вышел из заданного коридора, но и укрепился по отношению к американскому доллару, в соответствии с рисунком 4.

Рисунок 4. Динамика роста курса доллара США к тенге в 2009 году.

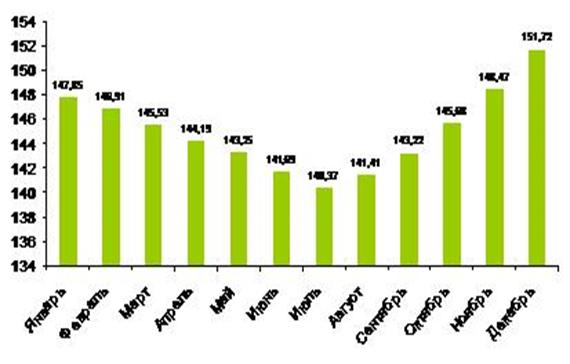

Тем не менее, Нацбанк в 2010 году решил расширить коридор колебаний курса тенге относительно доллара США, который будет действовать с 5 февраля 2010 года по 20 марта 2011 года. Сейчас этот диапазон определен от 145 до 155 тенге, в то время как расширенное значение составит от 127,5 до 165 тенге за американский доллар. В соответствии с рисунком 5, за первые пять месяцев текущего 2010 года курс тенге по отношению к доллару колеблется в среднем от 146 тенге до 148,5 тенге за доллар, но самый высокий курс наблюдался в январе 2010 года.

Рисунок 5. Колебание курса доллара по отношению к тенге за первые 5 месяцев 2010 года.

Текущая ситуация на рынке складывается в условиях финансового кризиса, что не позволяет однозначно оценивать существующий курс тенге к американскому доллару. Новый коридор колебаний курса тенге к доллару закладывается в основу финансового прогноза Национального Банка на 2010 год. Это означает, что государство планирует разнообразить механизмы внутренней и внешней финансовой политики, обеспечить «свободу маневра» на случай реализации разных сценариев в мировой экономике.

Сейчас на мировых рынках наблюдается некоторая стабилизация, и «сырьевые валюты» начали обратное движение — укрепление по отношению к доллару США. Стабильность возвращает интерес к развивающимся рынкам. Игроки ищут идеи, на которых можно заработать. В связи с этим асимметричность коридора является следствием вполне определенной оценки потенциала курса национальной валюты. Не стоит забывать также о возможном влиянии на решения Нацбанка вступления в силу таможенных соглашений между Россией, Беларусью и Казахстаном, которые подразумевают возможность корреляции финансовой политики центробанков трех стран. Поэтому, с одной стороны, Национальный банк, расширяя рамки колебаний курса, заявляет о возможности постепенного укрепления национальной валюты к доллару США, а с другой стороны, оставляет валютный коридор и право регулировать курс тенге в ту или иную сторону, не допуская сильных скачков и атак на национальную валюту.

При прогнозе курса на 2010 год можно выделить несколько основных факторов, которые в большей степени оказывают влияние на курс национальной валюты, чем другие. А именно:

- * Платежный баланс Республики Казахстан

- * Динамика сырьевого рынка

- * Динамика внешнего валютного рынка

- * Позиция Национального Банка РК

- 1. Состояние платёжного баланса способствует укреплению тенге. Фактором, который возвращает определенную стабильность тенге и потенциально может поддержать рост национальной валюты в 2010 году, является улучшающаяся динамика платежного баланса РК. Во-первых, углубление мирового финансового кризиса привело в 2009 году к снижению спроса, что отразилось на уменьшении объемов импорта. В то же время наблюдающийся во втором полугодии 2009 года рост сырьевых цен, восстановил потоки экспортной выручки, в результате чего дефицит текущего счета в 3 квартале 2009 года значительно сократился по сравнению с первыми двумя кварталами данного года. Во-вторых, успешное завершение реструктуризации долговых обязательств ряда финансовых институтов страны позволяет существенно уменьшить нагрузку на счет операций с капиталом. Совокупность данных процессов позволяет рассчитывать на относительный баланс валютных потоков в 2010 году с умеренно-позитивным показателем платежного баланса в качестве основного прогнозного сценария.

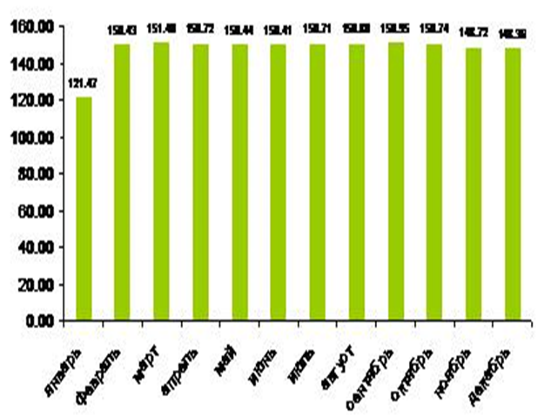

За 11 месяцев 2009 года экспорт товаров, по данным Таможенного Комитета, составил $ 37,6 млрд., импорт — $ 25,4 млрд., в то время как за соответствующий период 2008 года экспорт составил $ 66,9 млрд., импорт — $ 34,3 млрд. В значительной степени это снижение обусловлено ценовым фактором, и курсовая политика здесь сыграла минимальную роль. Объем экспорта за 11 месяцев прошлого года на 43,8% ниже, чем за соответствующий период в 2008 году, что сказывается на доходной части платежного баланса. При этом импорт меньше уровня прошлого года только на 25,9%. Положительное сальдо торгового баланса РК за 11 месяцев 2009 года составило $ 12,2 млрд. против $ 32,7 млрд. за соответствующий период прошлого года.

Рисунок 6. Динамика экспорта и импорта РК в 2009 году.

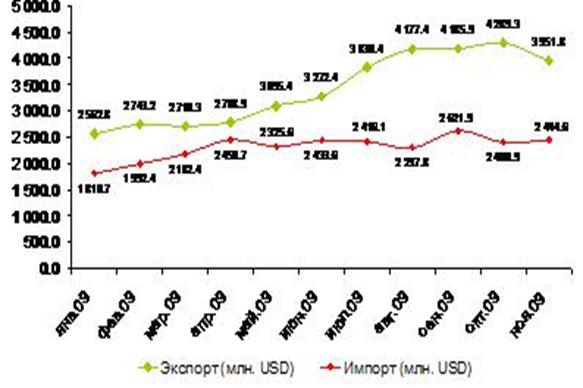

2. Динамика сырьевого рынка создаёт предпосылки для укрепления курса тенге. Начало 2009 года для казахстанских экспортеров сырья было крайне неблагоприятным. Снижение мировых цен на основные товары экспорта Республики Казахстан почти в 2 раза снизило доходы от экспорта по сравнению с прошлым годом. Правда, в третьем квартале положение стало выправляться, но полностью закрыть потери двух предыдущих кварталов не удалось.

В ноябре мировые цены на товары казахстанского экспорта (нефть, уголь, медь, свинец, цинк, пшеница) продолжили рост. По сравнению с октябрьским уровнем цены на нефть увеличились на 5,3%, медь — 6,2%, свинец — 3,0%, цинк — 5,8%, пшеницу — 16,6%, хлопок — 7,3%. Это увеличило экспортные доходы Казахстана и обеспечило дополнительный приток валюты в страну.

Большинство прогнозов предсказывают, что нефть и прочие сырьевые товары в 2010 году также останутся на довольно высоком уровне. Хотя они вряд ли вернутся к рекордным уровням полуторалетней давности.

Что касается нефти, основного товара экспорта РК, то здесь далеко не все ясно. С одной стороны, обнадеживающие признаки восстановления мировой экономики говорят в пользу того, что нефтяное ралли может продолжиться в 2010 году и достичь $ 100 и выше за баррель, с другой — устойчивость роста пока под вопросом, а нефть, как и базовые металлы, является видом сырья, наиболее уязвимым к сменам рыночных настроений.

В ближайшие годы на рынках будет наблюдаться усиленное регулирование биржевой деятельности с целью предотвращения так называемых «пузырей». Это серьезно осложнит дорогу на рынок спекулятивным финансовым потокам, раздувшим нефтяной пузырь до $ 140 в середине 2008 г. Соответственно, однозначных перспектив у нефтяного рынка сегодня нет, что делает прогнозную оценку данного фактора для будущей динамики курса тенге нейтральной.

Рисунок 7. Динамика роста курса доллара к тенге и нефти за баррель за 2007;2009 годы.

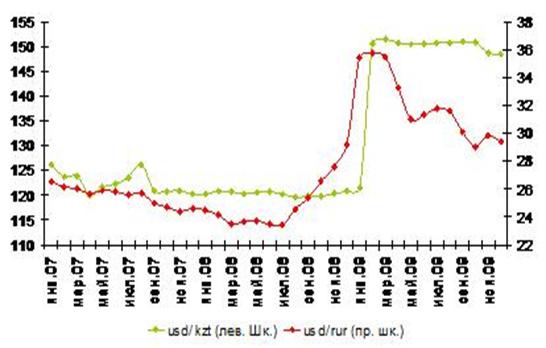

3. Динамика внешнего валютного рынка будет действовать на курс тенге разнонаправлено. Достаточно сильным аргументом в пользу укрепления тенге на текущий момент может служить сравнительная динамика внешнего валютного рынка. Сегодня основным торговым партнером Казахстана является Россия. В связи с этим, важным для курса тенге является динамика курса российского рубля по отношению к американскому доллару, поскольку многие наши товары и услуги конкурируют с российскими. На графике видно, что со стабилизацией цен на сырье российский рубль вновь постепенно стал укрепляться, в то время как тенге до конца года оставался на одном уровне. Учитывая то, что с января 2010 года Казахстан и Россия являются членами Таможенного союза, такие важные экономические решения, как коррекция курсов национальных валют, теперь должны приниматься согласовано. При этом тенге имеет довольно существенный потенциал для укрепления по отношению к российской валюте и, соответственно, к американскому доллару, поскольку уже после февральской девальвации тенге потерял около 15% относительно рубля за счет укрепления российской валюты к доллару, в соответствии с рисунком 8.

Рисунок 8. Динамика курсов usd/kzt и usd/rur за 2007;2009 годы.

Если брать другие валюты, то наиболее показателен пример норвежской кроны, также как и тенге, в большей степени зависящей от конъюнктуры сырьевого рынка. Норвежская крона по структуре экспорта нашей валюте ближе, чем любые другие сырьевые валюты, такие как, например, австралийский и новозеландский доллар, в соответствии с рисунком 9.

Схожесть эта, однако, слабо чувствуется на постфевральской половинке графика. На нем видно, что рыночную девальвацию крона пережила еще в конце прошлого года, причем гораздо более существенную, чем тенге, — с уровня около 5 крон за доллар, NOK выросла выше 7 крон за единицу американской валюты (девальвация примерно на 40%). С тех пор, однако, на фоне стабилизации нефтяного рынка и возвращения инвесторского аппетита к риску, норвежская валюта восстановила понесенные потери. Напрямую экстраполировать подобное укрепление на тенге нельзя — все-таки ни один из норвежских банков не просил инвесторов списать 80% обязательств — однако, в качестве аргумента за укрепление тенге данный факт принять можно.

Рисунок 9. Динамика роста курса usd/kzt и usd/nok за 2007;2009 годы.

С другой стороны, однозначно говорить об укреплении тенге благодаря данному фактору не стоит. И вот почему. Помимо российского рубля наша валюта во многом зависит от динамики курса доллара по отношению к евро. Динамика доллара на мировых рынках определяется многими факторами, среди наиболее важных мы можем отметить — фактор carry trade (стратегия действий инвесторов на финансовом рынке) и объем инвестиционных потоков в США. К сожалению, сложность прогнозирования, в данном случае курса доллара, заключается в том, какой фактор перевесит другой. В текущих условиях экономической нестабильности спрос на доллар определяется исходя из стоимости фондирования, что не дает доллару резко снижаться. В последующем, по мере восстановления экономического роста в США инвестиционная привлекательность долларовых активов начнет возрастать, что повысит фундаментальную стоимость доллара. Это произойдет, по нашему мнению, во второй половине 2010 года, когда Федеральная Резервная Система США начнет поднимать процентные ставки с целью сдерживания роста инфляции, вызванного огромными денежными вливаниями Правительства страны в помощь финансовому сектору и реальной экономике. Как результат, привлекательность американского доллара будет расти, что отразится на мировом валютном рынке, в том числе и на курсе национальной валюты в сторону её ослабления по отношению к доллару.

4. Позиция Нацбанка РК свидетельствует о снижении его вмешательства в регулирование курса тенге. Еще один важный фактор — это политика Набанка. Он не ставит целью постоянно влиять на курс национальной валюты. Объективный курс отношения тенге к доллару должен складываться из соотношения спроса и предложения. Но это не значит, что будут созданы условия для спекуляций. Государство предприняло большие усилия для стабилизации экономики, а любые сильные движения на валютном рынке не будут способствовать дальнейшей нормализации ситуации. Поэтому расширение коридора — это логичная мера Нацбанка по регулированию курса национальной валюты. Чем шире будет коридор, тем меньше усилий придется прилагать для нейтрализации спекулятивных действий на рынке.

На текущий момент для регулятора выгодно и даже желательно укрепление тенге, потому что иначе Нацбанку вряд ли удастся начать восстанавливать резервы, подистощенные поддержкой банковского сектора. Поэтому НБРК, скорее всего, будет стимулировать рост курса тенге в среднесрочной перспективе, тем более фундаментальные факторы к этому располагают, в соответствии с рисунком 10.

Рисунок 10. Прогноз курса доллара США/тенге на 2010 год.

В то же время Нацбанк вынужден будет ориентироваться и на валютную политику основных торговых партнеров, прежде всего России. И здесь можно ожидать девальвационных действий, что может привести к ослаблению тенге. Это как раз и объясняет принятие Нацбанком расширенного коридора колебаний национальной валюты на 2010;2011 годы.

Резюмируя результаты анализа некоторых, наиболее ключевых, по нашему мнению, факторов и их прогнозной динамики, способных оказать влияние на курс тенге в 2010 году, можно предположить, что в первой половине 2010 года позитива для национальной валюты будет больше, чем негатива. Завершение процесса реструктуризации внешнего долга корпоративного сектора позволит наиболее качественным заемщикам вновь обратиться к внешним рынкам, а стабильная динамика сырьевого рынка позволит сохранить поддержку экспортных потоков. Можно с определенной уверенностью говорить о том, что, если рост тенге и материализуется на рынке в ближайшие три-шесть месяцев, ждать резкого укрепления тенге вряд ли стоит. Это, прежде всего, связано с тем, что резкий рост курса тенге вновь приведет к росту импорта, а значит, ослабит только начавший восстанавливаться текущий счет РК. Уровень в 140−142 тенге за доллар в краткосрочной перспективе станет ближайшим целевым уровнем для рынка в течение 1 полугодия 2010 года. В то же время необходимость восстанавливать валютные резервы страны и отсутствие дополнительной процентной маржи по тенговым активам будут выступать в качестве ограничителей на пути укрепления тенге. Фактором в пользу укрепления американского доллара станет восстановление экономического роста США во второй половине 2010 года. Кроме того, «сильный» тенге негативно отразится на росте экономики Казахстана. Экспортные индустрии, такие как нефтегазовая промышленность, металлургия, в определенной степени сельское хозяйство, текстильная промышленность, первые пострадают от ревальвации тенге. Правительство РК уже предприняло ряд антикризисных мер для стабилизации экономики, поэтому сильные движения на валютном рынке страны в сторону укрепления тенге не будут способствовать дальнейшему улучшению ситуации. В связи с этим курс тенге в 2010 году, скорее всего, будет развиваться по маятниковой траектории.

Проведя анализ рынка наличной валюты в Костанайской области, можно отметить, что по состоянию на 1 января 2010 года в Костанайском филиале Национального Банка зарегистрирован 161 обменный пункт, в том числе: 102 обменных пункта уполномоченных банков и 59 пунктов уполномоченных организаций, осуществляющих операции по покупке и продаже иностранных валют. Общий объём покупки и продажи наличной иностранной валюты обменными пунктами РК за апрель 2010 года представлен в таблице.

Проведенный анализ валютного рынка области за последние два года по объёмам покупок и продаж трех ведущих валют выявил, что положительный рост объёмов покупки присутствует только у американской валюты, тогда как евровалюта и российский рубль, объёмы покупки которых также были и в «плюсе», и в «минусе» за анализируемый период, в конце периода (4-кв.) темпы снизились на 11% и 14,5% соответственно. В результате покупка доллара США обменными пунктами с объёмами 86,6 млн. в 2008 году и 108,8 млн. в 2009 году возросла на 25,6%.

В сравнении с теми же периодами 2008 года объёмы покупки валюты европейской зоны за первые два квартала прошлого года была отмечена отрицательным значением. Снижение роста объемов покупки евро обменными пунктами объясняется ожиданием удешевления курса тенге к евро, ведь за анализируемый период стоимость евро возросла с 181,64 до 221,16 тенге за единицу валюты. Также понижение стоимости тенге иной раз подогревается слухами о второй волне девальвации, и в связи с этим население стало меньше обращаться в обменные пункты. Так, в прошлом году население в ОП области было продано евровалюты: за 1-квартал на 40,1%, за 2- квартал на 38,8% больше, а за 3-квартал на 8,2% и за 4-квартал на 11% меньше. Тем самым с годовыми показателями 19,7 млн евро в 2008 году и 21,8 млн евро в 2009 году рост в процентах 115, или в суммарном положении разница составила 2,1 миллиона единиц валюты.

Немного другая ситуация сложилась в анализируемом периоде и с рублем, где было выявлено колебание объёмов покупки данной валюты, так, в сравнении с 2008 годом, в прошлом году населением в ОП области было продано рубля: за 1-квартал на 5%, за 2-квартал на 38,2% меньше, за 3-квартал на 16,2% больше и за 4-квартал на 14,5% меньше. Таким образом, с итоговыми показателями 999,2 млн. в 2008 году и 959,3 млн. в 2009 году, спад в процентах 4%, или в суммарном выражении отрицательная разница составила 39,8 миллионов единиц валюты.

Ситуация на внутреннем валютном рынке области в части объёмов продаж обменными пунктами сложилась несколько иначе. Начало 2009 года ознаменовано высоким спросом со стороны населения на доллар США, а в следующей середине и в конце года спрос на данную валюту только снижался.

Резкий скачок объёма продажи доллара в 1-квартале 2009 года, это естественная реакция в девальвационный период.

После того как Национальный Банк с 4 февраля 2009 года перестал поддерживать тенге на уровне 117 -123 тенге, затрачивая на это миллиардные суммы из золотовалютного резерва страны, в целях сохранения текущего уровня резерва, считая, что потенциал девальвационных ожиданий будет исчерпан, центральным банком страны был установлен новый коридор обменного курса тенге на уровне около 150 тенге за 1 доллар США, таким образом, американский доллар на тот момент (1-кв.2009 г.) был в большом спросе.

Однако последующие кварталы 2009 года показали снижение активного спроса на доллар, произошло это, с одной стороны, из-за некоторого «привыкания» к новому коридору со стороны населения, с другой стороны, Национальный Банк как регулятор, пресекая попытки спекулятивного поведения на валютном рынке, будет избегать предсказуемости колебаний обменного курса. Более того, для сокращения спекулятивных настроений оставляет за собой право выходить за нижнюю границу коридора, чтобы укрепление курса тенге приводило к потерям спекулянтов.

О сложившейся картине относительно доллара США гласят следующие цифры: сравнив соответствующие кварталы 2008 и 2009 года, мы видим, что населением области было куплено американского доллара: за 1-квартал на 99,3% больше, однако в последующем снижении спроса привело к снижению объемов продаж и за 2-квартал валюты было куплено на 18,2% меньше, за 3-квартал всего на 1% больше, за 4-квартал на 30% меньше. В результате с показателями 308,4 млн. в 2008 году и 322,8 млн. в 2009 году, в годовом процентном выражении рост составил 4,6% или в суммарном выражении положительная разница составила около 14,3 миллиона единиц валюты.

В 2009 году население меньше всего покупало евровалюту. В сравнении с базисным периодом (2008 год) населением области было куплено евро: за 1-квартал на 5,3%, за 2-квартал на 38,4%, за 3-квартал на 50%, за 4-квартал на 46% меньше. В итоге с конечными годовыми показателями 108,6 млн евро в 2008 году и 70 млн евро в 2009 году евровалюта отмечена суммарным спадом в 35,5%, или в суммарном выражении отрицательная разница составила около 38,6 миллионов евро.

Российская валюта, объёмы продаж которой в течение 2009 года в сравнении 2008 годом возрастали умеренными темпами, за 2009 год являлась стабильно востребованной. Из четырех кварталов 2009 года объёмы продаж данной валюты были ниже соответствующих значений в тех же кварталах 2008 года только в 3-квартале 2009 года, где валюты населением было куплено на 1,6% меньше. В целом населением области было куплено российского рубля: за 1-квартал на 31%, за 2-квартал на 1,5%, за 4-квартал на 35% больше, чем в соответствующих периодах 2008 года. Таким образом, с итоговыми показателями 1,5 млрд. в 2008 году и 1,7млрд. в 2009 году суммарный рост в процентах почти 16%, или в суммарном выражении разница составила 231 миллион единиц валюты.

В целом, говоря о стоимости иностранных валют, можно отметить удорожание американской и европейской валют в течение всего 2009 года в сравнении с 2008 годом. Спрос на данные виды валют по — прежнему остается высоким, и причиной тому была именно высокая стоимость американской валюты и валюты евро зоны на фоне девальвации. В 2008 году курсы покупки и продажи доллара США были значительно ниже, чем в 2009 году. В среднем в 2008 году доллар продавался населению за 120,42 -120,94 тенге за доллар, тогда как в 2008 году его цена была намного выше, а именно в коридоре 140,08 — 151,13 тенге за доллар, то в прошлом году его цена намного выше, 139,20 — 150,51 тенге за доллар.

Цена валюты европейской зоны в прошлом году была выше, чем в 2008 году на протяжении всего 2009 года, где курс покупки евро возрос от 1,2% в начале года до 40% в конце года. Отпускная цена евро повысилась в прошлом году в сравнении с 2008 годом аналогично к закупочной цене. В 2009 году обменные пункты банков и уполномоченных организации области закупали евро в среднем по 181,64- 221,16 тенге, продавали по 182,05 -223,47 тенге за один евро.

Рубль в анализируемом периоде был менее всего подвержен девальвационным ожиданиям. Курсы покупки и продажи рубля в течение 2009 года были ниже, чем в 2008 году, лишь к концу года рубль (4-квартал) резко прибавил в цене. В 2008 году обменные пункты банков и уполномоченных организации области закупали рубль в среднем по 4,35 — 5,07 тенге, продавали по 4,45−5,15 тенге за рубль. А в 2009 году в обменных пунктах максимальная закупочная цена равнялась 5,03 тенге за единицу валюты, а цена продажи рубля была отмечена на отметке 5,12 тенге за рубль.

По результатам проведенного анализа внутреннего валютного рынка области за период 2008;2009 гг. можно сделать вывод, что население в анализируемом периоде охотно избавлялось от американского доллара. Однако большой спрос на данную валюту в начале 2009 года по известным причинам также остается фактом.

«Неактивной» валютой в прошлом году можно назвать и евро, приобретение населением евровалюты нельзя назвать охотным, так как объёмы реализации евро обменными пунктами в прошлом году сократились с 5% до 50%. Закуп ОП этой валюты в первом полугодии 2009 года был значительным, рост составил 40% и 38,8% за 1 и 2-кварталы соответственно. Однако второе полугодие было отрицательным.

Востребованной валютой оказался российский рубль. Спрос у населения на рубль оказался достаточно стабильным на протяжении всего прошлого года.

Комментируя поведение обменного курса тенге, надо отметить, что в 2010 году его целевое среднее значение сохраниться на уровне 150 тенге за доллар США. При этом с учетом ситуации на мировых товарных и валютных рынках, а также в целях создания условий для повышения гибкости курсообразования коридор колебаний тенге расширен до +15 тенге (или 10%) и — 22,5 тенге (или 15%). Преобладающие тенденции в динамике курса тенге будут зависеть от динамики курса доллара США по отношению к евро, курса российского рубля по отношению к обеим этим валютам, от мировых цен на основные экспортные товары Республики Казахстан, а также от состояния платежного баланса Республики Казахстан. Данный коридор установлен с 5 февраля 2010 года и будет действовать по 20 марта 2011 года. Изменение целевого значения и/или границ коридора колебаний курса тенге по отношению к доллару США будет возможно только при резком изменении долгосрочных тенденций в динамике показателей мирового валютного и товарного рынков.

Также необходимо отметить, что 1 февраля 2010 года постановлением Правления Национального Банка РК были внесены изменения в постановление Правления Национального Банка Республики Казахстан от 16 июля 2009 года № 63 «О минимальном размере уставного капитала юридических лиц, исключительным видом деятельности которых является организация обменных операций с иностранной валютой», согласно которым с 1 апреля 2010 года минимальный размер уставного капитала должен быть сформирован в денежной форме в размере 5 000 000 казахстанских тенге для уполномоченных организаций с местом нахождения в административных центрах областей, а также в городах Астана и Алматы. Также с 1 апреля 2010 года при открытии уполномоченными организациями более одного обменного пункта их уставный капитал, формируемый в денежной форме, должен быть увеличен на каждый вновь открываемый обменный пункт на 1 000 000 казахстанских тенге в случае уполномоченными организациями обменных пунктов с местом нахождения в административных ценгтрах областей, а также в городах Астана и Алматы.

По состоянию на 1 апреля 2010 года из 23 уполномоченных организаций, расположенных в областном центре (г. Костанай). 6 уполномоченных организаций, уставные капиталы которых не соответствовали требованиям вышеуказанного постановления, в установленный срок надлежащим образом привели их в соответствие.