Перспективы развития ипотечного кредитования в Казахстане

Проводит комплексную оценку кредитного риска по данному кредиту и по результатам анализа составляет заключение о целесообразности кредитования предлагаемого мероприятия. Это заключение проверяет и подписывает начальник Кредитного отдела. и согласовывает его с начальником Кредитного управления. В случае несогласия с заключением кредитного инспектора начальник отдела либо начальник управления… Читать ещё >

Перспективы развития ипотечного кредитования в Казахстане (реферат, курсовая, диплом, контрольная)

Процесс предоставления кредита

На практике порядок рассмотрения и принятия решения о выдаче кредитов, контроля за исполнением условий кредитного договора и договоров на обеспечение, изменение первоначальных условий и порядок погашения кредита является процессом, состоящим из следующих этапов:

- 1 Этап: Интервью с потенциальным заемщиком;

- 2 Этап: Комплексная оценка заявки на кредит, определение платы за пользование кредитом;

- 3 Этап: Принятие решения о выдаче кредита;

- 4 Этап: Подготовка и заключение кредитного договора;

- 5 Этап: Процесс выдачи кредита;

- 6 Этап: Контроль за выполнением условий кредитного договора и договора на обеспечение.

- 7 Этап: Процедура погашения кредита.

При первом обращении заемщика с ходатайством о предоставлении кредита, интервью с заемщиком с целью определения возможности предоставления кредита проводит начальник Кредитного управления или сотрудник Отдела управления рисковыми операциями. В ходе интервью необходимо получить информацию об организации, о кредитной сделке. В частности:

а) информация об организации:

дата регистрации; форма собственности; состав учредителей; размер объявленного и оплаченного уставного капитала; финансовое состояние и наличие имущества; в каком (-их) банке (-ах) открыты счета у организации; имеются ли в обороте организации кредиты других банков; зависимость от государственных субсидий; наличие споров, рассмотренных или рассматриваемых в арбитражном суде; ассортимент выпускаемой продукции; обеспечение продукции сбытом и география поставок; форма расчетов, предусмотренная договорами с контрагентами;

б) информация о кредитной сделке:

цель и сумма кредита; срок кредита; источник погашения кредита и процентов; вид, стоимость предлагаемого обеспечения, условия хранения и место нахождения; доля собственных средств в кредитуемом мероприятии.

На основании информации, полученной в ходе интервью, есть возможность составить мнение о руководителе предприятия по следующим критериям:

репутация руководителя, его взаимоотношения с банками, опыт работы; компетентность руководителя в области финансового состояния организации и ее места на рынке услуг; имущественное и семейное положение; достаточно ли убедителен руководитель при изложении планов и проектов сотрудничества с банком.

В случае, если условия испрашиваемого кредита не противоречат Кредитной политике банка, заемщик указывает реальные источники погашения кредита и наличие обеспечения. Кредитный инспектор передает клиенту Перечень документов, предоставляемых для получения кредита, консультирует и проверяет правильность заполнения документов.

Если в ходе интервью не получены удовлетворительные ответы на ключевые вопросы, связанные с выдачей кредита, или предложение клиента расходится с принципами и установками политики, которую проводит банк в области кредитных операций, то просьбу о выдаче кредита следует отклонить с аргументированным объяснением причин, по которым кредит не может быть предоставлен. Данный отказ осуществляется в устной форме начальником Кредитного управления.

На втором этапе, в работе над комплектом представленных заемщиком документов в обязательном порядке участвуют.

(в пределах своей компетенции):

кредитный инспектор;

юрисконсульт;

сотрудник отдела управления рисками.

Только при наличии полного пакета документов, необходимого для рассмотрения вопроса о предоставлении кредита, специалисты банка готовят заключение. В случае непредставления каких-либо документов, клиенту выдается дополнительный перечень документов, которые должны быть представлены в банк. При обращении клиента в банк с кредитной заявкой, в обязательном порядке сотрудники банка производят предварительную проверку заемщика с выездом на место, о чём составляется акт проверки. Он подписывается уполномоченными лицами со стороны заемщика и лицами, осуществляющими проверку со стороны банка.

В ходе проверки заемщика необходимо:

составить представление о составе и состоянии имущества организации (зданий; сооружений; оборудования; ТМЦ), в том числе о наличии, составе, сохранности и условиях хранения передаваемого в залог имущества;

изучить состояние и организацию бухгалтерского и складского учета;

провести проверку данных, предоставленных заемщиком в бизнес-плане;

проверить книгу залога, которая должна содержать данные об условиях залога имущества и обо всех операциях, влекущих изменение состава или натуральной формы заложенного имущества, включая их переработку.

На этом этапе кредитный инспектор:

- а) получает полный пакет документов в соответствии с утвержденным перечнем непосредственно от представителя организации-заемщика, удостоверяя личность руководителя и главного бухгалтера по паспортным данным и по учредительным документам;

- б) направляет:

- — заявку в отдел управления рисковыми операциями для составления заключения о благонадежности клиента;

- — передает учредительные документы клиента, документы по кредитной сделке, обеспечению и т. п. юрисконсульту для составления заключения;

- в) проводит экономический анализ, пользуясь имеющейся информацией, а именно:

материалами, полученными непосредственно от клиента;

материалами, имеющимися в архиве банка и в базах данных;

информацией, полученной из других источников.

Факторы, которые могут быть использованы при оценке финансового положения, разделяются на две основные категории и представлены в таблице:

Таблица 2.

Факторы, используемые при оценке финансового положения заемщика.

объективные факторы. | субъективные факторы. |

В их основе — финансовая отчетность заемщика, отражающая состояние балансовых показателей и кредитоспособности заемщика: коэффициент быстрой ликвидности; коэффициент покрытия; коэффициент оборачиваемости оборотных активов; коэффициент финансовой независимости; коэффициент обеспеченности собственными оборотными средствами; (f) коэффициент рентабельности реализованной продукции. | В их основе — знание банком организации-заемщика, ее деятельности: кредитная история клиента; состояние бухгалтерского учета; бюджет клиента, рассчитанный за последние три месяца; текущие и долгосрочные планы и перспективы заемщика; техническое оснащение и его состояние (степень амортизации основного оборудования); наличие права собственности или аренды складских помещений; наличие квалифицированного персонала, квалификация руководства; (h) отношения с другими банками, фискальными органами. |

Расчет вышеназванных финансовых показателей и анализ кредитоспособности клиента производится на основе внутрибанковских методических рекомендаций по порядку определения кредитоспособности заемщиков. На основании произведенного анализа делается вывод о реальном финансовом положении заемщика с точки зрения его способности возвратить кредит в планируемые сроки.

Производится оценка кредитуемого проекта:

цель кредита (подтверждение испрашиваемого кредита соответствующими документами (контракты, договоры поставки, и т. п.);

сумма кредита (обоснованность предоставленной кредитной заявки в отношении суммы испрашиваемого кредита, оценка степени участия собственных средств клиента в финансировании данной сделки, сопоставление суммы кредита с оборотами по счетам потенциального заемщика);

определение реального источника погашения кредита (наличие договоров на реализацию выпускаемой продукции (товаров, работ, услуг) на весь период кредитования, иных поступлений средств на счета заемщика в период кредитования);

анализ предоставленного заемщиком бизнес-плана (соответствие сроков погашения кредита и процентов по нему, предложенных клиентом, его реальным возможностям, достоверность указанных данных, их сопоставление с данными за предыдущие периоды);

Оценка предлагаемого обеспечения Кредитный инспектор

- 1) проводит комплексную оценку кредитного риска по данному кредиту и по результатам анализа составляет заключение о целесообразности кредитования предлагаемого мероприятия. Это заключение проверяет и подписывает начальник Кредитного отдела. и согласовывает его с начальником Кредитного управления. В случае несогласия с заключением кредитного инспектора начальник отдела либо начальник управления составляют отдельное заключение, которое прикладывается к заключению кредитного инспектора.

- 2) формирует листы согласования членов Кредитного Комитета банка для включения вопроса о предоставлении кредита в повестку дня заседания комитета.

- 3) формирует кредитное досье заемщика. Оно хранится в кредитном отделе в течение срока действия кредита, затем передается в архив банка для хранения в установленном порядке.

Параллельно с кредитным отделом, работают в юридическом отделе и в отделе управления рисками. Юрисконсульт после получения от кредитного отдела оригиналов представленных заемщиком документов:

а) проводит правовую экспертизу кредитного проекта и анализ на соответствие требованиям закона следующих документов:

учредительных (юридическое дело); подтверждающих полномочия должностных лиц организации-заемщика в части подписания договоров и распоряжения имуществом предприятия; договоров, связанных с кредитуемым проектом; в случае необходимости — документов, характеризующих финансово-экономическое положение заемщика, наличие у него собственного имущества, складских, производственных и офисных помещений, договоров аренды помещений; иных, с учетом конкретного заемщика и кредитного проекта; проектов кредитных договоров и договоров на обеспечение;

- б) по результатам анализа составляет соответствующее заключение;

- в) в случае необходимости, дает устные консультации кредитному инспектору и участвует в деловых встречах с заемщиком.

Сотрудники отдела управления рисками:

- а) проверяют благонадежность потенциального заемщика;

- б) составляют свое заключение о целесообразности предоставления кредита или ставят визу на заключении кредитного инспектора. Виза на заключении означает отсутствие возражений по кредитованию данного клиента;

- в) на основании проведенных проверок и проведенного анализа, совместно с кредитным отделом, определяют величину процентной ставки по кредиту.

В отдельных случаях заемщик уплачивает банку комиссионное вознаграждение за услуги по кредитованию, размер и порядок уплаты которого определяется тарифами комиссионного вознаграждения, действующими в банке. При этом договор на обслуживание ссудного счета между банком и заемщиком заключается в обязательном порядке одновременно с заключением кредитного договора.

Этап принятия решения о выдаче кредита начинается с выявления свободных кредитных ресурсов. Далее, на основании заключений специалистов (кредитного инспектора, юрисконсульта) и виз или заключений сотрудников отдела управления рисками, готовится повестка для заседания Кредитного комитета банка. Основанием для предоставления кредита является положительное решение Кредитного комитета банка.

В случае принятия отрицательного решения о выдаче кредита начальник Кредитного управления уведомляет (как правило, в устной форме) об этом клиента с обоснованием причин отказа. Передача клиенту заключений специалистов банка, принимающих участие в рассмотрении кредитной заявки, запрещается.

Документы, представленные клиентом для рассмотрения кредитной заявки, могут быть возвращены по его просьбе. Документы, созданные в процессе рассмотрения вопроса о выдаче кредита и копии документов, представленных заемщиком хранятся в кредитном досье в кредитном отделе или в архиве банка. С момента принятия положительного решения Кредитного комитета банка о предоставлении кредита начинается четвертый этап — этап подготовки и заключения кредитного и всех связанных с ним договоров.

Кредитный договор должен содержать основные условия выдачи кредита: цель, сроки, размер, процентную ставку, порядок погашения кредита и процентов по нему, виды обеспечения, объём информации, предоставляемой заемщиком в ходе исполнения кредитного договора, права, обязанности и ответственность сторон.

Договор по обеспечению кредита должен содержать указание на форму и вид обеспечения, его состав, стоимость, место нахождения, обязанности и ответственность сторон, а также условия, признанные существенными в соответствии с действующим законодательством (рассмотрены во второй главе данной работы).

После окончания оформления кредитного и всех связанных с ним договоров, кредитный инспектор приглашает в банк лиц, уполномоченных подписать эти документы со стороны заемщика. После подписания заемщиком, кредитный договор и все, связанные с ним договоры, подписываются от имени банка.

После исполнения заемщиком обязательств по кредитным договорам и истечения срока хранения документов в кредитном отделе, оригиналы документов приобщаются к кредитному досье и передаются в архив банка. Выдача кредита осуществляется на основании распоряжения кредитного отдела единовременно или траншами (кредитная линия) с отражением задолженности на отдельном ссудном счете.

Кредитный инспектор готовит и передает в Учетно-операционный отдел:

распоряжение на открытие балансовых (ссудного счета, счета резерва) и внебалансовых (принятое обеспечение) счетов (рис. № 6);

распоряжения о постановке на учет обеспечения, принятого в залог (оприходуется на внебалансовых счета № 91 303 — 91 308 — в зависимости от вида) (рис. № 7);

распоряжение о постановке на учет лимита кредитной линии в случае предоставления заемщику кредита в виде кредитной линии (рис. № 8);

Рис 6 Динамика доходов банка

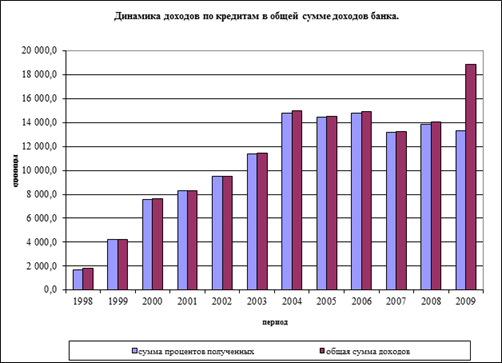

Рис. 7 Динамика доходов по кредитам в общей сумме доходов банка

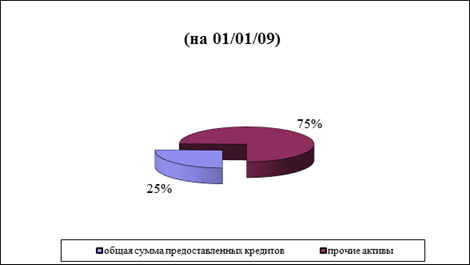

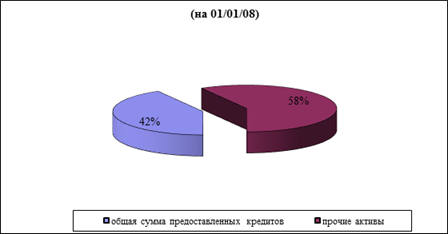

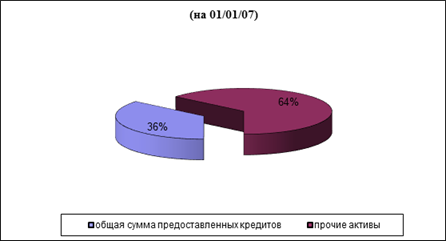

Рис. 8. Доля предоставленных кредитов в общей сумме активов.