Основные показатели деятельности АО «Фонд финансовой поддержки сельского хозяйства»

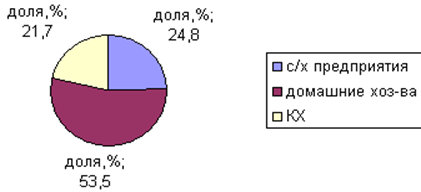

Рисунок 4. Количество и сумма выданных микрокредитов Следует отметить, что на рынке микрокредитования сельского населения помимо микрокредитных организаций работают и кредитные товарищества. Так как в деятельности кредитных товариществ имеются особенности в общих условиях предоставления кредитов и выборе заемщиков, для МКО они особой конкуренции не создают. Ранее для сравнения общего количества… Читать ещё >

Основные показатели деятельности АО «Фонд финансовой поддержки сельского хозяйства» (реферат, курсовая, диплом, контрольная)

Микрокредиты сельским жителям. Фонд предоставляет микрокредиты домохозяйствам и сельским жителям, желающим развить и улучшить свое благосостояние. Из общего количества выданных Фондом микрокредитов на животноводство направлено 89% займов, на растениеводство — 8%, другие виды бизнеса — 3%, в соответствии с рисунком 2. В 2011 году Фондом был увеличен максимальный размер микрокредита с 260 000 до 400 000 тенге, что соответствовало потребностям сельских жителей и позволило охватить услугами ту часть населения, которая не имела доступа к банковскому финансированию и потенциально выросла до уровня мелких предпринимателей.

Рисунок 2. Структура кредитования по отраслям Объём выданных микрокредитов по регионам за 2011 год составил 5 081 980 тыс. тенге (Таблица 5), количество активных заёмщиков составило 23 010 заёмщиков.

Быстрый и постоянный доступ к качественным финансовым услугам, близость расположения к клиенту, гибкие требования по залоговому обеспечению при получении микрозайма, консультирование и помощь при оформлении заявок — вот отличительные черты микрофинансовых организаций Таблица 5 Объём выданных микрокредитов и количество активных заёмщиков по регионам за 2011 год.

регионы. | Кредитный портфель, тыс.тг. | Активные заёмщики. |

Акмолинский. | ||

Актюбинский. | ||

Алматинский. | ||

Атырауский. | ||

Восточно-Казахстанский. | ||

Жамбылский. | ||

Карагандинский. | ||

Костанайский. | ||

Кызылординский. | ||

Мангыстауский. | ||

Павлодарский. | ||

Северо-Казахстанский. | ||

Южно-Казахстанский. | ||

Итого. |

С 2005 по 2011 годы Фонд совместно с АО «КазАгроМаркетинг», провел серию систематических обучающих курсов для сельских жителей по всей республике по теме «Основы микрокредитования», «Основы предпринимательства», «Бизнес-планирование» .

Программа обучения сельских жителей реализовывалась в рамках исполнения Программы «Институциональное развитие сельского хозяйства на 2005 год. Организация системы микрокредитования сельского населения» .

Программа обучения была ориентирована на повышение информированности и компетентности пользователей финансовыми услугами, обучение сельского населения навыкам оценки рисков и доходности, а также долгосрочного планирования.

С 2005 года было проведено 4 022 семинаров по всех республике, на которых прошло обучение 92 133 сельских жителя.

Подводя итоги необходимо отметить, что система обучения сельского населения была запущена как сопутствующий компонент при реализации программ микрокредитования на 2006;2011 гг., который требовал подготовки потенциальных заемщиков к грамотному использованию микрокредитов. На первом рубеже реализации Программы, проведенные события считаются аргументированными и целесообразными.

На текущем рубеже злободневным вопросцем в области микрокредитования считается институциональное закрепление микрокредитных организаций, такое как сделанных с участием Фонда. В этой связи Фондом ведется работа по существу центра тех. и институциональной помощи микрокредитных организаций.

Невзирая на существенные итоги раздела микрофинансирования в Казахстане, даже сформированной законодательной базы, наличия критической массы микрокредитных организаций (по состоянию на 01.01.2011 единое количество зарегистрированных МКО 1 317); помощи со стороны Правительства, методом выделения средств из республиканского бюджета, конструктивной работы Ассоциации микрофинансовых организаций Казахстана, до сих пор важными остаются вопросцы поддержания позиций раздела на мезоуровне, а конкретно осутствие на базаре работающих специальных тренинговых центров, аудиторских и рейтинговых фирм, разрабов районных информационных систем, а еще введение единичных стереотипов, методологической базы для МКО, приспособленных к районным условиям.

С развитием раздела имеется усиление притязаний при финансировании МКО, а конкретно, нужен навык работы МКО, присутствие высококачественного кредитного ранца, отработанной методологии, аудированных докладов, приготовленный персонал, навык работы управляющего в денежной сфере, предпочтительно присутствие кредитного рейтинга и др. причины.

Таблица 6 Основные показатели деятельности.

Показатель. | Декабрь 08. | Декабрь 09. | изменения. |

Совокупный портфель (млрд. тенге). | 2,7. | 4,2. | +1,5. |

Совокупный портфель (млн. долларов США). | 22,3. | 33,9. | +11,6. |

Количество активных клиентов. | 25 032. | 27 620. | +2588. |

ROA. | 0,5%. | — 1,4%. | — 1,9%. |

Коэффициент общих операционных доходов. | 23,7%. | 12,9%. | — 10,8%. |

Риск-портфель. | 0,08%. | 1,10%. | +1,02%. |

Коэффициент операционных расходов. | 21,6%. | 10,8%. | — 10,8%. |

Средний непогашенный остаток (тыс. тенге). | 108,2. | 154,4. | 46,2. |

Количество заемщиков на 1 кредитного работника. |

В грядущем периоде нужно будет принятие мер для высококачественного становления раздела. Одной из приоритетных задач считается институциональное закрепление работающих МКО методом увеличения их вкладывательной привлекательности, подходящие практики гораздо лучших МКО, увеличение значения квалификации персонала МКО, введение навыка стратегического и операционного планирования, системы исследования свежих товаров, введения программ и другие.

Более действенной мерой по достижению этой задачки считается существо Центра тех. помощи микрокредитных организаций, который станет воплощать в жизнь эти виды работы, как:

Организация и проведение обучающих семинаров для служащих МКО;

Предложение консультационных услуг по стратегическому планированию, исследованию и введению новейших технологий;

Введение

программ;

Предложение содействия в проведении и присвоении рейтингов и аудитов для МКО, а еще воздаяния доли издержек по ним;

Выпуск специальных методических пособий (информационного бюллетеня);

Проведение масштабных изысканий, раскрытие необходимостей раздела и предоставление советов по последующему развитию;

Вовлечение международных организаций в сектор с целью внедрения лучшей практики микрофинансирования;

и другие мероприятия, ориентированные на укрепление мезоуровня микрофинансового сектора в Казахстане.

Фондом проведена работа по созданию Центра технической поддержки микрокредитных организаций с привлечением в качестве стратегического партнера — Микрофинансового центра (Польша), обладающего технологиями и методологией в сфере микрокредитования. Официальное открытие центра запланировано на 2010 год.

Основные показатели деятельности АО «Фонд финансовой поддержки сельского хозяйства» за 2011 год, представлены в таблице 6.

Анализируя Таблицу 6, можно сделать вывод, что совокупный портфель увеличился на 1,5 млрд. тенге, совокупный портфель увеличился на 11,6 млн. долларов США, количество активных клиентов увеличилось на 2588 заёмщиков. Но произошёл спад по относительным показателям: рентабельность активов снизилась 1,9%, коэффициент общих операционных доходов — на 10,8%. Количество заёмщиков на 1 работника увеличилось на 43 клиента.

Для более поной картины обратимся к таблице 7.

При участии Общества в рамках реализации «Концепции развития сети МКО для кредитования сельскохозяйственных товаропроизводителей Республики Казахстан» в период 2009 — 2011 г. г. создано 51 МКО, действующих в сельских населенных пунктах 94-х районных центров. Доля участия Общества в их уставном капитале не превышает 49% и в совокупности составляет порядка 296,8 млн. тенге. Из общего числа созданных МКО, выкупили долю участия Общества в уставном капитале 3 МКО и на сегодняшний день самостоятельно осуществляют свою деятельность.

Таблица 7 Выборочные показатели.

Основные показатели. | 31.12.07. | 31.12.08. | 31.12.09. | 30.04.10. |

Совокупный портфель (млрд. тенге) Совокупный портфель (млн. долл. США) Количество активных клиентов Качество активов Риск-портфель (?30 дней)/Средний совокупный портфель. Резервы по сомнительным долгам/ Совокупный портфель. Эффективность и прибыльность Операционные расходы / Средний совокупный портфель. Затраты на 1 заемщика (тенге) Средний непогашенный остаток (тенге) Средний непогашенный остаток (долл. США) Количество заемщиков / Количество кредитных работников Количество заемщиков / Общее количество работников. |

|

|

|

N/A. N/A.   N/A. N/A.

|

Рисунок 3. Количество микрокредитных организаций в сельской местности.

Рисунок 4. Количество и сумма выданных микрокредитов Следует отметить, что на рынке микрокредитования сельского населения помимо микрокредитных организаций работают и кредитные товарищества. Так как в деятельности кредитных товариществ имеются особенности в общих условиях предоставления кредитов и выборе заемщиков, для МКО они особой конкуренции не создают. Ранее для сравнения общего количества МКО на рынке, бралась величина с учетом кредитных товариществ — 209 МКО, в данной диаграмме в расчет взяты только МКО без учета КТ.

На финансирование МКО созданных с участием Общества, из республиканского бюджета в 2009 — 2011 г. г. направленно 3 203,4 млн. тг. (2009 г. — 900 млн. тенге, 2010 — 1 303,4 млн. тенге, 2011 — 1 000 млн. тенге).

Всего по состоянию на 01.04.2010 г. МКО выдано сельскому населению 13 944 микрокредитов на сумму 4 750 …

Для Казахстана, большая часть сельскохозяйственных угодий которого расположена в зоне рискованного земледелия, актуальным является эффективное снижение рисков и компенсация потерь от неблагоприятных природных условий. С принятием Закона «Об обязательном страховании в растениеводстве» появилась законодательная основа, обеспечивающая защиту имущественных интересов производителя продукции растениеводства от последствий неблагоприятных природных явлений, вызвавших частичную или полную гибель урожая. Законом предусмотрена государственная поддержка обязательного страхования в растениеводстве, осуществляемая путем выделения бюджетных средств, определяемых законом о республиканском бюджете на соответствующий финансовый год, уполномоченному государственному органу в области растениеводства для возмещения пятидесяти процентов страховых выплат страховщикам по страховым случаям, возникшим в результате неблагоприятных природных явлений.

Постановлением Правительства № 997 от 29 сентября 2004 года Общество определено агентом по управлению средствами, выделяемыми из республиканского бюджета на государственную поддержку обязательного страхования в растениеводстве.

Обществом совместно с областными территориальными управлениями Министерства сельского хозяйства и страховыми компаниями проводится разъяснительная работа среди сельхозтоваропроизводителей по вопросам практической реализации Закона «Об обязательном страховании в растениеводстве» .

Территория Казахстана по рискам разделена на три группы, для каждой из которых устанавливается предельная ставка страховых тарифов. В первую входят Акмолинская, Алматинская, Восточно-Казахстанская, Жамбылская, Костанайская, Северо-Казахстанская области. Для этих регионов установлен самый низкий страховой тариф — 3,48%, поскольку статистическая частота различных природных катаклизмов здесь ниже, чем в двух других группах. Вторая группа включает в себя Карагандинскую, Кызылординскую, Павлодарскую, Южно-Казахстанскую области с тарифом 5,83%. Самое рискованное производство зерновых — в Актюбинской и Западно-Казахстанской областях. Для этих областей установлена наивысшая ставка — 9,15%.

Назначением страхования в сельском хозяйстве является обеспечение ритмичности производственных процессов и восстановление производительных сил путем своевременного и по возможности полного возмещения ущерба. Для Казахстана, большая часть сельскохозяйственных угодий которого расположена в зоне рискованного земледелия, этот вопрос особенно актуален, но для страховых компаний страхование в растениеводстве не является привлекательным в силу высокой зависимости результатов деятельности сельскохозяйственных предприятий от климатических условий.

По состоянию на 01.01.2010 г. на рынке страхования работают 43 страховые компании и 16 обществ взаимного страхования (ОВС). Из них в области обязательного страхования в растениеводстве деятельность осуществляют 4 страховые компании и 7 ОВС.

В целом, в связи с введением в действие Закона Республики Казахстан «О взаимном страховании» наблюдается активизация сельхозтоваропроизводителей по созданию ОВС, что дает им дополнительные преимущества в управлении финансовыми средствами не только по покрытию убытков при наступлении страховых случаев.