Анализ кредитного портфеля КФ АО «АТФБанк»

Сектор малого предпринимательства профинансирован на следующие цели: приобретение оборудования по производству майонеза, производству макаронных изделий, выкуп здания и организация фотосалона, закуп оборудования для фотолаборатории, оборудования и сырья для производства трикотажных изделий, организация салона модной одежды с выставочным залом и кафе, выкуп помещения и организация крытого… Читать ещё >

Анализ кредитного портфеля КФ АО «АТФБанк» (реферат, курсовая, диплом, контрольная)

Важным элементом кредитной политики АО «АТФБанк» является кредитный портфель банка, то есть инструментарий предоставляемых своим клиентам кредитов на основании ежемесячной статистической отчетности и квартальной финансовой отчетности.

Для того, чтобы тщательно проанализировать кредитный портфель АО «АТФБанк» и его филиала в г. Костанай и оценить его состав и структуру, а также представить причинно-следственные связи процесса кредитования юридических или физических лиц по тем или иным видам кредитов, необходимо знать текущее состояние банковского сектора экономики Республики Казахстан. Представим его следующим образом:

- u Ограниченность рынка корпоративных клиентов.

- u Процесс развития банковского сектора идет за счет роста экономики и количества среднего класса потребителей.

- u Банковский рынок сконцентрирован на трех основных игроках — ККБ, БТА и НБК (удельный вес в банковских активах на 01.01.06 г. — 58,8%, на 01.09.06 г. — 55,5%).

- u За последние три года существенно изменились направления деятельности Банков:

- — увеличение внешних заимствований банками;

- — расширение географии инвесторов;

- — поиск новых инструментов финансирования;

- — выход Банков на рынок капитала в странах СНГ.

- u Значительная концентрация кредитного портфеля в строительной отрасли.

- u В розничном бизнесе высокий спрос на ипотечное и потребительское кредитование.

- u Основные игроки банковского сектора преследуют стратегию универсального банкинга посредством расширения клиентской базы.

- u Значительное усиление конкуренции в банковском секторе с использованием в качестве конкурентных преимуществ:

- — качества обслуживания;

- — широкого ассортимента продуктов;

- — агрессивной рекламы;

- — расширения сети продаж;

- — снижения требований к заемщикам.

Основные показатели банковского сектора РК представлены в табл. 2.

Таблица 2.

Банковский сектор. Основные показатели.

01.01.2007. | 01.09.2007. | Прирост, %. | |

Количество БВУ. | |||

Активы, в т. ч.: | 33,7. | 50,2. | 48,7. |

— займы клиентам (нетто). | 21,0. | 31,3. | 48,4. |

Обязательства, в т. ч.: | 30,4. | 45,4. | 48,8. |

— депозиты клиентов. | 12,5. | 19,5. | 56,0. |

Собственный капитал. | 3,3. | 4,8. | 45,0. |

Прибыль. | 0,5. | 0,6. | ; |

По данным таблицы 2 наблюдаем положительную тенденцию роста основных показателей банковского сектора РК за 01.09.2007 года в сравнении с 01.01.2007 года, а именно: по активам прирост составил 48,7%, по обязательствам — 48,8%, собственный капитал — 45,0%, прибыль банков увеличилась на 0,1% (0,6% на01.09.2007 года к 0,5% по состоянию на 01.01.2007 года).

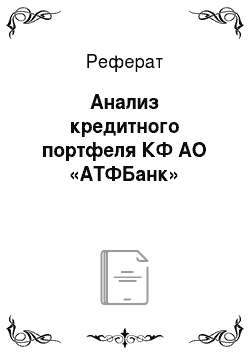

Доля же АО «АТФБанк» (с двумя другими банками) в общих активах БВУ представлена на рис. 1.

Диаграмма показывает, что АО «АТФБанк» входит в тройку «средних» (наряду с «Альянсбанком» и «Банком ЦентрКредит») банков по их доле в общих активах БВУ. Причем, наблюдается постоянная прогрессия из года в год: на 01.01.05 доля этих банков составила 16,5%, на 01.01.06 — 22,7%, на 01.09.06 — 26,1%.

Таким образом, основные показатели эффективности деятельности банков Республики Казахстан и конкретно — «АТФБанка» выглядят так (табл.3):

Таблица 3.

Основные показатели эффективности БВУ.

01.01.06. | 01.10.06. | 01.01.06. | 01.10.06. | ||

ROA (%). | ROE (%). | ||||

БТА. | 1,96. | 3,38. | БТА. | 22,21. | 34,84. |

НБК. | 2,89. | 3,04. | НБК. | 32,28. | 30,75. |

БЦК. | 2,04. | 1,77. | БЦК. | 26,27. | 25,20. |

Альянс. | 1,45. | 1,37. | Альянс. | 13,92. | 18,23. |

АТФБ. | 1,66. | 1,24. | АТФБ. | 18,33. | 15,10. |

ККБ. | 1,95. | 0,95. | ККБ. | 23,46. | 13,16. |

Чистая прибыль, млн.USD. | Чистая процентная маржа (%). | ||||

БТА. | 102,3. | 225,7. | Альянс. | 4,70. | 7,68. |

НБК. | 95,1. | 122,0. | НБК. | 6,42. | 6,47. |

ККБ. | 111,0. | 66,1. | ККБ. | 4,98. | 4,75. |

БЦК. | 34,3. | 42,2. | БЦК. | 5,51. | 4,38. |

Альянс. | 20,9. | 37,0. | АТФБ. | 3,75. | 4,15. |

АТФБ. | 32,0. | 33,1. | БТА. | 4,30. | 4,06. |

Исходя из данных таблицы 3, АО «АТФБанк» по состоянию на 01.10.2007 года имеет следующие показатели эффективности: ROA — 1,24%, ROE — 15,10%, чистая прибыль — 33,1млн.USD, чистая процентная маржа — 4,15%. Данные говорят о том, что показатели эффективности банка не велики и необходимо совершенствовать свою деятельность по всем направлениям банковской деятельности.

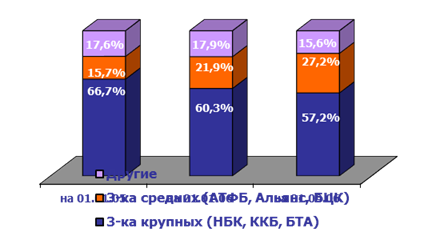

Представив текущее состояние банковского сектора экономики РК, определим место АО «АТФБанк» в ссудном портфеле банков второго уровня, изучив рисунок 2.

Рис. 2 Изменение долей банков в ссудном портфеле БВУ

Ссудный портфель 3-ки «средних» банков, в том числе и АО «АТФБанк», неизменно расширяет свой состав и структуру и по состоянию на 01.09.2007 года достигает (вместе с двумя другими) отметки 27,2% в общем ссудном портфеле банков второго уровня.

Предоставляемые клиентам АО «АТФБанк» кредиты можно классифицировать по различным признакам. Прежде всего, по основным объектам кредитования, т. е. в зависимости от сферы функционирования банковские кредиты, предоставляемые предприятиям всех отраслей хозяйства (т.е. хозяйствующим субъектам), могут быть двух видов: ссуды, участвующие в расширенном воспроизводстве основных фондов, и кредиты, участвующие в организации оборотных фондов. Последние, в свою очередь, подразделяются на кредиты, направляемые в сферу производства, и кредиты, обслуживающие сферу обращения.

Также существует классификация кредитов, выданных банком юридическим и физическим лицам по шифрам неплатежей.

Классификация кредитов по срокам пользования позволяет определить разумные пределы несовпадения сроков активов и обязательств, что позволяет эффективно управлять активами.

По степени обеспеченности возврата выданные кредиты подразделяются на необеспеченные (бланковые) и обеспеченные кредиты в зависимости от вида и характера обеспечения.

Критериями классификации по статистической отчетности являются также формы собственности институциональных единиц и секторов внутренней экономики, инвестирование ссудной задолженности в отрасли экономики, объемы кредитования малого бизнеса.

Данные квартальной финансовой отчетности позволяют судить об объемах предоставляемых банком ссуд, о средней процентной ставке.

Основными направлениями финансирования сфер экономики является:

- — кредитование новых производств, развитие и модернизация существующих предприятий;

- — кредитование малого и среднего предпринимательства, занятым, прежде всего в производственной сфере, индивидуальным, семейным и фермерским хозяйствам, в т. ч. оказание юридической и экономической помощи при разработке бизнес-планов.

Объем кредитных вложений в предприятия области за 2007 год составляет 1 118 457 тыс. тенге со средней процентной ставкой 27% годовых.

Сектор малого предпринимательства профинансирован на следующие цели: приобретение оборудования по производству майонеза, производству макаронных изделий, выкуп здания и организация фотосалона, закуп оборудования для фотолаборатории, оборудования и сырья для производства трикотажных изделий, организация салона модной одежды с выставочным залом и кафе, выкуп помещения и организация крытого мини-рынка, приобретение мельничного комплекса и выпуск муки, оборудование для мини-завода по переработки макулатуры и выпуска писчей бумаги, картона для пищевой промышленности, сырье и материалы для производства мебели, организация розничной и оптовой торговли, проведение весенне-полевых работ крестьянским хозяйствами и т. д.

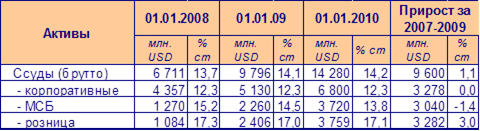

Представим структуру ссудного портфеля АО «АТФБанк» в 2-х аспектах — текущее состояние и стратегию — в таблице 4.

Таблица 4.

Структура ссудного портфеля АО «АТФБанк» .

Текущее состояние.

Стратегия Анализируя данные таблицы 4 по текущему состоянию ссудного портфеля банка на 01.01.2007 года в сравнении с 01.11.2007 года, отметим, что корпоративные ссуды на 01.01.2007 г. составляют 71% (2843 USD), тогда как на 01.11.2007 г. этот показатель составлял 68% (2244 USD) из общей структуры ссудного портфеля банка. Налицо увеличение объема выданных корпоративных ссуд за 2 месяца на 3%, что является положительным фактом. Показатель по МСБ за аналогичный период не изменился и занимает в структуре ссудного портфеля банка 17%. Объем розничных ссуд, напротив, уменьшился за 2 месяца на 2% - 14% и 12% соответственно. Представленные данные говорят о планируемых мероприятиях и направлениях деятельности банка в стратегическом разрезе.

Рис. 3 Изменение структуры ссудного портфеля в динамике за 2007 — 2009 годы представлена

Доля провизий в ссудном портфеле АО «АТФБанк» за 2007 год и на перспективу до 2010 года следующая:

- 01.01.2007 — 2,8%

- 01.11.2007 — 2,7%

- 01.01.2010 — 4,5%

Таким образом, одним из составляющих стратегии банка на 2010 год является увеличение доли провизий в ссудном портфеле до 4,5%, что на данный момент деятельности банка постепенно из перспективы превращается в реальность.

В сравнении с другими банками Казахстана, действующими в области, приведем показатель доли комиссионных доходов в активах АО «АТФБанк» :

Народный — 1,9%.

БТА — 1,7%.

БЦК — 1,5%.

ККБ — 0,9%.

АТФБ — 0,8%.

Альянс — 0,4%.

По данному показателю «АТФБанк» значительно уступает другим банкам, однако планируется довести долю комиссионной прибыли по отношению к активам к 2010 году до 1,5%.

Отраслевая концентрация ссудного портфеля по МСФО в АО «АТФБанк» представлена в таблице 5.

Таблица 5.

Отраслевая концентрация ссудного портфеля АО «АТФБанк» .

НАИМЕНОВАНИЕ ОТРАСЛИ ПО МСФО. | ЛИМИТ. | 01,12,2007. |

Доля. | Доля. | |

Оптовая торговля. | < 25%. | 19.4%. |

Строительство. | < 20%. | 15.9%. |

в т.ч. Розничное строительство. | 2.6%. | |

Сельское хозяйство. | < 15%. | 5.4%. |

Пищевая промышленность. | < 20%. | 6.0%. |

Розничная торговля. | < 15%. | 3.9%. |

Физические лица. | < 20%. | 21.1%. |

Легкая промышленность. | < 10%. | 1.8%. |

Металлургия. | < 5%. | 0.3%. |

Горнодобывающая промышленность. | < 5%. | 0.6%. |

Нефть и газ. | < 10%. | 1.3%. |

Коммуникации. | < 15%. | 5.2%. |

Транспорт. | < 15%. | 3.3%. |

Здравоохранение. | < 5%. | 0.5%. |

Развлечения. | < 10%. | 3.4%. |

Химическая промышленность. | < 5%. | 1.5%. |

Финансовое посредничество. | < 15%. | 2.6%. |

Другие. | < 15%. | 7.8%. |

ИТОГО: | 100%. |

Анализируя данные таблицы 5, приходим к выводу, что наибольший удельный вес в ссудном портфеле КФ АО «АТФБанк» по состоянию на 01.12.2007 года приходится на физические лица (21%), а наименьшая доля концентрации — на металлургию и горнодобывающую промышленность, что на сегодняшний день развития данных отраслей в республике является вполне закономерным.

Проанализируем суммы выданных кредитов в тенге по отраслям экономики в 2007 году и их годовые процентные ставки (табл.6).

Таблица 6.

Суммы выданных кредитов по отраслям экономики (тыс. тенге, %).

№ п/п. | Наименование сферы экономики. | Всего сумма выданных кредитов в 2007 г. | Средневзвешенная годовая процентная ставка. |

Пищевая промышленность. | |||

Легкая промышленность. | |||

Сельское хозяйство. | |||

Строительный комплекс. | |||

Торговля. | |||

Прочее. | |||

Итого. |

Как показывают данные таблицы 6, основными потребителями банковских услуг в 2007 году являлись предприятия пищевой промышленности (230 156 тыс. тенге со средневзвешенной годовой процентной ставкой 23%), сектор оптовой и розничной торговли (808 249 тыс. тенге со ставкой 31%). Наименее активными, исходя из суммы выданных кредитов «АТФБанком», явились отрасли легкой промышленности области и строительный комплекс.

Например, в сфере пищевой промышленности области постоянным потребителем услуг банка является АО «Баян-Сулу». КФ АО «АТФБанк» в течение 2007 года выдал АО «Баян-Сулу» кредитов в сумме 210 000 тыс. тенге (в сравнении с общим показателем в данной отрасли — 230 156 тыс. тенге) со средневзвешенной ставкой 23% годовых. Кредитные ресурсы использованы на приобретение оборудования, товарно-материальных ценностей, закуп исходного сырья, текущих производственных затрат.

Если рассмотреть процесс распределения между банками 2 уровня Республики Казахстан кредитов по программе субсидирования ставки вознаграждения за 2007 год, то придем к следующему выводу: из общего количества банков 2 уровня РК за 2007 год — 7 банков — и общего количества предприятий по переработке сельхозпродукции — 131 предприятие — доля КФ ОА «АТФБанк» весьма предпочтительная, банк находится в числе лидеров (32 заемщика или 24,4%), приоритет — у АО «Банк ТуранАлем» — 37 заемщиков или 28,2%. Представим данные распределения кредитов по программе субсидирования ставки вознаграждения за 2007 год между основными коммерческими банками Республики Казахстан (рис. 4).

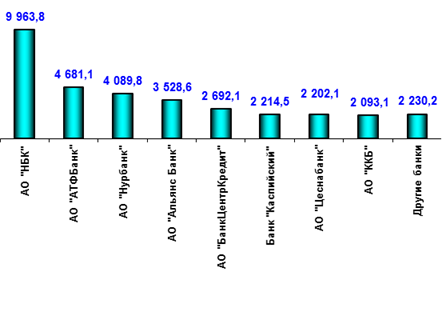

Что касается кредитования сельхозтоваропроизводителей области, то рассмотрим объём выданных кредитов АО «АТФБанк» под зерновые расписки за 2002;2007 годы (рис. 5).

ПОКАЗАТЕЛИ. | За 3 года. | в том числе. | ||

Общее количество банков-участников. | ||||

Общее количество заемщиков (предприятия по переработке сельхозпродукции). |

Общая сумма кредитов составила — 33 695,1 млн. тенге Количество банков — 14.

Рис. 5 Объёмы выданных кредитов банками II уровня под зерновые расписки за 2002;2007 годы.

Таким образом, при общей сумме кредитов 33 695,1 млн. тенге, выданных 14 банками сельхозтоваропроизводителям, АО «АТФБанк» при показателе 4681,1 млн. тенге занимает 2 позицию после Народного Банка Казахстана (9963,8 млн. тенге). Данный факт свидетельствует о том, что приоритетной отраслью экономики области в структуре ссудного портфеля банка является сельское хозяйство и предприятия по переработке сельхозпродукции.

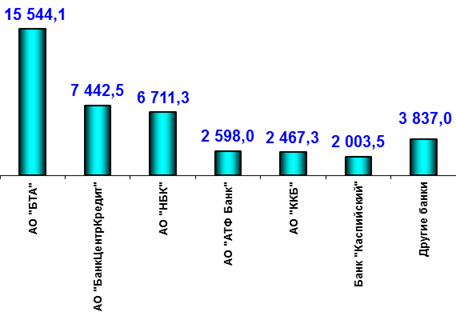

Об этом же свидетельствует и положение АО «АТФБанк» в числе лидеров по объемам выданных сумм гарантий АО «Продкорпорация» банкам 2 уровня под количество гарантий в 2007 году (рис. 6).

Общая сумма гарантий составила — 41 827,9 млн. тенге Количество банков — 12.

Рис. 6 Объёмы выданных сумм гарантий АО «Продкорпорация» банкам II уровня под количество гарантий в 2007 году

При общей сумме гарантий АО «Продкорпорация» 41 827,9 млн. тенге 12 банкам 2 уровня РК под количество гарантий в 2007 году, доля АО «АТФБанк» составляет 2598,0 млн. тенге.

Процентная политика банка в 2007 году по кредитам выражается в динамике ставок по пассивным и активным операциям. Договорный процент по ссудам формируется на основе цены кредитных ресурсов и спреда, необходимого для банка, при этом учитывается реальная цена кредитных ресурсов.

В целом по банку средневзвешенная годовая ставка по кредитам в тенге составила — 24, которая сложилась на основе средней реальной стоимости привлеченных ресурсов и достаточной маржи. Процентная политика банка по видам кредита представлена в таблице 7.

Таблица 7

Процентные ставки по видам кредита (тыс. тенге, %).

№ п/п. | Вид кредита. | По состоянию на 1.01.2007г. | Средневзвешенная годовая процентная ставка. |

Кратко-срочный. | |||

Средне-срочный. | |||

Долго-срочный. | |||

Финансовый лизинг. | |||

ИТОГО. |

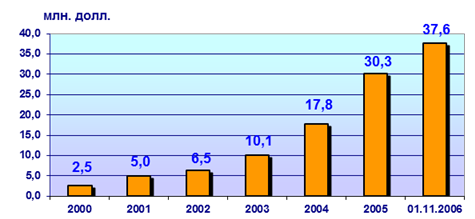

Рассмотрим динамику прибыли АО «АТФБанк» по годам (рис. 7).

Рис. 7 Динамика прибыли по годам (млн. долл.)

Данные диаграммы позволяют судить о положительной тенденции ежегодного увеличения прибыли АО «АТФБанк». Если в 2004 году она составила 17,8 млн. долларов, в 2005 году — 30,3, то на 01.11.2007 года прибыль достигла отметки 37,6 млн. долларов, что говорит об успешной кредитной политике банка.

Баланс АО «АТФБанк» за 2007 год выглядит следующим образом (табл. 8).

Таблица 8

Баланс АО «АТФБанк» за 2007 год.

Данные баланса АО «АТФБанк» говорят о тенденции увеличения доли активов в ссудном портфеле банка. Данный факт относится к следующим активам: МБК и депозиты — 2,4% на 01.11.2007 года и 3,7% на 01.01.2007 года, ссуды (нетто) — 56,4% и 64,4% соответственно, ссуды (брутто) — 58,0% по состоянию на 01.11.2007 г. и 66,7% на 01.01.2007 г., специальные провизии — -1,6% и -2,3% соответственно. Тенденция снижения доли наблюдается по следующим активам: корсчета (14,7% и 7,3%), ценные бумаги — 18,6% и 16,9%, основные средства — 2,2% и 2,1%. На том же уровне развития наблюдаем долю активов: наличные средства (2,6%), прочие активы (3,1%).

Таким образом, подвергнув анализу кредитный портфель АО «АТФБанк», сделаем следующие выводы:

- 1. Доля корпоративного портфеля АО «АТФБанк» в корпоративном портфеле БВУ на 01.09.2007 г. (млн. долларов США) составила 1925 млн. долларов США или 11,5%;

- 2. Доля корпоративного блока в кредитном портфеле банка составила в 2007 году 74%, МСБ — 14%, розничного бизнеса — 13%;

- 3. В общих активах банков второго уровня доля АО «АТФБанк» на 01.09.2007 года составляет 26,1%;

- 4. Доля АО «АТФБанк» в ссудном портфеле БВУ равна 27,2%;

- 5. По основным показателям эффективности банков второго уровня АО «АТФБанк» заметно отстает от более успешных БТА, НБК, БЦК, Альянс, ККБ;

- 6. Наибольший удельный вес в ссудном портфеле КФ АО «АТФБанк» по состоянию на 01.12.2007 года приходится на физические лица (21%), а наименьшая доля концентрации — на металлургию и горнодобывающую промышленность;

- 7. Из общего количества банков 2 уровня РК за 2007 год — 7 банков — и общего количества предприятий по переработке сельхозпродукции — 131 предприятие — доля КФ ОА «АТФБанк» весьма предпочтительная, банк находится в числе лидеров (32 заемщика или 24,4%);

- 8. При общей сумме кредитов 33 695,1 млн. тенге, выданных 14 банками сельхозтоваропроизводителям, АО «АТФБанк» при показателе 4681,1 млн. тенге занимает 2 позицию после Народного Банка Казахстана (9963,8 млн. тенге);

- 9. АО «АТФБанк» находится в числе лидеров по объемам выданных сумм гарантий АО «Продкорпорация» банкам 2 уровня под количество гарантий в 2007 году;

- 10. Валюта баланса АО «АТФБанк» в 2007 году составила 6000 млн. долларов, а к концу 2007 года должна достигнуть отметки 10 000 млн. долларов США;

- 11. Наблюдается положительная тенденция ежегодного увеличения прибыли АО «АТФБанк»: в 2007 году — 47,3 млн долл., план, а конец 2007 года — 75,0 млн долл.

- 12. Активы АО «АТФБанк» на 01.11.2007 года составляли 5664 млн. USD, на 01.-1.2007 года — 6000 млн. USD, намеченный рост до конца года — 336 млн. USD;

- 13. Структура ссудного портфеля АО «АТФБанк» на 01.01.2007 года выглядит следующим образом: корпоративные активы — 71%, МСБ — 17%, розница — 12%. Предполагаемый рост до конца года: корпоратив — на 717 млн. USD, МСБ — на 599 млн., розница — на 111 млн. USD;

- 14. Доля провизий в ссудном портфеле АО «АТФБанк» за 2007 год: на 01.01.2007 г. — 2,8%, на 01.11.2007 г. — 2,7%;

- 15. Доля комиссионных доходов в активах — 0,8%, однако планируется довести долю комиссионной прибыли по отношению к активам к 2010 году до 1,5%.

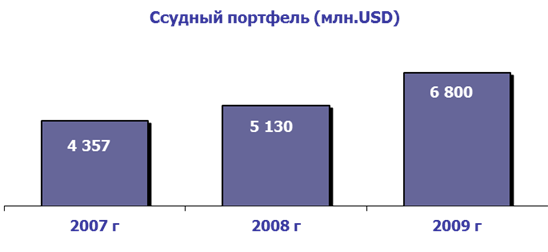

Стратегические планы АО «АТФБанк» по ссудному портфелю представляются следующим образом:

- • Рост ссудного портфеля до 6 800 млн. долларов США к 01.01.2010 года (рис. 8).

- • Увеличение доли непроцентных доходов

- • Снижение величины среднего риска на 1 заемщика

- • Сохранение качества портфеля

Рис. 8 Ссудный портфель АО «АТФБанк»

Из всего проведенного выше анализа кредитного портфеля АО «АТФБанк» сделаем некоторые выводы: высока доля в портфеле кредитов связанным компаниям, высокая концентрация объема ссудного портфеля на 1 заемщика и ТОП 20, наблюдаемое уменьшение доходности вследствие снижения %-ной ставки по причине высокой конкуренции, акцент на корпорации и VIPсегмент и т. д.

Вследствие этого необходимы:

- 1. Оперативность в части принятия решений.

- 2. Комплексный подход к клиенту.

3. Ограничить фин…

Для оценки платежеспособности клиента кредитным инспекторам необходимо проанализировать огромное количество документов. Перечень их достаточно велик и насчитывает около пятнадцати наименований. Обязательное их предоставление клиентом, с одной стороны, ограничивает круг потенциальных заемщиков банка, а с другой, позволяет сформировать кредитный портфель более высокого качества и снизить кредитный риск.

Один из плюсов данной методики — применение специальных формул и корректирующих коэффициентов, которые позволяют упростить работу сотрудников кредитного департамента банка и рассчитать платежеспособность потенциального заемщика. Однако показатели для нее следует получать в каждой конкретной ситуации отдельно, а результат не рассматривать как нечто, свидетельствующее однозначно в пользу или против выдачи кредита. Ведь даже если на момент рассмотрения кредитной заявки финансовые показатели клиента находятся на приемлемом уровне, не стоит забывать, что риск невозвращения кредита все равно остается, поскольку полностью устранить его в принципе невозможно. Показатели помогут лишь оценить степень кредитного риска и, к сожалению, данная методика не позволяет спрогнозировать положение заемщика в будущем.

При ипотечном кредитовании физических лиц основной способ снижения кредитного риска банка — проведение андеррайтинга заемщика, при котором происходит оценка вероятности погашения кредита, предполагающая анализ платежеспособности потенциального клиента в порядке, установленном банком, а также принятие положительного решения по заявлению на ипотечный кредит или отказ в предоставлении ссуды.

Операциями по ипотечному кредитованию физических лиц в банке занимается достаточно широкий круг банковских подразделений: юридическая служба, служба безопасности, отдел ценных бумаг, отдел жилищного строительства и пр. Это свидетельствует о степени сложности и трудоемкости процедуры андеррайтинга, ход которой каждый банк разрабатывает самостоятельно, выбирая критерии оценки и условия предоставления ипотечных кредитов.

Наиболее важный момент в процессе андеррайтинга — оценка платежеспособности клиента с точки зрения возможности своевременно осуществлять платежи по кредиту. Для выполнения данной оценки консолидируется информация о трудовой занятости и получении заемщиком доходов, а также о его расходах. После этого делается вывод — сможет ли он погасить кредит. Одновременно с этим выдается заключение, является ли закладываемое имущество достаточным обеспечением для предоставления ссуды или нет.

При ипотечном кредитовании сотрудники банков включают в методику определения кредитоспособности заемщика и величины кредитного риска дополнительные количественные и качественные характеристики.

Среди количественных характеристик — отношение общей суммы ежемесячных обязательств заемщика к совокупному семейному доходу за тот же период, а также достаточность денежных средств (исходя из расходов на содержание).

Качественные характеристики включают доходы заемщика, стабильность занятости, кредитную историю, обеспечение кредита и т. п.

Оценивая методику андеррайтинга, можно сделать вывод, что здесь применяется системный подход к анализу ссудозаемщика. Положительная сторона методики — возможность банка к любому потенциальному заемщику выработать индивидуальный подход, в рамках которого будет учтено необходимое количество характеристик. Минус данной оценки — трудоемкость ее выполнения, требующая особой квалификации банковских сотрудников. Большинство банков предпочитают компенсировать кредитный риск с помощью повышения процентной ставки. Используют и другие методы, применение которых не требует больших затрат времени и труда.

Следует отметить, что понимание целесообразности и актуальности использования более совершенных методик возникает чаще всего у тех банков, кредитование физических лиц в которых реализовано в качестве массовой услуги.

Если же банк планирует разворачивать масштабную программу, то для того чтобы преуспеть на рынке в условиях постоянного ужесточения конкуренции и, как следствие, сокращения доходности, необходимо искать пути сокращения операционных расходов и минимизации рисков.

Обязательным условием здесь будет правильное построение механизма, который будет осуществлять эту деятельность. Образно говоря, нужно создать своеобразный конвейер, состоящий из определенного количества сотрудников, взаимодействующих с заемщиками и между собой по определенным четко обозначенным правилам и алгоритмам. В число таких алгоритмов входят методики анализа заявок и принятия решений о выдаче кредита.

Используемую банком технологию оценки заемщиков физических лиц предлагается модернизировать следующим образом (рис.9).

Рис. 9 Модернизированная схема проведения оценки заемщика — физического лица банком

Система должна состоять из двух аналитических блоков: блока анализа данных и блока принятия решений.

В блоке анализа системы осуществляется анализ данных о заемщиках банка, о выданных кредитах и истории их погашения. Блок анализа необходимо дополнить следующими запросами:

- 1) получаемые доходы (используя базу банных Пенсионного фонда РК);

- 2) имеющаяся недвижимость, земельные участки, их площадь и месторасположение (используя базу данных Бюро технической инвентаризации и департамента Юстиции);

- 3) наличие автотранспорта, его возраст (база данных ГАИ);

- 4) подтверждение данных о регистрации (несмотря на предъявление паспорта, т. к. данные о регистрации могут быть фальшивыми — база данных ПВС);

- 5) привлечение данных специализированных кредитных бюро (необходимость которых в банковском ритейле очевидна) о наличии срочных и погашенных кредитов в других банках.

Подобные запросы должны осуществляться на договорной основе, в режиме реального времени, в максимально быстрые сроки.

Конечно, на первых порах функционирования модернизированной системы проверки данных затраты банка на проведение такой операции увеличатся. Но по мере налаживания системы обмена информацией и снижения кредитного риска банк будет получать ощутимую отдачу.

В процессе анализа данных о заемщиках и кредитах применяются различные математические методы, которые выявляют в них факторы и их комбинации, влияющие на кредитоспособность заемщиков, и силу их влияния. Обнаруженные зависимости составляют основу для принятия решений в соответствующем блоке.

Блок принятия решений используется непосредственно для получения заключения системы автоматизированного банковского ритейла о кредитоспособности заемщика, о возможности выдачи ему кредита, о максимально допустимом размере кредита. С данным блоком работает сотрудник банка, который либо вводит в него анкету нового заемщика, либо получает ее из торговой точки, где банк осуществляет программу потребительского кредитования.

Предлагаемые подходы совершенствования организации процесса кредитования индивидуальных заемщиков на этапе оценки их кредитоспособности позволят унифицировать процедуру, на этой основе ускорить и удешевить ее, получить более точный и обоснованный результат, что в итоге снизит риски кредитования, обеспечит необходимую стабильность работы банка и заданный уровень доходности.