Резервы по видам страхования иным, чем страхование жизни

Ведение аналитического учета убытков (в соответствующем журнале компьютерной или ручной формы) по видам страхования, их размеру, сроку урегулирования — для определения резервов убытков. Напомним, что резервы убытков — виды технических резервов Страховщика, величина которых соответствует оценке обязательств по страховым выплатам, не исполненным или исполненным не полностью по состоянию на отчетную… Читать ещё >

Резервы по видам страхования иным, чем страхование жизни (реферат, курсовая, диплом, контрольная)

Как известно, суть страхования заключается в формировании страховых резервов, предназначенных для выплаты страховых возмещений, то есть для выполнения страховыми организациями (страховщиками) взятых на себя обязательств перед своими клиентами (страхователями). Правильное формирование страховых резервов, наряду с другими не менее важными функциями страховых организаций, такими как инвестирование страховых резервов, перестрахование и др., являются основой финансовой устойчивости страховщиков. При рассмотрении данной проблемы необходимо опираться на законодательную и нормативную базу, регламентирующую страховую деятельность в Российской Федерации. Согласно п. 1 ст. 26 и п. 3 ст. 30 Закона РФ «О страховании» страховые резервы формируются из полученных страховых взносов в порядке и на условиях, установленных Федеральной службой России по надзору за страховой деятельностью.

Страховые резервы подразделяются на.

резервы по страхованию жизни,.

технические резервы и.

резерв предупредительных мероприятий.

Технические резервы

Технические резервы — сумма средств, необходимая для выполнения Страховщиком финансовых обязательств по страховым выплатам, рассчитанных по отдельному договору страхования и/или по всему страховому портфелю по состоянию на отчетную дату. Под страховым портфелем понимается совокупность договоров страхования, по которым страховщик несет обязательства по осуществлению страховых выплат. Технические резервы являются частью страховых резервов.

По мере приближения российского страхового рынка к цивилизованным формам функционирования происходило некоторое изменение порядка и условий формирования страховых резервов. Так, 18 марта 1994 года Приказом Росстрахнадзора № 02−02/04 были утверждены «Правила формирования страховых резервов по видам страхования иным, чем страхование жизни», определяющие состав, назначение и порядок формирования страховых резервов, образуемых страховщиками. В связи с их утверждением страховщики обязаны были до 31 декабря 1997 года перейти от ранее используемых нормативных методов образования страховых резервов к оценке возможности исполнения принятых обязательств на основе расчета технических резервов. Для этого в порядке, установленном уставом страховщика, должно быть принято специальное Положение о порядке формирования технических резервов по видам страхования иным, чем страхование жизни. Положение должно установить, какие виды технических резервов образуются страховщиком по видам страхования, на которые получены лицензии, и определить методы их формирования. Кроме того, при переходе на новый для российских страховщиков порядок формирования технических резервов, необходимо принятие следующих мер:

- 1. Ведение аналитического учета (в соответствующем журнале компьютерной или ручной формы) заключенных договоров страхования по видам страхования, учетным группам и датам вступления договоров страхования в силу — для определения резерва незаработанной премии.

- 2. Ведение аналитического учета убытков (в соответствующем журнале компьютерной или ручной формы) по видам страхования, их размеру, сроку урегулирования — для определения резервов убытков. Напомним, что резервы убытков — виды технических резервов Страховщика, величина которых соответствует оценке обязательств по страховым выплатам, не исполненным или исполненным не полностью по состоянию на отчетную дату. Резервы убытков определяются в соответствии с размером ущерба (вреда), вызванного наступлением страхового случая и подлежащего компенсации по условиям договора страхования.

- 3. Ведение аналитического учета, необходимого для определения фактической убыточности страховых операций и ее отклонения от заложенной при расчете страхового тарифа, для определения резерва колебаний убыточности.

- 4. При значительном страховом портфеле — приобретение или разработка компьютерных программ, обеспечивающих расчет необходимой величины страховых резервов с учетом перечисленных выше требований.

Страховые резервы — это фонды совершенно иного рода, чем обычные финансовые фонды, образованные сальдовым методом между доходами и расходами. Их образование не связано с простым «делением» страховой премии между различными видами страховых резервов (за исключением резерва предупредительных мероприятий), как это было до 01 января 1995 года, когда страховщики формировали страховые резервы в соответствии с процентом, предусмотренным в структуре страхового тарифа.

Согласно Правилам формирования страховых резервов по видам страхования иным, чем страхование жизни, страховые резервы образуются страховщиком по каждому виду страхования и в той валюте, в которой проводится страхование. Для перерасчета страховых резервов, сформированных в валюте, в рубли с целью составления отчетности используется форма 13 Приложения к «Правилам формирования страховых резервов…».

Размеры страховых резервов рассчитываются при определении финансовых результатов от страховой деятельности по состоянию на отчетную дату. Страховщик может использовать иные, чем предусмотрены в Правилах, методы формирования технических резервов, предварительно согласовав их с Департаментом по страховому надзору.

В состав технических резервов, согласно утвержденным правилам, включаются:

- 1. Резерв незаработанной премии (РНП);

- 2. Резервы убытков: резерв заявленных, но неурегулированных убытков (РЗУ); резерв произошедших, но незаявленных убытков (РПНУ);

- 3. Дополнительные технические резервы: резерв катастроф (РК); резерв колебаний убыточности (РКУ);

- 4. Другие виды технических резервов, связанных со спецификой обязательств, принятых по договорам страхования.

Величина технических резервов определяется путем оценки в денежной форме финансовых обязательств страховщика по предстоящим выплатам.

Основным показателем для расчета РНП и РПНУ является базовая страховая премия — страховая брутто-премия, поступившая в отчетном периоде по договорам страхования (перестрахования), за минусом фактически выплаченного (начисленного) комиссионного вознаграждения за заключение договора и суммы средств, направленных на формирование резерва предупредительных мероприятий (только у прямого страховщика и в случае, если его создание предусмотрено в страховом тарифе).

При этом, поступившей брутто-премией является сумма денежных средств, уплаченная страхователем в соответствии с условием договора или закона и поступившая на расчетный счет страховщика. Для расчета базовой страховой премии используется форма б Приложения к «Правилам формирования страховых резервов…».

Резерв незаработанной премии (РНП) представляет собой часть базовой страховой премии, поступившей по договорам страхования, действующим в отчетном периоде, относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Для расчета РНП виды страховой деятельности подразделяются на три группы. К первой учетной группе относятся следующие виды страхования:

страхование от несчастных случаев и болезней, страхование средств наземного транспорта, страхование средств воздушного транспорта, страхование средств водного транспорта, страхование грузов, другие виды имущественного страхования, страхование ответственности владельцев автотранспортных средств, страхование иных видов ответственности.

По этой учетной группе существуют два варианта расчета резерва незаработанной премии.

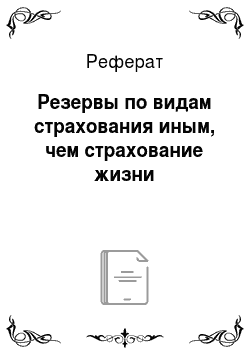

По первому варианту незаработанная премия рассчитывается по каждому договору страхования методом «pro rata temporis» исчисление незаработанной премии пропорционально неистекшему сроку действия договора страхования на отчетную дату. Незаработанную премию определяют как произведение принятой для расчета базовой страховой премии на отношение неистекшего срока действия договора страхования (в днях) по следующей формуле:

.

где.

- — незаработанная премия по i-у договору,

- — базовая страховая премия по i-у договору,

- — срок действия iго договора в днях,

- — число дней с момента вступления iго договора в силу до отчетной даты.

Для расчета резерва незаработанной премии по первой учетной группе методом «pro rata temporis» используется форма 7 «Приложения к Правилам формирования страховых резервов…».

По второму варианту незаработанная премия рассчитывается методом «24-й (двадцать четвертой)». Согласно данному методу базовая страховая премия, полученная по договорам страхования, группируется по месяцу начала течения ответственности страховщика, периодичности уплаты страховой брутто-премии и сроку действия договора страхования. Величина незаработанной премии определяется по каждой полученной группе путем умножения базовой страховой премии на соответствующие коэффициенты, приведенные в «Правилах формирования страховых резервов…».

Для расчета резерва по первой учетной группе методом «24-й» используются формы 1−5 Приложения к Правилам формирования страховых резервов.

Ко второй учетной группе относится:

страхование финансовых рисков, страхование ответственности заемщиков за непогашение кредитов.

Незаработанная премия по этим видам страхования определяется по каждому договору страхования в размере базовой страховой премии до полного истечения сроку действия договора страхования. Для расчета резерва незаработанной премии по второй учетной группе используется форма 8 Приложения к Правилам формирования страховых резервов.

Виды страхования, предусматривающие возможность заключения договоров страхования с неопределенными («открытыми») датами начала и окончания срока действия договора страхования, относятся к третьей учетной группе. По этой группе незаработанная премия определяется по каждому договору страхования в размере 40% от базовой страховой премии на отчетную дату. Для расчета резерва незаработанной премии по третьей учетной группе используется форма 9 приложения к «Правилам формирования страховых резервов…».

Сумма незаработанной премии, рассчитанной по всем договорам определенного вида страхования, составляет РНП страховщика по виду страхования.

Резерв заявленных, но неурегулированных убытков образуется страховщиком для обеспечения выполнения обязательств, включая расходы по урегулированию убытков, по договорам страхования, не исполненным или исполненным не полностью на отчетную дату, возникающим в связи со страховыми случаями, которые имели место в отчетном или предшествующих ему периодах и о факте наступления которых в установленном порядке заявлено страховщику. При этом:

- а) под убытком понимается денежное выражение ущерба, нанесенного имущественным интересам застрахованного в результате наступления страхового случая и подлежащего компенсации страховщиком в порядке, установленном законом или договором страхования;

- б) расходами по урегулированию убытков является сумма средств, направленная на оплату экспертных, консультационных и иных услуг, связанных с оценкой размера и снижением ущерба, нанесенного имущественным интересам застрахованного.

Величина неурегулированного убытка определяется по каждому заявлению страхователя (застрахованного), но не может превышать страховую сумму, определенную договором страхования. Все заявления застрахованных о произошедших убытках регистрируются страховщиком в Журнале учета убытков. Основанием для регистрации заявления являются данные первичного учета.

Размер резерва заявленных, но неурегулированных убытков определяется по каждой неурегулированной претензии и в соответствии с размером ущерба, вызванного наступлением страхового случая и подлежащего компенсации по условиям договора страхования. Когда убыток заявлен, но размер ущерба не установлен, для расчета принимается максимально возможная величина убытка, но не выше страховой суммы. Величина РЗУ соответствует сумме заявленных убытков за отчетный период (данные Журнала учета убытков), увеличенной на сумму неурегулированных убытков за периоды, предшествующие отчетному, и уменьшенной на сумму уже оплаченных в течение отчетного периода убытков плюс расходы по урегулированию убытка в размере 3% от суммы неурегулированных претензий за отчетный период. Для расчета РЗУ используется форма 10 Приложения к Правилам формирования страховых резервов.

Резерв произошедших, но незаявленных убытков предназначен для обеспечения выполнения страховщиком своих обязательств, включая расходы по урегулированию убытков, по договорам страхования, возникшим в связи с происшедшими страховыми случаями в течение отчетного периода, о факте наступления которых страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату.

Величина РПНУ исчисляется:

в размере 10% от суммы базовой страховой премии, поступившей в отчетном периоде, если отчетным периодом считается год;

в размере 10% от суммы базовой страховой премии, поступившей в отчетном периоде и трем периодам, предшествующим отчетному, если отчетным периодом считается квартал.

Для расчета РПНУ используется форма 11 Приложения к «Правилам формирования страховых резервов…».

Резерв катастроф (РК) предназначен для покрытия чрезвычайного ущерба, явившегося следствием непреодолимой силы или крупномасштабной аварии, повлекших за собой необходимость осуществления страховых выплат по большому количеству договоров страхования.

Резерв катастроф формируется по видам страхования, условиями проведения которых предусмотрены обязательства страховщика произвести страховую выплату в связи с ущербом, нанесенным в результате действия непреодолимой силы или крупномасштабной аварии.

Порядок, условия формирования и использования РК определяются страховщиком самостоятельно и согласовываются с Росстрахнадзором.

Резерв колебаний убыточности предназначен для компенсации расходов страховщика на осуществление страховых выплат в случаях, если значение убыточности страховой суммы в отчетном периоде превышает ожидаемый уровень убыточности, явившийся основой для расчета нетто-ставки страхового тарифа по виду страхования.

Фактически сложившаяся убыточность страховой суммы по виду страхования за отчетный период рассчитывается как отношение суммы фактически произведенных выплат, величины резерва заявленных, но неурегулированных убытков на отчетную дату, величины резерва произошедших, но незаявленных убытков на отчетную дату к совокупной страховой сумме по договорам страхования, заключенным в отчетном периоде, по формуле:

где.

- — показатель фактического уровня убыточности страховой суммы по виду страхования за отчетный период;

- — фактически произведенные в отчетном периоде страховые выплаты (данные аналитического учета по балансовому счету 22 «Страховые выплаты по прямому страхованию»);

- — величина резерва заявленных, но неурегулированных убытков по состоянию на отчетную дату, определенная на основании специального расчета;

- — величина резерва произошедших, но незаявленных убытков по состоянию на отчетную дату, определенная на основании специального расчета;

- — совокупная страховая сумма по договорам страхования, заключенным в отчетном периоде (данные Журнала учета заключенных договоров страхования).

В случае, если фактический уровень убыточности ниже тарифного, (т.е.), на пополнение направляется не более 50 процентов от полученного отклонения, исчисленного как произведение страховой брутто-премии, поступившей в отчетном периоде на величину отклонения фактического уровня убыточности, сложившегося в отчетном периоде от уровня убыточности, исчисленного при расчете страхового тарифа по виду страхования, по формуле:

где.

- — страховая брутто-премия, поступившая в отчетном периоде (данные аналитического учета по счету 38 «Страховые взносы (премии) по прямому страхованию»),

- — коэффициент, используемый для определения отчислений в РКУ,

- — резерв колебаний убыточности, сформированный в отчетном периоде.

В том случае, если фактический показатель убыточности за отчетный период по виду страхования превышает ожидаемый (тарифный) уровень убыточности (т.е. если), уменьшается на сумму превышения, исчисленную как разность между фактической суммой страховых выплат (данные аналитического учета по счету 22 «Страховые выплаты по прямому страхованию») и произведением страховой брутто-премии, поступившей в отчетном периоде, и тарифного уровня убыточности, по формуле:

где.

— показатель фактического использования за отчетный период.

В случае, если страховой организацией на протяжении длительного времени формируется, но средства данного резерва не используются, возникает вопрос о целесообразности создания страховщиком .

Выше показан один из возможных вариантов определения резерва колебаний убыточности, учитывающий сложившуюся мировую практику формирования такого рода резервов. Вместе с тем могут быть использованы и иные методы. Базой расчета величины резерва колебаний убыточности может быть принята часть страховой брутто-премии в размере заработанной страховой премии, которая определяется как разница между базовой страховой премией и суммой резерва незаработанной премии, исчисленной по состоянию на отчетную дату, т. е.

где.

— базовая страховая премия, поступившая в отчетном периоде.

Конечно, отчисления в отчетного периода во втором варианте будут ниже, чем в первом. В любом случае, порядок и условия формирования резерва колебаний убыточности определяется страховщиком по согласованию с Департаментом по страховому надзору.