Технология финансового анализа коммерческого банка

Собственные средства При анализе собственных средств необходимо учитывать следующее. Отраженные в пассиве собственные средства банка представляют собой собственные средства-брутто, т. е. они не скорректированы на отдельные показатели, влияющие на размер собственного капитала. Собственные средства-нетто представляют собой собственные средства банка. Разница между капиталом-брутто и капиталом-нетто… Читать ещё >

Технология финансового анализа коммерческого банка (реферат, курсовая, диплом, контрольная)

Направления финансового анализа коммерческого банка

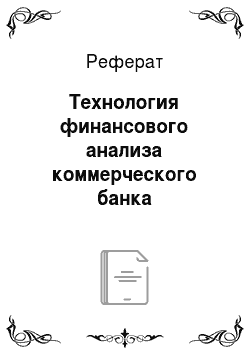

На рисунке 2.1. представлена структура финансового анализа коммерческого банка.

Рис. 2.1. Структура финансового анализа коммерческого банка

Информационной базой для полного финансового анализа банка являются следующие данные:

- 1. финансовая отчетность банка — полный перечень отчетности кредитной организации, которую можно использовать для анализа, приведен в Указаниях Банка России № 7-У от 24.10.97 г.;

- 2. финансовые документы (устав банка, лицензия, список участников, аудиторские заключения, годовые отчеты, акты инспекции и других контролирующих органов).

Структурный анализ баланса дает возможность установить соотношение собственных и привлеченных средств, ресурсную базу и качество активов, уровень ликвидности и степень рентабельности кредитной организации. Он является основой для составления комплексной характеристики кредитной организации и оценки ее надежности.

Валюта баланса Анализ начинается с рассмотрения валюты баланса. Необходимо проанализировать причины значительного изменения валюты баланса в сравнении с предыдущим месяцем и с началом года.

Рост валюты баланса может означать появление новых клиентов. При этом обязательно надо выяснить, на каких условиях привлекается клиентура. Если с целью привлечения новых клиентов повысились процентные ставки по депозитам, необходимо выяснить, не испытывает ли банк проблемы с ликвидностью и не для исполнения ли своих просроченных обязательств он привлекает новые средства. Увеличение валюты баланса может быть вызвано и переходом на обслуживание бюджетных организаций.

Сокращение валюты баланса может означать свертывание операций и поэтому необходимо выяснить причины этого. На квартальные даты сокращение валюты баланса может быть вызвано закрытием счетов доходов и расходов, что обоснованно. Особо внимание должно уделяться деятельности крупных филиалов (валюта баланса которых составляет 5% и более от общей валюты сводного баланса банка). Кроме того, должно обращаться внимание на резкое изменение соотношений в объемах операций головного офиса и его филиалов в сравнении с предыдущими датами. Это может означать перераспределение ресурсов, клиентуры или сокрытие отдельных операций.

На постоянном контроле должны быть счета в балансе кредитной организации, доля которых превышает 10% и более, так как движение этих счетов оказывает значительно влияние на деятельность банка.

Анализ пассивной и активной части баланса банка начинают с пассива, в котором отражаются его источники и именно они определяют состав и структуру активных операций. Определяется удельный вес (значение) каждого вида пассивов (источников) и активов (вложений) в балансе банка, анализируется качественный составе каждого из них. При наличии высокого удельного веса прочих пассивов и иммобилизованных активов рекомендуется анализировать два вида баланса:

- 1. Развернутый баланс (баланс — брутто). Он содержит большое количество регулирующих, накопительных и транзитных счетов, завышающих валюту баланса. Рассчитанные по балансу-брутто показатели и коэффициенты, как правило, далеки от реальных значений.

- 2. Свернутый баланс (баланс — нетто). Отражает реальные источники и реальные вложения. Поэтому в нем не учитываются межфилиальные расчеты внутри одной кредитной организации, просроченные проценты и доходы будущих периодов. Рисковые активные операции учитываются за минусом резервов под них, основные средства и имущество учитываются за минусом износа, сальдируются счета доходов и расходов, полученной и использованной прибыли.

Собственные средства При анализе собственных средств необходимо учитывать следующее. Отраженные в пассиве собственные средства банка представляют собой собственные средства-брутто, т. е. они не скорректированы на отдельные показатели, влияющие на размер собственного капитала. Собственные средства-нетто представляют собой собственные средства банка. Разница между капиталом-брутто и капиталом-нетто указывает на сумму утраченных банком собственных средств и одновременно свидетельствует о наличии резервов по его восполнению.

Собственные средства анализируются также по их качественному составу. Удовлетворительным является наличие в сумме собственных средств основного капитала не менее 50%, а в составе основного капитала должен преобладать уставной капитал, сформированный за счет денежных взносов участников (акционеров). Считается удовлетворительной доля собственных средств в пассиве банка не ниже 10 — 15%. Причем для мелких банков этот показатель должен быть выше. Наглядным является показатель активности уставного капитала, который рассчитывается как отношение уставного капитала к общей сумме активов банка.

Привлеченные средства Качественный анализ этих ресурсов начинается с анализа динамики их объема (на ряд отчетных дат). Привлеченные ресурсы являются для кредитной организации ее внешней ресурсной базой. Отсутствие резких колебаний в сумме свидетельствует об устойчивости этой базы и наоборот. Рассчитывается также удельный вес наиболее крупных групп, формирующих ресурсную базу. Для своевременного выявления появления в банке крупных клиентов, обязательства перед которыми могут привести к нарушению нормативов депозитного риска, рекомендуется анализировать все счета пассива баланса (в части привлеченных средств), остатки по которым на отчетную дату превышают 25% собственного капитала. Наряду с размером средств на счетах большое значение имеет количество счетов в банке. Чем меньше клиентов обслуживает банк, тем выше вероятность того, что сумма привлеченных средств будет резко колебаться. Следует иметь в виду, что бюджетные и внебюджетные средства, депозиты физических лиц и задержанные платежи относятся к категории «горячих денег», т. е. их использование в обороте очень опасно для банка. Поэтому кредитная организация с высокой долей таких средств должна обладать повышенной устойчивостью и надежностью. Должна обращать на себя внимание высокая доля депозитов в общей массе привлеченных средств. Депозиты имеют конкретные сроки хранения и в силу этого являются источниками с предсказуемым поведением, т. е. кредитная организация заранее знает сроки исполнения обязательств по ним и в соответствии с этим размещает эти ресурсы. Вместе с тем депозиты (именно за наличие конкретных сроков) являются более дорогим ресурсом в сравнении со средствами без определенного срока хранения и поэтому наращивание суммы депозитных средств не должно идти в ущерб финансовому положению банка. При наличии доли депозитов в пассиве свыше 80% состояние данной кредитной организации следует оценивать как рисковое. Особенно если наряду с высокой долей кредитная организация поднимает и проценты по ним. Это означает, что банк пытается любой ценой собрать средства для разрешения трудностей в своей работе.

Собственные и привлеченные средства кредитной организации являются ресурсами, которые могут быть направлены на выполнение доходных активных операций и поэтому они называются ресурсы, приносящие доход.

Прочие пассивы Часть пассивов кредитной организации представляет собой необходимые резервы под рисковые активные операции, начисленный износ и т. п. Расходы по их созданию относятся на операционные и разные расходы и поэтому они не могут быть использованы для проведения доходных активных операции. Их наличие в балансе обязательно, так как созданием этих фондов кредитная организация страхует себя в будущем от возможных финансовых потерь. К бездоходным пассивам относятся также расчеты между филиалами одной кредитной организации. Они представляют собой простой перелив денежных средств внутри одной кредитной организации и не приносят ей реального дохода, даже если перераспределяются на платной основе. Окончательная оценка пассивной части баланса дается с учетом фактически сложившихся значений нормативов максимального риска на одного кредитора и максимального размера частных вкладов.