Организационная структура и система управления страховой компанией

Основной целью деятельности ООО «Росгосстрах-Поволжье» является осуществление страховой деятельности и получение прибыли. Основными видами деятельности Общества являются: страхование и перестрахование в соответствии с законодательством РФ и специальным разрешением, включая дополнения к специальному разрешению (лицензии), получаемым в установленном законодательством РФ порядке. В основе деления… Читать ещё >

Организационная структура и система управления страховой компанией (реферат, курсовая, диплом, контрольная)

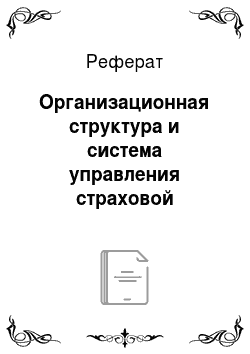

ООО «Росгострах-Поволжье» с 01 января 2010 года реорганизовано и присоединено к ООО «Росгосстрах», которое является правоприемником по всем имущественным правам и обязательствам. Следовательно Филиал ООО «РГС-Поволжье» -" Управление по Республике Марий Эл" реорганизовано в Филиал ООО «Росгосстрах» в Республике Марий Эл (схема 1).

Схема 1 Структура Росгосстраха.

Схема 2 Структура Филиала и система управления.

Управление Филиалом осуществляют в рамках своей компетенции Общее собрание, Генеральный директор Общества и Директор Филиала (схема).

Руководство текущей деятельностью Филиала осуществляет Директор Филиала. Компетенция, права, обязанности и ответственность Директора Филиала определена законодательством РФ, Положением, должностной инструкцией, трудовым договором, заключаемым с ним Обществом, а также доверенностью, выдаваемой Филиалу от имени Общества.

Основной целью деятельности ООО «Росгосстрах-Поволжье» является осуществление страховой деятельности и получение прибыли. Основными видами деятельности Общества являются: страхование и перестрахование в соответствии с законодательством РФ и специальным разрешением, включая дополнения к специальному разрешению (лицензии), получаемым в установленном законодательством РФ порядке.

На территории Республики Марий Эл свою деятельность осуществляется филиал «ООО РГС «Поволжье» — «Управление по Республике Марий Эл» .

Классификация видов страхования

В соответствии с законом РФ «Об организации страхового дела в Российской Федерации» всю совокупность страховых отношений можно разделить на 3 отрасли. В основе деления страхования на отрасли лежат отличия в объектах страхования.

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. В соответствии с Условиями лицензирования страховой деятельности на территории Российской Федерации к личному страхованию относятся:

- · Страхование жизни.

- · Страхование от несчастных случаев и болезней.

- · Медицинское страхование.

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

Имущественное страхование включает:

- · Страхование средств наземного транспорта.

- · Страхование средств воздушного транспорта.

- · Страхование средств водного транспорта.

- · Страхование грузов.

- · Страхование других видов имущества, кроме перечисленных выше.

- · Страхование финансовых рисков.

В страховании ответственности объектом страхования является имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Страхование ответственности включает:

- · Страхование гражданской ответственности владельцев транспортных средств.

- · Страхование гражданской ответственности перевозчика.

- · Страхование гражданской ответственности предприятий — источников повышенной опасности.

- · Страхование профессиональной ответственности.

- · Страхование ответственности за исполнение обязательств.

- · Страхование иных видов гражданской ответственности.

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. Деление страхования на отрасли не позволяет выявить те конкретные страховые интересы физических и юридических лиц, которые дают возможность проводить страхование. Для конкретизации этих интересов выделяют из отраслей страхования подотрасли и виды страхования.

Видом страхования называют страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам. Страховые отношения между страховщиком и страхователем осуществляются по видам страхования. Более подробно содержание страховых отношений по отдельным видам страхования рассмотрены в соответствующих разделах данной работы. Приведем лишь примеры некоторых, наиболее распространенных видов страхования.

В качестве видов личного страхования граждан могут быть названы:

- · смешанное страхование жизни;

- · страхование детей;

- · страхование от несчастных случаев;

- · страхование на случай смерти и утраты трудоспособности;

- · страхование дополнительной пенсии;

- · медицинское страхование;

- · другие виды личного страхования.

Видами страхования ответственности являются:

- · страхование автогражданской ответственности (владельца автотранспортных средств);

- · страхование ответственности работодателя на случай причинения вреда здоровью работника;

- · страхование персональной ответственности перед третьими лицами из-за небрежности страхователя или членов его семьи;

- · страхование ответственности производителя товара (посредника или продавца) перед потребителями и другими за вред, болезнь или убыток (ущерб), возникающие в результате поставки товара;

- · страхование ответственности судовладельцев;

- · страхование профессиональной ответственности (например, адвоката, нотариуса, врача и других специалистов);

- · другие виды страхования ответственности.

Видами имущественного страхования, например, являются:

- · страхование имущества от огня;

- · страхование имущества от бури;

- · страхование грузов;

- · страхование от убытков вследствие остановки производства;

- · страхование отдельных видов транспортных средств;

- · многие другие виды имущественного страхования.