Рынок интернет-банкинга в России

Следуя принципу полного удовлетворения потребностей клиента, Интернет-банки начинают предоставлять возможности персонализации интерфейса системы. Новаторы (или адаптирующие зарубежные практики на российском рынке) предлагают набор виджетов на главной странице системы дистанционного банковского обслуживания. Пользователю доступна их настройка, а при отсутствии инициативы с его стороны, система… Читать ещё >

Рынок интернет-банкинга в России (реферат, курсовая, диплом, контрольная)

Сегодня большинство российских банков предлагает такую удобную услугу, как Интернет-банкинг. Мы уже привыкли, не выходя из дома или офиса, оплачивать счета или переводить средства между счетами, погашать кредиты или открывать депозиты.

Популярность дистанционных банковских сервисов продолжает устойчиво расти, однако появились признаки постепенного насыщения рынка ДБО. В 2013 году 35,3% от общего количества банковских платежей клиентов-физлиц было совершено через сеть Интернет (рост на 4,9 п.п. по сравнению с 2012 годом). Доля данных транзакций в общем объеме платежей физлиц составила 15,3% (1,1 трлн руб. в абсолютном выражении) за 2013 год, превысив аналогичный показатель предыдущего года на 3,6 п.п. Темп прироста доли платежей через Интернет в количестве банковских транзакций физлиц практически не изменился, а в их совокупном объеме — замедлился (см. Рисунок 1.1). Небольшое снижение темпа прироста по сравнению с прошлым годом говорит о взрослении рынка услуг Интернет-банкинга.

Рост проникновения услуг Интернет-банкинга обусловлен развитием технологической базы банков и популяризацией их дистанционных сервисов посредством новых каналов распространения информации. Например, интеграция некоторых систем Интернет-банкинга с социальными сетями и видеохостингами обеспечила привлечение части Интернет-аудитории, не имевшей непосредственной заинтересованности в банковских услугах. Консервативные в отношении клиентской базы банки делают ставку на развитие функциональных возможностей систем, расширяя спектр транзакций, доступных для дистанционного осуществления. В равной для всех участников рынка степени распространению Интернет-банкинга способствует рост внимания государства к законодательной базе (которая, тем не менее, остается далека от совершенства) данного сегмента.

Анкетирование участников исследования выявило повышенное внимание банков к расширению перечня услуг, предлагаемых системой клиенту. Устойчиво растет доля систем Интернет-банкинга, в которых пользователю доступны такие виды онлайн-платежей, как налоговые платежи, штрафы ГИБДД, оплата услуг ЖКХ, железнодорожных и авиабилетов, пополнение счета в системе электронных денег и погашение кредитов в других банках (см. Рисунок 1.2). Подавляющее большинство систем предлагает клиентам возможность осуществлять операции с депозитными счетами в банке. Напротив, рост предложения кредитных продуктов через системы дистанционного банковского обслуживания не наблюдается. Доля систем с возможностью оформления заявок на получение кредитов составила 35%, что в точности соответствует прошлогоднему значению. При этом дистанционное подписание кредитного договора возможно лишь в 14% исследованных Интернет-банках. Аналогично, практически не возросла доля систем, предлагающих операции по брокерским счетам клиентов: 14% против 12% годом ранее. Ряд банков предоставляет возможность дистанционных операций по обезличенным металлическим счетам. Внедрение данного функционала, зачастую остается вопросом специализации банка, а не рыночным трендом, продиктованным массовыми потребностями клиентов, однако потенциал сегмента ОМС в рамках систем Интернет-банкинга может раскрыться в среднесрочной перспективе.

Рисунок 1.2 — График, отражающий долю систем Интернет-банкинга, предлагающих базовый набор возможностей.

Доля активных пользователей систем Интернет-банкинга (совершающих не менее одной транзакции в месяц) в совокупной клиентской базе физических лиц в банках неуклонно растет. Ряд банков (Банк Таврический, ВБРР, Банк Ермак, МКБ, Росавтобанк) оценил значение данного показателя на уровне более 50% по итогам 2013 года, а самые амбициозные прогнозные значения по итогам 2014 года достигают 80%. На этом фоне функциональность и удобство системы дистанционного банковского обслуживания становятся одним из залогов стабильного роста клиентской базы банков. В целях развития систем поставщики услуг Интернет-банкинга не только наращивают платежный функционал, но и внедряют дополнительные возможности, направленные на предоставление пользователю полного спектра услуг в сфере управления личными финансами. Так в 21% исследованных систем онлайн-банкинга реализованы функции персонального бюджета и финансового планирования, в рамках которых пользователю доступны открытие целевых счетов, средства планирования операций и визуализации распределения расходов по категориям оплаченных услуг. Многие системы позволяют оформить поручение на платеж будущей датой и принимают счета, выставленные на оплату услуг поставщиком в Интернет-банк клиента. А в 11% исследованных систем доступен запрос справок из бюро кредитных историй.

Следуя принципу полного удовлетворения потребностей клиента, Интернет-банки начинают предоставлять возможности персонализации интерфейса системы. Новаторы (или адаптирующие зарубежные практики на российском рынке) предлагают набор виджетов на главной странице системы дистанционного банковского обслуживания. Пользователю доступна их настройка, а при отсутствии инициативы с его стороны, система самостоятельно упорядочит виджеты в соответствии с частотой обращения пользователя к тем или иным сервисам. Подобные внедрения пока немногочисленны и требуют значительных затрат. Их целесообразность сложно оценить. Зачастую участники исследования видят больший потенциал в программах лояльности, а заявленные ими бюджеты на развитие Интернет-банкинга в среднем невелики и, как правило, являются предметом оптимизации на горизонте 1−2 лет.

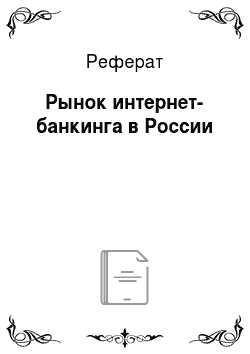

Более реалистичной и оправданной задачей выступает распространение мобильного банкинга. Пользователи 73% (против 57% годом ранее) исследованных систем могут получить доступ к ним через приложение для мобильного телефона или одной из наиболее популярных мобильных платформ (см. Рисунок 1.4). Как и прежде, со значительным отрывом лидируют приложения для iPhone и Android. Однако рынок мобильного банкинга еще далек от насыщения. В его масштабах выборка «Эксперт РА» недостаточно репрезентативна: мобильными версиями успели обзавестись передовые системы, но многие из не участвующих в исследовании поставщиков ИБ-услуг пока не готовы предложить клиенту мобильный банкинг. Так, например, из второй сотни банков по активам только 21 банк располагает версией системы для iOS (для сравнения отсутствие такого приложения по топ-100 зафиксировано у 48 банков). Важной задачей остается и расширение функциональных возможностей мобильных приложений — новой области конкуренции участников рынка дистанционного банковского обслуживания. В перспективе 2-х лет развитие мобильного банкинга обеспечит значительный прирост доли активных пользователей ДБО и увеличит уровень проникновения данных услуг. Оптимальным решением для банков в этой сфере могут стать предложения аутсорсинговых компаний, которые в силу своей специализации и опыта работы способны выдержать баланс между доступностью, функционалом и защищенностью мобильных приложений.

![Доля систем Интернет-банкинга, предлагающих дополнительные способы защиты данных посредством мобильных телефонов [5].](/img/s/9/38/2392938_2.jpg)

Рисунок 1.4 — Доля систем Интернет-банкинга, предлагающих дополнительные способы защиты данных посредством мобильных телефонов [5].

По оценкам экспертов банка БКС Премьер, к 2017 г. отечественный рынок Интернет-банкинга может вырасти до 1,6−1,8 трлн руб.

В настоящее время почти половина (46%) жителей российских городов регулярно пользуются банковскими услугами в Интернете. Об этом свидетельствуют результаты опроса, проведенного исследовательским холдингом «Ромир». Наиболее популярные сервисы — оплата услуг ЖКХ, управление счетами и денежные переводы. Для сравнения: в США онлайн-банкинг использует 61% взрослого населения.

Как отмечает председатель правления банка БКС Премьер Эмиль Юсупов, главное преимущество онлайн-банкинга — экономия времени. Онлайн-банкинг позволяет потребителю легко получать доступ к основной информации счета, отслеживать транзакции и проверять остаток на счетах в удобное время и в удобном месте. Не обязательно даже, чтобы под рукой был компьютер — многие операции можно совершить с помощью смартфона. Кроме того, скорость исполнения той или иной операции в Интернет-банкинге выше, нежели при обработке аналогичного запроса операционистом в банке.

Еще один важный плюс — автоматизация платежей. «Можно настроить оплату по кредитам или коммунальным услугам. Это сведет к минимуму риск просрочки платежей и наложения штрафных санкций» , — говорит топ-менеджер БКС Премьер. По его словам, пользуясь онлайн-банкингом, можно сократить финансовые издержки — многие операции через Интернет-банкинг проводятся существенно дешевле или бесплатно, в отличие от «офлайн-формата» .

По словам Э. Юсупова, за минувший год российский рынок Интернет-банкинга вырос почти на 40% - до 590 млрд руб. Как считает эксперт, с учетом текущих тенденций к 2017 г. отечественный рынок Интернет-банкинга может вырасти практически в три раза — до 1,6−1,8 трлн руб. «Предоставление качественного, безопасного и максимально функционального Интернет-банкинга становится весомым конкурентным преимуществом для банковских организаций» , — уверен представитель БКС Премьер.

По словам начальника аналитического управления Национального рейтингового агентства Карины Артемьевой, Интернет-банкинг сегодня — динамично развивающаяся часть российского рынка дистанционных финансовых сервисов. Хотя, отмечает эксперт, доля небанковских операций (электронные деньги) растет быстрее относительно банковского сегмента. Тем не менее совокупный оборот рынка Интернет-банкинга достиг чуть менее 600 млрд руб. в 2012 г., притом, что рост за указанный период составил 39% относительно 2011 г. По ряду прогнозов, говорит К. Артемьева, к 2017 г. емкость рынка превысит 1,8 трлн руб.

" Динамика и прогнозы неудивительны. Живя в ритме крупного города, человеку важно экономить свое время, а Интернет-банкинг по праву может поставить себе в заслугу именно эту функцию. Зачем сквозь пробки и трафик добираться до отделения своего банка, если узнать данные по счету, перевести деньги, совершить платеж можно, сидя за ноутбуком на работе или дома. Кредитным организациям тоже выгодно накапливать таких «дистанционных» клиентов, не загружающих инфраструктуру отделений и дополнительных офисов своими визитами, и, что очень важно, не приносящих такие операционные издержки, какие связаны с личным обслуживанием клиента сотрудником банка" , — говорит К. Артемьева. [6].