Отношения ЦБ РФ с иностранными банками

Так, с точки зрения банковской ликвидности, высокая доля «материнских» пассивов обеспечивает их стабильность и защищает банки от кризисов банковской ликвидности. С другой стороны, привлекаемые таким образом средства, номинируются в иностранной валюте, в то время как выдача кредитов российской клиентуре возможна преимущественно лишь в рублях. Тем самым, иностранные банки в большей степени, чем… Читать ещё >

Отношения ЦБ РФ с иностранными банками (реферат, курсовая, диплом, контрольная)

В докризисный период на российском финансовом рынке была отмечена активизация деятельности крупных иностранных банков, которые в последние годы значительно расширили свое присутствие в России, главным образом за счет слияний и поглощений крупных российских банков.

Главными причинами повышенного интереса иностранных банков к российскому финансовому рынку были высокие темпы роста потребительского кредитования и повышенная инвестиционная активность в России, связанная с последовательным укреплением обменного курса рубля к «валютной корзине».

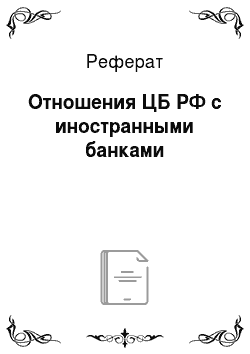

При этом наибольшую активность по выходу на российский рынок иностранные кредитно-финансовые организации проявляли в 2007;2008 гг., когда они активно скупали российские банки, имеющие хорошо развитую сеть региональных филиалов и сформированную клиентскую базу. За указанный период суммарная доля нерезидентов в общей сумме банковских активов в России быстро росла и достигла 31,2%.

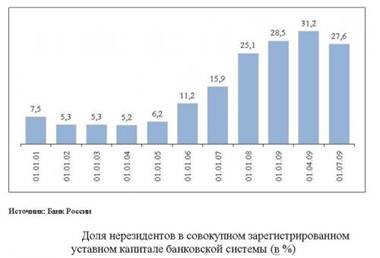

Согласно данным Банка России, по состоянию на 01.07.2009 г. в России действовал 81 банк со 100% участием нерезидентов в капитале. Кроме того, еще в 25 банках доля участия иностранного капитала составляла более 50%.

Общее количество банков с иностранным участием в капитале в середине 2009 г. составляло 189, на долю которых приходилось 18,7% чистых активов российской банковской системы.

Следует отметить, что в состав группы банков с участием нерезидентов в уставных капиталах входят банки, существенно отличающиеся по основным видам банковской деятельности. Так, только 26 из 81 банка со 100% капиталом нерезидентов специализируются на развитии «розничного банкинга», который предполагает наличие у банка развернутой сети филиалов.

Несколько иностранных банков в России занимаются одновременно развитием банковского ритейла и активно работают с крупными корпоративными клиентами, в число которых, например, входят такие как Ситибанк, Юникредит и Райффайзенбанк.

Часть иностранных банков фокусируют свое основное внимание исключительно на развитии корпоративного направления бизнеса, причем основными клиентами таких банков также являются компании-нерезиденты, развивающие свой бизнес в России. К таким банкам, например, относится Королевский банк Шотландии и АИГ Банк. Для других иностранных банков основным видом деятельности в России является, прежде всего, инвестиционный бизнес (Дрезднербанк, Эйч-Эс-Би-Си).

Отдельную и динамично развивающуюся группу иностранных банков представляют банки из ближнего зарубежья, в особенности казахстанские, в докризисный период агрессивно развивавшие собственный бизнес в розничном сегменте рынка банковских услуг.

Описанная выше динамика развития банков с участием нерезидентов в докризисный период в России во многом была связана с их конкурентным преимуществом и за счет доступа последних к дешевым источникам фондирования за рубежом, а также поддержкой материнских компаний, предоставлявших необходимые ресурсы для проведения агрессивной кредитной экспансии, а также осуществлявших по мере необходимости дополнительные вливания в капитал банков для обеспечения необходимого уровня достаточности собственного капитала (по российскому законодательству собственный капитал банка должен превышать 10% от общего объема, выданных кредитов), не ограничивающего потенциал роста кредитных операций.

Мировой финансовый кризис, охвативший российскую экономику к 2009 г., внес свои коррективы в деятельность иностранных банков в России. Так, для некоторых из них финансовые трудности материнских компаний стали поводом для ограничения развития банковского бизнеса в России, а перед некоторыми из них даже встал вопрос о полном сворачивании их деятельности в России.

Однако, большинство иностранных банков, несмотря на мировой финансовый кризис, продолжали оказывать поддержку дочерним банкам в России и доля нерезидентов в российском банковском секторе по итогам первого квартала 2009 г. достигла рекордных 31,19%, главным образом, за счет докапитализации крупными западными банками своих российских дочек.

Тем не менее, большинство иностранных банков, в условиях мирового финансового кризиса вынуждены были перейти на «самофинансирование», заставив своих российских «дочек» активно заниматься поисками источников фондирования на внутреннем российском рынке. Например, на такое «самофинансирование» перешли Райффайзенбанк и Абсолют банк.

В докризисный период процентные ставки по депозитам в иностранных банках были более низкими по сравнению с другими российскими банками, что подразумевало ориентацию российской клиентуры иностранных банков, прежде всего, на их международные кредитные рейтинги, а также высокое качество клиентского обслуживания и развернутую линейку современных банковских продуктов.

В условиях финансового кризиса в России данных факторов стало явно не достаточно для эффективного привлечения средств клиентуры на депозиты в качестве источника фондирования, что и заставило иностранные банки вступать в ценовую конкуренцию за депозиты российской клиентуры. Депозитные ставки в иностранных банках стали подтягиваться к уровню среднерыночных ставок в крупных частных российских банках. С другой стороны, рост депозитной базы в банках с участием нерезидентов означал выбор курса на большую универсализацию их банковской деятельности.

Таким образом, посткризисная модель бизнеса иностранных банков в России стала схожей с российской, как по целевой клиентуре, так и по продуктовой линейке. При этом активная работа банков-нерезидентов по привлечению новых клиентов означает и то, что иностранные банки смогут значительно расширить свое присутствие на российском рынке банковских услуг.

Не случайно, по данным Банка России, уже в 2008 году доля иностранных банков в совокупном объеме выданных кредитов нефинансовому сектору возросла с 16,4% до 18,2%. На рынке потребительского кредитования укрепление позиций иностранных банков в 2008 году оказалось еще более внушительным — рост рыночной доли с 19,4% до 23,3%.

Однако, для обеспечения дальнейшего роста доли иностранным банкам необходимо адекватное увеличение собственного капитала. Так, по состоянию на 01.01.2009 года, достаточность капитала для группы иностранных банков составляла 15,5%, что лишь на 1,5 п.п. выше аналогичного показателя для крупных частных банков, в то время как другие группы российских банков имели существенно более высокие показатели достаточности собственного капитала.

В настоящее время, несмотря на увеличение объемов депозитов в плане дальнейшего повышения уровня капитализации, основным источником фондирования для иностранных банков продолжают оставаться средства, получаемые от материнских компаний, что имеет свои положительные и отрицательные стороны.

Так, с точки зрения банковской ликвидности, высокая доля «материнских» пассивов обеспечивает их стабильность и защищает банки от кризисов банковской ликвидности. С другой стороны, привлекаемые таким образом средства, номинируются в иностранной валюте, в то время как выдача кредитов российской клиентуре возможна преимущественно лишь в рублях. Тем самым, иностранные банки в большей степени, чем другие российские банки, подвержены валютным рискам, формируя пассивы в иностранной валюте, а портфель ликвидных активов в рублях.