Страховые тарифы для различных групп плательщиков

Страховой тариф, или тарифная ставка, представляет собой денежную плату страхователя (ставку страхового взноса) с единицы страховой суммы или объекта страхования (например страхование автомобиля), либо процентную ставку от совокупной страховой суммы. Делать разбивку на страховую и накопительную часть больше не нужно. Перечисляют взносы по КБК, который установлен для страховой части трудовой… Читать ещё >

Страховые тарифы для различных групп плательщиков (реферат, курсовая, диплом, контрольная)

Федеральным законом от 24 июля 2009 г. № 212-ФЗ с 1 января 2012 года для большинства компаний установлены следующие страховые тарифы по взносам во внебюджетные фонды:

Страховой тариф, или тарифная ставка, представляет собой денежную плату страхователя (ставку страхового взноса) с единицы страховой суммы или объекта страхования (например страхование автомобиля), либо процентную ставку от совокупной страховой суммы.

Тарифная ставка — это цена страхового риска и других расходов, адекватное выражение обязательств страховщика по заключенному договору.

Тарифная ставка, по которой заключается договор страхования, называется брутто-ставкой, которая состоит из двух частей: нетто-ставки и нагрузки.

Таблица 1. Страховые тарифы.

База для начисления страховых взносов. | Пенсионный фонд Российской Федерации. | Фонд социального страхования Российской Федерации. | Федеральный фонд обязательного медицинского страхования. |

В пределах установленной предельной величины базы для начисления страховых взносов. | 22%. | 2,9%. | 5,1%. |

Свыше установленной предельной величины начисления страховых базы для взносов. | 10%. | 0%. | 0%. |

С 1 января 2013 года некоторые компании, должные перечислять дополнительные страховые взносы. В 2013 году году их размер составляет 2 или 4%, а в 2014 году — 4 или 6%. Однако по результатам специальной оценки условий труда, некоторые фирмы смогут снизить размер дополнительных взносов. Если же специальная оценка труда не будет проведена, то платить дополнительные взносы нужно по прежним тарифам. В 2014 году их размер составляет 4 или 6% (ч. 1−2 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Причем перечислять дополнительные взносы нужно независимо от того, превысила ли база по страховым взносам предельную величину.

Начислять дополнительные взносы нужно в пользу лиц занятых:

на подземных работах, на работах с вредными условиями труда и в горячих цехах;

на работах с тяжелыми условиями труда (их полных перечень установлен пп. 2−18 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ).

Весь дополнительный тариф необходимо перечислять на финансирование страховой части трудовой пенсии.

Льготные тарифы[23,с 7−8].

Статьей 58 Закона № 212-ФЗ установлен перечень «льготников», для которых установлено право применять пониженные тарифы страховых взносов.

1. 2012 — 2014 годы — для плательщиков УСН с подтвержденным основным видом деятельности: строительство; производство (пищевые продукты, минеральные воды, обувь, мебель и др.); социальная (образование, здравоохранение) и бытовая сферы (ремонт обуви, автомобилей) и др. При этом применить льготу смогут только те малые предприятия, у которых выручка от указанной деятельности составляет не менее 70% доходов.

Для них совокупная ставка взносов составляет 20%. Причем перечислять взносы нужно только в Пенсионный фонд.

- 2. 2012 — 2014 годы:

- — для некоторых средств массовой информации (радиовещание и телевидение (по направлениям отдых, культура, спорт); издательство и полиграфия) установлены тарифы (%):

Таблица 2. Тарифы.

Наименование фонда. | 2012 год. | 2013 год. | 2014 год. |

ПФР. | 20,8. | 21,6. | 23,2. |

ФСС РФ. | 2,9. | 2,9. | 2,9. |

ФФОМС. | 3,3. | 3,5. | 3,9. |

— для сельхозтоваропроизводителей, плательщиков ЕСХН; общественных организаций инвалидов и созданных ими социальных учреждений (со 100-процентной долей имущества этих организаций) и организаций, где среднесписочная численность инвалидов составляет не менее 50%, а доля их заработной платы не менее 25%; тех, кто использует и оплачивает труд инвалидов I, II, III группы.

Общественные организации инвалидов, созданные ими учреждения и организации, а также организации, использующие труд инвалидов имеют право применять пониженные ставки, если они не занимаются производством или продажей подакцизных товаров, минерального сырья, других полезных ископаемых, а также товаров, список которых утвержден постановлением Правительства РФ от 28 сентября 2009 г. № 762.

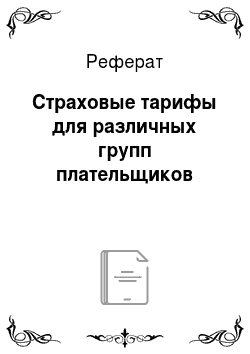

Как рассчитать сумму взноса В течение расчетного периода (календарного года) компании должны уплачивать взносы в виде ежемесячных обязательных платежей.

Сумму ежемесячных платежей рассчитывают исходя из дохода, полученного каждым работником организации.

Ежемесячную сумму платежей определяют так:

Сумму взносов, подлежащую перечислению по итогам года, также рассчитывают исходя из дохода, полученного каждым работником организации.

Эту сумму определяют так:

Разницу между суммами обязательных ежемесячных платежей и суммой взносов, исчисленной по итогам года, перечисляют в соответствующие внебюджетные фонды.

Стоит обратить внимание: начиная с расчетного периода 2014 года всю сумму страхового взноса в Пенсионный фонд необходимо перечислять одним платежным поручением на финансирование страховой части пенсии. [22,с 92].

Делать разбивку на страховую и накопительную часть больше не нужно. Перечисляют взносы по КБК, который установлен для страховой части трудовой пенсии (ст. 22.2 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Пенсионный фонд РФ сам определит сумму взносов, которую необходимо распределить на финансирование накопительной и страховой части пенсии на основании данных индивидуального учета, в зависимости от того какой вариант пенсионного обеспечения выбрал ваш сотрудник (п. 1 ст. 20.1 Федерального закона № 167-ФЗ). [10,с 14].