Формы и способы безналичных расчетов

Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, то банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком. Как правило, плательщик платит банку-эмитенту определенную комиссию, которая, помимо компенсации вышеперечисленных… Читать ещё >

Формы и способы безналичных расчетов (реферат, курсовая, диплом, контрольная)

Безналичные расчеты в Российской Федерации регулируются Гражданским кодексом РФ (главы 45, 46), Положением о безналичных расчетах в РФ (утверждено письмом ЦБ РФ от 09.07.92 № 14), действующим в части, не противоречащей ГК РФ, а также указаниями, письмами и телеграммами Банка России.

В соответствии с действующим законодательством допускаются следующие формы безналичных расчетов:

- — расчеты платежными поручениями;

- — расчеты по инкассо;

- — расчеты по аккредитиву;

- — расчеты чеками;

- — расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

При подписании договоров юридические и физические лица вправе избирать и устанавливать в договоре любую из вышеперечисленных форм расчетов.

Рассмотрим специфику осуществления безналичных расчетов по каждой из этих форм Платежное поручение — письменное распоряжение плательщика обслуживающему его банку оплатить указанную в данном распоряжении сумму лицу, обозначенному в качестве получателя денежных средств, за счет средств, находящихся на расчетном счете плательщика. Расчеты платежными поручениями являются самой распространенной и используемой формой безналичных расчетов.

Платежное поручение должно содержать следующие обязательные реквизиты:

- — порядковый номер платежного поручения, дату его составления;

- — сумму денежных средств, перечисляемых по данному платежному поручению;

- — идентификационный номер налогоплательщика (ИНН)1, наименование плательщика и получателя денежных средств, а также их платежные реквизиты:

- — номер банковского счета;

- — наименование банка, в котором открыт данный счет;

- — корреспондентский счет и банковский идентификационный код (БИК) банка;

- — основание для осуществления платежа.

Указанная в платежном поручении дата его составления имеет очень большое значение, так как в соответствии с действующим законодательством платежное поручение действительно и может быть предъявлено в банк в течение 10 дней с даты составления платежного поручения.

Для осуществления перевода денежных средств с помощью платежного поручения плательщик должен предоставить в обслуживающий его банк заполненные платежные поручения в количестве, необходимом для проведения расчетов.

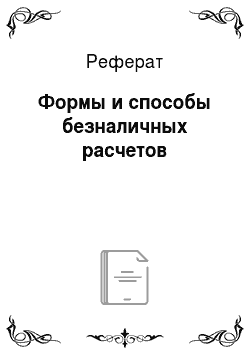

- 1. Возникают обязательства плательщика перед получателем по оплате определенной суммы денежных средств (купля-продажа товаров или других ценностей, оказание услуг, иные основания).

- 2. Плательщик предоставляет в обслуживающий его банк четыре экземпляра платежного поручения о переводе денежных средств получателю.

- 3. Банк плательщика списывает с его банковского счета сумму платежа, ставит на платежном поручении отметку об исполнении и передает четвертый его экземпляр плательщику.

- 4. Банк плательщика переводит сумму платежа в банк получателя и передает ему второй и третий экземпляры платежного поручения. Первый экземпляр с подписями и печатью плательщика и с отметкой об исполнении остается в банке плательщика и подшивается в документы дня.

- 5. Банк получателя зачисляет полученные денежные средства на счет получателя, ставит отметку об исполнении на полученных экземплярах платежного поручения и передаёт один из них получателю, а другой подшивает в документы дня.

Рис. 1 — Схема документооборота при расчетах организации платежными поручениями.

Преимущество расчетов платежными поручениями заключается в том, что они обеспечивают относительно простой и быстрый документооборот, ускорение движения денежных средств, максимальное сближение моментов получения покупателями товаров и совершения платежа, возможность для плательщика предварительной проверки качества оплачиваемых товаров или услуг. В общем безналичном расчете эта форма расчетов составляет свыше 80%.

Расчеты по инкассо — это форма проведения безналичных расчетов, когда клиент дает обслуживающему его банку поручение осуществить за счет клиента действия по получению от плательщика платежа в пользу клиента.

В настоящее время расчеты по инкассо осуществляются на основании двух видов расчетных документов: инкассового поручения и платежного требования-поручения.

И инкассовое поручение, и платежное требование-поручение представляют собой оформленное требование кредитора (получателя денежных средств) к должнику (плательщику) оплатить сумму задолженности на основании направленных в обслуживающий плательщика банк документов. Однако эти виды расчетных документов отличаются друг от друга порядком и способом их исполнения.

Для осуществления платежа по платежному требованию-поручению необходимо, чтобы плательщик акцептовал его, т. е. дал согласие на его оплату. Поэтому при получении платежного требования-поручения банк, обслуживающий плательщика, должен предъявить это требование плательщику для получения акцепта. Если плательщик согласен оплатить платежное требование-поручение, он скрепляет документ подписями лиц, уполномоченными распоряжаться счетом в соответствии с банковской карточкой, и ставит на нем свою печать. После этого данное платежное требование-поручение оплачивается за счет денежных средств, находящихся на счете плательщика. При отказе плательщика в выдаче акцепта платежное требование-поручение с приложенными к нему документами возвращается кредитору (получателю денежных средств). Если плательщик соглашается оплатить платежное требование-поручение частично, то, помимо подписей и печати, он в графе «сумма к оплате» проставляет сумму, подлежащую списанию с его счета.

В отличие от платежного требования-поручения, списание средств со счета плательщика по инкассовому поручению осуществляется в безакцептном порядке, т. е. согласия плательщика не требуется, а он лишь уведомляется о проведенной процедуре. Но в силу такого порядка исполнения инкассовых поручений они могут выставляться только в строго определенных случаях. В соответствии с действующим законодательством инкассовые поручения могут быть выставлены налоговыми и таможенными органами, внебюджетными фондами, предприятиями связи, на основании исполнительного листа арбитражного суда, а также в случае, если безакцептное списание прямо предусмотрено договором между получателем и плательщиком. При этом к инкассовому поручению прилагаются документы, подтверждающие правомочность его выставления.

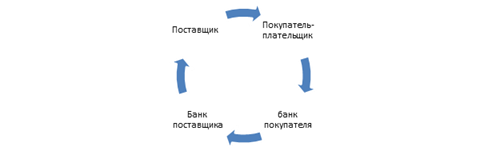

- 1. Возникают обязательства плательщика перед получателем по оплате определенной суммы денежных средств (поставка товаров или иных ценностей, оказание услуг, исполнительный лист арбитражного суда, неуплата налогов или таможенных сборов и т. д.).

- 2. Получатель денежных средств составляет инкассовое поручение (платежное требование-поручение) и передает его в свой банк с приложением необходимых документов.

- 3. Банк получателя передает все полученные документы в банк плательщика.

- 4. Банк плательщика уведомляет плательщика о выставленных на его счет расчетных документах и передает их плательщику (только для платежного требования-поручения).

- 5. Плательщик акцептует выставленные на его счет расчетные документы (только для платежного требования-поручения); банк плательщика списывает со счета плательщика сумму платежа.

- 6. Банк плательщика переводит сумму платежа в банк получателя.

- 7. Банк получателя зачисляет полученные средства на счет получателя.

Рис. 2 — Схема документооборота при расчетах платежными требованиями.

Расчеты платежными требованиями, так же как и платежные поручения не требуют больших затрат на их проведение, однако скорость расчетов по ним несколько ниже.

Расчеты по аккредитиву. Аккредитив — это форма проведения безналичных расчетов, при которой банк, действуя по поручению плательщика об открытии аккредитива и в соответствии с его указаниями, обязуется произвести платежи получателю денежных средств. Банк, выставивший аккредитив, т. е. банк плательщика, именуется банком-эмитентом. Если расчеты по аккредитиву осуществляет банк, обслуживающий получателя денежных средств, то он называется исполняющим банком. Аккредитив является самой сложной и дорогой для клиента формой безналичных расчетов. Поэтому расчеты ими в нашей стране производятся крайне редко и используются чаще всего при осуществлении внешнеэкономической деятельности.

В соответствии с российским законодательством могут открываться следующие виды аккредитивов:

- — покрытые (депонированные) или непокрытые (гарантированные);

- — отзывные или безотзывные.

Покрытым (депонированным) аккредитивом считается аккредитив, при открытии которого банк-эмитент перечисляет сумму аккредитива (со счета плательщика или в виде предоставленного ему кредита) в распоряжение банка — получателя денежных средств (исполняющего банка), который и должен проводить расчеты в соответствии с условиями аккредитива.

Непокрытый (гарантированный) аккредитив представляет собой аккредитив, при котором исполняющему банку предоставляется право списать сумму аккредитива с открытого у него корреспондентского счета банка-эмитента.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного уведомления и согласия получателя денежных средств. Если в аккредитиве не указано, к какому виду он относится, то он является отзывным. Исполняющий банк обязан осуществлять платежи и иные операции по отзывному аккредитиву, если к моменту их совершения им не было получено уведомление об изменении условий аккредитива или о его аннулировании.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия получателя денежных средств по нему.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и получателем денежных средств, в котором также оговаривается следующее:

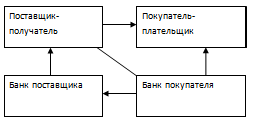

- 1. Плательщик и получатель денежных средств заключают между собой договор (купли-продажи или оказания услуг), расчеты по которому предусматриваются в форме аккредитива.

- 2. Плательщик предоставляет в обслуживающий его банк (банк-эмитент) заявление об открытии аккредитива, на основании которого банк-эмитент списывает денежные средства, составляющие сумму аккредитива, со счета плательщика.

- 3. Банк-эмитент передает исполняющему банку экземпляр заявления об открытии аккредитива и переводит ему сумму аккредитива.

- 4. Исполняющий банк извещает получателя денежных средств об открытии аккредитива в его пользу.

На аккредитиве должно быть указано следующее:

- — наименование банка-эмитента;

- — вид аккредитива и способ его исполнения;

- — способ извещения получателя денежных средств об открытии аккредитива;

- — условия раскрытия аккредитива, т. е. полный перечень и точная характеристика документов, предоставляемых получателем для получения денежных средств по аккредитиву;

- — сроки предоставления вышеуказанных документов.

Для открытия аккредитива плательщик предоставляет в обслуживающий его банк (банк-эмитент) заявление по строго установленной форме, в котором, помимо условий, определенных плательщиком и получателем в заключенном между ними договоре, указывается следующая информация:

- — номер договора между плательщиком и получателем;

- — наименование получателя денежных средств;

- — наименование исполняющего банка;

- — обязательства получателя денежных средств, которые подлежат оплате с помощью аккредитива при их исполнении.

Условиями аккредитива может быть предусмотрен акцепт плательщика. В этом случае исполняющий банк, помимо проверки соответствия предоставленных получателем документов условиям раскрытия аккредитива, для осуществления платежа по аккредитиву должен получить согласие плательщика на его проведение.

- 5. Получатель исполняет свои обязательства перед плательщиком по договору, указанному в пункте 1, т. е. осуществляет поставку товаров или иных ценностей или оказывает услуги.

- 6. Плательщик передает получателю документы, указанные в условиях раскрытия аккредитива.

- 7. Получатель передает эти документы в исполняющий банк, который проверяет их полноту и правильность оформления.

- 8. При соответствии представленных документов условиям раскрытия аккредитива, исполняющий банк зачисляет сумму аккредитива на счет получателя.

Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, то банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком. Как правило, плательщик платит банку-эмитенту определенную комиссию, которая, помимо компенсации вышеперечисленных расходов, включает в себя определенную прибыль банка-эмитента и исполняющего банка за проведение расчетов по аккредитиву.

Рис. 3 — Схема документооборота при расчетах по аккредитиву.

Расчеты чеками. Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чеки могут использоваться как физическими, так и юридическими лицами. При этом расчеты чеками между физическими лицами не допускаются.

Бланки чеков изготавливаются по единому образцу и являются документами строгой отчетности. Они печатаются на типографии Гознака, и каждый из них имеет свои уникальные серию и номер. Как правило, чеки оформляются в виде чековой книжки, содержащей определенное количество бланков чеков. Юридические и физические лица покупают чековые книжки в обслуживающем их банке, который, в свою очередь, покупает их в ЦБ РФ.

В соответствии с действующим в России законодательством, расчеты за товары и услуги могут производиться чеками. Покупатель или заказчик (далее чекодатель) выписывает продавцу или исполнителю (далее чекодержателю) чек на сумму стоимости поставленных товаров или оказанных услуг. Чекодержатель предъявляет чек в банк, который осуществляет его оплату. Чекодатель или чекодержатель могут запретить оплату чека наличными денежными средствами путем проставления на его лицевой стороне надписи «расчетный». Зачеркивание данной надписи не допускается.

На территории Российской федерации чек подлежит оплате в течение:

- 10 дней — если он выписан на территории РФ;

- 20 дней — если он выписан на территории государств — членов СНГ; 70 дней — если он выписан на территории иных государств.

Чекодатель может установить определенный банк-плательщик по чеку. Это достигается с помощью кроссирования. Кроссирование производится путем проведения параллельных линий на лицевой стороне чека, между которыми вписывается наименование банка-плательщика. Банк может принять кроссированный чек к оплате только от своего клиента или от другого банка. Это означает, что если чекодержатель не является клиентом банка-плательщика, то он может предъявить чек к оплате только через обслуживающий его банк.

Порядок осуществления расчетов чеками можно представить в следующем виде:

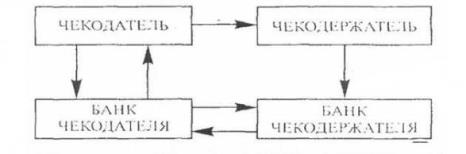

- 1. Чекодатель и банк заключают между собой договор, в соответствии с которым банк обязуется оплачивать чеки, выписанные чекодателем. Банк выдает чекодателю чековую книжку.

- 2. Чекодержатель осуществляет поставку товаров или оказывает определенные услуги чекодателю.

- 3. Чекодатель оплачивает их стоимость путем выписки чека чекодержателю на соответствующую сумму.

- 4. Чекодержатель предъявляет чек в банк-плательщик для оплаты.

- 5. Банк выплачивает чекодержателю сумму, указанную в чеке.

- 6. Чекодатель и банк осуществляют между собой расчеты по оплаченным банком чекам. Банк может осуществлять оплату чеков, выписанных чекодателем, за счет следующих источников:

- — денежных средств, депонированных чекодателем на специальном счете;

- — остатка денежных средств на счете чекодателя, открытом в банке-плательщике;

- — за счет собственных средств, которые считаются предоставленными чекодателю в кредит. В этом случае чекодатель и банк должны заранее согласовать между собой процентную ставку за пользование этим кредитом и сроки его погашения.

В заключение хотелось бы отметить, что расчеты чеками как форма безналичных расчетов в настоящее время в России практически не используется. По сути сейчас чек выполняет функции заявления на снятие наличных денежных средств. Кроссирование же производится путем простановки штампа банка на каждом бланке чека при выдаче клиенту чековой книжки.

Рис. 4 — Схема документооборота при расчетах чеками.