Дальневосточный банк Сбербанка России — крупнейшее кредитно-финансовое учреждение Дальнего Востока

В целях наилучшего соответствия потребностям своих клиентов Банк постоянно совершенствует филиальную сеть. Внедряются мировые стандарты обслуживания, производится реорганизация филиалов, создаются передвижные операционные кассы. Оптимизация сети филиалов и агентств проводится с учетом экономических и социальных факторов конкретного региона, включая оценку показателей плотности населения… Читать ещё >

Дальневосточный банк Сбербанка России — крупнейшее кредитно-финансовое учреждение Дальнего Востока (реферат, курсовая, диплом, контрольная)

Дальневосточный банк Сбербанка России создан 1 января 2001 года. В его состав вошли территориальные банки Сбербанка, работающие в пяти субъектах федерации — Приморском и Хабаровском краях, Амурской, Еврейской автономной и Сахалинской областях. Центральный офис банка находится в г. Хабаровске — столице Дальневосточного федерального округа.

Банк объединяет 23 отделения, 96 дополнительных офисов и 470 филиалов, расположенных от Северо-Курильска до Благовещенска и от Находки до Охотска. Здесь работает более 8,5 тыс. человек.

Сегодня Дальневосточный банк Сбербанка России — крупнейший банк Дальнего Востока по объему собственного капитала, величине активов, кредитного портфеля, другим показателям. Объединение активов крупных территориальных банков дает возможность маневра значительными финансовыми ресурсами, позволяет оказывать существенную финансовую поддержку реальному сектору экономики региона.

Филиалы Дальневосточного банка Сбербанка России, объединенные в единую сеть, предоставляют полный комплекс банковских услуг на современном уровне не только в крупнейших городах региона, но и в отдаленных районах Востока России.

Органами управления банка являются Общее собрание акционеров, которое утверждает Устав Банка, Совет банка и Совет директоров банка. Высший орган управления Сберегательного банка — Общее годовое собрание акционеров, которое проводится один раз в год. Оно утверждает отчет Совета Банка, годовой баланс, отчет о прибылях и убытках, избирает Совет Банка. Контрольный пакет акций Сбербанка России принадлежит Банку России, а общее количество акционеров физических и юридических лиц, резидентов и нерезидентов превышает 233 тыс.

Избрание Совета Банка осуществляется голосованием. Совет Банка — высший орган управления в период между общими собраниями акционеров. Число членов Совета Банка устанавливается на этом же собрании. Члены Совета избираются на два года и могут быть переизбраны неограниченное количество раз. Заседание Совета Банка проводится по мере необходимости не реже одного раза в квартал.

Совет директоров Банка утверждается Советом Банка по представлению Президента Совета Банка, который состоит из первого и вице-президентов и 15 членов Совета директоров Банка.

Важную роль в системе Сберегательного банка занимают отделения. Руководство за работой отделения возложено на управляющего отделением сберегательного банка, который следит за работой подчиненных ему филиалов. Управляющий отделением имеет несколько заместителей, в том числе заместителя управляющего по организационной работе, начальника экономического отдела, начальника отдела организации и контроля за операционно-кассовой работой, начальника валютного отдела, начальника отдела кадров, главного бухгалтера и др.

Следующим звеном управления Сберегательного банка являются филиалы, возглавляемые заведующими. В тех филиалах, где объем работы выше среднегородского, в штате предусмотрены заместители заведующих филиалов. Тогда в штат филиала входят старшие контролеры-операторы, старшие кассиры, кассиры, операторы.

По Уставу Сбербанка низшим звеном управления являются агентства. Они создавались на вокзалах, предприятиях связи других организациях. Работу выполнял один человек. В связи с развитием сберегательного дела агентств создавалось все меньше и в настоящее время они практически полностью себя изжили.

Сохраняя преемственность исторических традиций сберегательного дела России, Сбербанк значительно расширил сферу своей деятельности не только в области совершения депозитных, кредитно-расчетных и прочих кассовых операций, но и стал работать с акциями, выдавать поручительства, гарантии и иные обязательства за третьих лиц, совершать операции с иностранной валютой, вести доверительные операции по поучению клиентов.

Проведенная в 1991 г. Сбербанком эмиссия обыкновенных и привилегированных акций на сумму 2,5 млрд руб. завершилась успешно. В мае 1992 г. общее собрание акционеров увеличило объявленный уставный капитал до 10 млрд руб.

Сбербанк Российской Федерации является соучередителем или участвует своим капиталом в деятельности более 100 коммерческих банков, страховых и финансовых компаний, торговых домов, инвестиционных фондов и т. д.

Сбербанк имеет генеральную лицензию на совершение международных кредитно-расчетных и валютных операций, являясь уполномоченным банком. Установлены корреспондентские отношения с ведущими мировыми банками («Мидлэнд Бэнк», Лондон; «Креди Лионэ», Париж, Нью-Йорк, Брюсель и т. д.), банк стал членом Международного института сберегательных банков (Женева), Ассоциации «Виза» (Лондон).

За последнее время внесены существенные изменения в структуру отделений банка. Созданы новые отделы: обслуживания организаций, приема и выпуска корреспонденций, размещения денежных средств, автоматизации и механизации.

Деятельность Сбербанка России регулируется законодательством Российской Федерации и осуществляется в соответствии с Федеральными законами «Об акционерных обществах» и «О банках и банковской деятельности».

Наблюдательный Совет осуществляет общее руководство деятельностью Сбербанка России, определяет стратегические приоритеты его развития и формирует Правление, которому делегированы полномочия по текущему управлению.

Система управления филиальной сетью четырехзвенная: центральный аппарат- 17 территориальных банков — отделения, филиалы и агентства. В г. Москве Банк представлен единым банковским учреждением, четырехзвенная система управления преобразована в трехзвенную, что дает возможность повышения качества обслуживания клиентов при сокращении расходов на содержание аппарата управления. Территориальные банки Сбербанка России на сегодняшний деньэто крупнейший кредитно-финансовые институты отдельных экономико-географических регионов, обладающие широкими полномочиями, большим инвестиционным потенциалом, большими возможностями для участия в значимых региональных инвестиционных проектах и программах экономического развития.

В целях наилучшего соответствия потребностям своих клиентов Банк постоянно совершенствует филиальную сеть. Внедряются мировые стандарты обслуживания, производится реорганизация филиалов, создаются передвижные операционные кассы. Оптимизация сети филиалов и агентств проводится с учетом экономических и социальных факторов конкретного региона, включая оценку показателей плотности населения, потребности клиентов в получении отдельных банковских продуктов и услуг. Только в 2000 г. было открыто более 200 филиалов, как оказывающих стандартный набор услуг, так и специализирующихся на развитии отдельных направлений бизнеса или на индивидуальном обслуживании клиентов.

Дальневосточный банк Сбербанка России — универсальный коммерческий банк, предоставляющий широкий спектр качественных банковских услуг юридическим и физическим лицам.

Банк осуществляет расчетно-кассовое обслуживание юридических лиц в национальной и иностранной валюте, обслуживание участников внешнеэкономической деятельности, кредитование, проводит депозитарные операции и брокерское обслуживание на фондовом рынке, операции с международными пластиковыми картами и картами АС Сберкарт. Комплексное обслуживание, приемлемые тарифы, современные технологии, профессионализм банковского персонала, стабильность и надежность — вот те преимущества, которые получают корпоративные клиенты в Сбербанке. Многие крупнейшие предприятия Дальнего Востока развиваются, модернизируются, ведут новое строительство и обновляют производственные мощности при финансовом участии Сбербанка. В Хабаровском крае это ОАО «Мыс Казачья гора», «Амурметалл», модернизация крупных предприятий пищевой промышленности в Амурской области — ОАО «Амурский бройлер», в Приморье — «Владпиво», на Сахалине — строительные комплексы, ведущие активное строительство жилья в Южно-Сахалинске.

И все-таки Сбербанк — это, прежде всего, банк для населения. Обслуживание населения — один из важнейших приоритетов банка. Итоги 2006 года подтверждают, что граждане доверяют банку. Объем вкладов физических лиц в Дальневосточном банке Сбербанка России на 1 января 2007 года превысил 58 млрд. рублей. Из них сумма рублевых вкладов составляет 51,8 млрд. рублей, а вкладов в иностранной валюте — 235,3 млн. долларов США.

Депозиты, привлеченные на срок свыше года, составили 57,2%, на срок от 91 до 180 дней — 20,9%, а вклады «До востребования» соответственно — 19,2% от всего остатка по вкладам.

Изменилась и структура вкладов. Повышенным спросом у населения пользуются так называемые «длинные» вклады со сроком хранения от одного года до трех лет. Среди них «Депозит Сбербанка России», «Пополняемый депозит Сбербанка России», «Пенсионный — плюс Сбербанка России», «Пенсионный пополняемый депозит Сбербанка России», «Особый Сбербанка России». По таким «длинным» вкладам предусмотрены более высокие процентные ставки, поэтому клиенты банка и проявляют к ним определенный интерес. Вообще же Дальневосточный банк Сбербанка России предлагает достаточно широкий выбор вкладов в рублях, долларах США, японских иенах и евро. Благодаря этому каждый клиент банка может выбрать наиболее подходящий для себя вид вклада, в зависимости от целей и финансового состояния.

Можно отметить стабильный прилив средств населения на вклады и депозиты, что свидетельствует не только об интересе граждан к этому финансовому инструменту, но также об определенном улучшении финансового состояния дальневосточников. Так, только за 15 дней января текущего года на вкладных счетах граждан прибавилось на 169,5 млн руб. и на 3,2 млн долл. США.

В банке стремятся оправдать это доверие, стать финансовым партнером каждого, кто доверил банку свои средства. Проведение всевозможных платежей, денежных переводов, широкий перечень вкладных программ в рублях и иностранной валюте, операции с расчетными и дорожными чеками, ценными бумагами, в том числе векселями и сберегательными сертификатами Сбербанка России, выпуск и обслуживание пластиковых карт международных платежных систем и собственной системы АС Сберкарт, вот далеко не полный перечень услуг предлагаемых сегодня населению.

По данным на 1 декабря 2007 года валюта баланса Дальневосточного банка Сбербанка России превысила 71,3 млрд руб., кредитный портфель 26,2 млрд руб., банком получена прибыль 1,3 млрд руб.

Подводя итоги года, банк оценивает свою работу и работу филиалов, и определяет, работает ли он с прибылью для себя или с убытком. В зависимости от выявленных финансовых результатов он корректирует свою дисконтную и кредитную политику.

Проанализируем финансовое состояние дополнительного офиса № 023 Дальневосточного банка Сбербанка России.

Непроцентные доходы доп. офиса складываются по кассовым операциям:

комиссия от приема коммунальных платежей;

комиссия от переводов наличных средств;

комиссия по операциям с банковскими картами и чеками.

По расчетным операциям:

комиссия за перевод со вклада на счета организаций;

комиссия по безналичным переводам;

комиссия по операциям с банковскими картами;

Прочей комиссии:

розыск вклада;

плата за утерю сберегательной книжки;

продажа карт ГТС;

выдача справок;

доходы от реализации монет и другие.

Процентные доходы доп. офиса — это те доходы, которые доп. офис получает от размещения своих привлеченных средств в территориальном банке.

Сводный анализ доходов по доп. офису № 023 Дальневосточного банка Сбербанка России г. Хабаровска за 4 квартал 2006 года представлен в таблице 1.

Таблица 1.

Сводный анализ доходов по доп. офису № 023 Дальневосточного банка Сбербанка России г. Хабаровска за 4 квартал 2006 года.

Вид операции. | Комиссия от операций с юридическими лицами. | Комиссия от операций с физическими лицами. | ||

Сумма, тыс. руб. | Уд. вес, %. | Сумма, тыс. руб. | Уд. вес, %. | |

1. Кассовые операции. | ||||

в том числе: | ||||

прием коммунальных платежей. | ; | ; | 1389,6. | 34,52. |

перевод наличных денег. | ; | ; | 418,4. | 10,39. |

обналичивание средств по вкладу. | ; | ; | 11,6. | 0,29. |

прием выдача наличных денег со счетов юр. Лиц (кассовое обслуживание счетов юр. лиц). | 730,7. | 18,15. | ; | ; |

Выдача и оплата расчетных чеков. | ; | ; | 2,8. | 0,07. |

2. Расчетные операции. | ||||

в том числе: | ||||

операции с банковскими картами. | ; | ; | 116,6. | 2,90. |

безналичные переводы. | 104,7. | 2,6. | 4,3. | 0,11. |

3. Прочая комиссия. | 412,5. | 10,25. | 187,7. | 4,66. |

4. Валютные операции. | 80,2. | 1,99. | 566,4. | 14,07. |

Итого. | 1328,1. | 32,99. | 2697,4. | 67,01. |

Из данных таблицы видно, что общая сумма комиссии доп. офиса № 023 за четвертый квартал 2006 года составила 4025,5 тыс. руб. Из них наибольший удельный вес 34,52% от общей суммы комиссии доп. офис получает от приема коммунальных платежей.

При обслуживании юридических лиц, наибольший удельный вес (18,15% в общей сумме комиссии) доп. офис получает за кассовое обслуживание счетов юридических лиц.

Анализ финансовой деятельности доп. офиса № 023 по итогам деятельности 2006 года показан в таблице 2.

Таблица 2.

Анализ финансовой деятельности дополнительного офиса № 023 Дальневосточного банка Сбербанка России за 2006 год.

Показатель. | Сумма. |

Привлеченные средства населения во вклады (валютные и рублевые), тыс. руб. | |

Привлеченные ресурсы юридических лиц (в рублях и ин. валюте), тыс. руб. | |

Работающие рублевые активы, тыс. руб. | |

Работающие валютные активы, тыс. руб. | |

Доходы. | |

процентные. | |

непроцентные. | |

Итого. | |

Расходы. | |

процентные. | |

непроцентные. | |

Итого. | |

Прибыль. |

Из данный таблицы видно, что дополнительный офис № 023 Дальневосточного банка Сбербанка России г. Хабаровска работает как с привлеченными средствами от населения, так и юридические лица, причем в российской валюте привлеченные ресурсы доп. офиса на 88,57% сформированы из вкладов физических лиц и на 11,43% - юридических лиц.

Доходы дополнительного офиса № 023 в 2006 году состоят из процентных и непроцентных доходов и составляют в сумме 63 373 тыс. руб. Для сравнения: в 2005 году доходов было получено в размере 43 476 тыс. руб., т. е. произошло увеличение на 31,4%. Расходы доп. офиса составляют в общей сумме 48 369 тыс. руб. Основной статьей процентных расходов являются выплаченные и причисленные процентные расходы по вкладам населения. Непроцентные расходы, включающие аренду и содержание здания, износ основных средств, охрану, телефон, инкассацию, уборку помещения, ремонт составили 18 017 тыс. руб. В целом прибыль доп. офиса № 023 в 2006 году составила 15 004 тыс. руб., превысив аналогичный показатель 2005 года в размере 6523 тыс. руб. в 2,3 раза.

В течение длительного времени единственной пассивной операцией Сберегательного банка было привлечение сбережений граждан во вклады. Однако после универсализации деятельности сберегательные вклады перестали быть единственным источником его ресурсов. К новым источникам ресурсов Сбербанка можно отнести средства на расчетных счетах юридических лиц, депозиты юридических лиц, депозитные сертификаты. Однако привлечение денежных средств населения во вклады и депозиты является приоритетным направлением депозитной политики Сбербанка, и занимают наибольший удельный вес в формировании ресурсной базы.

На рисунке 2.1. отражена структура привлеченных ресурсов дополнительного офиса № 023 Дальневосточного банка Сбербанка России г. Хабаровска по состоянию на начало 2006 года.

Рис. 2.1. Структура привлеченных ресурсов доп. офиса № 023 Дальневосточного банка Сбербанка России г. Хабаровска на 01.01.06 г. (в процентах)

Как видно из данных диаграммы, наибольший удельный вес в структуре привлеченных ресурсов занимают вклады населения Для оценки стабильности денежных вкладов населения в качестве ресурсов краткосрочного кредитования используется такой показатель, как уровень оседания средств, поступающий во вклады.

Уровень оседания средств во вклады в процентах (Уо) рассчитывается следующим образом, прирост вкладов в рублях (Пв) делится на обороты по приходу вкладов в рублях (По)и умножается на сто процентов.

Показатели и результаты расчета по указанной формуле приводятся в таблице 3.

Из таблицы видно, что в 2004;2006 годах происходило равномерное увеличение уровня оседания средств во вкладах.

Таблица 3.

Уровень оседания средств во вкладах в доп. офисе № 023 Дальневосточного банка Сбербанка России.

Годы. | Прирост вкладов млн.руб. | Оборот по приходу вкладов млн.руб. | Уровень оседания средств, %. |

01.01.2005 г. | 7051,9. | 306,6. | 23,0. |

01.01.2006 г. | 9242,1. | 372,66. | 24,8. |

01.01.2007 г. | 13 480,3. | 526,57. | 25,6. |

К началу 2007 года уровень оседания вкладов достиг 25,6%. Таким образом, 25,6% от поступивших средств населения можно использовать в 2007 году в качестве кредитных ресурсов.

В соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 28 ноября 2003 года вклады физических лиц полежат страхованию. Участниками системы страхования вкладов являются:

- 1) вкладчики, признаваемые выгодоприобретателями;

- 2) банки, внесенные в установленном порядке в реестр банков, признаваемые страхователями;

- 3) Агентство, признаваемое страховщиком;

- 4) Банк России при осуществлении им функций.

Не подлежат страхованию денежные средства:

- 1) размещенные на банковских счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью;

- 2) размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом;

- 3) переданные физическими лицами банкам в доверительное управление;

- 4) размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации.

Вкладчики имеют право:

- 1) получать возмещение по вкладам;

- 2) сообщать в Агентство о фактах задержки банком исполнения обязательств по вкладам;

- 3) получать от банка, в котором они размещают вклад, и от Агентства информацию об участии банка в системе страхования вкладов, о порядке и размерах получения возмещения по вкладам.

По состоянию на конец 2006 года в реестр банков — участников системы был включен 381 банк, из них 375 банков ранее имели лицензию Банка России и 6 банков впервые получили разрешение Банка России на работу с физическими лицами.

Объем обязательств перед вкладчиками банков, внесенных в реестр превысил 372 млрд руб., что составляет 55,2% сбережений населения, размещенных в банковской системе (без Сбербанка России).

29 декабря 2004 г. Банк России принял положительное решение о вхождении в систему обязательного страхования вкладов Сбербанка России (он был включен в реестр участников системы страхования вкладов 11 января 2005 г.).

С учетом его участия объем застрахованных обязательств перед вкладчиками превысил 90% всех депозитов населения. В соответствии с законом каждому вкладчику гарантируется полный возврат вкладов в каждом банке в размере до 100 тыс. руб. включительно Универсальный дополнительный офис № 023 Дальневосточного банка Сбербанка России г. Хабаровска осуществляет широкий спектр розничных банковских операций.

Кредитные операции представляют собой отношения между кредитором и заемщиком по предоставлению последнему определенной суммы денежных средств на условиях возвратности, срочности и платности. В зависимости от срока и назначения банковские кредиты населению подразделяются на краткосрочные и долгосрочные.

В таблице 4 представлены обобщенные данные о видах кредитов, предоставляемых в дополнительном офисе № 023 Дальневосточного банка Сбербанка России г. Хабаровска.

Таблица 4.

Виды и условия кредитования населения в доп. офисе № 023 Дальневосточного банка Сбербанка России г. Хабаровска.

Вид кредита. | Максимальный срок выдачи кредита. | Процентная ставка по кредитам. | Срок рассмотрения кредитной заявки, в днях. | |

В рублях. | В валюте. | |||

Кредит на неотложные нужды. | 5 лет. | 15−17%. | 15,5−17,5%. | 7 раб. дней. |

Пенсионный кредит. | 5 лет. | 15−17%. | 15,5−17,5%. | 7 раб. дней. |

Единовременный кредит. | 1,5 года. | 15%. | ; | 7 раб. дней. |

Возобновляемый кредит. | 3 года 1 мес. | 15%. | ; | 7 раб. дней. |

Кредит на приобретение недвижимости. | 20 лет. | 13−15%. | 13,5−15,5%. | 18 раб. дней. |

Кредит под заклад ценных бумаг. | 6 мес. | 15%. | ; | 7 раб. дней. |

Образовательный кредит. | 5 лет. | 17%. | ; | 7 раб. дней. |

Ипотечный кредит. | 20 лет. | 12−15%. | 12,5−15,5%. | 18 раб. дней. |

Кредит для граждан, ведущих личное подсобное хозяйство. | 5 лет. | 12−14%. | ; | 7 раб. дней. |

Автокредит. | 5 лет. | 11,5−13,5%. | 12−14%. | 2−5 раб. дней. |

Кредит молодая семья. | 20 лет. | 13−15%. | 13,5−15,5%. | 18 раб. дней. |

Товарный кредит. | 5 лет. | 15−17%. | 15,5−17,5%. | 7 раб. дней. |

Корпоративный кредит. | 5 лет. | 11,5−13%. | 12−13,5%. | 7 раб. дней. |

Доверительный кредит. | 12 мес. | ; | 15%. | Сутки. |

Кредит народный телефон. | 5 лет. | 17%. | ; | 7 раб. дней. |

Наибольшим спросом у населения пользуются кредиты на неотложные нужды, на долю которых приходится 63,95% всей задолженности в рублях (см. табл. 5). Преимущественно данные кредиты берутся населением для покупки аппаратуры и техники. Срок выдачи таких кредитов небольшой. Процент тоже приемлемый для большинства клиентов, поэтому кредиты на неотложные нужды столь популярны у населения.

Таблица 5.

Объемы кредитования физических лиц в доп. офисе № 023 по состоянию на 01.01.2007 г.

Вид кредита. | Кредиты в валюте РФ. | |

Сумма тыс. руб. | уд. вес %. | |

Кредит на неотложные нужды. | 186 645,13. | 63,95%. |

Пенсионный кредит. | 4755,62. | 1,63%. |

Единовременный кредит. | 63,21. | 0,02%. |

Возобновляемый кредит. | ; | |

Кредит на приобретение недвижимости. | 43 134,98. | 14,78%. |

Кредит под залог мерных слитков, драгоценных металлов. | ; | |

Кредит под заклад ценных бумаг. | ; | |

Образовательный кредит. | ; | |

Ипотечный кредит. | 30 554,5. | 10,47%. |

Кредит для граждан, ведущих личное подсобное хозяйство. | 300,00. | 0,1%. |

Автокредит. | 6829,69. | 2,34%. |

Кредит молодая семья. | 16 721,99. | 5,73%. |

Товарный кредит. | ; | |

Корпоративный кредит. | ; | |

Доверительный кредит. | 2862,17. | 0,98%. |

Кредит народный телефон. | ; | |

Итого. | 291 867,29. | 100%. |

Популярными являются кредиты на приобретение объектов недвижимости (14,78%) и ипотечный кредит (10,47%).

Недавно Сбербанком России были разработаны и получили развитие новые виды кредитных продуктов: работникам предприятий и организаций-клиентов Сбербанка России под их поручительства («Корпоративный кредит»); кредиты под залог мерных слитков драгоценных металлов; на оплату услуг по установке телефона и подключению к абонентской сети («Народный телефон»). В 2006 году получил широкое развитие кредит «Молодая семья» (5,73%).

Оценка кредитных рисков производится в дополнительном офисе № 023 Дальневосточного банка Сбербанка России г. Хабаровска по всем ссудам и всей задолженности клиентов, приравненной к ссудной, как в российских рублях, так и в иностранной валюте, а именно:

по всем предоставленным кредитам, включая межбанковские кредиты (депозиты);

по векселям, приобретенным банком;

по суммам, не взысканным по банковским гарантиям;

по операциям, осуществленным в соответствии с договором финансирования под уступку денежного требования (факторинг).

Оценка финансового состояния заемщика должна проводиться банком на постоянной основе и содержаться в кредитном досье банка, особенно в отношении крупных кредитов, кредитов связанных с банком заемщиком, инсайдером, а также в отношении всех проблемных (не отнесенных к стандартным) кредитов.

Проанализируем кредитование дополнительного офиса № 023 Дальневосточного банка Сбербанка России г. Хабаровска по остаткам срочной ссудной задолженности (см. табл. 6).

Таблица 6.

Данные по остаткам срочной ссудной задолженности в дополнительном офисе№ 023 Дальневосточного банка Сбербанка России г. Хабаровска.

Показатель. | План. | Факт. | Выполнение плана, в %. | Удельный вес в кредитном портфеле. |

Остаток срочной ссудной задолженности за 2005 год (тыс. руб.). | 90,69. | 5,05. | ||

Остаток срочной ссудной задолженности за 2006 год (тыс. руб.). | 90,88. | 5,32. |

Для Сбербанка определенную трудность представляет выбор надежного, платежеспособного ссудозаемщика. В настоящее время, ведя осмотрительную кредитную политику, Сбербанк выдает кредиты большому числу ссудозаемщиков, но в небольших размерах.

По результатам анализа кредитования физических лиц в доп. офисе № 023 Дальневосточного банка Сбербанка России г. Хабаровска можно сделать следующий вывод: наблюдается увеличение объемов кредитования, что является очень выгодным для Сбербанка и подтверждает правильность выбранного им пути развития — работа преимущественно с физическими лицами.

Вкладные операции физических лиц являются основным направлением работы Сбербанка России, при этом Сбербанк работает с огромным количеством видов вкладов: как доживающих свой век древних «образцов», так и новых, перспективных банковских инструментов.

Клиенты дополнительного офиса № 023 Дальневосточного банка Сбербанка г. Хабаровска могут стать владельцами восьми вкладов в рублях с процентной ставкой от 0,1% до 10% и четырех видов вкладов в валюте.

Вклады различаются сроками хранения, размерами вносимых во вклад денежных средств, некоторыми другими условиями. Особое место в структуре вкладов занимает группа социально-ориентированных вкладов, и в первую очередь, пенсионных, процентные ставки по которым поддерживаются на уровне, превышающем ставки по основной массе депозитов для частных лиц.

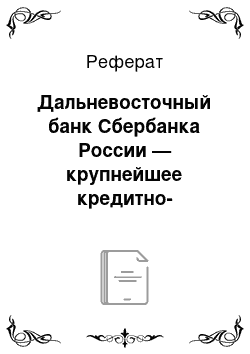

Структура рублевых счетов в доп. офисе № 023 Дальневосточного банка Сбербанка России за 2006 год представлена на рисунке 2.2.:

Рис. 2.2. Структура рублевых счетов в доп. офисе № 023 Дальневосточного банка Сбербанка России за 2006 год

По результатам графического представления видно, что наибольший удельный вес приходится на пенсионные пополняемые депозиты — 48% от всей суммы вкладов. Рост доходов у лиц пенсионного возраста способствует увеличению продолжительности срока хранения средств во вкладах. В связи с этим все большей популярностью в настоящее время пользуются вклады с длительным сроком хранения. Это подтверждается тем, что за последнее время больше половины общего притока средств происходило именно во вклады с длительным сроком.

На втором месте по величине вкладов находятся пополняемые депозиты — 12% от общей суммы вкладов населения в доп. офисе № 023, т. к. привлекательность данных вкладов в их больших процентных ставках, при этом размер процентной ставки зависит от суммы вклада.

Следующий по значимости является пенсионный депозит, его удельный вес составляет 10%. Преимуществом этого вида вклада является небольшой первоначальный взнос — 1000 руб. и самый высокий процент по вкладам — 10,5% годовых. Так, например, по вкладу «Депозит Сбербанка России» процентная ставка 10,5% годовых устанавливается при первоначальном взносе свыше одного миллиона рублей.

Удельный вес вкладов до востребования в структуре рублевых вкладов физических лиц в доп. офисе № 023 Дальневосточного банка Сбербанка России составил 6%. Несмотря на то, что по этому виду вклада низкий процент, происходит увеличение остатка, так как на эти счета производятся перечисления средств с предприятий и организаций.

Наиболее востребованными в 2006 году из представленных новых видов вкладов среди населения являются:

1) в рублях:

«Пенсионный пополняемый депозит Сбербанка России» на 1 год и 1 месяц — открыто 1874 счета (27,1% от всех открытых новых вкладов в рублях) на сумму 114,1 млн руб. (21,4% в притоке новых вкладов рублях);

«Пенсионный пополняемый депозит Сбербанка России» на 2 года — 1370 счетов (19,8%) на сумму 81,9 млн руб.(15,4%);

«Пополняемый депозит Сбербанка России» на 1 год и 1 месяц — 915 счетов (13,2%), на 71,7 млн руб. (13,4%).

2) в долларах США:

«Пополняемый депозит Сбербанка России» на 1 год и 1 месяц — 114 счетов (16,4% от открытых новых вкладов долларах США) на сумму 500,7 тыс. долл. США (12,9% в притоке новых вкладов в долл. США);

«Пополняемый депозит Сбербанка России» на 6 месяцев — 105 счетов (15,1%), на сумму 392,3 тыс. долл. США (10,1%).

«Депозит Сбербанка России» на 3 месяца и 1день — 87 счетов (12,5%), на сумму 536,7 тыс. долл. США (13,8%).

3) в евро:

«Пополняемый депозит Сбербанка России» на 1 год и 1 месяц — 22 счета (22,9% от открытых новых видов вкладов в евро) на сумму 55,8 тыс. евро (26,1% в притоке новых вкладов в евро);

«Пополняемый депозит Сбербанка России» на 6 месяцев — 11 счетов (11,5%), на сумму 31,8 тыс. евро (14,9%).

«Депозит Сбербанка России» на 6 месяцев — 11 счетов (11,5%), на 21,5 тыс. евро (10,1%).

«Депозит Сбербанка России» на 1 год и 1 месяц — 11 счетов (11,5%) на сумму 25,4 тыс. евро (11,9%).

По состоянию на 01.01.2007 г. удельный вес новых видов вкладов составлял 7,4% в общем остатке вкладов, а доля вкладов заключенных на срок 2 года в остатке новых видов вкладов составила 30,4% на указанную дату.

По сравнению с данными на начало года показатели по новым видам вкладов изменились следующим образом:

удельный вес в общем остатке увеличился на 3 п.п.

доля вкладов заключенных на срок 2 года увеличилась на 0,9 п.п.

количество счетов по новым вкладам выросло практически в два раза — 193,9% или на 3731 счетов.

остатки средств на счетах новых видов вкладов выросли также практически в два раза — 191,7% или на 310 млн руб.

В структуре «длинных» вкладов преобладают:

«Пенсионный-плюс Сбербанка России» — 1 540,8 млн руб. (35,3%);

«Срочный пенсионный Сбербанка России» — 869,8 млн руб. (19,9%);

«Универсальный Сбербанка России» — 719,2 млн руб. (16,4%).

В 2005 году происходит увеличение удельного веса вкладов «Зарплатный Сбербанка России» с 18 435,2 тыс. руб. до 46 755,7 тыс. руб. (на 3%) по сравнению с 2004 годом, так как все большее количество предприятий стали перечислять заработную плату своих сотрудников в Сбербанк России. (см. табл. 7).

Из года в год увеличиваются безналичные зачисления денежных средств во вклады. Если в 2004 году на них приходилось 30 143,9 тыс. руб., то в 2005 году они возросли до 36 255,9 тыс. руб. (на 20,28%), а к 2006 году увеличились до 64 250 тыс. руб. (на 77,21%).

Таблица 7.

Безналичные зачисления по видам вкладов в динамике за 2004;2006 годы.

Виды безналичных поступлений. | 01.01.2004 г. | 01.01.2005 г. | 01.01.2006 г. | |||

сумма, тыс.руб. | уд. вес, %. | сумма тыс.руб. | уд. вес, %. | сумма тыс.руб. | уд. вес, %. | |

Зарплата. | 4146,1. | 13,7. | 6032,9. | 16,7. | 7919,7. | 12,3. |

Пенсия. | 18 435,2. | 61,2. | 21 654,4. | 59,7. | 46 755,7. | 72,8. |

Прочие. | 7562,6. | 25,1. | 8568,6. | 23,6. | 9574,6. | 14,9. |

Итого. | 30 143,9. | 100,0. | 36 255,9. | 100,0. | 64 250,0. | 100,0. |

Наибольший удельный вес в структуре безналичных поступлений занимают пенсии (72,8%).

Прочие безналичные поступления увеличились с 7562,6 тыс. руб. в 2004 году до 9574,6 тыс. руб. в 2006 году и составили в относительном выражении 14,9% в общей структуре. В целом по результатам анализа вкладных операций физических лиц в Дальневосточном банке Сберегательного банка Российской Федерации можно отметить, что главным источником ресурсной базы Сбербанка России являются средства физических лиц, и приток этих денег растет.

Все безналичные расчеты населения через учреждения Сберегательного банка носят исключительно добровольный характер. Сберегательный банк предлагает населению такие виды безналичных операций как:

открытие вклада безналичным путем (в присутствии клиента);

перевод части или всей суммы вклада в пользу (физических лиц в системе Сбербанка РФ и другие кредитные организации);

списание со счетов по вкладам коммунальных и прочих платежей по поручениям вкладчиков в пользу юридических лиц;

использование расчетных чеков;

перечисление зарплаты предприятиями на счета по вкладам.

Учреждения Сбербанка РФ обеспечивают своевременность и полноту расчетов с организациями-получателями платежей, а также осуществляют контроль за законностью совершения этих операций. Суммы платежей перечисляются по назначению не позднее 3-х дневного срока после поступления в учреждение банка документа или в оговоренные договором сроки, расчет производится с учетом удержанного комиссионного вознаграждения за оказанную услугу.

На счета по вкладу безналичным путем поступают: заработная плата, пенсии, различные пособия, денежные доходы за сданную сельхозпродукцию и другие суммы в пользу физического лица от предприятий, организаций или учреждений. При этом вкладчик подает письменное заявление по месту работы или назначения пенсий, пособий. Списки на перечисление сумм во вклады и платежное поручение должны быть удостоверены подписями должностных лиц и оттиском гербовой печати соответствующего предприятия или организации (учреждения). При первом появлении вкладчика в его сберегательную книжку записываются суммы, поступившие безналичным путем.

Кроме вкладов, одной из форм привлечения денежных средств населения являются сберегательные сертификаты. Их преимущество в том, что сберегательный сертификат является ценной бумагой на предъявителя со сроками хранения 3, 6, 9, 12 месяцев и 2 года и, имея более высокий процентный доход (фиксированный), служит хорошей альтернативой вкладу, так же используется физическим лицом как средство накопления (сбережения). Сберегательный сертификат может являться залогом при получении кредита в банке и по желанию держателя — принят на ответственное хранение.

Сберегательный сертификат Сбербанка России:

имеет фиксированную процентную ставку, установленную при выдаче сертификата;

может быть предъявлен к оплате досрочно;

выдается и оплачивается в любом подразделении банка, обслуживающем физических лиц;

используется в качестве залога при получении кредита;

принимается на хранение.

Для передачи прав другому лицу, удостоверенных сертификатом на предъявителя, достаточно вручения ценной бумаги другому лицу без уведомления банка.

Таблица 8

Сберегательные сертификаты Сбербанка России.

Процентные ставки по сертификатам (годовые). | Количество дней начисления процентов. | ||

1000 руб. | 10.000 руб. | 50.000 руб. и 100 000 руб. | |

5,25. | 5,75. | 5,75. | 90 дней. |

7,75. | 8,25. | 8,25. | 180 дней. |

8,75. | 9,25. | 9,25. | 270 дней. |

9,25. | 9,75. | 9,75. | 364 дня. |

9,75. | 10,25. | 10,25. | 729 дней. |

Сбербанк России в 2006 году начал выпуск сберегательных сертификатов номиналом 100 000 рублей. (см. табл. 8). На 01.01.2007 года в доп. офисе № 023 Дальневосточного банка Сбербанка России в сберегательных сертификатах Сбербанка России размещено более 18 млн руб.

Таким образом, по результатам проведенного анализа вкладных операций доп. офиса № 023 Дальневосточного банка Сбербанка России г. Хабаровска можно сделать следующие выводы:

за исследуемый период времени с 2004 по 2006 год произошло увеличение объемов вкладов населения и средних сроков их хранения, что свидетельствует о повышении доверия и стабильности банка;

наблюдается снижение процентных банковских ставок, вызванное стабилизацией денежной системы России;

наблюдается рост безналичных зачислений во вклады за счет пенсий и заработной платы, этому способствует постоянно проводимая работа по заключению договоров с предприятиями на выплату заработной платы через филиалы, беседы с пенсионерами по привлечению их на обслуживание в филиалы в Доме ветеранов и Совете ветеранов.

наибольший удельный вес в общей структуре вкладов населения приходится на пенсионные пополняемые депозиты, что объясняется увеличением размеров пенсий и ростом уровня жизни населения.

Сбербанку России в сложных экономических условиях 1998 года удалось значительно упрочить свою репутацию самого надежного, доступного для клиентов банка России, истинно народного банка. Выполнение своих обязательств перед вкладчиками, принятие правильной стратегии на рынке банковских услуг, что позволило преодолеть опасную тенденцию изъятия вкладов, и способствовала возврату вкладов в Сбербанки. В настоящее время наблюдается стабильное увеличение денежных средств на счетах населения.

90% семей приходит в банк за детскими или иными пособиями. Сберегательный банк выплачивает гражданам компенсацию на основании постановления Правительства РФ от 13 марта 2002 года № 52 «О выплате в 2002 году предварительной компенсации вкладов отдельных категорий граждан РФ в Сберегательном банке РФ по состоянию на 20 июня 1991 года по гарантированным сбережениям граждан хранящихся в Сберегательном банке».

Наряду с традиционными формами обслуживания населения Дальневосточный банк Сбербанка России активно внедряет и развивает современные банковские технологии. Его доля на рынке банковских карт края составляет более 25%. Банком активно развивается собственная система расчетов АС Сберкарт на основе передовых технологий, использующих микропроцессорные карты. Сбербанк постоянно развивает направления деятельности, связанные с предоставлением услуг по банковским картам и в настоящее время в филиале осуществляется обслуживание международных карт платежных систем VISA International и Master Card International, эмитированные Сбербанком России и сторонними банками.

В связи с этим Дальневосточный банк Сбербанка России выбрал в 2001;2006 годах привлечение клиентов в зарплатные проекты одним из основных направлений своей деятельности.

Безналичные перечисления и расчеты помогают предприятиям-клиентам избежать лишних административных затрат на осуществление кассовых операций, хранение, транспортировку наличных денежных средств, упростят процесс зарплаты, снизят риск потери или кражи денежных средств.

Зарплатные проекты стали активно внедряться с июня 2000 года и уже более 600 организаций Хабаровского края перешли на обслуживание своих сотрудников через Сбербанк. Опыт внедрения зарплатных проектов показал высокую оседаемость средств на счетах клиентов. Остаток средств клиентов по данным счетам постоянно растет за счет ежемесячных перечислений заработной платы, а оседаемость средств на счетах составляет более 30% ежемесячно.

В доп. офисе № 023 Дальневосточного банка Сбербанка России г. Хабаровска осуществляется прием наличных денег для перечисления по назначению (оплачиваются коммунальные услуги, принимается плата за телефон, налоговые платежи и платежи в бюджеты всех уровней).

Данные по объему комиссии от приема платежей представлены в таблице 9.

Таблица 9.

Объем комиссии от приема платежей по доп. офису № 023 Дальневосточного банка Сбербанка РФ за 4 квартал 2006 года.

Показатели. | октябрь. | ноябрь. | декабрь. | Итого 4 квартал. |

Объем комиссии от приема платежей план. | ||||

Объем комиссии от приема платежей факт. | 371 635. | 469 528. | 548 413. | 1 389 576. |

Выполнение плана, в %. | 105,58. | 121,20. | 129,58. | 119,52. |

Как видно из данных таблицы отмечается увеличение комиссии на 5,58% 21,2% и 29,58% соответственно. Данный вид услуги приносит стабильный и высокий доход.

В доп. офисе № 023 г. Хабаровска можно осуществлять рублевые и валютные переводы по территории России и за рубеж. Существует гибкая система оплаты за перевод, аналогов по выгодности не может предложить ни одна организация. В целях расширения предоставляемых населению услуг с августа 1999 года введены операции по переводу наличных средств в рублях для выплаты наличными деньгами через структурные подразделения банка.

В последние годы широкое развитие получили безналичные переводы части или всей суммы вкладов в пользу физических лиц, как в учреждения Сбербанка РФ, так и в другие кредитные организации. Такие переводы осуществляются в валюте Российской Федерации и в иностранной валюте, они привлекательны для населения тем, что плата за них по сравнению с аналогичными операциями, осуществляемыми почтовыми учреждениями, намного ниже, а наличие электронной связи обеспечивает максимальную скорость их прохождения.

С марта 2006 года доп. офис № 023 осуществляет срочные денежные переводы «Блиц» наличными деньгами в валюте РФ между физическими лицами по России.

Система срочных денежных переводов Сбербанка России «Блиц», основанная на применении новых банковских технологий и высокоскоростных каналов связи, обеспечивает перевод денежных средств в рублях по всей территории Российской Федерации и выплату перевода получателю в течении одного часа с момента оформления его отправителем. Прием и выдача срочных денежных переводов в системе «Блиц» осуществляется в 4100 филиалах Сбербанка России. Для выплаты перевода получателю достаточно назвать уникальный контрольный номер перевода, а так же предъявить документ, удостоверяющий личность.

Проанализируем объем отправленных переводов по доп. офису № 023 Дальневосточного банка Сбербанка России за 2005;2006 год в таблице 10.

Таблица 10

Объем отправленных переводов по доп. офису № 023 Дальневосточного банка Сбербанка РФ за 2005;2006 год Тыс. руб.

Года. | 1 квартал. | 2 квартал. | 3 квартал. | 4 квартал. | Всего за год. |

2005 год. | |||||

2006 год. | |||||

Увеличение объема переводов, %. | 271,6. | 358,5. | 575,1. | 328,7. | 364,8. |

Из данных таблицы видно, что введение в конце 1 квартала 2006 года новой услу…

Ассортимент представлен следующими видами монет: серебряные, золотые, палладиевые и серебряно-золотые.

Все монеты делятся на 2 категории: инвестиционные и памятные. Инвестиционные золотые и серебряные монеты — популярны у инвесторов, потому что они сочетают в себе денежную стоимость с художественной красотой, лёгкость приобретения с выгодной продажей. Инвестиционная монета — вложение в чистый драгоценный металл. Плюсы при покупке инвестиционной монеты состоят в следующем:

НДС при её продаже банком не взимается;

рыночная стоимость монеты изменяется в зависимости от мировых цен на золото и серебро;

подлинность гарантирована Банком России (для зарубежных — страной её происхождения).

Памятные монеты — популярны у коллекционеров, так как цена таких золотых монет определяется не столько денежной стоимостью драгоценного металла, из которого она изготовлена, сколько нумизматической ценностью монеты. Такие монеты отличает более высокое качество чеканки, ограниченный тираж выпуска и тематическая направленность.

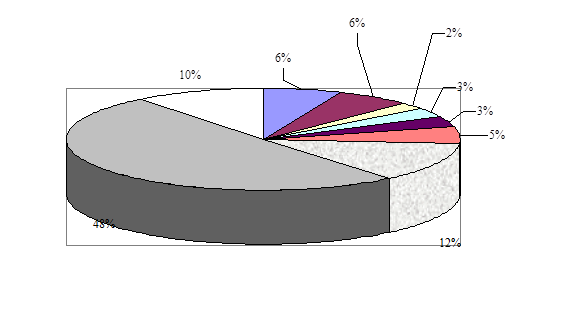

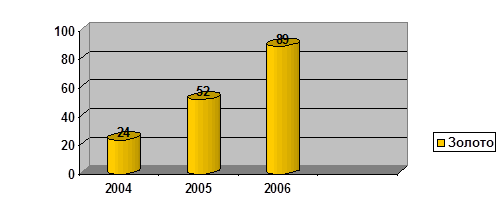

На рисунках 2.3. и 2.4. показана динамика продаж монет из драгоценных металлов.

Рис. 2.3. Динамика продаж монет из золота за 2004;2006гг

Рис. 2.4. Динамика продаж монет из серебра за 2004;2006 гг

На рисунках видно, что спрос на монеты из драгоценных металлов имеет рост. В 2005 г. По сравнению с 2004 г. спрос на монеты увеличился на 85%, а в 2006 г по сравнению с 2005 г. на 127%. Этот показатель показывает, что монеты имеют стабильность на рынке драгоценных металлов и имеют постоянный прирост.