Современное состояние кредита

Повышение эффективности банковской системы России связано с активным участием банков в кредитовании реального сектора экономики. По данным банковской статистики, темпы роста самого доходного в настоящее время вида банковских активов — кредитов нефинансовому сектору — продолжают расти. Большим спросом пользуются рублевые кредиты, доля которых в общем объеме кредитного портфеля банковского сектора… Читать ещё >

Современное состояние кредита (реферат, курсовая, диплом, контрольная)

К особенностям современной системы организации кредитования относятся следующие:

- — клиент не закрепляется за банком, а сам выбирает тот банк, чьи условия совпадают с его интересами, ему предоставлено право получать кредиты в разных банках, что создаст условия для развития конкуренции между банками. Исходя из этого выдача кредита возможна как клиенту, так и не клиенту банка. Под «не клиентом» банка понимаются юридические лица, не имеющие в данном банке расчетного (текущего) счета;

- — банк торгует своими ресурсами, поэтому в основном он диктует условия предоставления кредита;

- — кредитование производится как на базе укрупненного объекта, так и в объеме частных потребностей, разовых кредитов, покрывающих временный разрыв в платежном обороте;

- — объем выдаваемых банком кредитов в большей части зависит от объема привлеченных средств, от этого в конечном счете зависит и объем доходов рентабельность банка.

В начале 2005 года объем выданных кредитов увеличивался примерно на 2,0%.

Доля валютных займов в суммарном объеме предоставленных предприятиям и организациям кредитов возрастает по мере увеличения сроков кредитования.

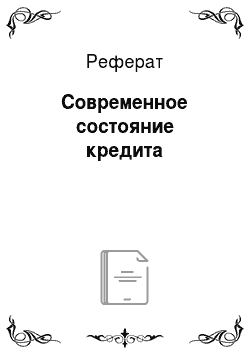

Источник: ЦБ РФ

Наибольший объем кредитов предоставляется в Центральном федеральном округе.

По объему кредитования малого бизнеса Россия находится на 148 месте в мире, сообщил директор Департамента государственного регулирования в экономике Минэкономразвития Андрей Шаров, выступая на конференции «Финансовые услуги малому и среднему бизнесу» в Москве.

По данным МЭРТ, в стране насчитывается около миллиона малых предприятий, более половины из которых нуждаются в кредитах размером не более $ 10 тыс. Для того, чтобы сделать эти кредиты доступными правительство разработало программу развития кредитных кооперативов. А.Ивочкин. Правительство будет поощрять кредитование малого бизнеса // Национальный банковский журнал. 2006. № 07(03). — с. 13.

Повышение эффективности банковской системы России связано с активным участием банков в кредитовании реального сектора экономики. По данным банковской статистики, темпы роста самого доходного в настоящее время вида банковских активов — кредитов нефинансовому сектору — продолжают расти. Большим спросом пользуются рублевые кредиты, доля которых в общем объеме кредитного портфеля банковского сектора достигает, по различным оценкам, 65−70%. Наиболее активными заемщиками банков выступают предприятия, работающие на внутренний рынок (предприятия электроэнергетики, сельского хозяйства, пищевой промышленности и другие). Е. В. Тихомирова. Кредитные операции коммерческих банков // Деньги и кредит. 2003. № 9. с. — 39.

Проведенный по группе крупных коммерческих банков Санкт — Петербурга, Северо — Запада и Урала анализ практики краткосрочного кредитования показал, что среди наиболее распространенных форм преобладают разовые срочные целевые кредиты. Из них по срокам кредитования наибольший удельный вес приходится на кредиты, выдаваемые первоначально на срок до трех — шести месяцев.

В настоящее время банки кредитуют в основном своих клиентов, учредителей и дочерние (зависимые) компании. По отраслевой направленности кредитование по-прежнему приоритетными сферами вложения ресурсов банков остаются торговля и снабженческо-сбытовая деятельность, имеющие быструю оборачиваемость средств и, следовательно, кредитов, а так же достаточно высокую доходность вложений.

Характерная тенденция этого года: кредитование малого бизнеса становится все более обширным с точки зрения «отраслевой географии». И если прежде микрофинансирование интересовало в первую очередь предпринимателей из производственной сферы, то теперь по оценкам Юрия Наумова, заместителя управляющего директора департамента среднего и малого бизнеса Банка Москвы, все чаще за кредитами обращаются небольшие предприятия, действующие в сфере производства продуктов питания и предоставления услуг населению, изготовления товаров народного потребления и строительных материалов. Юрий Наумов отмечает постепенное смягчение требований банков — кредиторов к предпринимателям — заемщикам. Это выражается как в снижении ставок по кредитам и увеличении сроков кредитования, так и, зачастую, в отказе от имущественного обеспечения кредитов и требований страхования залогов. Банки, кредитующие малый бизнес, за последний год вывели на рынок достаточное количество новых продуктов. М.Кирьянов. Кредитная либерализация // Екатеринбургский бизнес — журнал. 2005. № 23 (3). — с. 81.

Совсем недавно кредитным организациям было значительно выгоднее работать с корпоративным сектором, нежели с населением, поскольку розничные кредиты дороже, а залоговые возможности частных клиентов — гораздо ниже. И только в период стабильности банки начинают разворачиваться в сторону населения. К этому их подталкивает снижение доходности банковской деятельности и конкуренция на денежном рынке, а также уверенность в том, что расходы на создание инфраструктуры розничного кредитования окупятся доходами с процентов.

Можно сказать, что потребительский рынок растет медленнее, чем объем кредитов физическим лицам, которые только за два года (с 1 января 2003;го по 1 ноября 2004 года) выросли почти в четыре раза Р. Багиев. Потребительские кредиты как признак экономической стабильности // Банковское дело в Москве. 2004. № 2. — с. 23.

Среди новых тенденций на рынке потребительского кредитования в России банкиры выделили рост грамотности заемщиков. По мнению зампреда правления банка «Стройкредит» Сергея Рыбина, сегодня на рынок оказывает влияние и «рост финансовой грамотности потенциальных заемщиков, которые предъявляют все большие требования к прозрачности кредитных схем и адекватно оценивают свои затраты, связанные с получением кредитов» Е. Ковалева. От зарплаты до кредита // Коммерсантъ. 2005. № 178 (3262). — с. 5.

Так же следует отметить, что банкам приходится проявлять все большую изобретательность в области разработки новых методов кредитования, привлечению наибольшего числа клиентов.