Классификация в страховании

В первом квартале 2008 года концентрация в отрасли общего страхования (кроме ОМС) среди лидирующей десятки несколько сократилась по сравнению с аналогичным периодом прошлого года. Так, на долю трех лидеров рынка приходится немного больше 20% против 22% в 1 квартале прошлого года. Состав тройки лидеров также изменился. По итогам первого квартала 2008 года в нее вошли «СОГАЗ» (1 квартале 2007… Читать ещё >

Классификация в страховании (реферат, курсовая, диплом, контрольная)

В статье 3 Закона «Об организации страхового дела в РФ» закреплены формы страхования — организационно-правовые способы его осуществления, посредством которых реализуются страховые потребности субъектов страхования. Норма об обязательной и добровольной формах страхования содержится также в статье 927 ГК РФ.

Закон выделяет добровольное и обязательное страхование.

Добровольная форма осуществления страхования отражает индивидуальные и коллективные страховые потребности, при этом страховое правоотношение возникает в силу волеизъявления сторон.

Добровольное страхование осуществляется на основе договора страхования между страхователями и страховщиками. Правила добровольного страхования, в которых закреплены общие условия и порядок его проведения, устанавливаются по усмотрению страховщиков и реализуются на основе полученной страховыми организациями лицензиями. Конкретные условия страхования в случае с каждым определенным страхователем, устанавливаются в договоре страхования, заключаемом между страхователем и страховщиком.

Обязательная форма осуществления страхования отражает общественную (общегосударственную) потребность в страховании. Для этих целей государство в законодательном порядке устанавливает обязательность страхования (например, ответственности предприятий — источников повышенной опасности за вред, причиненный третьим лицам, а также окружающей природной среде). Результатом этого становится принятие соответствующего закона об обязательном страховании. Таким образом, обязательное страхование — это страхование в силу закона.

Обязательное страхование как форма осуществления страхования имеет важную особенность. Она позволяет включать в сферу страхования всех субъектов, у которых потенциально имеются определенные страховые потребности, при этом субъекты очень часто не осознают наличие своего страхового интереса. Кроме того, способ обязательного страхования позволяет обеспечить и страховую защиту конкретного общественного страхового интереса.

Помимо названных выше статей Гражданского кодекса РФ и Закона «Об организации страхового дела в РФ», отношения по обязательному страхованию регулируются также статьями 935 и 969 Кодекса, которые позволяют выделить три вида обязательного страхования:

- 1. обязательное страхование в силу закона — это страхование, при котором обязанность страховать конкретный имущественный интерес возлагается на страхователя непосредственно нормами закона;

- 2. обязательное страхование в силу договора — это страхование, при котором обязанность страхования для лица вытекает не из нормы конкретного закона, а из условий договора, например, договором ипотечного кредитования может быть предусмотрена обязанность заемщика страховать объект залога;

- 3. обязательное государственное страхование относится к категории обязательного страхования в силу закона, однако, ему присущи некоторые специфические черты. Это, прежде всего, цель такого страхования — обеспечение социальных интересов граждан и интересов государства; конкретный объект страхования — страхование жизни, здоровья и имущества государственных служащих определенных категорий. Кроме того, обязательное государственное страхование осуществляется исключительно за счет средств, выделяемых на эти цели из бюджета соответствующего министерства и иного федерального органа исполнительной власти, которые являются страхователями по данному виду страхования.

В зависимости от совокупности обстоятельств, с которыми страхователь связывает защиту имущественного интереса, формируются виды страхования. Статья 4 Закона «Об организации страхового дела в РФ» выделяет три отрасли страхования:

— личное страхование;

К личному страхованию относят все виды страхования, связанные с вероятностными событиями в жизни отдельного человека. Согласно классификации страхования, принятой в Российской Федерации, к отрасли личного страхования относят виды страхования, в которых объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного. В настоящее время в России наиболее часто применяются следующие виды личного страхования:

- — страхование жизни;

- — страхование от несчастных случаев и болезней;

- — медицинское страхование;

- — пенсионное страхование;

- — накопительное страхование;

- — и другие.

- -имущественное страхование;

Виды имущественного страхования перечислены законодателем в п. 1 ст.929 ГК РФ. В частности это:

- 1) риск утраты (гибели), недостачи или повреждения определенного имущества (статья 930 ГК РФ);

- 2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности (статьи 931 и 932 ГК РФ);

- 3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск (статья 933 ГК РФ).

- -страхование ответственности.

Мировая практика страхования пользуется иной классификацией отраслей и видов страхования. Так глобальное разделение проводится между страхованием жизни и страхованием иным, чем страхование жизни. Затем критерием классификации, как правило, выступает подразделение по виду застрахованного риска, например, страхование от огня, авиационное страхование, либо по сфере действия риска, например, транспортное страхование грузов, морское страхование, страхование космических объектов.

Еще одним критерием для выделения видов страхования или скорее видов страховых продуктов (программ) является круг страхователей и застрахованных лиц, например, коллективное страхование жизни, индивидуальное страхование от несчастного случая, страхование домашнего имущества.

Российская классификация в страховании отличается от международной, более того она устарела, даже с учетом того, как далеко продвинулось развитие практики страхования в России. Однако практика лицензирования позволила выделить два вида страхования гражданской ответственности:

- 1)страхование общей гражданской ответственности;

- 2)страхование профессиональной ответственности.

Статистические данные По итогам 1 квартала 2008 года число страховых организаций сокращаться. На 31 марта их зарегистрировано в Государственном реестре 842. Этот привычный с 2002 года для рынка процесс связан с усилением контрольных мер со стороны надзорного органа, активизацией сделок слияния и поглощения страховых организаций, а также ростом убыточности в отдельных секторах страхового рынка на фоне неосмотрительной политики агрессивного расширения доли рынка отдельных компаний при росте конкуренции, стимулируемом приходом иностранных страховщиков.

Тенденция сокращения численности характерна как для страховых, так и кредитных организаций в последние два года с одинаковым темпом около 1% ежеквартально. Исключение для страхового рынка составили 2 квартал 2006 года (число страховщиков уменьшилось на 6%), 3 квартал 2006 года — сокращение на 8% и 3 квартал 2007 года — на 5%. Данные скачки обусловлены поэтапным усилением требований страхового законодательства к размеру минимального уставного капитала страховых организаций. У компаний, не обладающих достаточным уставным капиталом и не сумевших его своевременно увеличить, страховым надзором были отозваны лицензии на осуществление деятельности по мере сроков вступления в силу соответствующих более высоких требований Закона «Об организации страхового дела в Российской Федерации».

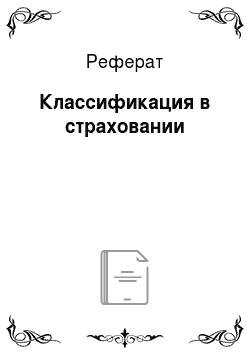

Специализация рынка В первом квартале 2008 года на структуре распределения страховых компаний можно наблюдать «эффект специализации».

Количество страховых компаний в секторе общего страхования (исключая ОМС) сократилось за год на 12% с 696 до 610 компаний, что составляет 72% от общего числа страховщиков на рынке.

Рисунок № 1. Структура компаний на рынке страхования 1кв. 2008 г.

Вывод: По сравнению с 1 кв. 2007 г. в 1 кв. 2008 г. количество страховых компаний (СК), осуществляющих:

- ?исключительно перестрахование не изменилось;

- ?обязательное медицинское страхование сократилось на 1%;

- ?страхование жизни, добровольное медицинское страхование и от несчастных случаев увеличилось на 2,2%;

- ?исключительно страхование жизни увеличилось на 0,6%;

- ?не представившие форму № 1-С увеличилось на 1,9%;

- ?исключительно общее страхование выросло на 3,8%;

- ?общее страхование и завершающие операции по страхованию жизни сократилось на 5,9%;

- ?СК с премиями и выплатами равными «0» сократилось на 1,7%.

Рисунок № 2. Структура компаний на рынке страхования жизни 1 кв. 2008 г.

Вывод: Количество компаний, выбравших для себя специализацию на общем страховании и завершающих обслуживание договоров страхования жизни, за год сократилось более чем в три раза с 82 в 1 квартале 2007 года, до 26 в 1 квартале 2008 года. Сейчас доля таких компаний составляет чуть больше четверти (28%) страховщиков, осуществляющих операции по страхованию жизни. Ещё 20 компаний (22%) — осуществляют исключительно страхование жизни. Оставшаяся половина (47 страховщиков) от общего количества компаний на рынке страхования жизни, собирает премии, как по страхованию жизни, так и по добровольному медицинскому страхованию (ДМС), и по страхованию от несчастных случаев.

Общая динамика.

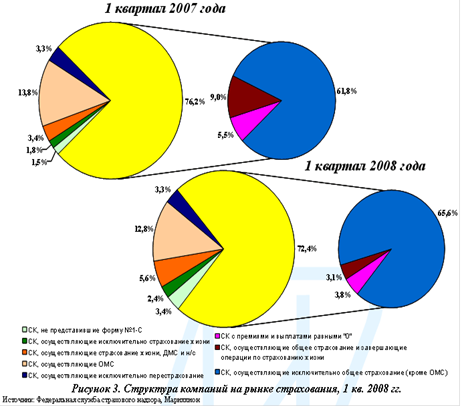

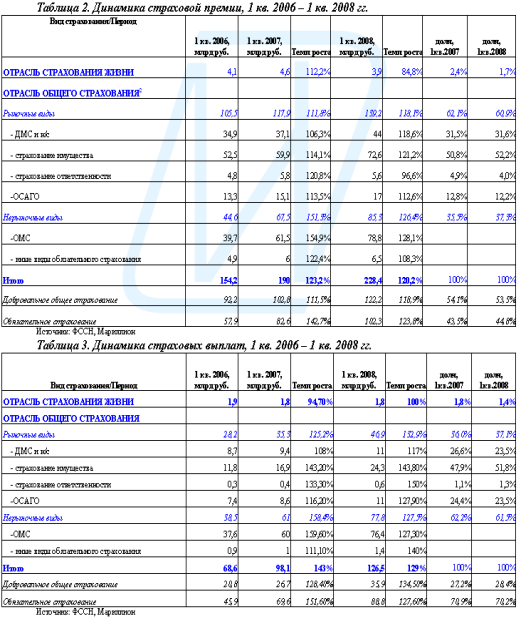

Рисунок № 3. Динамика страховой премии 1 кв.2006г. — 1 кв. 2008 г.

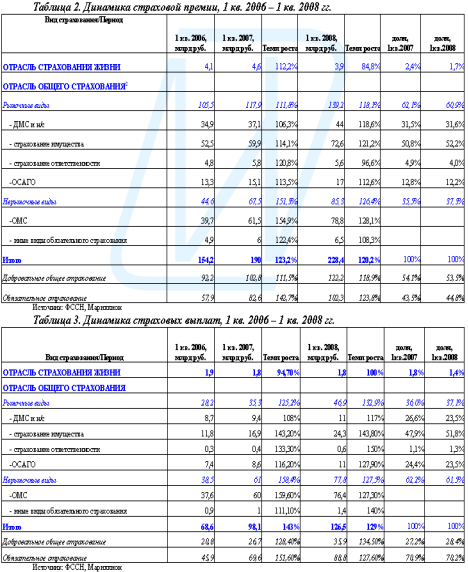

Рисунок № 4. Динамика страховых выплат 1 кв.2006г. — 1 кв. 2008 г.

Вывод: Общерыночный рост несколько замедлился по сравнению с предыдущим годом и составил 120% и 129% по премиям и по выплатам соответственно, причем темп роста выплат по добровольному страхованию в первом квартале этого года превысил темп роста выплат по обязательным видам. Продолжается сокращение доли страхования жизни и вытеснения добровольных видов обязательными. При сохранении доли ДМС и н/с происходит рост доли страхования имущества и сокращение доли страхования ответственности на фоне сокращения премий по данному виду.

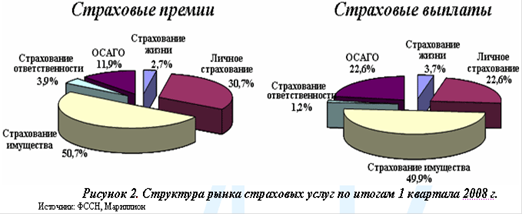

Рисунок № 5. Структура рынка страховых услуг по итогам 1 кв. 2008 г.

Вывод: В структуре рынка доля выплат по ОСАГО в два раза превышает долю премий, собранных по данному виду, что отражает сложную ситуацию с убыточностью в данном секторе страхового рынка.

Страхование жизни Российский рынок страхования жизни приобретает все более отчетливые очертания, движимый тремя факторами.

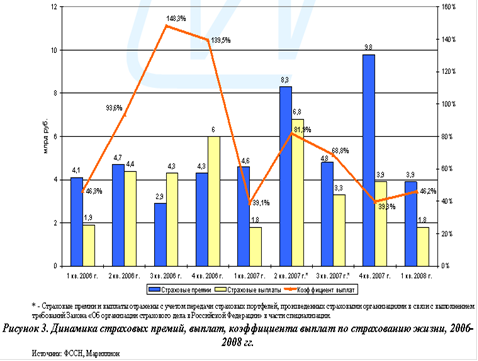

Рисунок № 6. Динамика страховых премий, выплат, коэффициента выплат по страхованию жизни 2006 г. — 2008 г.

Вывод: Во-первых, сказывается позитивное воздействие произошедшей в прошлом году специализации по отраслям страхования и разрешение использования доверительного управления активами. Во-вторых, пристальное внимание надзорного органа к участникам этого сектора страхового рынка, не позволяющее недобросовестным игрокам подрывать и без того зыбкое доверие страхователей к продуктам страхования жизни. И, в-третьих, активная позиция компаний с участием стратегических иностранных инвесторов в капитале по развитию предложения страховых продуктов и расширению их спектра.

Динамика основных показателей страхования жизни свидетельствует о стабильном процессе улучшения в данном секторе страхового рынка. При сохранении выплат на уровне 1 квартала предыдущего года произошло 15% сокращение размера страховых премий. Однако, сокращение количественного показателя оборота все ещё является позитивным для рынка, характеризуя завершение процесса вытеснения неклассического страхования жизни. Рост классического страхования жизни продолжился со средним темпом 10−12%.

Рисунок № 7. Десятка лидеров, осуществляющих классическое страхование жизни.

Вывод: Концентрация в данном секторе резко уменьшилась. По сравнению с первым кварталом прошлого года, когда компании «Согаз-жизнь» и «Русский стандарт страхование» собирали 84% премий по страхованию жизни, а 90% премий были распределены между пятью страховщиками, ситуация значительно улучшилась. Рынок страхования жизни стал более «рыночным». По нашим оценкам, доля неклассического страхования жизни в настоящее время составляет всего около 12%.

Формально на первые 7 крупнейших компаний в 1 квартале 2008 года приходится 60%. Реально, на десятку кэптивных компаний и компаний, занимающихся классическим страхованием жизни, приходится 71% премий российского рынка страхования жизни.

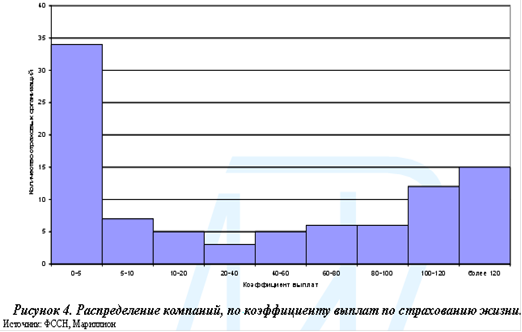

Рисунок № 8. Распределение компаний по коэффициенту выплат по страхованию жизни.

Вывод: Распределение компаний, осуществляющих страхование жизни, по коэффициенту выплат свидетельствует о большом числе компаний, только начинающих работать на этом рынке. Основная часть — это крупные международные компании, вышедшие на российский рынок за последние два года. Высокая доля компаний, с коэффициентом выплат более 120%, в большинстве своем обусловлена наличием страховщиков, которые продолжают обслуживание договоров страхования жизни, но уже не специализируются на данном рынке.

Основные рыночные компании, а также большинство компаний со стратегическим участием иностранных инвесторов, находятся в первых трех группах до предельного значения коэффициента выплат в 20%.

Общее страхование.

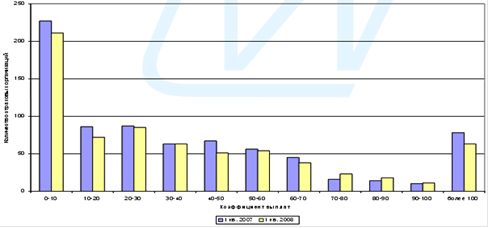

Рисунок № 9. Распределение страховщиков по размеру страховой премии на рынке общего страхования.

Рисунок № 10. Распределение страховщиков по размеру страховой премии на рынке общего страхования 2007 г. — 2008 г.

Вывод: По итогам 1 квартала 2008 года темп роста общего страхования незначительно увеличился с 111,8% годом ранее до 118,1%. Наибольший рост сохраняется в страховании имущества (121% в 1 квартале 2008 года). Личное страхование растет со среднерыночным темпом 118,6%. Страхование ответственности, напротив, сократилось на 3,4%. Данная тенденция отражает усиление контроля со стороны страхового надзора в этом сегменте рынка, так как доля схем в страховании ответственности на российском рынке по-прежнему высока.

В первом квартале 2008 года концентрация в отрасли общего страхования (кроме ОМС) среди лидирующей десятки несколько сократилась по сравнению с аналогичным периодом прошлого года. Так, на долю трех лидеров рынка приходится немного больше 20% против 22% в 1 квартале прошлого года. Состав тройки лидеров также изменился. По итогам первого квартала 2008 года в нее вошли «СОГАЗ» (1 квартале 2007 года — второе место), «Ингосстрах» (1 квартале 2007 года — четвертое место), «ВСК» (1 квартале 2007 года — пятое место). Одновременно с этим, концентрация по рынку в целом возросла. Так, 80% премий в 1 квартале 2008 года собрала 51 компания против 64 годом ранее.

По объему страховых выплат по страхованию иному, чем страхование жизни (кроме ОМС) на тройку лидеров приходится 22% общего объема страховых выплат, против 25% годом ранее.

На долю десяти крупнейших страховщиков по итогам первого квартала 2008 года приходится 44,4% всего рынка общего страхования. По сравнению с аналогичным периодом прошлого года в десятку лидеров вошли три страховщика: «Альфастрахование», «Соло», «Уралсиб». Два страховщика — «РЕСО-Гарантия», «РОСНО» переместились с первого на четвертое место и с третьего на пятое соответственно. На рынке общего страхования продолжается тенденция роста убыточности. Распределение страховщиков по коэффициенту выплат показывает рост числа компаний в группах с коэффициентом от 70 до 100%. В частности, в первом квартале 2008 года по сравнению с аналогичным периодом прошлого года произошел 44%-ный рост для группы 70−80%, 29%-ный рост в группе с коэффициентом выплат от 80 до 90% и 10%-ный для диапазона значений 90−100%. Основной причиной является рост убыточности в секторе страхования имущества, в особенности, в страховании автотранспорта.