Организация производства и реализации прибора для транспортировки заготовок

Характеристика прибора для измерения вибраций «Атлант-8» с позиции маркетинга Современные технологии требуют непрерывного контроля за многими параметрами технологического процесса и контроля состояния оборудования. Одними из важнейших являются параметры механического движения, в частности параметры периодических перемещений исследуемого объекта в пространстве (вибрации). Для снижения общего… Читать ещё >

Организация производства и реализации прибора для транспортировки заготовок (реферат, курсовая, диплом, контрольная)

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ Кафедра «Инженерная экономика и маркетинг»

КУРСОВАЯ РАБОТА на тему:

Организация производства и реализации прибора для транспортировки заготовок Выполнил:

студент группы ПП-51

Безручко О. В

Проверила:

Зозуля Д.М.

г. Ростов-на-Дону

2010 г.

- 1 Резюме

- 2 Характеристика ПО с позиции маркетинга

- 3 Исследование и анализ рынка

- 4 План маркетинговых действий

- 5 Производственный план

- 6 Потенциальные риски

- 7 Финансовый план

- 1 Резюме

Объектом бизнеса, который планируется продвигать на рынок, является прибор для измерения вибраций «Атлант-8»

Данный прибор позволяет осуществлять измерение уровня вибраций, с целью оценки возможности эксплуатации оборудования, а так же проводить сложные исследования и диагностики, вести статистику.

Потенциальными потребителями «Атланта-8» являются технические предприятия, заводы, комбинаты продуктов питания.

Приоритеты, которыми руководствуется пользователь при покупке: универсальность, технологическая простота конструкции, наглядность и удобство в использовании, возможность совмещения нескольких функции одновременно.

Факторы, влияющие на расширение рынка: привлечение новых покупателей путем активного продвижения продукции на рынки смежных регионов.

Меры по повышению конкурентоспособности: предполагается возможность адаптации товара к запросам потребителя, что включает внесение некоторых дополнений по желанию потребителя.

Ценовая политика предусматривает снижение цены при расширении рынка сбыта.

Продукцию предполагается продвигать на рынок с помощью прямого контакта с потребителями (прямой маркетинг). Предусматривается распространение рекламных буклетов в предприятия потенциальных потребителей, а также рекламных баннеров в сети Интернет.

Необходимая сумма капиталовложений — 536 353 руб.

Запас финансовой прочности (ЗПФ) равен 1 092 351 руб.

Коэффициент ЗПФ равен 78%, что означает, что разработка прибора для измерения вибрации «Атлант-8» имеет высокую степень финансовой устойчивости.

2 Характеристика прибора для измерения вибраций «Атлант-8» с позиции маркетинга Современные технологии требуют непрерывного контроля за многими параметрами технологического процесса и контроля состояния оборудования. Одними из важнейших являются параметры механического движения, в частности параметры периодических перемещений исследуемого объекта в пространстве (вибрации).

Область применения данного прибора в самых разных областях: в полупроводниковой электронике (контроль вибрации установок для выращивания кристаллов), в микроэлектронике (вибрация установок фотолитографии), в машиностроении (вибрация станков и биение деталей), в автомобильной промышленности (контроль вибрации отдельных узлов автомобилей и всего автомобиля в целом), на железнодорожном транспорте (датчики приближения поезда), в энергетике (контроль вибрации лопаток газовых турбин), в авиастроении (контроль биений турбин) и т. д.

Преимущества данного прибора очевидны: универсальность, возможность внесения изменений практически на любом этапе работы, возможность адаптации к конкретному технологическому предприятию.

Поскольку сейчас особое внимание уделяется повышению качества производительности и применению прогрессивных технологий, то можно считать, что предлагаемый прибор для измерения вибраций будет пользоваться спросом.

3 Исследование и анализ рынка Ориентировочный объем продаж прибора для измерения вибрации «Атлант-8» представлен в таблице 3.1

Таблица 3.1. Ориентировочная сегментация рынка сбыта «Атлант-8»

Сегменты рынка | Планируемые объемы продаж по годам (шт) | |||||||

1 кв. | 2 кв. | 3 кв. | 4 кв. | I полугодие | II полугодие | Всего | ||

1.Ростовская область 2.Северо-кавказкий округ 3.Центральный ФО | ||||||||

Итого | ||||||||

Возможные факторы успеха: новый для рынка продукт, возможность внесения некоторых дополнений в программу с течением времени, а также по желанию потребителя.

Приоритеты, которыми руководствуется пользователь при покупке:

· удобство представления материала, наглядность и сокращение времени доступа к информации;

· «Атлант-8» разработан по стандартам РФ, что не требует ни каких дополнительных технических внедрений.

Продукцию реализуют непосредственно разработчики, которые работают напрямую с покупателями.

Факторы, влияющие на расширение рынка:

· привлечение новых предприятий, путем распространения продукции в смежных регионах с помощью рекламы;

· оказание дополнительных услуг, таких как доставка, установка и плановый технический осмотр.

4 План маркетинговых действий Товарная политика Товарная политика предполагает меры по повышению конкурентоспособности выпускаемого прибора, прежде всего по улучшению качественных характеристик, соответствующих запросам конечных потребителей.

Нами предлагается возможность адаптации товара к запросам потребителя, что включает возможность внесения некоторых дополнений по желанию потребителя.

Ценовая политика Ценовая политика предусматривает:

· применение гибких систем скидок оптовым клиентам;

· снижение цены при расширении рынка сбыта.

Сбытовая политика Продукцию реализует непосредственно разработчик, который работают напрямую с покупателями.

Предусматривается распространение рекламных буклетов и рекламных баннеров в сети Интернет. А также информирование и проведение консультаций разработчиком.

Сервисное обслуживание Организация послепродажного сервиса который предусматривает комплекс работ по гарантийному и послегарантийному обслуживанию (диагностика, наладка прибора, ремонт, поставка запасных частей и пр.)

5 Производственный план Для изготовления системы используется имеющееся оборудование.

Расчет затрат:

Потребность в комплектующих в расчете на один экземпляр приведена в таблице 2.

Потребность в персонале и средствах на оплату труда приведена в таблице 3.

Таблица 2

Потребность в комплектующих в расчете на один экземпляр

Наименование элемента | Тип или номинал | Цена за единицу, руб. | Количество | Сумма, руб. | |

Резистор | МЛТ-0,125 C2−36 | 0,3 0,7 | 11,1 67,9 | ||

Конденсатор | EHR-35В-22 К10−17Б | ||||

Диод | КД522Б | ||||

Транзистор | КТ303Д | ||||

Стабилитрон | КС172 | ||||

DIP-переключатель | КС172 | ||||

Резонатор кварцевый | HC-49U | ||||

Микропроцессор PIC18F452 | ; | ||||

Микросхема CD4017BCN | ; | ||||

Блок преобразователя | ; | ||||

Тороидальный трансформатор | ; | ||||

Корпус | ; | ||||

Металлорукав | ; | ||||

Упаковка | ; | ||||

Припой ПОС-61 | ; | 0,5 | |||

Флюс КЭ | ; | 0,3 | 0,9 | ||

Итого | |||||

Таблица 3

Потребность в персонале и оплате труда

Категория персонала | Численность, человек. | Оплата труда за 1 час, руб. | Необходимое время на выпуск | Суммарная заработная плата, руб. | |

Инженер-электронщик | |||||

Монтажник РЭА | |||||

Итого | |||||

В таблице 4 представлена калькуляция себестоимости «Атлант-8»

Таблица 4

Калькуляция себестоимости

Показатели | Формула расчета | Сумма, руб. | |

Материальные затраты МО | МО | ||

Основная заработная плата ЗО | ЗО | ||

Дополнительная зар. плата ДО | ДО = 20% от ЗО | ||

Взносы в государственные внебюджетные фонды социального назначения (ЕСН) | ЕСН = 26% от (ЗО+ДО) | ||

Общепроизводственные расходы Ропр | Ропр = 150% от ЗО | ||

Общехозяйственные расходы Рох | Рох = 400% от ЗО | ||

Производственная себестоимость Спроизв | Спроизв = Мо+Зо+До+ЕСН+Ропр+Рох | ||

Коммерческие расходы | Комм = 2−5% от Спроизв | ||

Полная себестоимость СП | СП= С произ+Комм | ||

Для определения цены рассчитывается плановая прибыль.

Предположим, что будет обеспечена рентабельность Р=25%, тогда прибыль составит:

П = С•(Р/100)

П= 3097 руб.

Определяется оптовая цена устройства по формуле:

Цо=С+П

Цо= 15 488 руб.

Свободная отпускная цена (цена продажи) определяется по формуле:

Цпр=Цо+НДС,

где НДС — налог на добавленную стоимость, НДС=18% от Цо Цпр= 18 276 руб.

Примем цену продажи равной Цпр= 18 276 руб.

Затраты на производство и реализацию системы в калькуляционном разрезе представлены в таблице 5.

Таблица 5

Затраты на производство и реализацию в калькуляционном разрезе

Статьи затрат | 2011 г. | 2012 г. | 2013 г. | |||

1 пг. | 2 пг. | 1 пг. | 2 пг. | год | ||

Объем продаж, шт. | ||||||

Материальные затраты МО, тыс. руб. | 297,54 | 359,1 | 379,62 | 400,14 | 779,76 | |

Основная заработная плата ЗО, тыс. руб. | 6,96 | 8,4 | 8,88 | 9,36 | 18,24 | |

Дополнительная заработная плата ДО, тыс. руб. | 1,392 | 1,680 | 1,776 | 1,872 | 3,648 | |

Взносы в государственные внебюджетные фонды социального назначения (26%), руб. | 2,171 | 2,620 | 2,77 | 2,92 | 5,69 | |

Общепроизводственные расходы Ропр, тыс. руб. | 10,44 | 12,6 | 13,32 | 14,04 | 27,36 | |

Общехозяйственные расходы Рох, тыс. руб. | 27,84 | 33,6 | 35,52 | 37,44 | 72,96 | |

Коммерческие расходы, тыс. руб. | 10,39 | 12,54 | 13,256 | 13,973 | 27,229 | |

Полная себестоимость СП, тыс. руб. | ||||||

Прибыль, тыс. руб. | 89,827 | 108,412 | 114,607 | 120,802 | 240,529 | |

Объем продаж по оптовой цене, тыс. руб. | 530,004 | 639,660 | 676,212 | 712,764 | 138,8976 | |

маркетинг рынок капитальный вложение

Затраты на производство «Атлант-8» складываются из суммы затрат на технологическую подготовку производства, проведения маркетинга и неучтенных расходов. Размеры необходимых капитальных вложений приведены в таблице 6.

Таблица 6

Потребность в капитальных вложениях, руб.

Показатели | 2011 год | 2012 год | 2013 год | |

Затраты на технологическую подготовку производства 5% от Qпр, руб. | ; | ; | ||

Затраты на маркетинг 10% от Qпр, руб. | ||||

Пополнение оборотных средств 10% от М, тыс. руб. | ||||

Общая потребность в кап. вложениях, руб. | ||||

Таким образом, общая потребность в капиталовложениях для реализации проекта составляет 536 353 руб.

6 Потенциальные риски Следует учитывать следующие виды рисков: производственные, коммерческие, связанные с форс-мажорными обстоятельствами.

Производственные риски связаны с различными нарушениями в производственном процессе. Это может быть: отключение света, выход из строя оргтехники и пр.

Во избежание производственных рисков создается система безопасности, включающая в себя:

· создание резервных копий всех имеющихся документов,

· установление источника бесперебойного питания, и стабилизаторов напряжения.

Коммерческие риски связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынков, снижение платежеспособного спроса, появление новых конкурентов).

Мерами снижения коммерческих рисков могут быть:

· соответствующая ценовая политика;

· образование сети сервисного обслуживания;

· реклама.

Риски, связанные с форс — мажорными обстоятельствами — это риски, обусловленные непредвиденными обстоятельствами (от смены политического курса страны до забастовок и землетрясений).

Мерой по их снижению является работа с достаточным запасом финансовой прочности.

Для снижения общего влияния рисков на эффективность работы необходимо предусмотреть коммерческое страхование по действующим системам (страхование имущества, транспортных перевозок, рисков заложенных в коммерческих контрактах на заключаемые сделки, перестрахование и пр.).

7 Финансовый план Финансовый план содержит обоснование экономической эффективности затрат, произведенных в связи с разработкой и реализацией «Атлант-8» .

Предполагаемые доходы от продаж определяются по формуле:

Q=Цпр•N,

где: N — объем продаж по периодам, шт.,

Цпр — оптовая цена.

Получаем таблицу доходов и затрат, в результате определена чистая прибыль по периодам (таблица 7).

Таблица 7

Доходы и затраты по выпуску продукции, руб.

Показатели | 2011 г. | 2012 г. | 2013 г. | |||

1 пг | 2 пг | 1 п/г | 2 п/г | год | ||

1. Объём продаж (QПР=ЦПР•N), тыс. руб. | ||||||

2. Себестоимость выпуска продукции (С=СП•N), тыс. руб. | ||||||

3. Прибыль от реализации продукции (П=QПР-С), тыс. руб. | ||||||

4.Налог на прибыль НПР (20% от П), тыс. руб. | ||||||

5.Чистая прибыль (ПЧ=П-НПР), тыс. руб. | ||||||

6. Планируемый выпуск продукции, шт. (N) (справочно) | ||||||

В таблице 8 представлен расчет возможности погашения капитальных вложений.

Таблица 8

Расчет возможности погашения капитальных вложений, руб.

Показатели | 2011 г. | 2012 г. | 2013 г. 2 п/г | |||

1 п/г | 2 п/г | 1 п/г | 2 п/г | |||

Сумма капитальных вложений, руб. | ; | ; | ; | ; | ||

Ожидаемая чистая прибыль, руб. | ||||||

Дисконтированная чистая прибыль, руб. | ||||||

Непогашенный остаток кредита на конец периода, руб. | ; | ; | ||||

Остаток чистой прибыли на конец периода, руб. | ; | ; | ; | |||

Формула расчета коэффициента дисконтирования, с учетом ожидаемой инфляции (Е=18%):

Таким образом, из таблицы 8 видно, что возврат капитальных вложений должен произойти в 2012 году, после чего возможна капитализация прибыли.

Расчет объема безубыточности на 2011 год.

Для определения объема безубыточности рассчитываются фиксированные (постоянные) и переменные затраты.

Переменные затраты (V) в расчете на год определяют прямым счетом на единицу продукции, к ним условно можно отнести: материальные затраты, заработную плату, единый социальный налог.

= 676 791 руб.

Постоянные затраты (W) определяют в целом на объем выпуска продукции за расчетный период. К постоянным затратам условно относятся: общепроизводственные, общехозяйственные и коммерческие расходы.

107 410 руб.

Расчет объема безубыточности производится по следующей формуле:

249 790 руб.,

где kпер — удельный вес переменных затрат в объеме продаж.

57%

22 шт.

Запас финансовой прочности рассчитывается по формуле:

919 874 руб.

Коэффициент запаса финансовой прочности КЗФП определяется отношением величины запаса финансовой прочности к объему продаж. Он характеризует степень финансовой устойчивости, рекомендуемая нижняя граница — 30% к объему продаж:

78%

Расчет объема безубыточности на 2013 год.

Переменные затраты (V) в расчете на год:

= 803 690 руб.

Постоянные затраты (W) определяют в целом на объем выпуска продукции за расчетный период.

127 549 руб.

Расчет объема безубыточности производится по следующей формуле:

296 625 руб.,

где kпер — удельный вес переменных затрат в объеме продаж.

57%

26 шт.

Запас финансовой прочности рассчитывается по формуле:

1 092 351 руб.

Коэффициент запаса финансовой прочности КЗФП определяется отношением величины запаса финансовой прочности к объему продаж. Он характеризует степень финансовой устойчивости, рекомендуемая нижняя граница — 30% к объему продаж:

78%

Результаты расчетов сведены в таблицу 11.

Таблица 11

Расчет безубыточности

Показатели | Ед. измерения | 2011 г. | 2013 г. | |

1. Объем продаж | руб. | |||

2. Переменные затраты | руб. | |||

3. Постоянные затраты | руб. | |||

4. Удельный вес переменных затрат в объеме продаж | % | |||

5.Объем безубыточности (порог рентабельности) | руб. | |||

6. Объем безубыточности | шт. | |||

7. Запас финансовой прочности | руб. | |||

8. Коэффициент запаса финансовой прочности | % | |||

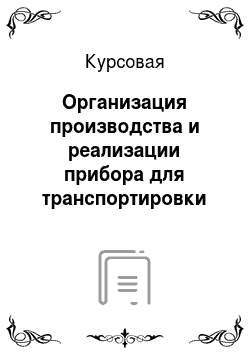

График безубыточности на 2011 год приведен на рисунке 2. (график даем в масштабе и пускаем до общего вывода, вот здесь).

Объем безубыточности на 2011 год составляет 249 790 рублей. Запас финансовой прочности в 2011 году составляет 919 874 руб., коэффициент запаса финансовой прочности равен 78% при нормативе 30%, что свидетельствует о достаточной финансовой устойчивости проекта

Рисунок 7.1. График безубыточности для 2011 года

QКР — точка критического объема продаж в стоимостном выражении.

Слева от точки критического объема продаж находится область убытков. Справа от точки критического объема при любом объеме продаж получается прибыль.