Основные производственные фонды и эффективность их использования в ОАО «Каменское» Богородского района Нижегородской области

Совокупность основных и оборотных фондов представляют производственные фонды. Экономическое отличие основных фондов от оборотных фондов сводится к длительности, кратности участия в производстве и, самое главное, в характере переноса стоимости. Основные фонды участвуют во многих производственных циклах, функционируют многие годы, по крайней мере, более года. Оборотные фонды участвуют лишь водном… Читать ещё >

Основные производственные фонды и эффективность их использования в ОАО «Каменское» Богородского района Нижегородской области (реферат, курсовая, диплом, контрольная)

Введение

Основные производственные фонды являются важнейшей частью производственного потенциала сельскохозяйственных предприятий, которые определяют их производственную мощь, характеризуют их техническую оснащенность. Наличие, состав, техническое состояние, уровень использования основных производственных фондов, их рост и совершенствование является важнейшим условием увеличения объемов товарооборота, прибыли и повышения технической оснащенности сельскохозяйственных предприятий.

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода России к цивилизованным рыночным отношениям. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Этими причинами подтверждается актуальность выбранного курсового проекта.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Из всего выше сказанного можно выявить пути повышения эффективности использования основных фондов, а кроме того вовремя обнаружить и скорректировать негативные отклонения, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия.

Именно поэтому проблема повышения эффективности использования основных фондов является столь важной для любой организации. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли.

Цель курсовой работы — охарактеризовать состояние основных фондов предприятия Нижегородской области Богородского района ОАО «Каменское», изучить теоретические аспекты анализа использования основных производственных фондов, рассмотреть направления повышения эффективности их использования в сельскохозяйственных предприятиях, а также факторы роста необходимые для улучшения экономической эффективности предприятия. Для проведения анализа наличия и использования основных фондов используем данные за 2010;2012гг.

Объектом исследования является ОАО «Каменское» Богородского района Нижегородской области. Предметом исследования является экономическая эффективность основных фондов, современное состояние.

ОАО «Каменское» является сложной организационно — функциональной системой, в связи с этим возникает необходимость применения в курсовой работе следующих методов: абстрактно — логический, экономико — статистический и экономико-математический.

В процессе написания курсовой работы в качестве источников информации используются издания по экономике, статьи из журналов, специальная литература, годовые отчеты с/х. предприятий.

Глава 1. Современное состояние и эффективность использования основных производственных фондов в с.-х. организациях На всех фондоемких производствах одну из ключевых ролей в общей сумме производственного капитала играют основные средства, так как непосредственно от их состояния, технического уровня и эффективности использования зависят конечные результаты хозяйственной деятельности предприятий.

Для осуществления процесса производства в агропромышленном комплексе необходимо наличие трёх элементов: рабочей силы, средств и предметов труда. В сельском хозяйстве главным средством производства являются земельные ресурсы, которые выступают одновременно средством и предметом труда. Средства и предметы труда образуют вещественное содержание средств производства. В денежном выражении они называются фондами.

Основные фонды — это произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг.

Основные фонды есть средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натурально-вещественную форму, выполняют одну и ту же функцию в течение нескольких производственных циклов и переносят свою стоимость на производственную продукцию частями по мере становления. Основные фонда — это решающий фактор развития экономики страны, всех отраслей агропромышленного комплекса. Они являются основой увеличения валового внутреннего продукта, объемов продукции предприятий, благоустройства населения. Основные фонды определяют уровень развития материально — технической базы агропромышленных предприятий, фондовооружённость труда, его квалификацию и производительность во всех отраслях АПК.

Основные фонды находятся в постоянном движении, которое определяется на конкретный момент времени и использованием. Использование основных средств определяется показателем переменных удельных их затрат. На предприятиях АПК услуги основных средств измеряются или числом удельных часов в месяц, или израсходованной частью стоимости основных фондов в год[5,С.159].

Совокупность основных и оборотных фондов представляют производственные фонды. Экономическое отличие основных фондов от оборотных фондов сводится к длительности, кратности участия в производстве и, самое главное, в характере переноса стоимости. Основные фонды участвуют во многих производственных циклах, функционируют многие годы, по крайней мере, более года. Оборотные фонды участвуют лишь водном производственном цикле. Основные фонды переносят свою стоимость на изготовленный продукт по частям за весь свой жизненный цикл, годы функционирования. Оборотные фонды, потребляясь полностью за один цикл, переносят свою стоимость на изготовленный продукт целиком. Основные фонды не меняют своей натуральной формы, хотя с годами все ухудшаются, но не теряют своей сути. Оборотные фонды, как правило, меняют свою натуральную форму.

Для учёта и анализа основные фонды классифицируются по ряду признаков. По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т. д.), создают условия для его нормального существования (производственные здания, сооружения, электросети, внутрихозяйственные дороги и др.) и служат для хранения и перемещения предметов труда. Основные непроизводственные фонды (жилые дома, детские сады, школы, больницы и т. д.) не участвуют в производственном процессе, удовлетворяют культурно-бытовые потребности населения и находятся в ведении агропромышленных предприятий АПК.

По натурально — вещественному составу все основные фонды делятся на следующие группы: здания, сооружения, передаточные устройства, машины и оборудования, транспортные средства, производственный и хозяйственный инвентарь, инструменты, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты на улучшение земель и т. п.

По целевому назначению основные производственные фонды подразделяются на фонды сельскохозяйственного и несельскохозяйственного назначения. К основным производственным фондам сельскохозяйственного назначения относятся средства производства, принимающие непосредственное участие в технологических процессах получения продукции сельского хозяйства и её реализации. В основные производственные фонды несельскохозяйственного назначения входят передаточные устройства, машины и оборудования промышленно — производственных объектов, строительства, торговли и общественного питания.

По принадлежности основные фонды подразделяются на собственные и арендные; в зависимости от степени воздействия на предмет труда — на активные и пассивные. К активным относятся основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяют его. Например, машины и оборудования, транспортные средства и т. п. Все остальные фонды можно отнести к пассивным. Они непосредственно не воздействуют на предметы труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.) [5,С.161].

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств. Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно — натуральному составу в их общей среднеговодовой стоимости. Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение её доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорение НТП; уровня концентрации, специализации, кооперирования и диверсификации производства; географическое местонахождение и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка или как доля автосамосвалов в общем количестве автотранспорта, имеющегося на предприятии.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависит уровень их физического и морального износа, а следовательно, и результаты работы предприятия [6,С.330].

Основные средства — это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказание услуг), а так же в управленческих целях.

Основные средства отражаются по первоначальной, остаточной, восстановительной, текущей и ликвидационной стоимости.

Первоначальная стоимость — это величина затрат по строительству объекта или приобретению основных средств, включая уплаченные налоги, а так же затраты по доставке и монтажу и другие расходы, связанные с приведением актива в рабочее состояние для его использования по назначению.

Остаточная стоимость — это первоначальная стоимость основных средств за вычетом суммы накопленной амортизации.

Восстановительная стоимость — это стоимость основных средств в современных ценах, полученная в результате переоценки (с учетом инфляции).

Текущая стоимость — это стоимость основных средств по действующим рыночным ценам или сумма, достаточная для приобретения активов или на которую актив может быть обменен.

Ликвидационная стоимость — предполагаемая сумма получаемых активов при ликвидации основных средств в конце ожидаемого срока полезной службы за вычетом ожидаемых затрат по выбытию.

В процессе производства основные средства изнашиваются, морально устаревают. Износ основных средств — это полная или частичная утрата основными фондами потребительских свойств и стоимости [7,С.57].

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование. Задачи анализа:

· определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

· выявление причин изменения их уровня;

· оценка чувствительности объема производства продукции и других показателей к степени использования основных средств;

· изучение степени использования производственной мощности предприятия и оборудования;

· установление резервов повышения эффективности использования основных средств [1,С.58].

Показатели использования основных средств можно условно разделить на две группы:

1) показатели обеспеченности основными средствами;

2) показатели эффективности использования основных средств;

Обеспеченность предприятия основными средствами характеризуют: фондообеспеченность и фондовооруженность.

Фондообеспеченность — это отношение среднегодовой стоимости основных средств к площади сельскохозяйственных угодий.

Фондовооруженность — это отношение среднегодовой стоимости основных средств и среднегодовой численности работников.

Наиболее активной частью основных средств являются энергетические ресурсы и частыми показателями обеспеченности сельскохозяйственного предприятия основными средствами являются: энергообеспеченность, энерговооруженность, электровооруженность.

Общая мощность всех энергетических ресурсов выражается в лошадиных силах, при этом мощность электродвигателей и электроустановок переводится в лошадиные силы по соотношению 1кВт = 1,36 л. с., рабочая лошадь- 0,75 л. с.

Энергообеспеченность определяется как отношение мощности энергетических ресурсов к площади сельскохозяйственных угодий.

Энерговооруженность представляет собой размер энергетических мощностей в расчете на одного среднегодового работника.

Электровооруженность представляет собой размер отпущенной на производственные нужды электроэнергии в расчете на одного среднегодового работника [7,С.59].

К показателям эффективности использования основных фондов относятся:

· Фондоотдача

(Фо): Фо=ВП:С, где ВПстоимость валовой продукции сельского хозяйства; С-стоимость основных средств.

Фондоотдача является основным показателем эффективности использования основных фондов. Ранее применялись и другие показатели, схожие по экономическому смыслу с фондоотдачей (например, выпуск товарной продукции на 1 руб. стоимости основных средств). Показатель фондоотдачи наиболее точно отражает уровень использования основных средств на каждом конкретном предприятии.

· Обратным показателю фондоотдачи является показатель фондоемкости

(Фе): Фе = С: ВП.

Этот показатель отражает содержание стоимости основных средств в валовой продукции сельского хозяйства. Для составления более полной картины эффективности использования основных средств, целесообразно рассчитывать и анализировать оба показателя.

· Обобщающим показателем является показатель рентабельности (Р) основных средств. Традиционно рентабельность рассчитывается посредством отнесения суммы полученной прибыли к стоимости основных производственных средств и нормируемых оборотных средств:

· Р = Пр: (С + Об.Ср.), где Пр — прибыль, полученная сельскохозяйственным предприятием; Об.Ср. — среднегодовая стоимость нормируемых оборотных средств.

При определении показателя рентабельности принято различать балансовую и расчетную рентабельность. Разница между показателями состоит в том, что в первом случае в числителе используется показатель балансовой (валовой) прибыли, а во втором — прибыли остающейся в распоряжении организации.

Улучшение использования основных фондов положительно отражается на финансовых затратах предприятий и отраслей АПК за счет: увеличения производства продукции, снижения налога на имущество, увеличение балансовой прибыли.

Использование основных фондов АПК зависит от различных факторов:

· технического состояния основных фондов, их возраста, структуры, темпов обновления;

· качества используемого сырья и материалов, комплексного их использования, потерь в процессе производства;

· объема капитальных вложений на техническое перевооружение;

· количества и качества производимой продукции;

· особенностей и точного соблюдения технологий производства;

· степени использования мощности предприятия, машин;

· качества ремонта и обслуживания маши и оборудования;

· организация работы предприятий и их подразделений;

· обеспеченности рабочей силой и уровня её квалификации;

· уровня материально — технического обеспечения;

· уровня математического стимулирования эффективного использования фондов.

С учётом этих факторов во всех отраслях и сферах АПК изыскиваются производственные резервы и по различным направлениям ведется работа по улучшению использования основных фондов [5,С.171].

Таким образом, уровень и темпы роста производства, повышение его экономической эффективности зависит от обеспеченности основными фондами. Низкая обеспеченность основными средствами производства приводит к несвоевременному выполнению важнейших технологических операций, росту трудоемкости и увеличению материальных затрат на производство продукции. В свою очередь, наличие большого количества сверхнормативных средств производства способствует росту амортизационных отчислений, увеличению затрат на их сохранение и обслуживание техники, что в конечном итоге ведет к удорожанию производимой продукции. Высокая эффективность производства достигается при оптимальной обеспеченности предприятий основными производственными фондами.

Глава 2. Природно-климатические и организационно-экономические условия производства

2.1 Природно-климатические условия производства ОАО «Каменское» расположено в восточной части Богородского района, в 30 км от районного центра г. Богородска и в 40 км от областного центра г. Н.Новгорода. Центральная усадьба АО села Каменки находится в 2-х км от железнодорожной станции Чаглово, в 5-ти км от автомобильной дороги Н. Новгород-Арзамас.

По климатическому делению Нижегородской области территория АО относится к IV агроклиматическому умеренно-влажному району. Почвенный покров землепользования весьма разнообразен, как по типам почв, их разновидностям, так и механическому составу.

Наряду с дерново-подзолистыми, супесчаными почвами получили распространение серые лесные и суглинистые дерново-карбонатные почвы. Среднегодовая температура +3.2 С, среднегодовое количество осадков равно 490 мм., из которых 300−325мм выпадает за вегетационный период. Продолжительность вегетационного периода равна 170−175 дней.

Рядом с селом протекает река Ункор, которая впадает в реку Кудьма.

Размеры землепользования в ОАО «Каменское» в 2012 году следующие: общая земельная площадь составляет 5876 га. в т. ч. с.-х. угодий 4857 га, из них пашня 4513 га, сенокосы 66 га, пастбища 278 га.

2.2 Организационно-экономические условия производства Основным предприятием в советское время был совхоз «Каменский» образованный в 1962 году из колхозов «Ленинские всходы» (Каменки, Гремячки), «Советская деревня» (Пруды, Букино, Карпово, Ушаково), колхоза им. Карла Маркса (Килелей, Гари, Чапурда, Спирино). В декабре 1998 года совхоз реорганизован в ОАО «Каменское». В 2001 году ОАО «Каменское» вошло в список 300 лучших сельхозпредприятий России. 22 марта 2006 года было проведено закрытие реестра эмитента. По состоянию на 2007 год в хозяйстве ОАО «Каменское» насчитывалось 7 тысяч гектаров обрабатываемых земель, 1158 голов скота. Действует комплекс по первичной сортировке картофеля и картофелехранилище вместимостью две тысячи тонн.

В 2008 году часть земель ОАО «Каменское» использовалось для строительства федеральной трассы М7.

В 2008 году на базе OOO «Терминала упаковочного Нижегородского» компанией «Агротрейд» началось строительство комплекса по сортировке, мойке и упаковке картофеля. Потребители продукции — торговые сети Нижнего Новгорода, поставщики — сельхозпредприятия Нижегородской области.

В 2010 году решением Каменского сельсовета территория села была расширена на 37,7 га. На данной территории началось строительство коттеджного поселка «Усадьба Каменки». 28 марта 2011 года постановлением № 33 «О присвоение почтовых адресов» были даны названия улицам коттеджного поселка и присвоены почтовые адреса. Застройщиком коттеджного поселка является ООО «Волжская усадьба», дочерняя компания, входящая в состав фармацевтического холдинга ОАО «Катрен».

Специализация — это форма общественного разделения труда, которая характеризует степень обособленности его различных видов и зависит, прежде всего, от уровня развития производительных сил общества.

Деятельность того или иного предприятия сосредотачивается на производстве одного или небольшого числа видов товарной продукции. Этим определяется его место в общественном разделении труда, его специализация. Специализация с.-х. организации характеризуется структурой денежной выручки от реализации продукции сельского хозяйства, специализация изучаемого хозяйства представлена в таблице 2.1

Таблица 2.1

Специализация ОАО «Каменское»

Виды продукции | Денежная выручка, тыс. руб. | Структура выручки, % | 2012 г. в % к 2010 г. | |||||

Зерно | 7,2 | 7,8 | 16,9 | 261,9 | ||||

Картофель | 26,7 | 12,9 | 16,2 | 68,3 | ||||

Итого: | 37,1 | 21,2 | 33,6 | 101,9 | ||||

Молоко | 56,2 | 67,3 | 59,0 | 118,1 | ||||

Крупный рогатый скот | 5,3 | 9,4 | 6,9 | 146,2 | ||||

Итого: | 62,9 | 78,8 | 66,4 | 118,6 | ||||

Всего: | 112,4 | |||||||

По данным таблицы видно, что денежная выручка по растениеводству возросла на 1,9%, а по животноводству на 18,6%. Анализируя структуру выручки можно сказать, что хозяйство специализируется на производстве молока, т. к по структуре выручки молоко составляет 59,0%, а дополнительной отраслью является выращивание и откорм крупного рогатого скота, по структуре выручки эта отрасль занимает 6,9%.

Огромное значение для развития и эффективности производства имеет специализация — это надежный путь рационального использования ресурсов.

Наиболее прямой и полный показатель, характеризующий специализацию хозяйства — коэффициент специализации. Рассчитанный коэффициент специализации (приложение 1), свидетельствует о среднем уровне специализации ОАО «Каменское» Богородского района.

Земельные ресурсы в сельском хозяйстве имеют главное значение. Земля является предметом и средством производства в сельском хозяйстве, а также ресурсом, который позволяет получать материальные блага благодаря своим специфическим особенностям. Земля нуждается в обработке и при рациональном и эффективном землеведении позволяет получать высокие урожаи, выращивать различные культуры и животных.

Таблица 2.2

Состав и структура землепользования ОАО «Каменское»

Экспликация угодий | Годы | В среднем за 3 года | |||||||

га | % | га | % | га | % | га | % | ||

Общая земельная площадь | |||||||||

в том числе сельхозугодий: | 85,2 | 83,0 | 82,7 | 83,7 | |||||

из них пашня | 66,7 | 77,8 | 76,8 | 73,3 | |||||

сенокосы | 2,8 | 1,0 | 1,1 | 1,5 | |||||

пастбища | 16,2 | 4,2 | 4,7 | 8,8 | |||||

прочие земли | 2,2 | 4,0 | 4,1 | 3,4 | |||||

В составе земельных угодий ОАО «Каменское» произошли следующие изменения. Так общая земельная площадь в хозяйстве уменьшилась на 1241 га. В составе землепользования площадь сельхозугодий занимает 85,2% (в 2010 г.), 83,0% (в 2011 г.), 82,7% (в 2012 г.), 83,7% - в среднем за 3 года. Наибольшую площадь занимает пашня, удельный вес которой в структуре сельхозугодий в среднем за 3 года составил 73,3%, а наименьшую — прочие земли, средний удельный вес которых — 3,4%.

Почти каждое предприятие может улучшить структуру основных производственных фондов за счет повышения доли производственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри цехов, размещения его на открытых площадках, где это возможно, а также выноса с производственных площадей непроизводственных служб (складов, контор и т. д.) и размещения на них дополнительного количества оборудования Любое хозяйство не может осуществлять свою деятельность без материально-технических ресурсов. Основные производственные фонды представляют собой важнейшую часть материально-технической базы с.-х. производства. Они являются ведущими факторами роста производительности труда, увеличения объемов производства продукции растениеводства и животноводства.

Таблица 2.3

Состав и структура основных средств на конец года в ОАО «Каменское», тыс. руб.

Виды основных средств | Годы | 2012 г в % к 2010 г. | ||||||

тыс.руб | % | тыс.руб | % | тыс.руб | % | |||

Здания и сооружения | 14,7 | 16,2 | 20,7 | 147,9 | ||||

Машины и оборудования | 66,1 | 64,8 | 57,0 | 90,8 | ||||

Транспортные средства | 4,3 | 3,3 | 3,4 | 81,7 | ||||

Произв. и хоз. инвентарь | 0,2 | 0,1 | 0,1 | 87,3 | ||||

Продуктивный скот | 14,8 | 15,5 | 18,8 | 134,1 | ||||

Итого: | 100,0 | 100,0 | 100,0 | 105,2 | ||||

В целом, анализируя состав и структуру основных средств в ОАО «Каменское» можно сделать следующий вывод, за изучаемый период стоимость увеличилась на 6776 тыс. руб. (5,2%). Наибольший удельный вес в структуре основных фондов занимают машины и оборудование, их стоимость в 2012 г. составляет 78 743 тыс. руб., что на 9,2% меньше чем в 2010 г. Также значительную часть в структуре основных фондов занимают здания и сооружения, за исследуемый период наблюдается увеличение их стоимости. Так, в 2012 году стоимость зданий и сооружений составила 28 544 тыс. руб., что на 47,9% больше чем в 2010 году. Сравнительную небольшую часть в структуре основных фондов занимает продуктивный скот — около 16,4%. В связи с внедрением в производство современной техники — рабочий продуктивный скот не используется совсем.

Важное условие организации эффективного сельскохозяйственного производства — оптимальное формирование и рациональное использование материально — технической базы сельского хозяйства. Совокупность материальных, вещественных элементов, средств производства, которые используются и могут быть использованы в экономических процессах.

Для предприятия понятие материально-технической базы учитывает состояние компонентов: наличие и приспособленность производственных площадей, возраст оборудования, соответствие наличных материальных ресурсов производственной программе.

Данные, характеризующие состояние материально — технической базы в ОАО «Каменское» представлены в следующей таблице 2.4.

Таблица 2.4

Показатели | 2012 г в % к 2010г | ||||

Среднегод.стоим.основных фондов, тыс. руб-всего | 164 268,50 | 199 359,50 | 183 546,00 | 111,7 | |

на 1 среднегодового работника | 1059,80 | 1413,90 | 1529,55 | 144,3 | |

на 100 га сельхозугодий | 2708,47 | 3999,19 | 3779,00 | 139,5 | |

Среднегод.стоим.обор.произ.фондов, тыс. руб-всего | 38 801,50 | 52 104,50 | 55 587,00 | 143,3 | |

на 1 среднегодового работника | 250,33 | 369,54 | 463,23 | 185,0 | |

на 100 га сельхозугодий | 639,76 | 1045,23 | 1144,47 | 178,9 | |

на 100 руб. основных фондов | 23,62 | 26,14 | 30,29 | 128,2 | |

Энергетические мощности, л. с-всего | 7580,00 | 7171,00 | 6920,00 | 91,3 | |

на 1 среднегодового работника | 48,90 | 50,86 | 57,67 | 117,9 | |

на 100 га сельхозугодий | 124,98 | 143,85 | 142,47 | 114,0 | |

Отпущено электроэнергии на произ. нужды, ты.кВт.-ч-всего | 915,00 | 1455,00 | 1093,00 | 119,5 | |

на 1 среднегодового работника | 5,90 | 10,32 | 9,11 | 154,3 | |

Состояние материально-технической базы в ОАО «Каменское» удовлетворительное. За анализируемый период энергетические мощности снизились на 8,7%. Это говорит о том, что на протяжении всего периода выбывали основные средства и значительных поступлений не наблюдалось. Однако стоимость основных производственных фондов увеличилась на 11,7% за счет пассивной части. Отпущено электроэнергии свидетельствует об объеме производства, увеличился на 19,5%, это значит, что может быть открыли новую ферму или стали производить больше продукции. Рост электроэнергии, повышение энерговооруженности и энергообеспеченность свидетельствует о развитие производства.

В с/х. большое значение при рассмотрении материально — технической базы имеют обеспеченность хозяйства энергетическими ресурсами. Энергообеспеченность — это наличие энергетических мощностей в расчёте на 100 гектаров посевной площади Энерговооружённость — это наличие энергетических мощностей в расчёте на 1 среднегодового работника.

Таблица 2.5

Энергообеспеченность и энерговооружённость в ОАО «Каменское»

Показатели | Темп роста, % | ||||

Площадь пашни, га | 95,1 | ||||

Среднегодовая численность работников, чел. | 74,5 | ||||

Наличие энергетических мощностей, л.с. — всего | 91,3 | ||||

на 100 га пашни | 159,7 | 153,5 | 153,3 | 96,0 | |

на 1 работника | 45,9 | 49,1 | 56,3 | 122,5 | |

Израсходовано электроэнергии на производственные нужды, тыс. кВт-час. всего | 119,5 | ||||

в расчёте на 1 работника | 5,5 | 10,0 | 8,9 | 160,2 | |

За последние 3 года в ОАО «Каменское» наличие энергетических мощностей снизилось на 8,7%. Так же прослеживается снижение площади пашни на 4,9%, среднегодовая численность работников снизилась на 25,5%, поэтому энергообеспеченность в исследуемом хозяйстве снизилась на 4%, а энерговооруженность повысилась на 22,5% в связи с сокращение численности работников. Расход по производственным нуждам вырос на 178 тыс. кВт-час., а по расходу на 1 работника прослеживается рост электроэнергии на 60,2%.

Одним из условий стабильности производства, выполнение намеченных планов и принятых обязательств, своевременного и качественного выполнения технологических операций и производственных процессов на всех участках производства является обеспеченность предприятия рабочей силой, состав и структура рабочей силы представлены в таблице 2.6.

Таблица 2.6

Состав и структура рабочей силы ОАО «Каменское»

Группа работников | Годы | В среднем за 3 года | |||||||

чел | % | чел | % | чел | % | чел | % | ||

Численность работников, занятых сельскохозяйственным производством | 93,9 | 93,4 | 97,6 | 95,0 | |||||

Из них рабочие постоянные | 63,0 | 64,2 | 59,3 | 62,6 | |||||

Служащие | 21,8 | 21,9 | 27,6 | 23,5 | |||||

в том числе руководители | 6,1 | 6,6 | 8,9 | 7,1 | |||||

специалисты | 15,8 | 15,2 | 18,7 | 16,4 | |||||

Работники, занятые в подсобных промышленных предприятиях и промыслах | 3,0 | 3,3 | 0,8 | 2,5 | |||||

Работники торговли и общественного питания | 3,0 | 3,3 | 1,6 | 2,7 | |||||

Всего: | |||||||||

Данные таблицы показывают, что в ОАО «Каменское» в сельскохозяйственном производстве занята основная часть рабочих, но происходит ежегодное сокращение рабочей силы, так в 2010 году — 155 чел. (93,9%), в 2011 году сократилось до 141 чел. (93,4%), в 2012 году — 123 чел. (97,6%), в среднем за 3 года составило 139 чел. (95,0%).

Далее определим, какова нагрузка на 1 трудоспособного работника гектар в растениеводстве и коров в животноводстве.

Таблица 2.7

Обеспеченность ОАО «Каменское» трудовыми ресурсами

Показатели | Темп роста, % | ||||

Среднегодовая численность работников, чел. | 79,4 | ||||

операторы машин. доения, дояры | 107,1 | ||||

Нагрузка на 1 трудоспособного работника, га | |||||

с.-х. угодий | 39,1 | 35,4 | 39,5 | 100,9 | |

пашни | 30,6 | 33,1 | 36,7 | 119,8 | |

Коров на 1 доярку, гол. | 96,6 | ||||

Нагрузка сельскохозяйственных угодий на одного трудоспособного работника в 2012 году по сравнению с 2010 годом незначительно возросла на 0,9%. Нагрузка пашни на одного трудоспособного работника увеличилась на 19,8%. Это объясняется сокращением числа работающих в сельском хозяйстве и ростом земель, отведённых под с.-х. угодья. Нагрузка коров на 1 доярку сократилось на 3,4% (2 гол.).

Оплата труда — это систематическое вознаграждение, которое работодатель обязан уплачивать работнику за труд в размере и порядке, определяемом соглашением сторон, основанном на законодательстве, коллективном договоре (соглашении). Термин «заработная плата», нередко используемый в трудовом законодательстве, может рассматриваться как синоним оплаты труда.

Необходимо проанализировать оплату труда в хозяйстве, данные представлены в таблице 2.8.

Таблица 2.8

Оплата труда в ОАО «Каменское» по категориям работников в месяц, руб

Наименование | 2012 г. В % к 2010 г. | ||||

Оплата труда по организации — всего, тыс. руб | 136,1 | ||||

в том числе: | |||||

1 тракториста-машиниста | 136,3 | ||||

1 оператора машин. доения | 154,5 | ||||

1 скотника крс | 100,3 | ||||

руководителей | 110,5 | ||||

специалистов | 113,4 | ||||

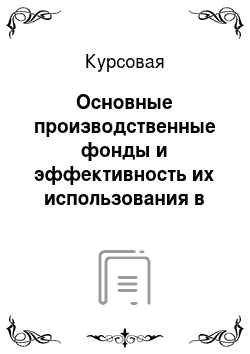

Более наглядно структура оплаты труда по категориям работников в ОАО «Каменское» в 2012 году в нижепредставленной круговой диаграмме.

Рис. 2.1 Структура оплаты труда по категориям работников ОАО «Каменское» в 2012 г.

В целом, заработанная плата всех работников в ОАО «Каменское» достойная. Самая высокая оплата в хозяйстве у руководителей, так как оплата начисляется по окладам с применением надбавок за выслугу лет и за наличие высшего профессионального образования. В 2012 году по сравнению с 2010 годом заработанная плата 1 тракториста-машиниста выросла на 36,3% и составила 18 785 рублей в месяц, заработанная плата 1 доярки выросла на 54,5 и составила 18 785 рублей в месяц.

Для грамотного анализа деятельности предприятия необходимо сделать расчет основных экономических показателей.

Таблица 2.9

Финансовые результаты деятельности ОАО «Каменское»

Показатели | Годы | Отклонение, ± | Темп роста,% | |||

Выручка всего, тыс. руб | 111,2 | |||||

по растениеводству | 101,9 | |||||

по животноводству | 118,6 | |||||

Себестоимость всего, тыс. руб | 136,3 | |||||

по растениеводству | 137,7 | |||||

по животноводству | 142,9 | |||||

Прибыль (убыток) всего, тыс. руб | — 16 036 | — 15 906 | — 16 615 | ; | ||

по растениеводству | — 14 127 | — 6062 | — 8065 | ; | ||

по животноводству | — 1087 | — 9712 | — 10 012 | ; | ||

Рентабельность (убыточность) производства всего, % | 1,1 | — 18,4 | — 17,6 | — 18,6 | х | |

по растениеводству | 8,9 | — 48,5 | — 19,5 | — 28,3 | х | |

по животноводству | 0,7 | — 1,9 | — 16,4 | — 17,1 | х | |

В ОАО «Каменское» в динамике за три года выручка и себестоимость увеличились на 11,2% и на 36,3% соответственно. Себестоимость темпами растет выше, чем выручка, и в связи с этим прибыль в хозяйстве сокращается. Так в 2012 г. прибыли сократилась на 16 615 тыс. руб. Уровень убыточности в целом в 2012 г. составил 18,6%.

Анализ движения и технического состояния основных средств имеет большое значение, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

— коэффициент износа основных средств — показывает степень изношенности основных средств. Он может быть исчислен по всем основным фондам, по промышленно — производственным основным средствам, по активной части основных средств;

— коэффициент технической годности — характеризует степень годности основных средств к эксплуатации;

— коэффициент выбытия основных средств — показывает долю выбывших основных средств;

— коэффициент обновления основных средств — показывает долю вновь поступивших основных средств в общей их стоимости на конец отчетного периода;

Таблица 2.10

Движение и обновление основных средств

Наименование показателя | Исследуемое хозяйство | |||

коэф.износа | 0,28 | 0,40 | 0,34 | |

коэф.годности | 0,66 | 0,60 | 0,66 | |

коэф.обновления | 0,43 | 0,21 | 0,17 | |

коэф.выбытия | 0,28 | 0,28 | 0,28 | |

По данным таблицы видно, что за отчетный год по сравнению с предыдущими техническое состояние основных средств в хозяйстве ухудшилось, так как их обновления не наблюдается. Ежегодно выбывает 28% основных средств. Коэффициента износа к 2011 году вырос, к 2012 году снизился. Основные средства годны к использованию в среднем на 64%.

По климатическому делению Нижегородской области территория АО относится к IV агроклиматическому умеренно-влажному району, что положительно влияет на сельскохозяйственную деятельность хозяйства.

Рассчитанный коэффициент специализации свидетельствует о среднем уровне специализации ОАО «Каменское» Богородского района.

В составе земельных угодий ОАО «Каменское» произошли некоторые изменения, так общая земельная площадь в хозяйстве уменьшилась на 1241 га.

В сельскохозяйственном производстве занята основная часть рабочих.

Эффективность управления организацией определяется динамикой развития и состояния объекта управления, а также применяемой системой показателей оценки результативности. Анализ эффективности управления отраслями н предприятиях АПК показывает, что она зависит от внутрихозяйственного значения отрасли в экономике хозяйства, технологии управления и качества управленческих решений.

3. Современное состояние основных производственных фондов и эффективность их использования Чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности предприятия. Без их наличия вряд ли могло что-либо осуществиться.

Использование основных фондов — процесс функционирования средств производства в течение целого ряда производственных циклов за пределами одного года. Мера использования основных средств фирмой определяется показателями: фондоотдача, фондоемкость, рентабельность производства.

Одна из главных задач предприятий — повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой Рациональное и экономное использование основных фондов является первоочередной задачей предприятия.

Для общего анализа хозяйственной деятельности, планирования капитальных вложений, ввода в действие основных фондов и производственных мощностей всех звеньев промышленности все большее значение приобретает такой показатель эффективности производства, как выпуск продукции на 1 ед. основных фондов, который называют показателем фондоотдачи.

Показатель фондоотдачи (как обобщающий стоимостный показатель использования всей совокупности основных фондов предприятия) определяется путем деления продукции на среднегодовую стоимость производственных фондов. При этом валовая продукция учитывается в неизменных ценах, а основные фонды — по полной первоначальной (или восстановительной) оценке. Показатель фондоемкость определяется делением среднегодовой стоимости на продукцию и показывает, сколько основных фондов приходится на каждую единицу вырученной продукции.

Проблема повышения эффективности использования основных фондов является столь важной для любой организации. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли.

Сельскохозяйственные предприятия имеют большие различия в уровне обеспеченности основными производственными фондами. С увеличением обеспеченности хозяйств фондами повышается эффективность использования не только материальных, но и земельных и трудовых ресурсов. Однако фондообеспеченность растет более высокими темпами, чем фондоотдача. Это объясняется нерациональными объемом и структурой основных производственных фондов.

За последние 3 года в хозяйстве ОАО «Каменское» Богородского района произошло увеличение наличия основных средств.

Данные представлены в таблице 3.1.

Таблица 3.1

Состав и структура основных средств на конец года в ОАО «Каменское», тыс. руб

Виды основных средств | Годы | 2012 г в % к 2010 г. | ||||||

тыс.руб | % | тыс.руб | % | тыс.руб | % | |||

Здания и сооружения | 14,7 | 16,2 | 20,7 | 147,9 | ||||

Машины и оборудования | 66,1 | 64,8 | 57,0 | 90,8 | ||||

Транспортные средства | 4,3 | 3,3 | 3,4 | 81,7 | ||||

Произв. и хоз. инвентарь | 0,2 | 0,1 | 0,1 | 87,3 | ||||

Продуктивный скот | 14,8 | 15,5 | 18,8 | 134,1 | ||||

Итого: | 100,0 | 100,0 | 100,0 | 105,2 | ||||

В целом, анализируя состав и структуру основных средств в ОАО «Каменское» можно сделать следующий вывод, за изучаемый период стоимость основных средств увеличилась на 6776 тыс. руб. (5,2%). За последние три года хозяйство увеличило стоимость основных средств таких как: здания и сооружения (47,9%), продуктивный скот (34,1%). Это говорит об успехах хозяйства обеспечения себя основными средствами.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные. К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения складские помещения, и др.).

Для определения уровня соотношения активной и пассивной частей следует рассмотреть группы основных средств и стоимость каждой из них в отчетном и предыдущем периоде, рассчитать долю каждой группы основных средств в динамике. Эти данные позволят оценить изменения, происходящие в состоянии основных средств. Улучшение структуры основных фондов рассматривается как условие роста производства и показателя фондоотдачи, снижения себестоимости, увеличения денежных накоплений. Именно поэтому предприятия уделяют особое внимание вопросу улучшения активно-пассивной части. Так в структуре изучаемого хозяйства ОАО «Каменское» преобладающей частью является активная.

Таблица 3.2

Группы основных средств | Темп роста, % | |||||||

т. руб. | % к итогу | т. руб. | % к итогу | т. руб. | % к итогу | |||

здания и сооружения | 14,7 | 16,2 | 20,7 | 147,9 | ||||

Итого по пассивной части | 14,7 | 16,2 | 20,7 | 147,9 | ||||

машины и оборудование | 66,1 | 64,8 | 57,0 | 90,8 | ||||

транспортные средства | 4,3 | 3,3 | 3,4 | 81,7 | ||||

производственный и хозяйственный инвентарь | 0,2 | 0,1 | 0,1 | 87,3 | ||||

продуктивный скот | 14,8 | 15,5 | 18,8 | 134,1 | ||||

Итого по активной части | 85,3 | 83,8 | 79,3 | 97,8 | ||||

Итого по основным средствам | 100,0 | 105,2 | ||||||

Обеспеченность ОАО «Каменское» активными основными фондами В период с 2010 по 2012 гг. уровень соотношения активно — пассивной части изменился в сторону увеличения пассивной части на 47,9%, за счет роста групп «Здания и сооружения», что привело к снижению активной части на 2,2%, это связано с уменьшением группы «Машины и оборудование» на 9,2%, «Транспортные средства» на 18,3% и «Производственный хозяйственный инвентарь» на 12,7%.

Уже известно, что основные фонды сохраняют свою натуральную форму в течение ряда лет и переносят свою стоимость на производимую продукцию постепенно в виде амортизационных отчислений. Несмотря на это, основные фонды также имеют свойства полностью выходить из строя, например, при поломке оборудования без способности восстановления, погибать, например, продуктивный и рабочий скот, рушиться, как например, в случае зданий и сооружений, а также обновляться более новыми основными фондами. Благодаря этим свойствам, существует такое понятие, как движение основных средств, т. е. их поступление и выбытие. Поступление их происходит либо за счет ввода дополнительных основных фондов, либо за счет обновления старых. Соответственно, некоторая часть фондов списывается с баланса. Выбытие основных средств имеет место в случае: продажи; прекращение использования вследствие физического и морального износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявление недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях.

Не менее важной характеристикой основных средств является характеристика их технического состояния, которое определяется степенью износа и годности средств. Износ основных фондов делится на моральный и физический. Моральный износ представляет собой уменьшение стоимости действующих фондов вследствие сокращения затрат на производство аналогичных фондов, либо в результате появления более современных, производительных и экономичных их видов. Использование морально устаревшей техники становится неэффективным, следовательно, она должна быть до наступления срока её физического износа заменена новой или подвергнута модернизации. Физический износ обусловлен эксплуатационными факторами, связанными с производственным потреблением основных фондов в процессе эксплуатации, и факторами окружающей природной среды.

С целью анализа движения и состояния основных фондов рассмотрим следующие показатели, представленные в таблице 3.3.

По данным таблицы видно, что за отчетный год по сравнению с предыдущими техническое состояние основных средств в хозяйстве ухудшилось, так как их обновления не наблюдается. Ежегодно выбывает 28% основных средств. Коэффициента износа к 2011 году вырос, а в 2012 году снизился. Основные средства годны к использованию в среднем на 64%.

Таблица 3.3

Показатели движения и состояния основных фондов ОАО «Каменское»

Наименование показателя | Исследуемое хозяйство | |||

коэф.износа | 0,28 | 0,40 | 0,34 | |

коэф.годности | 0,66 | 0,60 | 0,66 | |

коэф.обновления | 0,43 | 0,21 | 0,17 | |

коэф.выбытия | 0,28 | 0,28 | 0,28 | |

В условиях рыночной экономики любое предприятие ставит своей главной задачей получение прибыли и удовлетворение общественных потребностей. В ходе своей деятельности с целью достижения поставленных целей предприятия должно анализировать и планировать свою деятельность, чтобы оптимизировать производственный процесс, соответствие затрат и доходов, выявить слабые стороны и резервы повышения эффективности работы. Для этого необходимо анализировать показатели продуктивной работы предприятия, то есть его обеспеченность основными средствами и энергетическими мощностями.

Основные средства и производственная мощность является исходным пунктом планирования производственной программы предприятия. Она отражает потенциальные возможности объединений предприятий, цехов по выпуску продукции. Определение величины производственной мощности и её использование занимает ведущее место в выявлении и оценке резервов производства. Объем выпуска продукции непосредственно связан с величиной производственной мощности, которая характеризуется максимально возможным годовым (суточным) выпуском продукции определенного ассортимента в неизменных условиях. Понятно, что производственная мощность изменяется, если вводят в действие новые основные фонды, улучшают состояние действующих или ликвидируют старое и ненужное оборудование. Все это нетрудно предусмотреть при планировании производства продукции.

Таким образом, для получения планируемого объема продукции. необходимо достаточное количество как энергетических мощностей, трудовых и материальных ресурсов, так и внеоборотных активов. Поэтому результат напрямую зависит от обеспеченности предприятия основными средствами, показатели которой представлены в таблице 3.4.

Таблица 3.4

Показатели обеспеченности ОАО «Каменское» основными средствами

Показатели | Годы | 2012 г. в % к 2010 г. | |||

Среднегодовая стоимость ОПФ, тыс. руб | 111,7 | ||||

Среднегодовая численность работников, чел | 77,4 | ||||

Площадь с. х угодий, га | 80,1 | ||||

Площадь пашни, га | 95,1 | ||||

Фондовооруженность, тыс. руб | 144,3 | ||||

Фондообеспеченность, тыс. руб: | 139,5 | ||||

на 100 га с. х угодий | 44,65 | 80,22 | 77,81 | 174,3 | |

на 100 га пашни | 57,06 | 85,58 | 83,74 | 146,8 | |

Судя по данным таблицы, наблюдается рост многих показателей обеспеченности предприятия основными средствами. Так фондовооруженность труда возросла на 44,3%, за счет увеличения среднегодовой стоимости основных средств на 11,7% и уменьшением среднегодовой численности работников на 22,6%. Что касается фондообеспеченности предприятия на 100 га с. х угодий и на 100 га пашни, то она увеличилась на 74,3% и 46,8% соответственно, т.к. размер с. х угодий и пашни незначительно изменились.

Наряду с анализом обеспеченности хозяйства основными фондами необходимо изучить его оснащенность энергетическими мощностями, к которым относят тракторы, моторы, комбайны, самоходные машины и автомашины, стационарные двигатели, электромоторы, рабочий скот, мощность источников энергии со стороны (Таблица 3.5).

Таблица 3.5

Показатели обеспеченности ОАО «Каменское» энергетическими мощностями

Показатели | 2010 г. | 2011 г. | 2012 г. | 2012 г. в % к 2010 г. | |

Наличие энергетических мощностей, л. с | 91,3 | ||||

в том числе: | |||||

на 100 га сельхозугодий | 125,0 | 143,9 | 142,5 | 114,0 | |

на 1 работника | 48,9 | 50,9 | 57,7 | 117,9 | |

Отпущено электроэнергии на производственные нужды, тыс. кВт. ч | 137,2 | ||||

в том числе: | |||||

на 1 работника | 4,8 | 9,1 | 8,4 | 177,2 | |

Тракторов всего, шт | 100,0 | ||||

Нагрузка пашни на 1 трактор, га | 226,0 | 233,7 | 214,9 | 95,1 | |

Зерноуборочных комбайнов всего, шт | 100,0 | ||||

в том числе: | |||||

на 100 га убранной площади зерновых | 0,2 | 0,2 | 0,1 | 67,4 | |

Раздатчики кормов и смесители кормов | 200,0 | ||||

Доильные установки и агрегаты | 150,0 | ||||

Энергообеспеченность предприятия снизилась на 7,8%. Энерговооруженность увеличилась на 17,9%, что не является положительным моментом. Расход электроэнергии на производственные нужды увеличился на 37,2%. Это довольно сильное увеличение, которое означает не экономичный расход электроэнергии, также это произошло из-за увеличения её стоимости. Возможно, что увеличение расхода электроэнергии происходит из-за экономии средств на ввод в действие энергосберегающих агрегатов и оборудования, оргтехники. В связи с этим увеличился расход электроэнергии и на 1 работника — на 77,2%.

Что касается наличия техники, то тракторов в хозяйстве осталось прежнее количество. Вследствие уменьшения площади пашни нагрузка на 1 трактор уменьшилась на 4,9%. Зерноуборочных комбайнов к 2011 году стало 3, но к 2012 году число уменьшилось на 1 комбайн, поэтому снизилась обеспеченность комбайнами на 100 га убранной площади зерновых на 32,6%.

Потребность в основных производственных фондах может быть снижена при эффективном их использовании. Поэтому важно давать оценку степени использования фондов в производственном процессе. С этой целью используются различные показатели. Некоторые из них характеризуют общую картину деятельности на предприятии, их называют обобщающими.

Фондоотдача, выпуск продукции на единицу стоимости производственных основных фондов (основного капитала), рассчитывается как отношение стоимости валовой продукции к среднегодовой стоимости основных средств. Показатель фондоотдача характеризует уровень эффективности использования производственных основных фондов. Широко применяется при экономическом анализе, обосновании планов производства.

Повышение фондоотдачи может быть достигнуто на основе внедрения новой техники и передовой технологии, устранения внеплановых простоев машин и оборудования, замены и модернизации устаревшего оборудования, снижения трудоемкости продукции, улучшения качества продукции и устранения" брака, быстрейшего освоения проектной мощности новых предприятий, агрегатов, машин и оборудования, усиления экономического воздействия и материального стимулирования за лучшее использование основных фондов.