Основы планирования показателей работы участка металлургического цеха

Другая группа факторов, от которых зависит структура управления — технологические. В условиях всеобщей автоматизации производственных процессов, преобладание аппаратной из формы, при которой не нужно постоянное присутствие человека, структура управления бывает гораздо более простой, чем там, где производственный персонал велик и занят выполнением сложных ручных операций. Эффективным структурам… Читать ещё >

Основы планирования показателей работы участка металлургического цеха (реферат, курсовая, диплом, контрольная)

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ СВЕРДЛОВСКОЙ ОБЛАСТИ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СРЕДНЕГО ПРОФЕССИНАЛЬНОГО ОБРАЗОВАНИЯ СВЕРДЛОВСКОЙ ОБЛАСТИ Курсовая работа по дисциплине: «Экономика организации (предприятия)»

ОСНОВЫ ПЛАНИРОВАНИЯ ПОКАЗАТЕЛЕЙ РАБОТЫ УЧАСТКА МЕТАЛЛУРГИЧЕСКОГО ЦЕХА Разработал:

Логинов К.О.

Кировоград 2014

Содержание Введение

1. Описательная часть

1.1 Понятие организационно-правовой формы предприятия

1.2 Понятие амортизации и правила ее расчета

1.3 Виды системы управления и организации труда и заработной платы подразделения

2. Практическая часть

2.1 Расчет амортизации по основным фондам участка

2.2 Расчет показателей использования основных фондов участка

2.3 Расчет численности основных рабочих участка

2.4 Расчет годового фонда заработной платы основных рабочих участка

2.5 Расчет годового фонда заработной платы специалистов и служащих участка

2.6 Составление калькуляции себестоимости Заключение

Список использованных источников

Введение

Рыночная экономика предъявляет к руководителям высокие требования. Это объясняется повышением конкуренции, а значит, и ответственности за проводимые и принимаемые решения, планы, идеи. Руководитель все чаще становится перед выбором: либо повышать свою долю персональной ответственности и риска, либо распределить их между партнерами, улучшив шансы на осуществимость своих планов, но снизив уровень собственных притязаний на получение выгоды. В любом случае риск должен быть оправдан, а любые стремления следует подкреплять соответствующими действиями. Инструментом к повышению степени осуществимости идей и проектов служит планирование. Многолетний опыт зарубежных фирм и российских предприятий показал, что недооценка планирования предпринимательской деятельности в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление зачастую приводит к неоправданным экономическим потерям и, в конечном счете, к банкротству.

Важность планирования деятельности предприятия выражена в известном афоризме: «Планировать или быть планируемым», то есть предприятие, которое не умеет или не считает нужным планировать свою деятельность, само становится объектом планирования, средством достижения чужих целей. С общеэкономической позиции планирование есть один из методов регулирования пропорций производства. Долгие годы централизованное планирование было основным регулирующим механизмом в экономике нашей страны. Однако в условиях действия рыночных отношений выступает закон стоимости. Сегодня в разных странах в зависимости от конкретной экономической ситуации использование механизма планирования для регулирования экономики осуществляется по разному. В масштабах же предприятия планирование было и остается основным механизмом регулирования пропорций производства, поскольку его подразделения вступают в отношения друг с другом не как независимые товаропроизводители, а как участники единого производственного процесса.

Планирование — это задание целей системе, процесс проектирования желаемого будущего. Конечным результатом такого процесса являются плановые решения — основа последующей целенаправленной деятельности. Существуют два самостоятельных вида планирования: технико-экономическое планирование (ТЭП) и оперативно-производственное планирование (ОПП). ТЭП предприятия осуществляется планово-экономическим отделом (ПЭО), а в целях — плановоэкономическим бюро (ПЭБ) или отдельными исполнителями, на которых возложено выполнение этих функций. ОПП на предприятии занимается планово-диспетчерский отдел (ПДО). Иногда этот отдел называют планово-производственный отдел (ППО) или просто производственный отдел, а в цехах — планово-диспетчерское бюро (ПДБ). В административном плане работа этих подразделений курируется заместителем директора по экономике и заместителем директора по производству соответственно. Крупные предприятия, как правило, осуществляют разработку всех видов планов: стратегических и тактических, а также осуществляют оперативное планирование. Предприятия меньших размеров упрощают процесс планирования, сводя его к разработке пятилетнего плана и текущего годового плана. Важным элементом планирования является установление содержания работ по планированию.

К ним относятся следующие виды:

— систематический и целевой анализ выполнения показателей планов;

— оценка факторов, влияющих на выполнение планов и при необходимости соответствующее информирование линейных руководителей (периодически или по необходимости, устно или письменно, в регламентированной или письменно, в регламентированной или свободной форме) для принятия необходимых решений и мер;

— подготовка отчетов о работе за прошедший период;

— ведение статистического учета предприятия;

— разработка стратегических и тактических планов;

— доведение разработанных планов до соответствующих подразделений;

— составление нормативных и плановых калькуляций, утверждение цен;

— определение экономической эффективности мероприятий новой техники, технологии, рационализаторских и изобретательских предложений;

— разработка бизнес-планов инвестиционных проектов.

В процессе планирования принимают участие, во-первых, высшее руководство предприятия, во-вторых, команда плановиков, в-третьих, руководители и специалисты подразделений. Высшее руководство является архитектором процесса планирования, определяет фазы и последовательность работ, принимает решения по стратегическому планированию. И, наконец, контролирует выполнение каждого этапа процесса планирования. Руководители и специалисты подразделений принимают решения по планам своего функционального направления деятельности, проводят анализ внутренней и внешней среды организации, осуществляет контроль. Плановая служба выступает «катализатором» процессов планирования, выполняет методологические и исполнительные функции по всем этапам процесса планирования. Актуальность выполнения курсовой работы заключается в том, что разработка её отдельных разделов даёт возможность приобрести навыки объективной и точной оценки практической ситуации, научиться принимать самостоятельные, экономически обоснованные решения в области экономики и управления подразделением предприятия в конкретной ситуации.

Цель курсовой работы — произвести расчет основных показателей работы участка металлургического цеха по варианту № 4, согласно задания преподавателя. Задачи курсовой работы, поставленные для выполнения цели:

— обоснование актуальности и значимости выбранной темы работы;

— получение навыков логического изложения экономических проблем предприятия и путей их решения в конкретной ситуации;

— приобретение опыта работы с экономической литературой;

— использование экономических методов решения поставленных проблем;

— обобщение, закрепление и углубление знаний по дисциплине «Экономика организации (предприятия);

— приобретение практических навыков ведения экономических расчетов на уровне участка;

— обобщение полученных результатов и формулирование выводов. Объект изучения — набор показателей цеха по заданию преподавателя (вариант № 4), представленный в виде информационных данных.

Предметом курсовой работы является расчёт основных технико-экономических показателей работы подразделения предприятия. Информационная база данной курсовой работы включает: нормативно-правовые акты РФ, труды ведущих отечественных авторов, посвященные проблемам экономики предприятий металлургии, статьи, опубликованные в периодических изданиях, а также Интернет-ресурсы. Курсовая работа состоит из введения, двух глав пояснительной записки, пяти глав экономических расчетов, заключения и списка использованных источников.

амортизация управление себестоимость правовой

1. Описательная часть

1.1 Понятие организационно-правовой формы предприятия Предприятие — это самостоятельно хозяйствующий субъект, созданный (учрежденный) в соответствии с действующим законодательством для производства продукции, выполнения работ или оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. После государственной регистрации предприятие является юридическим лицом и может участвовать в хозяйственном обороте. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанность, быть истцом и ответчиком в суде. Юридическое лицо, зарегистрированное в Российской Федерации, должно обладать следующими признаками: 1) наличие у общества (предприятия) организационного единства; 2) обладание в собственности обособленным имуществом; 3) способность нести самостоятельную имущественную ответственность;

4) возможность выступления в гражданском обороте от своего имени, искать и отвечать на суде;

5) предприятие должно иметь самостоятельный баланс и своевременно представлять установленную государственными органами отчетность;

6) предприятие должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

Предприятия можно классифицировать по многим признакам:

— по назначению готовой продукции предприятия делятся на производящие средства производства и производящие предметы потребления;

— по признаку технологической общности различают предприятие с непрерывным и дискретным процессами производства;

— по признаку размеров предприятия делятся на крупные, средние и мелкие;

— по специализации и масштабам производства однотипной продукции предприятия делятся на специализированные, диверсификационные и комбинированные.

— по типам производственного процесса предприятия делятся на предприятия с единичным типом производства, серийным, массовым, опытным.

— по признакам деятельности различают промышленные предприятия, торговые, транспортные и другие.

— по формам собственности различают частные предприятия, коллективные, государственные, муниципальные и совместные предприятия (предприятия с иностранными инвестициями).

В соответствии с гражданским кодексом РФ в России могут создаваться следующие организационные формы коммерческих предприятий [1]: хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Хозяйственные товарищества и общества:

— полное товарищество;

— товарищество на вере (коммандитное товарищество);

— общество с ограниченной ответственностью,

— общество с дополнительной ответственностью;

— акционерное общество (открытое и закрытое).

1) Полное товарищество. Участники его в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам, принадлежащим им имуществом, т. е. по отношению к участникам полного товарищества действует неограниченная ответственность. Участник полного товарищества, не являющейся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество. Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества.

2) Товарищество на вере. Им является товарищество, в котором на ряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обстоятельствам товарищества своим имуществом, имеются участники-вкладчики (коммандисты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

3) Общество с ограниченной ответственностью. Это общество, учрежденное одним или несколькими лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов.

4) Общество с дополнительной ответственностью. Особенностью такого общества является то, что его участники несут субсидирную ответственность по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов. Все другие нормы ГК РФ об обществе с ограниченной ответственностью могут применяться к обществу с дополнительной ответственностью.

5) Акционерное общество. Им признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом. Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции.

Особенности функционирования акционерных обществ заключается в следующем:

— они используют эффективный способ мобилизации финансовых ресурсов;

— распыленностью риска, т.к. каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

— участие акционеров в управлении обществом;

— право акционеров на получение дохода (дивиденда);

— дополнительные возможности стимулирования персонала.

6) Производственные кооперативы. Это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворение требований его кредиторов.

7) Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за собственником имущества. Имущество унитарного предприятия является неделимым и не может быть распределено вкладом (долям, паям). В том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Унитарные предприятия подразделяются на две категории:

— унитарные предприятия, основанные на праве хозяйственного ведения;

— унитарные предприятия, основанные на праве оперативного управления.

Право хозяйственного ведения — это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами.

Право оперативного управления — это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества.

Право хозяйственного ведения шире права оперативного управления, т. е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении. Предприятия могут создавать различные объединения.

Порядок создания и ликвидации предприятий в Российской Федерации следующий:

Вновь созданные предприятия подлежат государственной регистрации. С момента государственной регистрации предприятие считается созданным и приобретает статус юридического лица. Для государственной регистрации предприятия учредители предъявляют следующие документы:

— заявление о регистрации предприятия, составленного в произвольной форме и подписанного

— учредителями предприятия;

— учредительный договор о создании предприятия;

— устав предприятия, утвержденный учредителями;

— документы, подтверждающие внесение не менее 50% уставного капитала предприятия на счет;

— свидетельство об уплате государственной пошлины;

— документ, подтверждающий соглашение антимонопольного органа на создание предприятия.

В учредительном договоре должны содержаться следующие сведения: наименование предприятия, место его нахождения, порядок управления его деятельностью, сведения об учредителях, размер уставного капитала, доля каждого учредителя в уставном капитале, порядок и способ внесения вкладов учредителями в уставной капитал.

В уставе предприятия должны обязательно содержаться также сведения: организационно-правовая форма предприятия, наименование, место нахождения, размер уставного фонда, состав и порядок распределения прибыли, образование фондов предприятия, порядок и условия реорганизации и ликвидации предприятия.

Для отдельных организационно-правовых форм предприятий в учредительных документах (учредительном договоре и уставе), помимо перечисленных, содержатся и другие сведения.

Государственная регистрация осуществляется в течении трех дней с момента представления необходимых документов, либо в течение тридцати календарных дней с даты почтового отправления, указанной в квитанции об оплате учредительных документов. Отказ в государственной регистрации предприятия может быть сделан при несоответствии представленных документов закону. Решение об отказе в государственной регистрации может быть обжаловано в суде.

Прекращение деятельности предприятия может быть осуществлено в следующих случаях:

— по решению учредителей;

— в связи с истечением срока, на которое создано предприятие;

— в связи с достижением цели, ради которой было создано предприятие;

— в случае признания судом недействительной регистрации предприятия, в связи с допущенными при его создании нарушениями закона или иных правовых актов, если эти нарушения носят неустранимый характер;

— по решению суда, в случае осуществления деятельности без надлежащего разрешения (лицензии) либо деятельности, запрещенной законом, либо с неоднократным или грубым нарушением закона или иных правовых актов;

— в случае признания предприятия несостоятельным (банкротом), если оно не в состоянии удовлетворить требования кредиторов.

Важным моментом при создании и ликвидации предприятий является также информирование Федеральной налоговой службы (ФНС) по месту регистрации предприятия, а также предоставление в налоговую службу информации об открытии или закрытии расчетного счета. Взаимодействие с ФНС вообще обязательно на любом этапе бизнеса и забывать об этом не следует, т.к. за непредоставление сведений и отчетов предусмотрены штрафы.

1.2 Понятие амортизации и правила ее расчета Основные фонды — это средства производства, используемые в производстве в течение многих циклов и сохраняя при этом свою начальную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К основным фондам относится земля, производственные здания, сооружения, машины, оборудование, приборы, инструменты, то есть весь физический производственный капитал предприятия. Как правило, к основным фондам относят фонды со сроком службы более одного года и стоимостью более 100 минимальных размеров оплаты труда. Объем основных средств исчисляется в стоимостном выражении, т. е. в виде их денежной стоимости. Таким образом, можно сказать, что основные фонды каждого предприятия — это денежные средства, вложенные в основные средства производства. Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т. д.). Непроизводственные основные фонды не участвуют в процессе создания продукции (производственные здания и сооружения, жилые дома, детские сады, клубы, стадионы, поликлиники, и т. д.).

Существуют следующие группы основных производственных фондов:

— здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения и т. д.).

— сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т. д.).

— передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети и т. д.);

— машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины и пр.);

— транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т. д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования);

— инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т. д.), кроме специального инструмента и специальной оснастки;

— производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т. п.);

— хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, сейфы, множительные аппараты и т. п.);

— прочие основные фонды.

В состав этой группы включают библиотечные фонды, музейные ценности и т. д. Удельный вес (в процентах) различных групп основных фондов в общей стоимости их на предприятии представляет структуру основных фондов. В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы. Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию.

Осуществляется этот процесс путем включения части стоимости основных фондов в себестоимость произведенной продукции (работы). После реализации продукции предприятие получает эту сумму средств, которую использует в дальнейшем для приобретения или строительства новых основных фондов. Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений за определенный период времени (год, квартал, месяц) представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления. Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации — это установленный размер амортизационных отчислений на полное восстановление за определенный период времени по конкретному виду основных фондов, выраженный в процентах к их первоначальной балансовой стоимости. Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств производится одним из следующих способов: линейным, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования каждого основного средства, способом списания стоимости пропорционально объему продукции, ускоренным методом амортизации (увеличение размера амортизационных отчислений по линейному способу).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования. Линейный способ относится к самому распространенному. Его используют примерно 70% всех предприятий. Популярность линейного способа обусловлена простотой применения. Линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования на предприятии. При применении линейного метода, норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

На = (1/n) x 100%, (1)

где На — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

(2)

где, А — ежегодная сумма амортизационных отчислений;

Сперв — первоначальная стоимость объекта;

На — норма амортизационных отчислений. Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы полезного использования.

Каждое предприятие может проводить переоценку своих основных средств. Переоценка — уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен. Данна процедура может быть использована:

— для определения реальной рыночной стоимости основного средства;

— привлечения инвестиций (например, для определения залоговой стоимости при получении кредита и др.);

— при планируемом увеличении уставного капитала (которое может потребоваться, например, для привлечения средств путем выпуска ценных бумаг);

— в целях финансового анализа для уточнения формирования себестоимости продукции и ее цены.

Проведение переоценки объектов основных средств является правом, а не обязанностью организаций. Проведение переоценки основных средств носит добровольный характер. Переоцениваться могут только объекты основных средств, принадлежащие организации на праве собственности.

Переоценка производится путем пересчета первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Решение о проведении (непроведении) переоценки закрепляется в приказе об учетной политике организации. В приказе нужно отразить:

— какие объекты подлежат переоценке: все основные средства или отдельные группы однородных объектов основных средств;

— методику отражения переоценки на счетах бухгалтерского учета,

— лиц, ответственных за проведение переоценки.

Если организация однажды решила провести переоценку, то в дальнейшем регулярное проведение переоценки становится обязательным.

Результатом переоценки является уценка (восстановительная стоимость меньше остаточной) или дооценка (восстановительная стоимость больше остаточной) стоимости. После переоценки восстановительную стоимость принимают за первоначальную стоимость.

1.3 Виды системы управления и организации труда и заработной платы подразделения Эффективное функционирование организации и ее подразделений, работающих в металлургической промышленности невозможно без постоянной их координации, которая входит в задачу системы управления — совокупности форм, с помощью которых на практике реализуется процесс управления. К таким формам можно отнести субъекты управленческой деятельности, связи между ними, цели функции, методы, технические приемы управления и пр.

Система управления имеет свою структуру, которая представляет собой упорядоченный набор образующих ее элементов, тем или иным способом связанных друг с другом. Как и система управления, ее структура многогранна, однако в ней можно выделить базовый элемент — совокупность субъектов (органов) управления и связей между ними. Управление производственными и технологическими процессами в металлургической промышленности, протекающими в рамках подразделений, осуществляется ими самими, но для того, чтобы организация успешно функционировала в целом, деятельность самих подразделений должна в свою очередь координироваться, для чего создаются специальные управленческие подразделения или должности. Таким образом, управленческая структура состоит из двух элементов: органов управления непосредственно производственными процессами и органов общего управления — то есть, деятельность организации в целом и ее управленческих звеньев. Чем глубже разделение труда и большее разнообразие видов деятельности имеет место в организации, тем сложнее ее общая, а соответственно и управленческая структура. Это обусловлено, с одной стороны, многообразием производственных и технологических взаимосвязей как таковых; а с другой стороны, растущим числом подразделений, работу которых необходимо координировать. В теории и практике управления очень важное значение имеет так называемый диапазон контроля, то есть предельное число объектов, которыми можно эффективно управлять.

Средняя величина диапазона контроля составляет 7−10. На высших этажах управления он равен 4−5, а на низших, при выполнении простых работ, может достигать 20−30 и даже значительно больше. Узкий диапазон контроля ведет к тому, что руководитель имеет возможность поддерживать постоянные контакты с подчиненными, обмениваться с ними необходимой информацией, более качественно управлять ими; в то же время здесь есть опасность того, что он будет излишне вмешиваться в их дела и ограничивать свободу поведения. При широком диапазоне контроля руководитель может оказаться перегруженным координацией работы подчиненных и потерять из виду стратегические задачи.

Структуры управления в предприятиях металлургической промышленности бывают функциональные, дивизиональные, программно-целевые, проектные, матричные. На конкретную структуру управления влияют несколько групп факторов и прежде всего масштаб и структура самой организации. Первый определяет, будет ли управленческая структура «высокой», или «плоской», а вторая задает ее тип — функциональный, дивизиональный и т. п.

Другая группа факторов, от которых зависит структура управления — технологические. В условиях всеобщей автоматизации производственных процессов, преобладание аппаратной из формы, при которой не нужно постоянное присутствие человека, структура управления бывает гораздо более простой, чем там, где производственный персонал велик и занят выполнением сложных ручных операций. Эффективным структурам управления свойственны: — взаимосвязанность, взаимовлияние отдельных звеньев, при котором воздействие на одно вызывает соответствующие изменения в других; - динамичность и гибкость, способность быстро приспосабливаться к новым внешним и внутренним условиям, для чего управленческая структура должна быть в минимальной степени инерционной, а также содержать в себе элемент, отвечающий за ее упорядочение и улучшение ее свойств; - стабильность, то есть способность сохранять равновесие при возмущающих действиях внутренних и внешних факторов. Исторически первой (в начале ХХ века) сложилась функциональная структура управления крупным предприятием металлургической промышленности, основу которой составляли выполняемые ими функции — производство, сбыт, научные исследования, и органы управления создавались для обеспечения этих функций. Функциональная структура выросла из так называемой простой бесцеховой, на основе которой управляются мастерские и малые предприятия металлургической промышленности с числом работников, не превышающим диапазона контроля. Здесь функции организации еще слабо расчленены, и управление ими сосредоточено в руках руководителя, который направляет свою деятельность исполнителей на рабочих местах, поэтому подобная структура является одноуровневой.

С усложнением производства предприятия из мастерских выросли до размера цехов со многими десятками рабочих мест объединенных по тем или иным, обычно технологическим принципам в участки. Соответственно усложнилась и их управленческая структура. Она по-прежнему оставалась бесцеховой, однако, уже сложной превратившейся из одноуровневой в двухуровневую. Такая структура и стала непосредственной предшественницей функциональной. В полной мере функциональной структурой управления является цеховая, в основе которой находится предприятие, объединяющее несколько специализированных цехов, разделенных на участки, которые являются первичными звеньями управленческой структуры. Таким образом управленческая структура становиться трехуровневой. Именно в рамках данной структуры деятельность организации стала группироваться не по операциям или технологиям, а по функциям: финансы, маркетинг, научные исследования. Все соответствующие виды деятельности получили организационное оформление в виде самостоятельных цехов, отделов, служб.

Преимущества функционального подхода к построению управленческой структуры состоит в следующем:

— обеспечивается стратегическая направленность управленческого процесса за счет централизации на высшем уровне принятия решений по реализации соответствующих функций, что создает условия для разработки и осуществления единой технической, производственной и сбытовой политики;

— создаются необходимые условия для централизации текущего управления и контроля за реализацией стратегических установок и интеграции таким образом текущих и перспективных задач;

— на основе предельной рационализации структуры управления обеспечивается его высокая экономичность, надежность коммуникаций, исключается дублирование отдельных функций;

— создается возможность поддерживать высокие стандарты деятельности за счет концентрации в подразделениях специалистов, занятых подготовкой управленческих решений в соответствующей сфере деятельности.

Рост масштабов отдельных предприятий металлургической промышленности имеет свои границы, за которыми они теряют управляемость, а затраты на производство стремительно увеличиваются. Поэтому в современных условиях развитие фирм, и в первую очередь промышленных, осуществляется по линии создания производственных комплексов, состоящих из связанных между собой предприятий оптимального размера, а не концентрации выпуска продукции только на каком-то одном. Структура управления каждого из этих предприятий по-прежнему строится в соответствии с функциональным принципом, но для фирмы в целом, представляющей собой объединение самостоятельных хозяйствующих единиц, которые зачастую обладают правом юридического лица и полностью отвечают за результаты своей деятельности, этот принцип уже не подходит. В основе управления такого рода фирмами лежат структуры с отделениями или дивизиональные, которые начали появляться в 20-х гг. нашего столетия. Дивизиональная структура представляет собой совокупность функциональных структур, у которой стратегические функции централизованы на организационном уровне в штаб-квартире и офисе главного руководителя. Именно здесь вырабатывается политика фирмы в различных сферах деятельности, создаются различные планы и программы, осуществляется общий контроль.

Реализация же текущих управленческих функций переместилась в низовые структуры — отделения и суботделения. Предприятия и организации металлургической промышленности, входящие в отделение, получили статус суботделений, также имеющих широкую производственную и экономическую самостоятельность. Такие структуры обладают существенными преимуществами. Находясь ближе всего к потребителям, они лучше знают спрос, быстрее переориентируют производство, эффективнее осуществляют техническое и социальное развитие. Наряду с достоинствами, такая структура управления имеет немалые недостатки. Так, в каждом отделении осуществляются функции, во многом дублирующие общефирменные, что приводит к дополнительному росту управленческого персонала, а соответственно и расходов на его содержание.

Стратегическая направленность деятельности современного предприятия металлургической промышленности часто связана с реализацией крупных межфункциональных комплексных программ, в связи, с чем возникают так называемые программно — целевые управленческие структуры, существующие в двух вариантах. Если деятельность по выполнению программы обособляется и основывается на полностью приданных ей производственных подразделениях, структура управления ею строится на основе проектного принципа, учитывающего временный характер ее существования, особенности производственных процессов и конкретную ситуацию. Исполнители программы в этом случае административно подчиняются ее управленческим структурам. Однако программа может выполняться подразделениями, продолжающими наряду с этим свою обычную деятельность, и тогда ее управленческие структуры выступают лишь координаторами ее реализации. Исполнители административно им не подчиняются, а лишь выполняют указания, связанные с содержанием работы. Такой подход к управлению, получивший название матричного, может быть реализован и самостоятельно в матричных организациях металлургической промышленности. Все работающие в их рамках сотрудники, занятые реализацией постоянно сменяющих друг друга заданий, одновременно подчиняются двум руководителям — подразделения и проекта, компетенции которых четко разграничена. Она выполняет чисто административные функции: обеспечивает деятельность подразделения необходимыми материальными, трудовыми, финансовыми ресурсами, следит за соблюдением трудовой дисциплины, наказывает, поощряет, организует повышение квалификации.

Подобная управленческая структура имеет немало достоинств. Она обеспечивает высокую целевую ориентацию работы, ее быструю адаптацию к меняющейся ситуации, создает возможность руководителю проекта сосредоточиться на решении поставленных задач, не отвлекаясь на административные и хозяйственные дела, позволяет более оперативно маневрировать ресурсами. Но едва ли не самое главное достоинство матричной управленческой структуры заключается в том, что руководители подразделения и проекта, подчиняющиеся одновременно общему высшему руководителю, как бы уравновешивают притязания друг друга, что придает управлению большую стабильность и ослабляет его бюрократизацию. В то же время матричная управленческая структура обладает рядом недостатков. В частности, двойное подчинение работников делает ее внутренне весьма конфликтной, поскольку каждому исполнителю приходиться подчиняться требованиям двух руководителей, далеко не всегда имеющих одинаковую направленность. Кроме того, такая управленческая структура сложна, громоздка, плохо приспособлена к работе в критических ситуациях и требует для своего внедрения весьма высокой общей культуры персонала. Вопрос организации системы оплаты труда рабочих металлургических предприятий рассматривается в двух направлениях, а именно направление финансирования таких работ и направление распределения финансовых ресурсов. Учитывая то, что все подразделения имеют свои бюджеты, то направление финансирования строится в разрезе финансовых бюджетов конкретного подразделения.

Каждому структурному подразделению предприятия ежемесячно доводится бюджет затрат, где учитывается сумма на производство продукции в разрезе стоимости товарно-материальных ценностей (ТМЦ) и стоимости человеческих ресурсов. Далее по итогам месяца остатки финансовых средств подлежат распределению между работниками цеха как поощрение за бережное использование производственного оборудования, теплои энергоресурсов в цехе. В случае если цехом использовано больше средств, нежели было предусмотрено соответствующим бюджетом, то депремируются все работники за перерасход выделенных средств. Если размер депремирования не покрывает размера перерасхода, то бюджет следующего месяца уменьшается на сумму оставшегося перерасхода в текущем месяце.

Указанная схема построения оплаты стимулирует контроль со стороны цеха за проведением технологического процесса, объемами работ, используемыми материалами, а также временем проведения работ. В свою очередь руководство цех выануждено оптимизировать количественный состав своего персонала и максимально эффективно его использовать. Таким образом, достигается здоровая конкуренция и контроль, повышается необходимость оптимизации численности персонала подразделения, внедрения рационализаторских предложений и тому подобного. Система оплаты труда в любом подразделении должна обеспечивать материальную заинтересованность всего персонала в осуществлении всех положений и мероприятий по проведению работ.

Рабочий должен быть заинтересован в качественном осуществлении всех поставленных перед цехом планов с минимальными трудовыми затратами, в обеспечении оптимальных режимов, в безотказной работе и безопасности эксплуатации, в снижении простоев в плановых ремонтах, в исключении внеплановых простоев, аварий и брака в работе энергетического оборудования, в сохранении работоспособности оборудования и сетей в течение установленного ремонтного цикла при проведении заданных системой текущих ремонтов. В соответствии с этим, в металлургических цехах применяется повременно-премиальная система оплаты труда. Повременно-премиальная форма заработной платы предусматривает не только оплату отработанного времени, но и выплату премии за качество работы.

Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Заработок работника определяют умножением часовой или дневной тарифной ставки его разряда на количество фактически отработанных им часов или дней. Оплата труда работникам подразделения производится на основании месячного плана. Рабочие цеха разделены на бригады. Все члены каждой бригады заинтересованы в выполнении максимального объема работ минимальным количеством людей.

Существенным стимулом повышения качества работы является премиальная оплата труда. Она предусматривает поощрение персонала за: — качество выполняемых работ по ведению технологического процесса. — безаварийность. Премия за безаварийность выплачивается лишь при отсутствии аварий оборудования или сетей, включенных в список основного оборудования по цеху. При авариях за отчетный период премия не выплачивается. При браке в работе размер премии сокращается. Случаи травматизма, а также нарушений техники безопасности соответствующих видов оборудования и сетей, противопожарных правил, а также должностных инструкций приравниваются к аварии или браку в работе.

Полный размер премии выплачивается при отсутствии случаев нерационального расхода энергетических ресурсов. Премирование подразделяется по следующим критериям: ?в зависимости от категорий работающего персонала: — премирование отдельных категорий персонала (рабочих, руководителей, специалистов или служащих). Этот вид премирования применяется, как правило, для оценки производственных результатов; - премирование для всех категорий персонала, например премирование за выслугу лет или за общие результаты работы («тринадцатая» зарплата); в зависимости от времени выплаты премии:

— по итогам работы подразделения за месяц; - по итогам работы подразделения за квартал; - по итогам работы подразделения за год; ?в зависимости от периодичности выплат: регулярное;

— единоразовое; в зависимости от фонда, из которого начисляются выплаты:

— из фонда на оплату труда работников;

— из фонда потребления индивидуального характера (т.е. за счет внереализационных расходов (чистой прибыли предприятия));

— в зависимости от отношения к налогообложению: — учитываемое в целях налогообложения; - не учитываемое в целях налогообложения; ?в зависимости от размера получаемой премии:

— фиксированное;

— в виде процента от какого-либо показателя.

Наказание работников цеха производится по утвержденному перечню производственных упущений. За них работники могут лишаться премии полностью или частично. Пример таких упущений — прогулы, появление на работе в состоянии алкогольного или наркотического опьянения, нарушения правил техники безопасности, пожарной безопасности, правил внутреннего трудового распорядка и т. д. Лишение или снижение размера премии производится за тот расчетный период, в котором упущение было совершено или обнаружено, и оформляется приказом.

Социальная политика является составной частью механизма совершенствования качества рабочей силы и условий ее эффективной реализации. Объектом воздействия социальной политики являются не только занятые работники предприятия, но и бывшие работники предприятия, в том числе вышедшие на пенсию. Предприятие предоставляет своим работникам возможность выбора льгот и услуг по своему усмотрению на определенную сумму из своеобразного «меню»: заработной платы, пенсий от фирм, страхование жизни, других льгот, выбор времени работы, отпуска и т. д. и их комбинации.

В последнее время на предприятиях, используя опыт зарубежных стран, используются дополнительные выплаты к заработной плате для стимулирования заинтересованности работника в укреплении здоровья. Это выплаты в виде денежного вознаграждения за отказ от курения, выплаты лицам, не проболевшим ни одного рабочего дня в течение года, выплаты работникам предприятия, постоянно занимающимся спортом. Все средства выплачиваются в конце года и весьма значительны. Такие дополнительные льготы, выплаты и гарантии, несомненно, увеличивают расходы предприятия на рабочую силу, удорожая стоимость единицы труда. Однако очевидны и положительные стороны социальной политики (повышение мотивации, стабилизация коллектива и др.). Таким образом, социальная политика, реализуемая на предприятии, выгодна и для работников, и для администрации.

2. Расчетная часть

2.1 Расчет амортизации по основным фондам участка

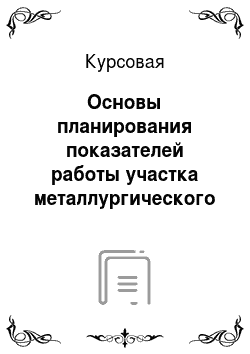

Произведем расчет годовой суммы амортизации по основным фондам участка металлургического цеха, используя данные варианта 4. Схема участка приведена на рисунке 1.

Рис. 1. Схема участка металлургического цеха Перечень основного оборудования участка металлургического цеха приведен в таблице 1. Кроме того к основным фондам отнесем и здание самого цеха. Рассчитаем расчетную стоимость здания цеха. Длина цеха — 78 м, ширина — 27,6 м, площадь — 2152,8 мІ. Стоимость 1 мІ зданий из сборных железобетонных конструкций по заданию к проектированию (вариант № 4) составляет 17 000 рублей. Кроме того, корректирующий коэффициент, соизмерения стоимости здания с рыночными ценами, равен 0,65. Отсюда стоимость здания будет равна:

78 * 27,6 * 17 000 * 0,65 = 23 788 440 руб.

Данные по количеству, стоимости и нормам амортизации основных фондов взяты по условию задания преподавателя (вариант № 4). Расчет годовой суммы амортизации приведен в таблице 1.

Таблица 1 — Расчет общей первоначальной стоимости и годовой суммы амортизации по основным фондам участка

Перечень основных фондов участка | Псед (руб) | Кол-во ед. | Псобщ. (руб) | На полное восстановление основных фондов | ||

На пв (%) | Аспв (руб) | |||||

Здания 1. Здания участка | 12,50 | |||||

Итого по зданиям | ; | |||||

Рабочие машины и оборудование 1. Отражательная печь | 14,30 | |||||

Итого по рабочим машинам и оборудованию | ; | |||||

Транспортные средства 1. Электропогрузчик ЭП-103К 2. Тележка электрическая ЭТМ;2т | 1 798 830 965 400 | 12,50 12,50 | 224 854 120 675 | |||

Итого по транспортным средствам | ; | |||||

Инвентарь производственный и хозяйственный 1. Пылесос промышленный КУ-002 2. Стол из н-стали 3. Стеллаж для хранения документов 4. Стол офисный 5. Контейнер для гидропрессования | 14 320 8975−30 6542−90 | 3 5 | 26 926 43 950 30 450 19 629 | 9,10 10,00 5,60 10,00 10,00 | 1303 2693 2461 3045 1963 | |

Итого по производственному и хозяйственному инвентарю | ; | ; | ||||

Итого по всем основным фондам | ; | ; | ||||

Для расчета расходов на содержание и эксплуатацию оборудования: | ||||||

Общая первоначальная стоимость рабочих и силовых машин и оборудования, транспортных средств, и нструмента и приспособлений | 4 105 010 | |||||

Общая сумма амортизации перечисленных видов основных средств | 708 749 | |||||

Для расчета цеховых расходов: | ||||||

Общая первоначальная стоимость зданий, сооружений, передаточных устройств, инвентиря | 23 923 715 | |||||

Общая сумма амортизации перечисленных видов основных средств | 2 985 020 | |||||

1) Псед. — первоначальная стоимость за одну единицу, руб.

2) Псобщ — общая первоначальная стоимость, руб. (Кол.4 = Кол. 2 x кол.3)

3) Годовая сумма амортизации по каждому виду основных фондов рассчитывается по следующей формуле:

Аспв = (Псобщ x На пв): 100%, (3)

где Аспв — годовая сумма амортизации, руб.;

На пв — норма амортизации на полное восстановление, %.

2.2 Расчет показателей использования основных фондов участка Для оценки уровня использования основных производственных фондов предприятия применяется целая система показателей. 1) Обобщающие показатели использования основных средств: — фондоотдача — показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов:

Fo = ТП: Fс. г, (4)

где Fо — фондоотдача;

ТП — объем товарной продукции, руб.;

Fс.г — среднегодовая стоимость основных фондов, руб.

— фондоемкость — величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

Fе = Fс. г: ТП, (5)

где Fе — фондоемкость.

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость — к снижению.

— фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника:

Fв = Fс. г: Чппп, (6)

где Fв — фондовооруженность, руб./чел.;

Чппп — среднесписочная численность промышленно-производственного персонала за год.

— техническая вооруженность труда (Fв.тех):

Fв.тех = Fакт: Чппп, (7)

где Fакт — среднегодовая стоимость активной части ОПФ.

— рентабельность основных средств (фондорентабельность) показывает долю прибыли, приходящуюся на рубль стоимости ОС:

Rос = (П: Fс. г) x 100%, (8)

где П — прибыль (балансовая или чистая).

— критерий эффективности использования ОПФ на предприятии (Ээф). Показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда:

Ээф = ?ПТ: ?Fв, (9)

где ?ПТ — темп прироста производительности труда за период, %;

?Fв — темп прироста фондовооруженности труда за период, %.

2) Движение основных средств характеризуется следующими показателями:

— коэффициент поступления (ввода) Квв:

стоимость вновь поступивших ОС Квв = стоимость ОС на конец периода, (10)

— коэффициент обновления Коб:

стоимость новых ОС Коб = стоимость ОС на конец периода, (11)

Этот показатель характеризует степень технического прогресса ОФ за определенный период.

— коэффициент выбытия Квыб:

стоимость выбывших ОС Квыб = стоимость ОС на начало периода, (12)

— коэффициент ликвидации Кл:

стоимость ликвидированных ОС Кл = стоимость ОС на начало периода, (13)

— коэффициент прироста Кпр:

стоимость вводимых ОС — стоимость выбывших ОС Кпр = стоимость ОС на конец периода (14)

— коэффициент замены Кзам:

стоимость выбывших в результате износа ОС