В условиях долгового кризиса, когда государство испытывает трудности с выполнением ранее взятых обязательств по погашению и обслуживанию государственной задолженности, используются следующие методы управления: рефинансирование, реструктуризация, конверсия, аннулирование долгов, консолидация и секьюритизация долга.

В современных условиях наиболее часто государства используют такой метод управления долгом, как рефинансирование, что представляет собой процесс погашения существующих государственных займов за счет привлечения новых. Однако это делает страну зависимой от внешних кредиторов, которые впоследствии могут диктовать стране свои условия не только экономического, но и политического характера.

Опасность этого метода управления государственным долгом заключается в том, что он может вовлечь заемщика в бесконечную спираль наращивания долга до того момента, пока кредиторы не откажутся предоставлять новые займы. Рефинансирование может дать краткосрочный экономический эффект, но малоэффективно в долгосрочном периоде.

Реструктуризация долга означает изменения в условиях долгового контракта, в соответствии с которым кредитор предоставляет должнику какую-либо уступку или преимущество. Например, кредитор может пролонгировать сроки выплаты долга, временно отсрочить выплату процентов по долгу, принять меньший платеж, чем обусловлено в договоре. Реструктуризация дает должнику время для изменения экономической ситуации. Однако объявление о реструктуризации долга может ограничить доступ к другим источникам финансирования, негативно влиять на поведение коммерческих банков и инвесторов, что выражается в снижении объемов прямых иностранных инвестиций, вывозе капиталов из страны, т. е. ведет к снижению оценки конкурентоспособности государства.

Как вариант реструктуризации долга можно рассматривать консолидацию долга, которая предполагает предоставление кредиторам возможности переноса срока погашения внешней задолженности на более отдаленный период в соответствии с согласованными с заемщиком условиями.

Возможна схема сокращения государственного долга через механизм секьюритизации. В этом случае страна-должник эмитирует новые долговые обязательства в виде облигаций, которые либо непосредственно обмениваются на старый долг, либо продаются. В случае продажи полученные средства направляются на выкуп старых обязательств. Если новые ценные бумаги торгуются на рынке с меньшим дисконтом, такая операция приведет к сокращению общего объема задолженности.

Аннулирование долга означает полный или частичный отказ страны от платежей по всем займам включая проценты. Аннулирование государственного долга объявляется в нескольких случаях. Во-первых, в случае финансовой несостоятельности государства, т. е. его банкротства. Во-вторых, аннулирование задолженности может стать следствием прихода к власти новых политических сил, которые по определенным причинам отказываются признать финансовые обязательства предыдущего правительства.

Конверсия долга предполагает различные механизмы сокращения величины внешней задолженности и облегчения условий по обслуживанию внешнего долга. Это может быть обмен внешнего долга на собственность или на ценные бумаги государства-должника. Данный процесс возможно реализовать путем проведения тендеров по обмену пакетов акций приватизированных предприятий на долговые обязательства государства.

При конверсии долга в акции инвесторы желают получить лучшие национальные активы, что не всегда выгодно государству. Кроме того, ряд предприятий, представляющих интерес для инвесторов, могут являться стратегически важными объектами для государства.

При проведении приватизации существует возможность выпуска государственных конвертируемых облигаций, которые по желанию инвестора могут обмениваться на акции приватизируемого предприятия. Такой инструмент позволяет государству разместить на международных финансовых рынках приуроченный к приватизации выпуск конвертируемых облигаций на относительно льготных условиях.

Несмотря на повышенную волатильность мировых финансовых рынков, период 2011;2012 гг. отличался регулярным появлением «окон возможностей», позволяющих заемщикам наращивать объемы размещения облигаций. Объемы эмиссии этих инструментов как развитых государств, так и стран формирующихся рынков продолжает расти. При этом неопределенность ситуации в Европейском союзе и макроэкономические проблемы некоторых развитых стран способствуют повышению спроса на финансовые инструменты стран формирующихся рынков, включая Россию.

В 2012 г. Российская Федерация успешно разместила три выпуска облигаций внешних облигационных займов общим объемом 7 млрд долл. США, за один выход на рынок полностью выполнив Программу государственных внешних заимствований на год. Спрос со стороны инвесторов составил более 24 млрд долл. США, то есть более чем в три раза превысил фактический объем размещения.

Данная сделка стала самым крупным по объему размещением еврооблигаций суверенными государствами из числа стран формирующихся рынков после размещения Катаром в 2009 г. аналогичного объема суверенных еврооблигаций. При этом займ со сроком до погашения 30 лет и объемом 3 млрд долл. США стал первым в истории столь длинным российским выпуском, подтвердившим уверенность зарубежных инвесторов в состоянии и долгосрочных перспективах российской экономики.

По сравнению с предыдущим выходом России на внешние рынки в 2010 г. размещение 2012 г. характеризуется существенно более низкой доходностью выпущенных инструментов и качественно лучшей структурой инвесторов за счет появления существенной доли новых институциональных (консерватиных) держателей.

Размещение еврооблигаций позволило достичь следующих целей:

— решена стратегическая задача по расширению и кардинальному улучшению инвесторской базы в государственные ценные бумаги Российской Федерации;

— установлены новые, более благоприятные ориентиры по доходности для российских корпоративных заемщиков, способствующих сокращению их издержек по привлечению долгового финансирования на международных рынках капитала;

— обеспечено снижение средней доходности по портфелю российских суверенных облигаций.

В целях сохранения присутствия России как суверенного заемщика на международных рынках капитала и поддержания постоянного доступа к ресурсам этих рынков в период 2013;2015 гг. планируется:

— продолжать осуществлять размещение еврооблигаций Российской Федерации в ограниченных объемах с учетом имеющегося спроса;

— формировать репрезентативную кривую доходности по заимствованиям Российской Федерации в различных валютах, прежде всего, в долларах США и евро;

— создавать дальнейшие предпосылки для привлечения долгосрочных инвесторов, диверсифицированных по типам и географическому признаку;

— поддерживать постоянный диалог с широким кругом глобальных инвесторов.

ЗАКЛЮЧЕНИЕ

Сегодня долговая проблема потеряла свою былую остроту и уже не может рассматриваться в качестве «дамоклова меча», который в любой момент грозит стать причиной очередного финансового катаклизма.

В области внешнего долга, безусловно, имеется заметный прогресс. В первую очередь это касается досрочного погашения «дорогих долгов» и использования накопленных в Стабилизационном фонде средств.

Предложенные в работе уравнения динамики внутренней и внешней государственной задолженности имеют как теоретическое, так и практическое значение. При этом теоретические и прикладные аспекты тесно переплетаются, что не позволяет рассматривать их автономно друг от друга. Наиболее значительным общеметодологическим результатом проведенного анализа является вывод о чрезвычайно низкой вероятности устойчивого функционирования экономических систем при сокращающейся государственной задолженности. Это в свою очередь свидетельствует об узости диапазона эффективных значений управляемых параметров, что диктует жесткие требования к монетарно-долговой и бюджетной политике государства.

Примечательно, что доказательство данного тезиса получено имитационно-аналитическим путем, то есть с помощью анализа математической структуры моделей динамики государственного долга и проведения экспериментальных расчетов для наиболее репрезентативных экономических режимов. Подобная схема исследования долговых стратегий восполняет имеющийся теоретический пробел в теории государственного сектора экономики, ибо ранее существовавшие подходы к обоснованию тенденции роста государственного долга базировались либо на чисто эмпирическом анализе соответствующих динамических рядов, либо на анализе специфики механизма функционирования финансовых институтов государства в демократических сообществах.

Несмотря на то, что построенные разностные модели динамики государственной задолженности могут быть уточнены и переработаны для макроэкономического прогнозирования, их широкое использование в чисто прогнозных целях вряд ли целесообразно. Наиболее эффективное применение моделей может быть достигнуто на стадии формирования и принятия конструктивных макрорешений и выработки общей линии в проведении долговой политики. Для этого при проведении модельных расчетов основной акцент должен быть сделан на получении качественной картины процесса.

Следует отметить наиболее интересные направления дальнейших количественных исследований. На наш взгляд, это прежде всего межстрановой анализ и исследование специфики национальных экономик с точки зрения наличия условий для реализации эффективной долговой политики. Было бы полезно оценить эффективные границы макроэкономических параметров, включая управляемые переменные, для таких стран, как США, Япония, Германия, а также для других развитых государств.

Основными потенциальными потребителями разработанного модельного инструментария являются федеральные ведомства в лице Министерства финансов, Министерства экономики и Центрального банка России. Оперативное отслеживание эффективных границ ключевых макропараметров позволит, на наш взгляд, вплотную приблизиться к синтезу системы государственного регулирования, включающей фискально-бюджетные и монетарно-долговые инструменты. В настоящее время практические макрорешения в указанных сферах являются почти полностью независимыми. Определенный интерес данный инструментарий представляет и для Министерства иностранных дел и Министерства внешних экономических связей России, которые могут использовать его в качестве аналитического аппарата по обоснованию целесообразности осуществления той или иной внешнеполитической стратегии.

Андрианов В. Масштабы внешней задолженности. // Экономист. 2010. № 12.

Aнoкин А. Ю. Финансовая составляющая «проблемы глобальных дисбалансов» и мировой экономике // Проблемы прогнозирования. 2012. N4.

Балацкий Е., Свистунов В. Прогнозирование внешнего долга: модели и оценки. // Мировая экономика и международные отношения. 2012. № 2. с. 40−46.

Билалов М. Г. Проблемы международных долгов и пути урегулирования внешней задолженности России // Дис. канд. экон. наук. — Москва, 2002.

Буглай В.Б., Ливенцев Н. Н. Международные экономические отношения. — М.: Финансы и статистика. 2008. с. 143.

Вавилов А., Ковалишин Е. Проблемы реструктуризации внешнего долга России: теория и практика // Вопросы экономики. 1999. № 5. С. 78−93.

Вавилов А. П. Проблемы реструктуризации внешнего долга России: теория и практика. // Вопросы экономики. 2004. № 5. с. 78−87.

Вавилов Ю. Я. Государственный долг. — М.: Перспектива. 2002. 100 с.

Воронин Ю.М., Селезнев А. З., Чередниченко Л. Г. Россия: экономический рост. — М.

2004. С.110−115.

Велетминский И. Досрочное погашение долга Парижскому клубу // Российская бизнес-газета от 22.

08.2005г.

Внешний долг России и проблемы его урегулирования. Под ред. Л. Н. Красавиной. — М.: Финансы и статистика. 2012. 189 с.

Внешний долг РФ // РИА «Новости» 05.

01.2013г.

Гайдар Е. Т. Долгое время. Россия в мире: очерки экономической истории. М.: Дело. 2005. 656 с.

Данилов Ю. Особенности национального управления государственным долгом // Pro et Contra. 2002. № 2 (7). С. 80−99.

Дж. Ю. Стиглиц. Глобализация и мировые тенденции.- М: Национальный общественно-научный фонд. 2012.

Доклад Института Европы РАН для Правительства и Центрального банка Российской Федерации «Единая европейская валюта ЕВРО и национальные интересы России». -«Вестник Банка России». 2003, № 62. с.39−59.

Иванченко О. И. Внешний долг России: проблемы и перспективы выплаты // Дис. канд. экон. наук. — Москва, 2002.

Косенкова К. В. Совершенствование системы управления внешним государственным долгом Российской Федерации // Дис. канд. экон. наук. — Краснодар, 2011. 225 с.

Миклашевская А. У российских компаний прибавилось капитализации // Коммерсант от 04.

10.2010г.

Набиуллин И. К. Внешний долг России: состояние, проблемы, пути решения // Дис. канд. экон. наук. — Москва, 2002. 155 с.

Нетреба П. Минфин запретит госкомпаниям внешние заимствования // Коммерсантъ. 09.

12.2010.

Нечаев А. Внешний долг пошел на поправку // Российская бизнес-газета от 21.

01.2011г.

Нечаев А. Меняем внешний долг на внутренний // Российская бизнес-газета от 20.

01.2010г.

Подвинская Е. С. Об управлении внешним долгом. // Финансы. 2012. № 3. с. 22−24.

Родионов Ю. В. Роль внешних заимствований в развитии экономики Российской Федерации // Автореф. дис. канд. экон. наук. — Москва, 2009.

Саркисянц А. Г. Финансовые кризисы и проблема суверенного долга. // Финансы. 2012. № 10. с. 26−29.

Смирнов О. В. Государственный внешний долг России: проблемы и перспективы. // Финансы. 2012. № 8. с.72−73.

Селезнев А. З. Государственный долг России: иллюзии и реальность.// «Экономист». 2012. № 3.

Селезнев А. З. Об использовании стабилизационного фонда. // «Экономист». 2010. № 9

Селезнев А. З. Государственный и муниципальный долг. // М. АТиСО, 2008.

Улюкаев А. В. Об основных направлениях политики Правительства Российской Федерации в сфере государственного долга на 2010;2012 годы и комплексе мер по ее реализации". // Коммерсант. 2010. № 39.

Хейфец Б. А. Проблемы управления внешним долгом и зарубежными активами в условиях глобализации: на примере России. Дис. … док. экон. наук. Москва. 2001. 367 с.

Шохин С. О. Анализ состояния государственного внешнего долга Российской Федерации // Бюллетень Счетной палаты РФ. 2004. № 9. С. 167−211.

Эффективность управления государственным долгом. Материалы научной конференции в Счетной палате РФ. — М.: «Финансовый контроль». 2012

A hearne A., Clinc W. R., L ee К. Т., Park Y. C., P isani-Ferry J.

W illiamson J. G lobal Imbalances: Time for Action.

Peterson Institute for International Economics, 2012

Buira A., Abeles M. The IMF and the Adjustment of Global Imbalances / G24 Technical Group Meeting. Geneva, 2011.

Clinc W. R. The Case for a New Plaza Agreement. Institute for International Economics, 2012

Cooper R. N. Living with Global Imbalances: A Contrarian View // Policy Briefs in International Economics / Institute for International Economics. 2010.

E ichcngreen В. G lobal imbalances: The new economy, the dark matter, the savvy investor and the standard analysis? // J ournal of Policy Modelling.

2012. V ol. 28, N 6.

P. 645−652.

Global Financial Stability Report / IMF. April 2012

Hausmann R., Sturzencgger F. U.S. and Global Imbalances. Can Dark matter Prevent A Big Bang? // Working Paper / Kennedy School of Government. Harvard University, 2011.

IMF, World Economic Outlook Database, April 2012

Коlin D. L. The Effects of Globalization on Inflation and Their Implications for Monetary Policy / FRB of Boston’s 51st Economic Conference «Global Imbalances — As Giants Evolve». Chatham, Massachusetts, 2010.

Maeric D. The business of making money. Private equity’s strengths and its increasingly apparent weaknesses // The Economist. 2012. July 5.

Mapping the Global Capital Market: Third Annual Report / McKinsey Global Institute World Economic Outlook / IMF. 2012. April.

Mcissncr С. М., Taylor A. M. Losing our Marbles in the New Century? The Great Rebalancing in Historical Perspective / Federal Reserve Bank of Boston Conference. Chatham, Mass., 2011.

Моес G., Fret/ L. Global imbalances, saving glut and investment strike. Banque de France, 2012.

Rato R. de Correcting Global Imbalances — Avoiding the Blame Game / Remarks at. the Foreign Policy Association Financial Services Dinner at NY. IMF, 2012.

Материалы официального сайта Минфина России www.minfin.ru.

Материалы официального сайта Центрального Банка Российской Федерации www.cbr.ru.

Материалы официального сайта Правительства России www.gov.ru.

ПРИЛОЖЕНИЯ Приложение 1

Исходные условия «классического» сценария, %.

Годы Темп экономического роста Темп инфляции Темп прироста валютного курса Относительный первичный дефицит* Относительный совокупный дефицит* Доля эмиссионного покрытия дефицита Ставка по внутреннему долгу 2001 4,5 10,0 7,1 -4,0 0,0 0,0 15,0 2002 5,0 8,0 6,7 -4,0 0,0 0,0 15,0 2003 5,5 7,0 6,9 -3,7 0,0 0,0 15,0 2004 6,5 7,2 7,3 -3,5 0,0 0,0 15,0 2005 5,1 7,0 7,1 -3,5 0,0 0,0 15,0 2006 5,8 7,0 6,9 -3,3 0,0 0,0 14,0 2007 6,2 6,8 6,9 -3,2 0,0 0,0 14,0 2008 6,2 6,5 6,5 -3,2 0,0 0,0 14,0 2009 5,7 6,2 6,3 -3,0 0,0 0,0 14,0 2010 6,8 6,2 6,1 -2,8 0,0 0,0 14,0 2011 7,0 5,0 5,0 -2,6 0,0 0,0 13,0 2012 6,8 5,0 4,9 -2,4 0,0 0,0 13,0 2013 6,5 5,0 5,1 -2,3 0,0 0,0 13,0 2014 5,8 5,0 5,0 -2,2 0,0 0,0 13,0 2015 6,8 5,0 5,0 -2,0 0,0 0,0 13,0 * При вычислении относительного дефицита имеется в виду отношение дефицита к ВВП; знак плюс означает дефицит, минус — профицит.

Приложение 2

Результаты расчетов по «нейтральному» сценарию, %.

2001 117,1 23,8 93,3 35,3 19,2 16,1 2002 116,4 23,6 92,8 30,4 14,5 15,9 2003 118,9 24,1 94,8 30,5 14,6 15,9 2004 123,7 25,1 98,6 31,5 15,1 16,4 2005 128,7 26,1 102,6 32,8 15,7 17,1 2006 133,9 27,1 106,8 33,2 16,3 16,9 2007 139,3 28,2 111,1 34,5 16,9 17,6 2008 144,9 29,4 115,6 35,9 17,6 18,3 2009 150,8 30,5 120,3 34,6 15,6 19,0 2010 156,9 31,8 125,1 36,0 16,2 19,8 2011 163,2 33,0 130,2 36,5 16,8 19,7 2012 169,8 34,4 135,4 38,0 17,5 20,5 2013 176,6 35,7 140,9 39,5 18,2 21,3 2014 183,8 37,2 146,6 41,1 18,9 22,2 2015 191,2 38,7 152,5 42,8 18,7 23,1

Буглай В.Б., Ливенцев Н. Н. Международные экономические отношения. — М.: Финансы и статистика. 2008. с. 118.

Mapping the Global Capital Market: Third Annual Report / McKinsey Global Institute World Economic Outlook / IMF. 2012. April. P. 105.

E ichcngreen В. G lobal imbalances: The new economy, the dark matter, the savvy investor and the standard analysis? // J

ournal of Policy Modelling. 2012. V ol. 28, N 6. P. 224.

Rato R. de Correcting Global Imbalances — Avoiding the Blame Game / Remarks at. the Foreign Policy Association Financial Services Dinner at NY. IMF, 2012. P. 26.

Косенкова К. В. Совершенствование системы управления внешним государственным долгом Российской Федерации // Дис. канд. экон. наук. — Краснодар, 2011. С. 30

Составлено автором на основе: Родионов Ю. В. Роль внешних заимствований в развитии экономики Российской Федерации // Автореф. дис. канд. экон. наук. — Москва, 2009. С. 13−14.

Гайдар Е. Т. Долгое время. Россия в мире: очерки экономической истории. М.: Дело. 2005. С. 340

Гайдар Е. Т. Долгое время. Россия в мире: очерки экономической истории. М.: Дело. 2005. С. 341

Косенкова К. В. Совершенствование системы управления внешним государственным долгом Российской Федерации // Дис. канд. экон. наук. — Краснодар, 2011. С. 31

Шохин С. О. Анализ состояния государственного внешнего долга Российской Федерации // Бюллетень Счетной палаты РФ. 2004. № 9. С. 173

Набиуллин И. К. Внешний долг России: состояние, проблемы, пути решения // Дис. канд. экон. наук. — Москва, 2002. С. 26

Гайдар Е. Т. Долгое время. Россия в мире: очерки экономической истории. М.: Дело. 2005. С. 344

Данилов Ю. Особенности национального управления государственным долгом // Pro et Contra. 2002. № 2 (7). С. 81

Вавилов А., Ковалишин Е. Проблемы реструктуризации внешнего долга России: теория и практика // Вопросы экономики. 1999. № 5. С. 79.

Составлено на основе: 1) Официальный сайт ЦБ РФ:

http://www.cbr.ru/statistics/?Prtid=svs; 2) Родионов Ю. В. Роль внешних заимствований в развитии экономики Российской Федерации // Автореф. дис. канд. экон. наук. — Москва, 2009. С. 14−15.

Билалов М. Г. Проблемы международных долгов и пути урегулирования внешней задолженности России // Дис. канд. экон. наук. — Москва, 2002. С. 91

Хейфец Б. А. Проблемы управления внешним долгом и зарубежными активами в условиях глобализации: на примере России. Дис. … док. экон. наук. Москва. 2001. С. 154

Составлено на основе: Официальный сайт ЦБ РФ:

http://www.cbr.ru/statistics/?Prtid=svs

Материалы официального сайта Минфина России www.minfin.ru.

Соснин А. Е. Моделирование динамики государственного долга России. // Финансы. 2012. № 1. с. 78

Подвинская Е. С. Об управлении внешним долгом. // Финансы. 2012. № 3. с. 22

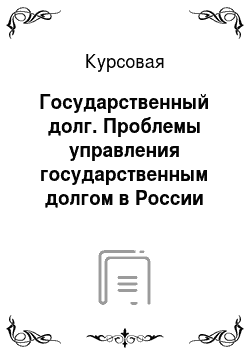

Причины государственных внешних заимствований

стихийные бедствия (землетрясение, наводнения)

Случайные обстоятельства

(природно-климатические причины)

Военные действия; политическая стабильность государства; ликвидация диспропорций в платежном балансе государства экономического развития

Субъективные обстоятельства

(условно-случайные причины)

Финансирование экономического развития; государственное предпринимательство; активная социальная политика государства; циклические колебания в экономическом развитии государства; трансформация модели экономического развития

Объективные обстоятельства

(постоянные и периодически действующие причины)