Кредитный риск и банкротство кредитной организации

Управление внутренними банковскими рисками, в конечном счете, призвано способствовать повышению эффективности финансовой деятельности банка и росту его устойчивости. Наилучшим способом достижения высокой эффективности управления рисками считается приведение стратегии банка в соответствие с меняющимися финансовыми, политическими, технологическими и социальными условиями его функционирования. Одним… Читать ещё >

Кредитный риск и банкротство кредитной организации (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические аспекты исследования кредитных рисков и банкротства кредитных организаций

- 1. 1. Сущность и виды рисков в коммерческих банках

- 1. 2. Характериситка кредитных рисков и организация процесса управления ими

- 1. 3. Информационная база анализа кредитных рисков

- 1. 4. Формы обеспечения возвратности кредитов

- 1. 5. Банкротство кредитных организаций (российский и зарубежный опыт)

- 2. Анализ кредитных рисков и банкротства на примере американского банка Lehman Brothers

- 2. 1. История создания и деятельности банка

- 2. 2. Мировой финансовый кризис и его влияние на деятельность банка

- 2. 3. Анализ поведения менеджмента банка для решения проблем

- 3. Разработка мероприятий и рекомендаций по совершенствованию методов управления кредитными рисками в практике деятельности российских банков

- 3. 1. Международные подходы к проблеме кредитных рисков

- 3. 2. Пути совершенствования управления кредитными рисками в российских банках

- Заключение

- Список использованной литературы

- Приложение 1

- Приложение 2

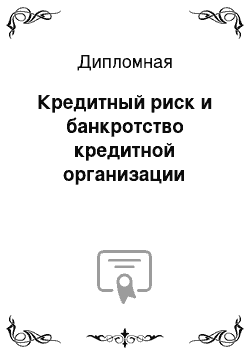

5). Данный метод эффективен в случае масштабной дестабилизации банковской системы с вовлечением большого количества кредитных организаций, а также при условии наличия значительной доли однородных кредитов (по видам займов, условиям погашения, группам заемщиков и т. д.).

┌─────────────────────────────┐

┌───────┤ Центральный банк, ├──────┐

│ │Агентство по реструктуризации│ │

│ └───────┬─────────────────────┘ │

│ │ /│ │

│ Оценка Выкуп │

┌─────────┴─────────┐ │/ │ ┌─────────┴─────────┐

│ Разработка условий│ ┌───────────────┴──┐ │ Государственные │

│ выкупа проблемных │ │ Проблемные активы│ │ долговые │

│ активов │ │ │ │ обязательства, │

│ │ │ │ │ денежные средства │

└─────────┬─────────┘ └──────────────────┘ └─────────┬─────────┘

│ /│ │

│ │

│ ┌─────────┴────────┐ │

└───────────>│ Кредитные │<�───────────┘

│ организации ├────────────┐

└──────────────────┘ │

┌──────────────────┐ │

│ Доходоприносящие │<�───────────┘

│ активы │

└──────────────────┘

Рисунок 3.1- Общая схема выкупа проблемных активов В таблице 3.1 представлены данные и параметры выкупа в тех странах, где применялся этот метод Децентрализованная схема предусматривает создание структур по работе с проблемными активами в составе или за пределами отдельных банков. По мнению специалистов, такая схема эффективна в случае небольшого числа проблемных банков, а также при работе с кредитами предприятий, поскольку в этом случае все займы индивидуальны и большое значение имеет информация о клиенте. Примером применения децентрализованного метода может служить Польша, где государство потребовало у кредитных организаций выделения специальных структурных подразделений по работе с проблемными кредитами Таблица 3.1- Основные параметры выкупа проблемных кредитов в годы протекания банковских кризисов Страна Цена выкупа,% от номинала Примечание Венгрия 100; 80; 50 В зависимости от принадлежности банка (государственный или коммерческий) игода, которым датировались долговыеобязательства Мексика 100 Оплачивалась балансовая стоимостьпроблемного кредита за вычетомсозданного резерва Чехия 60 Выкуп осуществлялся по среднерыночнымценам Южная Корея 45; 3 Цена покупки для обеспеченных инеобеспеченных кредитов соответственно В ряде стран (Швеция, Япония) использовались обе схемы одновременно.

После выкупа у коммерческих банков проблемной задолженности практиковалось несколько вариантов работы с ней. Так, в Мексике все выкупленные у банков кредиты были переданы в управление этим же банкам. Средства, получаемые банками от управления данными займами, шли на погашение обязательств перед Банковским фондом защиты сбережений. Однако в большинстве стран управление проблемными активами так и оставалось в ведении специально созданного агентства.

Существует две основные стратегии по управлению проблемными кредитами. Первый вариант: кредиты незамедлительно продаются с целью избежания дальнейшего снижения качества. Основным недостатком данного варианта является низкая продажная стоимость проблемных активов. Второй вариант: агентство некоторое время управляет проблемными активами, а затем продает их по более высокой цене.

В качестве удачного примера реализации второго варианта управления недействующими кредитами можно привести Трастовую корпорацию по урегулированию, созданную в США в 1989 г. За пять лет данная организация реализовала проблемные активы номинальной стоимостью 400 млрд долл. Средняя цена проданных активов составила около 90% от их первоначальной балансовой стоимости при цене приобретения, равной 40 — 60% от номинала.

Среди процедур, наиболее часто применяемых агентствами по управлению проблемными активами, можно выделить: проведение открытых торгов по продаже проблемных активов; банкротство должников; реструктуризацию долга; привлечение частных специализированных организаций по управлению и продаже активов (коллекторские агентства). Видно, что эти меры практически ничем не отличаются от мер, используемых обычными коммерческими банками при управлении портфелем проблемной задолженности.

Безусловно, методы урегулирования проблемной задолженности далеко не исчерпываются вышеперечисленными и определяются множеством внешних и внутренних факторов, имевших место в той или иной стране в момент банковского кризиса. Необходимо помнить и о законодательных ограничениях, накладываемых в раде стран на некоторые операции с проблемными активами.

Выше мы уже отмечали, что на основе проблем, выявленных мировым финансовым кризисом 2008;2009 годов Базельским комитетом по банковскому надзору был разработан целый ряд рекомендаций по улучшению контроля за рисками банков.

3.

2.Пути совершенствования управления кредитными рисками в российских банках

При анализе структуры рисков современных российских банков важно разграничить их по сфере возникновения и влияния на активы и капитал кредитных организаций. В зависимости от сферы возникновения банковские риски классифицируются на страновой риск, риск финансовой надежности отдельного банка, а также риск отдельной банковской операции. В частности, страновые риски концентрируются в основном вокруг политической неопределенности и макроэкономической нестабильности. Риски, сопряженные с конкретным банком, связаны с недостаточностью его капитала, с несбалансированной ликвидностью, с недостаточностью обязательных резервов и т. п. Наконец, риски по банковским операциям могут быть вызваны неплатежами контрагентов, невозмещением по выданным гарантиям, невозвратом кредита и т. п.

По характеру банковской операции риски целесообразно разделять на риски по балансовым операциям и по внебалансовым операциям. Зачастую кредитный риск, возникающий по балансовым операциям, распространяется и на внебалансовые операции, например, при банкротстве фирм (при невозврате кредитов увеличивается риск выплаты по банковским гарантиям). Здесь важно правильно учесть степень возможных потерь от одной и той же деятельности, проходящей одновременно как по балансовым, так и по внебалансовым счетам. Так, оценку степени риска операции по валютным опционам (новым видам ценных бумаг) следует производить исходя не только из валютного риска, но и рыночного, риска по операциям с ценными бумагами, а также рисков по отдельным внебалансовым операциям: с гособязательствами, депозитными сертификатами, с доверительным управлением собственностью и т. п.

Риск концентрации банковских операций вокруг определенного заемщика или получателя инвестиций, эмитента долговых обязательств, а также вокруг источника кредитных ресурсов характерен для любой фирмы в рыночной экономике.

Однако для банков этот риск приобретает особое значение, поэтому в качестве показателей для общего анализа отрасли заемщика предлагаем следующие:

1) текущее экономическое состояние отрасли (достаточность капитала, рентабельность и платежеспособность предприятий), в которой банк размещает свои кредитные или инвестиционные активы;

2) перспективы развития отрасли (масштабы производства, освоение новых рынков по территориальному и товарному признаку, уровень капитализации фирмами своей прибыли);

3) цикличность развития отрасли (периоды прошедших и ближайшего спадов и подъемов, амплитуда колебания объема производства, нормы прибыли, уровня рентабельности, курсов акций акционерных предприятий);

4) конкуренция (равномерность деления рынка в данной отрасли, влияние цен конкурирующих фирм, сила субститутной конкуренции);

5) устойчивость предприятий отрасли к изменениям в технологиях и технике (быстрота морального устаревания основных средств), а также зависимость отрасли от импорта ресурсов;

6) структура отраслевых затрат, средние по отрасли финансовые показатели, а также диверсификация производства (количественное, качественное и стоимостное распределение ассортимента продукции);

7) барьеры для вступления в отрасль, а также степень директивного воздействия государства на ее субъектов и устойчивость отношений между акционерами и менеджерами крупных предприятий.

Вместе с тем лимиты финансирования банками конкретных отраслей и предприятий (и, соответственно, объемов рисков, принимаемых на себя банками) во многом определяются субъективными решениями банковских кредитных и инвестиционных менеджеров. Поэтому рисковые потери банков от реализации субъективных рисков во многом зависят от того, насколько банковские менеджеры учитывают объективные реалии рыночной экономики при кредитовании и инвестировании. Существуют различные формы «скрытого кредитования», которые значительно искажают картину рискованности банковской деятельности в стране. В частности, по данным Банка России порядка 45% всех банковских кредитов юридическим лицам в России предоставляются фирмам, участвующим вместе с банками в различных группах, в том числе финансово-промышленных. А это, в свою очередь, означает усиление риска концентрации, поскольку в этом случае банки попадают в зависимость от финансового состояния группы.

Вместе с тем необходимо заострить внимание на риске собственной ликвидности банка. Именно незапланированное снижение ликвидности выступает основной конечной причиной большинства банковских банкротств. Под этим понимается опасность ситуации, при которой банк, предоставляющий ссуды или приобретающий ценные бумаги на финансовом рынке, окажется не в состоянии выполнить свои обязательства как перед заемщиком (продавцом на рынке денег или ценных бумаг), так и перед собственными кредиторами.

Такая опасность ущерба для банка связана с движением его собственных активов и пассивов, заставляя его прибегать к помощи заимствований на денежном рынке для восполнения образовавшегося разрыва между входящими и исходящими денежными потоками, иначе говоря, разрыва ликвидности. Длительный отток значительного количества привлеченных банком средств, например депозитов, или снижение объемов

Управление внутренними банковскими рисками, в конечном счете, призвано способствовать повышению эффективности финансовой деятельности банка и росту его устойчивости. Наилучшим способом достижения высокой эффективности управления рисками считается приведение стратегии банка в соответствие с меняющимися финансовыми, политическими, технологическими и социальными условиями его функционирования. Одним из надежных средств управления внутренними банковскими рисками в современных условиях конкуренции между кредитными организациями выступает непрерывное обновление и децентрализация управленческих полномочий, перераспределение и делегирование важных функций управления бизнес-процессами в банке. Этот процесс должен быть непрерывным и осуществляться в соответствии с профессионально разработанными и апробированными ориентирами. Такое организационное и финансовое реструктурирование носит название «реинжиниринг» управления банками как субъектами финансового рынка.

Кроме того, важное значение, для минимизации рисков имеет значение те методики и модели, которые уже наработаны для расчета рисков, а также предварительный анализ заемщиков и операций еще на стадии принятия решения. Пример банкротства Lehman Brothers показал необходимость выведения риск-менеджеров из влияния топ-менеджеров банка и целесообразно было бы подчинить их, как службу внутреннего контроля банка, непосредственно Совету директоров. Это позволит принимать взвешенные и обоснованные решения при возникновении спорных ситуаций и позволит избежать придумывания сделок «репо105», «репо 108» и т. п.

На основании целей по минизации рисков можно сформулировать основные задачи, которые должны решаться в процессе реализации внутрибанковского контроля и снижения рисков банковской деятельности:

— совершенствование системы внутренних нормативных документов, определяющих полномочия, правила, процедуры принятия решений, затрагивающих интересы банка, его акционеров и клиентов;

— выполнение банком требований законодательства и нормативных актов Банка России, а также внутренних нормативных документов банка, определяющих его политику и регулирующих его деятельность;

— совершенствование системы бухгалтерского учета и отчетности;

— обеспечение эффективного управления рисками банковской деятельности, развитие информационного и аналитического обеспечения процессов управления и контроля;

— поддержание высокого профессионального уровня персонала кредитной организации;

— принятие своевременных и эффективных мер для устранения выявляемых недостатков и нарушений в деятельности банка.

Следовательно, можно сделать следующий вывод относительно роли и места внутрибанковского контроля в обеспечении минимизации банковских рисков.

Во-первых, контроль должен осуществляться непрерывно и комплексно, реализуясь на протяжении всех этапов процесса управления банковскими операциями.

Во-вторых, контроль не только логически завершает процесс управления, начатый выработкой целей и задач, но также является началом для принятия новых управленческих решений. В этом реализуется его место в управленческом процессе, когда контроль служит отправной точкой и завершающим этапом принятия управленческих решений, связанных с финансовыми операциями с банками.

При всем единстве целей и задач контроля следует выделять его разновидности. Исходя из поставленных целей, задач, роли и места внутрибанковского контроля в процессе снижения банковских рисков, можно выделить следующие его виды:

— по функциональной специфике решаемых задач — административный, бухгалтерский, финансовый, правовой, технологический и управленческий контроль;

— в зависимости от объемов и полноты охвата различных аспектов банковских операций — полный или частичный, комплексный или тематический, сплошной или выборочный;

— в зависимости от времени совершения контрольных мероприятий — предварительный, текущий и последующий контроль над банковскими операциями;

— по источникам информации и анализа данных, на основе которых осуществляется контроль, — его документальный, фактический и компьютерный виды;

— в зависимости от используемых мероприятий и процедур при осуществлении внутреннего контроля — аудит, анализ, ревизию, мониторинг и др.

Относительно новым понятием в области внутрибанковского контроля является мониторинг. Это особая процедура реализации контроля, при которой осуществляется постоянное наблюдение над оказанием различными подразделениями банка финансовых услуг и немедленное реагирование на возникающие отклонения от заданных показателей. Она означает непосредственное и непрерывное осуществление обратной связи, с целью принятия корректирующих решений без отрыва от управления. Таким образом, посредством мониторинга формирование и реализация каждого последующего управленческого решения мотивируется минимизацией нарушений установленных норм и правил, допущенных при реализации предыдущих решений. В конечном счете — это направлено на минимизацию рисков и банковских потерь при операциях с различными финансовыми активами, на максимизацию их доходности.

Для реализации контроля над принимаемыми банком на себя рисками его организационная структура должна обеспечивать адекватное и беспрепятственное распределение информации, чтобы достичь согласованной работы всех сотрудников любого коммерческого банка.

Заключение

В ходе проведения анализа кредитных рисков были рассмотрены причины возникновения кредитных рисков банка, а также ситуации, которые могут привести кредитную организацию к банкротству.

Была проведена классификация рисков и выявлено, что кредитный риск и риск ликвидности тесно взаимосвязаны друг с другом. Дано определения кредитного риска, Кредитный риск, обусловленный неспособностью или нежеланием партнера действовать в соответствии с условиями договора, является основным риском, с которым сталкиваются банки в процессе своей деятельности. Этот риск возникает при совершении кредитных операций, а также при сделках с ценными бумагами, другими финансовыми активами, при выдаче банком гарантий, акцептов и прочих операциях. Определена его взаимосвязь с операционным, страновым, рыночным, финансовым, риском потери ликвидности на микрои макро-уровнях экономики.

В ходе исследования был рассмотрен механизм анализа кредитного риска с использованием стресс-тестирования, особенно популярный на зарубежом, и находящийся еще в стадии разработки на российском рынке для корпоративного кредитования. По рекомендации Банка России стресс-тестирование используется банками для определения своего финансового состояния безотносительно к своим заемщикам. Основным требованием к системе управления рисками в банке является обеспечение приемлемого уровня финансовой устойчивости банка. Но при этом необходимо учитывать требования к его конкурентоспособности, доходности, снижению издержек. Указанные требования противоречивы. Так, повышение устойчивости функционирования банка путем увеличения его ликвидности за счет покрытия кредитного риска резервами приводит к снижению доходности; увеличение премии за риск приводит к снижению конкурентоспособности банка. Поэтому банки всякий раз вынуждены искать рациональные решения, балансируя между своей финансовой устойчивостью и конкурентоспособностью.

Далее, были проанализированы формы обеспечения кредитов, которые применяются на внутреннем рынке и иностранными банками для обеспечения одного из главных принципов кредитования — обеспеченности возврата кредитов. Были определены виды залогов. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита и рассмотрены виды залогового обеспечения. Для российских банков преимущественным является залог товарно-материальных ценностей и недвижимости, гарантии третьих лиц принимаются с большим дисконтом, поскольку требуется дополнительное исследование кредитоспособности поручителя.

Далее был проведен анализ информационной базы для принятия решения о кредитовании того или иного заемщика, а также источниках дальнейшего проведения мониторинга клиента. Положением банка России № 254-П очень подробно изложен перечень документов, который необходимо предоставить потенциальному заемщику для получения кредита. Главное — это возможность получения информации не только о самом заемщике, но и о среде, в которой он действует, поскольку есть еще и возможности отраслевого риска, как это было в 2008;2009 году в строительстве.

Очень важным вопросом являются последствия некачественного анализа заемщиков. Результатом этого может явиться банкротство банка, как это было с рядом крупных финансовых структур не только в Российской Федерации, но и в первую очередь за рубежом, в частности крах одного из крупнейших инвестиционных банков США Leman Brothers.

Причинами банкротства явились различные уловки, которые применялись банком для сокрытия проблемных активов по имеющимся пакетам ипотечных бумаг, которые были названы «токсичными». С помощью своего аудитора фирмой «Эрнст @ Янг» была разработана схема, получившая название РЕПО 105, когда с помощью этой нехитрой операции перед отчетной датой, в балансе появлялись проданные бумаги при цене 105 долларов за 100 долларов. В результате за 2 квартала 2008 года были выведены долги на сумму 50 млрд. долларов США. В конечном итоге эта своеобразная пирамида и привела к тому, что банк не смог получить кредиты, и вынужден был подать в государственные органы заявление о банкротстве. Его банкротство считается отправной точкой начала глобального мирового кризиса.

В российской и международной практике сложилась уже ясная система работы с кредитными рисками. Существует множество методов и моделей анализа (стресс-тестирование, кредитные рейтинги, модели анализа кредитных портфелей однородных ссуд и инструментов и др.). Каждый банк, исходя из требований Банка России, вправе сам разрабатывать методики анализа и расчета кредитных рисков, но при этом все это должно быть четко зафиксировано в Кредитной политике банка и других внутренних нормативных документах банков. При этом очень важно учитывать важность и обязательность принятия обоснованных решений по спорным вопросам и при возникновении критических ситуации.

Возможно, целесообразно было риск-менеджеров банка, также, как и службу внутреннего контроля напрямую подчинить Совету Директоров банка,

В конечном итоге организационная структура банка должна обеспечивать адекватное и беспрепятственное распределение информации, чтобы достичь согласованной работы всех сотрудников любого коммерческого банка.

Также необходимо до конца определить требования к кредитным рискам банков с учетом опыта банкротств крупнейших банков мира и внести эти дополнения в Базельские соглашения.

Гражданский Кодекс РФ (части 1−4) // СПС «Консультант -плюс», 2011.

Федеральный закон «О Центральном банке РФ (Банке России)» от 10 июля 2002 г. N 86-ФЗ.

Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. N 395−1

Федеральный закон «О несостоятельности (банкротстве)» от 26.

10.2002 N 127-ФЗ .

Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» от 25.

02.1999 N 40-ФЗ.

Положение Банка России от 26 марта 2004 года N 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»

Акимов О. М. Банковская ликвидность: новые подходы Базельского комитета.//Управление в кредитной организации-2010;№ 3

Бортников Г. П. Новые требования регуляторов к управлению риском ликвидности//Управление в кредитной организации, 2009, № 5

Войлуков А.А., Пашковский Д. А. Антикризисные меры в банковском секторе: международная практика//Управление в кредитной организации, 2010, № 3

Галеев Т. Банкоский сектор: изгнание из эдема//"Консультант", 2008, № 3

Егорова О. Ю. Выявление обстоятельств банкротства банков//Банковское право, 2011, № 1,

Жарковская Е. П. Банковское дело: учебник.

М.:Омега-Л, 2005,452с.

Зинкевич В. А. Инструментарий для управления кредитными рисками с учетом макроэкономических факторов//Банковское кредитование, 2009 № 4

Каурова Н. Н. Антикризисная политика: влияние на банковский рынок//Банковский ритейл, 2009, № 3

Комолов А. Л Правовое регулирование предупреждения банкротства кредитных организаций. Автореф дисс. на соиск. уч. ст. канд.

эконом.наук.

М., 2011;23 с.

Копытин В. Ю. Моделирование рисков и суждений и их представление в финансовой отчетности банков//МСФО и МСА в кредитной организации, 2009, № 1

Макдональд Л, Робинсон П. Колоссальный крах здравого смысла. История банкротства банка Lehman Brothers глазами инсайдера.

М.: ООО «Юнайтед Пресс», 2010,336с.

Петров Д.А., Помазанов М. В. Кредитный риск-менеджмент как инструмент борьбы с проблемной задолженностью, 2008, № 6

Сорокин М. Ю. Предпосылки возникновения кризиса проблемных кредитов//Банковское кредитование, 2006, № 1

Сперанский А. Стресс-тестирование как недооцененный антикризисный инструмент//Бухгалтерия и банки, 2010, № 10−11

Сухов А. В. Управление кредитными рисками в России и Европе: сравнительный анализ// Управление в кредитной организации, 2008, № 6

Фролова Н. Банковские риски: пути минимизации//Аудит и налогообложение, 2009, № 1

Чернова М. В. Закрытие бизнеса: добровольная ликвидация или банкротство (зарубежный опыт и российская практика)// Экономический анализ: теория и практика, 2008, № 22

Шипулин В. Ю. Применение мер по предупреждению несостоятельности (банкротства) кредитных организаций, 2009, № 10

Энциклопедия финансового риск-менеджмента. Под ред. А. А. Лобанова и А.В.Чугунова-М.: «Алпина Паблишерз», 2003, 786с.

Report of Anton R. Valukas, Examimer, March 11,2010, 2210с.

http://www.pravda-tv.ru/2011/09/16/8419

www.cbr.ru

www.rbc.ru

http://dealbook.nytimes.com/2010/03/12/the-british-origins-of-lehmans-accounting-gimmick/

Приложение 1

REPO 105 Usage -by Security Type

в млрд. долл. США, кол-во сделок)

Security Type Nov.30,2007 Feb.28,2008 May 30, 2008 Aug.27,2008 Usage %of Use. # of Sec Usage %of Use. # of Sec Usage %of Use. # of Sec Usage %of Use. # of Sec Governments 15.519 52 447 21.402 51 421 27,357 61 372 11.208 63 212 Treasures 1.778 6 18 5.508 13 62 6.533 15 84 2.658 15 44 Agency 4.628 26 96 10.121 24 123 6.340 14 61 38 0 2 Sovereigns-Eurobonds 28 0 26 65 0 13 74 0 19 26 0 6 Total Governmental 25.153 84 587 37.096 89 619 40.367 81 639 14.000 78 267 Corporate 3.430 11 449 3.319 8 384 3.234 7 363 2.968 17 386 CMO Agencies 809 3 80 937 2 109 346 1 25 230 1 19 Asset Backs 76 0 13 99 0 9 240 1 21 84 0 9 Corporate-Non G7 109 0 58 117 0 53 96 0 45 25 0 24 Equity 44 0 57 16 0 3 67 0 5 156 1 13 Money Markets 2 0 1 18 0 2 54 0 3 42 0 4 Private Label 25 0 3 24 0 3 32 0 2 14 0 3 Convertibles 157 1 7 144 0 2 9 0 2 — - - Lehman Paper 0 0 1 0 0 1 3 0 1 11 0 2 Fund Units — - - 0 0 1 1 0 0 0 0 1 Sovereigns-Locals — - - - - - - - - 317 2 2 Strips — - - 73 0 2 — - - - - - Wholeloan — - - - - - - - 8 — - - Other — - - - - - - - - - - 2 Blank 110 0 8 — - - 67 0 1 — - - Total Repo 105 Usage 29.916 100 1.264 41 844 100 1.188 44.536 100 1.036 17.847 100 733

Приложение 2

Коэффициенты, используемые при оценке финансового положения заемщика

─────────────────────┬────────────────────────┬────────────────────────────

Название │ Расчетная формула │ Характеристики

─────────────────────┴────────────────────────┴────────────────────────────

Коэффициенты прибыльности

─────────────────────┬────────────────────────┬──────────────────────────── │ │Чем выше значение данного

│ │коэффициента, тем лучше

│ │осуществляется контроль за

│ │производственными

Коэффициент валовой │ Валовая прибыль │расходами. Вместе с тем

прибыли (Gross │ ———————- x 100% │рост коэффициента может

margin) │ Чистая сумма │являться результатом

│ продаж │высоких цен, возникших

│ │из-за инфляции, а не

│ │свидетельством высокого

│ │уровня квалификации

│ │руководства заемщика

───────────────── ────┼────────────────────── ─┼────────────────────────────

│ │Операционная прибыль

│ │рассчитывается посредством

│ │вычитания из прибыли,

│ │полученной от продаж,

│ Операционная │стоимости проданных товаров

Коэффициент валовой │ прибыли │и операционных расходов.

операционной прибыли│ —————— x 100% │Коэффициент должен

(Operating profit │ Чистая сумма │оставаться стабильным.

margin) │ продаж │Любые его изменения служат

│ │сигналом для более

│ │детального рассмотрения

│ │показателя операционных

│ │расходов

─────────────────────┼────────────────────────┼───────────────────────────

│ │Отражает способность

│ │заемщика генерировать

│ │прибыль, полученную от

│ │каждого доллара,

│ │вырученного за проданную

│ │продукцию.

Коэффициент чистой │ Чистая прибыль │В общем случае коэффициент

прибыли │ ——————— x 100% │должен двигаться в том же

(Net profit margin) │ Чистая сумма │направлении, что и

│ продаж │коэффициент валовой

│ │прибыли. Изменения данного

│ │коэффициента требуют более

│ │детального рассмотрения

│ │показателя неоперационных

│ │расходов заемщика

│ │(например, процентных)

─────────────────────┼────────────────────────┼────────────────────────────

│ │Отражает доходы от

│ │деятельности заемщика,

│ │оставшиеся после

│ │налогообложения и

Коэффициент выплаты │ Дивиденды │осуществления выплат

дивидендов │ ——————— x 100% │акционерам.

(Dividend payout │ Чистая прибыль │Коэффициент отражает

rate) │ │распределение доходов

│ │заемщика между выплатами

│ │акционерам и

│ │реинвестированием в бизнес

│ │(нераспределенная прибыль)

─────────────────────┼────────────────────────┼──────────────────────────── │ │Характеризует

│ │рентабельность инвестиций,

│ │представленных

│ Чистая прибыль │бизнес-активами.

Рентабельность │ перед │Использование показателя

активов │ выплатой налогов │чистой прибыли перед

(Return on assets │ ———————— x 100%│выплатой налогов позволяет

(ROA)) │ Общая сумма │исключить влияние различных

│ активов │налоговых ставок на

│ │прибыль. В связи с этим

│ │данный коэффициент удобен

│ │для проведения

│ │сравнительного анализа

─────────────────────┼────────────────────────┼──────────────────────────── │ │Отражает способность

│ │заемщика вести прибыльный

Рентабельность │ Чистая прибыль │бизнес.

собственного │ ——————— x 100% │Высокий уровень

капитала │ Собственный │рентабельности собственного

(Return on equity │ капитал │капитала показывает

(ROE)) │ │способность компании

│ │генерировать дополнительный

│ │капитал

─────────────────────┴────────────────────────┴────────────────────────────

Коэффициенты оборачиваемости

─────────────────────┬────────────────────────┬──────────────────────────── │ │Отражает степень

│ │эффективности заемщика в

│ │управлении своими активами.

│ │Как правило, низкое

│ │значение коэффициента или

│ │его снижение означает

│ │большую операционную

│ │эффективность заемщика, чем

│ │при высоком его значении

│ │или увеличении.

│ │Коэффициент позволяет

│ │проанализировать состояние

Оборачиваемость │ │товарно-материальных

товарно-материальных│ Товары │запасов заемщика. Сырье и

запасов в днях │ ————————- x 365│готовые изделия являются

(Days inventory on │ Стоимость │наиболее легко

hand (Holding │ проданных товаров │реализуемыми, тогда как

period)) │ │товары в процессе

│ │производства более сложно

│ │продать в случае, если их

│ │реализация становится

│ │необходимой.

│ │Резкий рост данного

│ │коэффициента может

│ │означать преднамеренное

│ │решение менеджмента

│ │совершить крупную закупку

│ │в случае, если планируется

│ │увеличение объема продаж

│ │или ожидается сбой в

│ │поставке сырья

─────────────────────┼────────────────────────┼──────────────────────────── │ │Характеризует способность

│ │заемщика к получению

│ │дебиторской задолженности.

│ │Как правило, низкое

│ │значение данного

│ │коэффициента или его

│ │снижение означает большую

│ │операционную эффективность

│ │заемщика, чем при его

│ │высоком значении или

│ │увеличении.

│ │Анализ дебиторской

Средняя длительность│ │задолженности необходим для

получения │Чистая дебиторская │определения существования

дебиторской │ задолженность │какой-либо концентрации

задолженности │————————— x 365│(остатков на счетах,

(Average collection │ Чистая сумма │составляющих 10% и более от

period (Collection │ продаж │всего объема дебиторской

period)) │ │задолженности). Наличие

│ │концентрации означает более

│ │высокую степень риска даже

│ │при низком значении

│ │коэффициента.

│ │В случае если просрочка по

│ │дебиторской задолженности

│ │составляет 120 дней и

│ │более, и при низком

│ │значении данного

│ │коэффициента существует

│ │большая вероятность

│ │необходимости списания

│ │дебиторской задолженности

─────────────────────┼────────────────────────┼──────────────────────────── │ │Отражает способность

│ │кредиторов заемщика

│ │финансировать его

│ │товарно-материальные

│ │запасы.

│ │Характеризует платежные

│ │привычки заемщика. Рост

│ │данного показателя может

│ │означать существование

│ │проблем с наличностью.

│ │Для проведения полноценного

│ │анализа коэффициента

│ │необходимо сравнить

Средняя длительность│ │значение данного показателя

получения │ Чистая │с условиями продаж, для

кредиторской │ кредиторская │чего следует ответить на

задолженности │ задолженность │вопросы:

(Average days │ ——————- x 365 │- насколько быстро компания

payable (Payment │ Закупки <*> │оплачивает свои счета;

period)) │ │- предусмотрены ли

│ │какие-либо преимущества или

│ │скидки для заемщика;

│ │- несет ли заемщик

│ │какие-либо дополнительные

│ │расходы (в виде сборов и

│ │проч.)?

│ │При анализе следует

│ │учитывать тот факт, что,

│ │как правило, компании, у

│ │которых имеются проблемы

│ │с наличностью, в первую

│ │очередь полагаются на своих

│ │торговых кредиторов

─────────────────────┼────────────────────────┼──────────────────────────── │ │Отражает эффективность

│ │использования заемщиком

│ │своих основных средств, а

│ │также показывает, сколько

│ │долларов, полученных за

│ │проданные товары (оказанные

│ │услуги), генерируется от

│ │каждого доллара, вложенного

│ │в основные средства.

│ Чистая сумма продаж │Снижение данного

Оборачиваемость │ ——————————— │коэффициента может означать

основных средств │ Фиксированные активы │недавнее приобретение

(Sales to net fixed │ (основные средства без │основных средств или

assets ratio) │ учета амортизации) │недостаток их мощности.

│ │Увеличение коэффициента

│ │может означать факт

│ │использования заемщиком

│ │устаревшего оборудования.

│ │При анализе коэффициента

│ │следует учитывать, что

│ │арендуемое помещение или

│ │оборудование не отражаются

│ │на балансе и искажают

│ │данный коэффициент

─────────────────────┼────────────────────────┼──────────────────────────── │ │Коэффициент показывает,

│ │сколько долларов,

│ │полученных за проданные

│ │товары (оказанные услуги),

│ │генерируется от каждого

│ │доллара, вложенного в

│ │активы.

│ │Для того чтобы понять,

│ │почему произошли изменения

Оборачиваемость │ Чистая сумма продаж │данного коэффициента,

активов │ —————————- │необходимо

(Sales to assets │ Общая сумма активов │проанализировать, насколько

ratio) │ │эффективно менеджмент

│ │управляет такими

│ │категориями активов, как

│ │дебиторская задолженность,

│ │товарно-материальные запасы

│ │и основные средства.

│ │Высокое значение

│ │коэффициента означает

│ │высокий уровень левериджа

│ │и высокий риск

─────────────────────┴────────────────────────┴────────────────────────────

Коэффициенты левериджа

─────────────────────┬────────────────────────┬──────────────────────────── │ │Показывает, сколько

│ │долларов внешнего

Задолженность по │ │финансирования приходится

отношению к │ │на каждый доллар

собственному │Общая сумма обязательств│собственного капитала.

капиталу │————————————│Высокое значение данного

(Debt to equity │ Собственный капитал │коэффициента

ratio) │ │свидетельствует о высоком

│ │уровне левериджа и высоком

│ │уровне риска, принятого на

│ │себя заемщиком

─────────────────────┼────────────────────────┼──────────────────────────── │ │Коэффициент является более

│ │точным измерением уровня

│ │левериджа заемщика и

│ │показывает, сколько

│ │долларов внешнего

│ │финансирования приходится

Задолженность по │ │на каждый доллар

отношению к │Общая сумма обязательств│собственного материального

материальному │————————————│капитала.

собственному │ Собственный │Нематериальные активы

капиталу │ материальный капитал │вычитаются из собственного

(Debt to tangible │ │капитала с того момента,

net worth (equity)) │ │как только они перестают

│ │быть физическими активами.

│ │Следует отметить, что

│ │ликвидационная стоимость

│ │нематериальных активов

│ │обычно является

│ │отрицательной

─────────────────────┼────────────────────────┼──────────────────────────── │ │Показывает степень, до

│ │которой активы

│ │финансируются внешними

│ │кредиторами.

Задолженность по │ │Чем меньше значение данного

отношению к активам │Общая сумма обязательств│коэффициента, тем больше

(Debt to assets │————————————│запас прочности от убытков

ratio) │ Общая сумма активов │кредиторов в случае их

│ │банкротства.

│ │Следует отметить, что чем

│ │выше уровень риска, тем

│ │больший запас прочности

│ │требуется

─────────────────────┼────────────────────────┼─────────────────────────── Процент покрытия │ │Показывает степень, до

(Interest coverage │ │которой могут снизиться

ratio) │ Чистая прибыль перед │доходы, не отражаясь на

│ выплатой налогов + │способности компании

│ Процентные расходы │осуществлять годовые

│ —————————— │процентные расходы.

│ Процентные расходы │В расчет не включаются

│ │арендованные активы и

│ │обязательства, находящиеся

│ │под арендными договорами

─────────────────────┴────────────────────────┴────────────────────────────

Коэффициенты ликвидности

─────────────────────┬────────────────────────┬──────────────────────────── │ │Отражает способность

│ │текущих активов покрывать

│ │текущие обязательства

│ │заемщика.

│ │Этот коэффициент не

│ │учитывает качество и

│ │соотношение активов. Он

│ │показывает способность

│ │активов конвертироваться

│ │в наличность.

│ │Поскольку данный

│ Текущие активы │коэффициент рассчитывается

Текущая ликвидность │ ——————————- │на основании балансовых

(Current ratio) │ Текущие обязательства │данных, отражающих ситуацию

│ │на определенный момент

│ │времени, он показателен

│ │только на данный момент

│ │времени.

│ │При анализе коэффициента

│ │необходимо учитывать

│ │факторы сезонности и

│ │возможность несовпадения

│ │во времени внешнего

│ │финансирования и

│ │генерируемого заемщиком

│ │потока наличности

─────────────────────┼────────────────────────┼──────────────────────────── │ │Более точное измерение

│ │текущих ликвидных активов,

Соотношение текущих │ Наличность + Рыночные │имеющихся для покрытия

активов к текущим │ ценные бумаги + Чистая │текущих обязательств.

пассивам │ дебиторская │В расчет показателя,

(Quick ratio (acid │ задолженность │находящегося в числителе

ratio)) │ ——————————— │коэффициента, не включается

│ Текущие обязательства │результат от продажи

│ │товарно-материальных

│ │запасов

─────────────────────┴────────────────────────┴────────────────────────────

Энциклопедия финансового риск-менеждмента./Под ред.А. А. Лобанова и А. В. Чугунова.

М.:Альпина Паблишер, 2003, с. XIV

Жарковская Е. П. Банковское дело: учебник.

М.:Омега-Л, 2005, с.355

Зинкевич В. А. Инструментарий для управления кредитными рисками с учетом макроэкономических факторов//Банковское кредитование, 2009 № 4, с.

Зинкевич В. А. Инструментарий для управления кредитными рисками с учетом макроэкономических факторов//Банковское кредитование, 2009 № 4, с. 12

Там же с.13

Зинкевич В. А. Инструментарий для управления кредитными рисками//Управление в кредитной организации, 2009, № 8

Гражданский кодекс РФ от 30.

04.1994 № 51-ФЗ, часть 1 с. 185

Егорова О. Ю. Выявление обстоятельств банкротства банков//Банковское право, 2011, № 1, с.14

Егорова О. Ю. Выявление обстоятельств банкротства банков//Банковское право, 2011, № 1, с.14

http://www.pravda-tv.ru/2011/09/16/8419

http://www.pravda-tv.ru/2011/09/16/8419

http://www.pravda-tv.ru/2011/09/16/8419

http://www.pravda-tv.ru/2011/09/16/8419

Макдональд Л, Робинсон П. Колоссальный крах здравого смысла. История банкротства банка Lehman Brothers глазами инсайдера.

М.: ООО «Юнайтед Пресс», 2010, с.21

http://www.pravda-tv.ru/2011/09/16/8419

http://www.pravda-tv.ru/2011/09/16/8419

Report of Anton R/Valukas, Examimer, March 11,2010 c. 885

http://dealbook.nytimes.com/2010/03/12/the-british-origins-of-lehmans-accounting-gimmick/

Report of Anton R/Valukas, Examimer, March 11,2010 c.920

http://www.pravda-tv.ru/2011/09/16/8419

www.webcitation.org

Там же

Там же

www.webcitation.org

http://www.pravda-tv.ru/2011/09/16/8419

Бортников Г. П. Новые требования регуляторов к управлению риском ликвидности.//Управление в кредитной организации, 2009, № 5, с.1

Бортников Г. П. Новые требования регуляторов к управлению риском ликвидности.//Управление в кредитной организации, 2009, № 5, с.4

Бортников Г. П. Новые требования регуляторов к управлению риском ликвидности.//Управление в кредитной организации, 2009, № 5, с.5

Там же с.8

Остапкович Е. Г. Подходы к оценке кредитного риска (опыт банковского надзора России и США)// «Регламентация банковских операций. Документы и комментарии», 2009, N 1, с.2−7

Там же, с.8

Сорокин М. Ю. Предпосылки возникновения кризиса проблемных активов//Банкоское кредитование, 2006, № 1, с. 14

Там же с.15

Сорокин М. Ю. Предпосылки возникновения кризиса проблемных активов//Банкоское кредитование, 2006, № 1, с. 17

Список литературы

- Гражданский Кодекс РФ (части 1−4) // СПС «Консультант -плюс», 2011.

- Федеральный закон «О Центральном банке РФ (Банке России)» от 10 июля 2002 г. N 86-ФЗ.

- Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. N 395−1

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ .

- Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» от 25.02.1999 N 40-ФЗ.

- Положение Банка России от 26 марта 2004 года N 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»

- Акимов О. М. Банковская ликвидность: новые подходы Базельского комитета.//Управление в кредитной организации-2010-№ 3

- Бортников Г. П. Новые требования регуляторов к управлению риском ликвидности//Управление в кредитной организации, 2009, № 5

- Войлуков А.А., Пашковский Д.А.Антикризисные меры в банковском секторе: международная практика//Управление в кредитной организации, 2010, № 3

- Галеев Т. Банкоский сектор: изгнание из эдема//"Консультант", 2008, № 3

- Егорова О.Ю. Выявление обстоятельств банкротства банков//Банковское право, 2011, № 1,

- Жарковская Е.П. Банковское дело: учебник.-М.:Омега-Л, 2005,452с.

- Зинкевич В.А. Инструментарий для управления кредитными рисками с учетом макроэкономических факторов//Банковское кредитование, 2009 № 4

- Каурова Н. Н. Антикризисная политика: влияние на банковский рынок//Банковский ритейл, 2009, № 3

- Комолов А. Л Правовое регулирование предупреждения банкротства кредитных организаций. Автореф дисс. на соиск. уч. ст. канд.эконом.наук.-М., 2011−23 с.

- Копытин В.Ю. Моделирование рисков и суждений и их представление в финансовой отчетности банков//МСФО и МСА в кредитной организации, 2009, № 1

- Макдональд Л, Робинсон П. Колоссальный крах здравого смысла. История банкротства банка Lehman Brothers глазами инсайдера.-М.: ООО «Юнайтед Пресс», 2010,336с.

- Петров Д.А., Помазанов М.В.Кредитный риск-менеджмент как инструмент борьбы с проблемной задолженностью, 2008, № 6

- Сорокин М.Ю. Предпосылки возникновения кризиса проблемных кредитов//Банковское кредитование, 2006, № 1

- Сперанский А. Стресс-тестирование как недооцененный антикризисный инструмент//Бухгалтерия и банки, 2010, № 10−11

- Сухов А.В. Управление кредитными рисками в России и Европе: сравнительный анализ// Управление в кредитной организации, 2008, № 6

- Фролова Н. Банковские риски: пути минимизации//Аудит и налогообложение, 2009, № 1

- Чернова М. В. Закрытие бизнеса: добровольная ликвидация или банкротство (зарубежный опыт и российская практика)// Экономический анализ: теория и практика, 2008, № 22

- Шипулин В. Ю. Применение мер по предупреждению несостоятельности (банкротства) кредитных организаций, 2009, № 10

- Энциклопедия финансового риск-менеджмента. Под ред. А. А. Лобанова и А.В.Чугунова-М.: «Алпина Паблишерз», 2003, 786с.

- Report of Anton R. Valukas, Examimer, March 11,2010, 2210с.

- http://www.pravda-tv.ru/2011/09/16/8419

- www.cbr.ru

- www.rbc.ru

- http://dealbook.nytimes.com/2010/03/12/the-british-origins-of-lehmans-accounting-gimmick/