Управление формированием прибыли в современной фирме

Структура затрат по элементам до и после проведения мероприятий по сокращению затрат Элементы затрат на производство 2009 г. — до проведения мероприятий После проведения мероприятий Изменение удельных весов (+,-),% Абсол. Сумма Млн. руб Удельный вес, % Абсол. Сумма Млн. руб удельный вес, % 1 2 3 4 5 6 Сырье и основные материалы (за вычетом отходов) 201,88 43,1 201,88 46,77 3,67 Аренда складского… Читать ещё >

Управление формированием прибыли в современной фирме (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические основы управления формированием прибыли в современных условиях

- 1. 1. Понятие прибыли и ее значения для предприятия. Факторы, влияющие на прибыль

- 1. 2. Порядок формирования прибыли предприятия и отражение прибыли в финансовой отчетности

- 1. 3. Пути увеличения прибыли на предприятии

- 2. Анализ показателей формирования и распределения прибыли ООО «АсСнаб» за 2009 — 2010 годы

- 2. 1. Общая характеристика ООО «АсСнаб». Анализ экономических показателей деятельности ООО «АсСнаб»

- 2. 2. Анализ прибыли

- 2. 3. Анализ распределения и использования прибыли

- 3. Разработка мероприятий по формированию прибыли предприятия ООО «АсСнаб»

- 3. 1. Характеристика предлагаемых мероприятий

- 3. 2. Технологические аспекты реализации мероприятий

- 3. 3. Анализ экономической эффективности предлагаемых мероприятий

- Заключение

- Список литературы

- Приложения

Многоступенчатый учет затрат, основанный на исчислении частичных затрат, включает процедуру многоступенчатого накапливания наценки прибыли-брутто. Установление процентной наценки (маржи) на покрытие затрат каждой ступени (сегмента) рекомендуется использовать для оценки окупаемости производственных видов готовой продукции, определения рентабельности отдельных подразделений предприятия и нахождения нижней границы для отпускных цен.

Учет возмещения постоянных затрат на производство представляет собой модификацию многоступенчатого учета. Лучшие результаты эта система учета обеспечивает при условии, что постоянные затраты фиксируются с помощью определенных процентных ставок и, исчисленные таким путем, сопоставляются с полученными доходами. Использование метода учета возмещения постоянных затрат на производство позволит ООО «АсСнаб» исчислить нижний предел цены реализации продукции.

По мнению автора, система учета затрат на основе исчисления сокращенной себестоимости способна обеспечить наиболее эффективное управление затратами на ООО «АсСнаб». Эта система выявляет структуру затрат в зависимости от их участия в осуществлении основной деятельности предприятия и дает основания принятия основных управленческих решений.

Современный бизнес, отличающийся динамичностью, заставляет предприятия постоянно совершенствовать методы и технику управления. Поэтому предприятия стремятся решить проблему принятия стратегически верных решений по управлению затратами.

Большую долю информации о стратегии предприятия обеспечивает управленческий учет. В стратегическом планировании и контроле внимание сосредотачивается на относительных данных о затратах, ценах, спросе, финансовом положении. В практике стратегического управления большое значение имеет информация об относительных затратах, т. е. комплексе информации как о затратах своего предприятия, так и о затратах конкурентов, при сопоставлении с которыми формируется база для принятия решений стратегического значения.

Преимущество по себестоимости в сравнении с конкурентами — только один измеритель относительных затрат. Другим является оценка возможности проникновения в отрасль конкурентов. Ограничителями доступа в отрасль служат эффект масштаба, товарная дифференциация, преимущества по себестоимости и потребности в капитале.

Таким образом, стратегический управленческий учет затрат формирует информацию о своих затратах, опираясь на сопоставление с данными о затратах конкурирующих предприятий. При разработке стратегии ООО «АсСнаб» менеджеры должны исследовать не только внешнюю среду, но и ситуацию внутри предприятия. Необходимо идентифицировать те внутренние переменные, которые могут рассматриваться как сильные и слабые стороны предприятия, оценить их важность и установить, какие из этих переменных могут стать основой конкурентных преимуществ. Для этого проводится управленческий анализ деятельности предприятия.

Такие организационные возможности предприятия, как структура и система управления, в любой ситуации могут быть источниками сильных и слабых сторон предприятия. Ключевой этап управленческого анализа — определение сильных и слабых сторон ООО «АсСнаб», которые основываются на его ресурсах и стратегически важных сферах деятельности и которые всегда являются относительными. На практике может быть использовано несколько подходов к определению сильных и слабых сторон предприятия: внутренний подход — определение на основе анализа опыта предприятия, мнений его специалистов; внешний — определение на основе сравнения с конкурентами; нормативный — как должно быть (по мнению экспертов, консультантов).

Таким образом, эффективное управление затратами ООО «АсСнаб» на разных уровнях должно обеспечиваться использованием методического единства, предполагающего единые требования к информационному обеспечению, планированию, учету, анализу затрат на предприятии. Это обеспечивает система управленческого учета, которая соединяет все эти элементы в едином методологическом и методическом пространстве и выступает как комплексное, системное исследование затрат на производство и реализацию продукции.

3.

3. Анализ экономической эффективности предлагаемых мероприятий Проведем расчет экономической эффективности предложенных мероприятий в частности эффективность инвестиционного проекта строительства собственного складского комплекса.

Проведем анализ технико-экономических показателей данного проекта. При расчете проведении технико-экономического обоснования проекта автор исходил из того, что продукция ООО «АсСнаб» неоднородна. Это и кабель и металлопрокат и электротехнической оборудования и другие строительные материалы. Для упрощения расчетов в ходе проведения анализа автор вывел среднюю стоимость погонного метра всей продукции предприятия.

Таблица 3.1

Расчет технико-экономического обоснования проекта на строительство складских помещений Показатель Ед.изм. Плановый показатель 1 2 3 Объем продаж П.м. 12 775

Стоимость единицы продукции Руб. 470 Себестоимость единицы продукции Руб. 295 Выручка от реализации Тыс.руб. 6004,25 Себестоимость всей продукции Тыс.руб. 3769,29 Налоговые отчисления Тыс.руб. 536,39 Чистая прибыль Тыс.руб. 1698,57 Рентабельность % 45,06

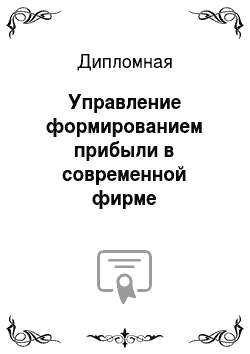

Расчет точки безубыточности представлен на рисунке 3.

1. Точка безубыточности представляет собой тот объем производства продукции по определенной цене при котором стоимость продаж будет равна себестоимости продукции.

Х * 0,470 = 3769,29

Х = 8020.

Таким образом, для достижения безубыточности производства и продаж необходимо продать 8020 погонных метров продукции по цене не менее 470 руб. за погонный метр. При этом выручка от реализации услуги будет равна издержкам и составит 3769,4 тыс.

руб.

Рис. 3.1 — Графическое определение точки безубыточности

Рассчитаем финансовые показатели инвестиционного проекта строительства собственного складского комплекса ООО «АсСнаб».

Для расчета примем норму дисконта, равную 22% и уровень инфляции, равный 7%. Продолжительность шага равна 1 году. Проект рассчитан на 5 лет.

Как видно из таблицы 3.2 чистый доход от реализации проекта на пятый год будет равен 11 689,9 тыс. руб. (5-я строка, 8-й столбец таблицы). Потребность в финансировании с учетом получения доходов от операционной деятельности в первый го реализации проекта составит 2166 тыс. руб.

Таблица 3.2

Денежные потоки по проекту Номер строки Показатель Год реализации проекта 0 1 2 3 4 5 1 2 3 4 5 6 7 8 1 Денежный поток от операционной деятельности, тыс.

руб. 1937 2072,6 2217,7 2372,9 2539 2716,7 2 Денежный поток от финансовой деятельности, тыс.

руб. 0 0,123 0,123 0,123 0,123 0,123 3 Инвестиционная деятельность 0 3.1 Притоки, тыс.

руб. 0 0 0 0 0 0 3.2 Оттоки, тыс.

руб. -2166 0 0 0 0 0 3.3 Сальдо, тыс.

руб. -2166 0 0 0 0 0 4 Сальдо суммарного потока -229 2072,6 2217,7 2372,9 2539 2716,7 5 Сальдо накопленного потока, тыс.

руб. -229 1843,6 4061,3 6434,2 8973,2 11 689,9 6 Коэффициент дисконтирования 1 0,82 0,67 0,55 0,45 0,37 7 Дисконтированное сальдо суммарного потока, тыс.

руб. -229 1699,532 1485,859 1305,095 1142,55 1005,179 8 Дисконтированные инвестиции, тыс.

руб. -2166 0 0 0 0 0 9 Дисконтированный денежный поток от операционной деятельности 1937 1699,532 1485,859 1305,095 1142,55 1005,179 Момент окупаемости проекта также определяется из строки 5 таблицы 3.

2. Видно, что он лежит внутри второго года и равен примерно 1 году и 2 месяцам. Чистый дисконтированный доход (ЧДД) проекта определяется как сумма нарастающим итогом по стр.

7 и равна 6409,22 тыс. руб., что больше нуля. Следовательно, проект эффективен.

В Приложении 6 представлены денежные потоки по проекту в первый год его реализации.

Сумма дисконтированных доходов по ставке дисконтирования Е=22% будет равна 8575,22 тыс. руб., а дисконтированных инвестиций — 2166 тыс.

руб. Внутренняя норма доходности (ВНД) определяется исходя из стр.

4 подбором значения нормы дисконта, при котором сумма дисконтированных доходов будет равна сумме дисконтированных инвестиций. В результате получим ВНД = 26,78%. Это еще раз подтверждает эффективность проекта, т.к. ВНД > Е.

Индекс доходности (рентабельности) инвестиций равен 3,96 > 1. Рентабельность инвестиций составит 62,7%.

На основании изложенного мы можем сделать вывод о эффективности инвестиционного проекта.

В Приложении 7 и на рисунке 3.2 представлены плановые выплаты по кредиту ООО «АсСнаб». Кредит выдан под 15% годовых сроком на 2 года (2010 -2011 годы).

Как видно из Приложения 7 общая сумма выплаченных за 2 года процентов составит 338,437 тыс. рублей.

Определим экономическую эффективность покупки погрузчика.

Общие капитальные затраты определим по формуле:

где — стоимость погрузчика, тыс. руб.;

— стоимость ангара, тыс. руб.

тыс. руб.

Рис. 3.2 — Схема погашения кредита

Эксплуатационные расходы включают в себя: заработная плата, отчисления на социальные нужды, материалы, топливо, расходы на амортизацию и прочие расходы.

Среднемесячная заработная плата одного водителя дизельного автопогрузчика состоит из тарифной ставки, доплаты за работу в ночное время, доплаты за работу в праздничные дни, премии, надбавки за особые условия труда, доплаты по районному коэффициенту.

Ожидаемый доход определим по формуле:

тыс. руб.

где — объем грузопереработки, т/год;

— ставка сборов за одну тонно — операцию, руб.

Объем грузопереработки 127 680 т/год, ставка сборов за одну тоннооперацию составляет 73 рублей

тыс. руб.

Таблица 3.3

Расчет эксплуатационных расходов Показатель Ед.изм. Формула Значение 1 2 3 4 Годовой фонд оплаты тыс. руб. 536,141 Отчисления на социальные нужды тыс. руб. 141,54 Амортизационные отчисления, при тыс. руб. 2100

Расход топлива в смену л. 25 Цена 1 л топлива руб. 25,6 Количество смен в месяц 55 Годовые расходы на топливо тыс. руб. 422,4 Расход масла в месяц л 50 Цена 1 л масла руб. 65 Годовые расходы на материалы (масло) тыс. руб.

39 Годовые расходы на техническое обслуживание тыс. руб. 315 Общие годовые эксплуатационные затраты тыс. руб. 3554,08

Чистый доход рассчитаем по формуле:

тыс. руб.

где — горизонт расчета;

— результаты (валовый доход), достигаемый на tшаге;

— суммарные инвестиционные и эксплуатационные затраты;

t — шаг расчета.

Горизонт расчета принимаем 5 лет. Уровень инфляции 7%.

Таблица 3.4

Чистый доход Расчетный год Rt K Зt Rt-Зt — К 1 2 3 4 5 0 9320,64 21 450 3554,1 -15 683,4 1 9973,08 3802,9 6170,21 2 10 671,2 4069,1 6602,13 3 11 418,18 4353,9 7064,28 4 12 217,45 4658,7 7558,78 5 13 072,67 4984,8 8087,89 Итого чистый доход, тыс. руб. 19 799,85

Чистый дисконтированный доход рассчитываем по формуле:

тыс. руб.

Где — норма дисконта (0,14); - рисковая поправка (0,03).

Дисконтированный срок окупаемости инвестиций лежит внутри четвертого года и составляет 3,4 года.

Так как чистый дисконтированный доход составит 6559,72 тысяч рублей (> 0) и срок окупаемости инвестиций 4 года (< 5 лет), делаем вывод, что проект являются экономически эффективными.

Таблица 3.5

Чистый дисконтированный доход Расчетный год 1 2 3 4 5 0 -15 683,44 1 -15 683,44 -15 683,44 1 6170,21 1,17 5273,68 -10 409,76 2 6602,13 1,37 4819,07 -5590,69 3 7064,28 1,6 4415,18 -1175,51 4 7558,78 1,87 4042,13 2866,62 5 8087,89 2,19 3693,1 6559,72 Чистый дисконтированный доход, тыс. руб. 6559,72

Рис. 3.3 — Чистый дисконтированный доход

Как уже было сказано дополнительный экономический эффект от покупки погрузчика складывается из экономий складских помещений посредством уменьшения технологических проходов и посредством компактного штабелирования.

На данный момент времени ширина технологического прохода для старой модели погрузчика составляет 7 метров.

Ширина технологического прохода для нового погрузчика составляет 4 метра. Таким образом, экономия составит 3 метра. Длина технологического прохода составляет 150 метров.

Тогда экономия складских помещений с одного прохода составит:

ЭФпп = 150×3 = 450 м² .

Экономия объясняется тем, что функциональные возможности погрузчика позволяют складировать материалы по обе стороны технологического проезда, т.к. новой модели погрузчика не требуется места для разворота, ввиду того, что он имеет поворотно-грузовую платформу.

Количество технологических проходов на предприятии равно 2. Следовательно, общая экономия составит:

ЭФппоб = 450×2 = 900 м²

Это позволит разместить дополнительно около 250 тонн металла. Стоимость 1 тонны «черного» металла составляет 25 тыс. руб., цветного — 53 тыс.

руб. На предприятии соотношение цветного и черного металла составляет 1:

1. Следовательно, средняя стоимость хранимого металла составит 39 тыс.

руб. Общая экономия затрат составит:

Э = 900×39 = 35 100 тыс. руб.

Возможности нового погрузчика позволяют работать с листовым металлом, хранящимся вертикально (в специальных стапелях), что в свою очередь позволяет увеличить площадь складирования и провести экономию затрат на складских помещениях посредством компактного штабелирования.

Кабель и цветные металлы представляют собой наиболее дорогостоящую товарную продукцию предприятия. Поэтому их необходимо хранить в закрытых помещениях.

Штабелирование позволит дополнительно увеличить складирование на 15% на 1 м². Таким образом, экономия составит:

Э = 35 100×1,15 = 40 365 тыс. руб.

На основании этого можно сделать вывод, что погрузчик окупится менее, чем за год.

Проводимые мероприятия позволят увеличить площадь крытого склада, что даст возможность экономии на потере по браку, т.к. хранение металла на открытой площадке особенно в зимний период вызывает повышенную коррозию и потерю товарного вида. Увеличение площади крытого склада на 450 м² даст экономию затрат на 12% или на 2106 тыс. руб.

Подведем итоги по всем мероприятиям. По результатам внедрения мероприятий экономия затрат составит 36,75 млн руб. в год. или 8%. Как видно из таблицы 5.

10. до реализации мероприятия доля сырья и материалов оставляла 43,1%, а после реализации мероприятия доля сырья и материалов повысится на 3,67% и составит 46,77%. При этом доля заработной платы и отчислений от нее снизится на 1,99% и на 0,67% соответственно и составит 17,01% против 4,93%.

Таблица 3.6

Структура затрат по элементам до и после проведения мероприятий по сокращению затрат Элементы затрат на производство 2009 г. — до проведения мероприятий После проведения мероприятий Изменение удельных весов (+,-),% Абсол. Сумма Млн. руб Удельный вес, % Абсол. Сумма Млн. руб удельный вес, % 1 2 3 4 5 6 Сырье и основные материалы (за вычетом отходов) 201,88 43,1 201,88 46,77 3,67 Аренда складского комплекса 46,37 9,9 29,97 6,94 -2,96 Вспомогательные материалы Энергия 13,58 2,9 14,82 3,43 0,53 Топливо 31,38 6,7 29,78 6,90 0,20 Итого материальных затрат 293,69 62,7 276,45 64,04 1,34 Заработная плата основная и дополнительная 89 19 73,43 17,01 -1,99 Отчисления на соц. нужды 26,23 5,6 21,29 4,93 -0,67 Амортизация осн. Фондов 46,37 9,9 46,37 10,74 0,84 Прочие расходы 13,58 2,9 14,12 3,27 0,37 Итого затрат на производство 468,41 100 431,66 100,00 0,00

Произведем анализ эффективности внедрения инновационной продукции на примере строительства котеджного поселка.

ООО «АсСнаб» является инициатором инновационного проекта строительства коттеджного поселка из 300 домов эконом-класса. Данный поселок будет построен с применением каркасного домостроения и мерритовых сендвич — панелей.

Привлекательность инновационного проекта обусловлена:

— высокой степенью развитости строительного комплекса и обеспеченностью собственной базой строительных материалов региона;

— наличием покупательского спроса населения, платежеспособность которого формируется как за счет высокого уровня доходов, а также развитием ипотеки и финансированием федеральных и областных целевых программ формирования рынка доступного жилья.

Предпроектные переговоры позволили сформировать инфраструктуру инновационного проекта, существуют предварительные соглашения с потенциальными участниками инновационного проекта; в частности, достигнуты предварительные договоренности с администрациями районов, строительными компаниями, финансовыми институтами (банки, ЖСК).

В рамках данного инновационного проекта предполагается вывести на рынок загородной недвижимости 300 коттеджей под чистовую отделку общей площадью 150 кв. м каждый с приусадебным земельным участком 12 соток с себестоимостью строительства 1 кв. м общей площади 300 долл.

Рынок сбыта, мощности производства и производственная программа.

В настоящее время спрос на коттеджи нельзя назвать устойчивым. Даже специалисты крупных строительных фирм, действующих в этой сфере, отмечают, что спрос на коттеджи сейчас не только невелик, но и нерегулярен. Практически никто не может похвастаться постоянными заказами.

В этом секторе рынка недвижимости можно выделить несколько особенностей. Если говорить о самих возводимых или продаваемых объектах, то это могут быть индивидуальные жилые дома, коттеджи и особняки, так называемые таун-хаусы и достаточно редко встречающиеся у нас усадьбы. Особняком тут стоят относящиеся к этой категории сооружения доходного плана (маломестные гостиницы, комплексы для отдыха и развлечений, туристическо-охотничьи заведения и т. д.). С другой стороны, такая недвижимость может возводиться и продаваться либо в виде отдельных объектов, либо комплексно, массивами, коттеджными городками или поселками. Последние имеют целый ряд неоспоримых достоинств: возможность организации общей охраны, единая коммуникационная сеть, заложенная еще в проекте развитая инфраструктура. Вот такое строительство «оптом» значительно удешевляет стоимость отдельных объектов и делает их более доступными.

Материальные факторы производства.

Реализация данного инновационного проекта требует серьезных затрат. Потребность в капитальных вложениях при реализации запланированного инновационного проекта приведена в таблице 3.

7.

Таблица 3.7

Потребность в капитальных вложениях для строительства Наименование показателей Всего по проектно-сметной документации Выполнено на момент подачи заявки на конкурс Подлежит выполнению до конца строительства 1 2 3 4 Капитальные вложения по утвержденному проекту всего, 16 000 000,00 0,00 16 000 000,00 в том числе: строительно-монтажные работы 13 500 000,00 0,00 13 500 000,00 покупка земельного участка 800 000,00 0,00 800 000,00 проектно-сметные работы, ИРД 1 377 000,00 1 377 000,00 прочие затраты 323 000,00 0,00 323 000,00

Источники средств приведены в нижеследующей таблице 3.

8.

Таблица 3.8

Источники средств

№ п/п Наименование источников Средства на начало реализации инновационного проекта 1 2 3 СОБСТВЕННЫЕ СРЕДСТВА 1. Выручка от реализации акций (взнос в уставный капитал в денежной форме) 0,00 2. Нераспределенная прибыль (фонд накопления) 0,00 3. Неиспользованная амортизация основных средств 0,00 4. Выручка от продажи основных средств 0,00 5. Всего собственных средств (сумма п.п. 1−4) 0,00 ЗАЕМНЫЕ И ПРИВЛЕЧЕННЫЕ СРЕДСТВА 6.

Кредиты банков (по всем видам кредитов) 16 000 000,00 7. Заемные средства других организаций (указать отдельно по всем видам займов) 0,00 8. Долевое участие в строительстве (по всем участникам) 0,00 9. Прочие 0,00 10. Всего заемные и привлеченные средства (сумма п.п. 6−9) 16 000 000,00 11. ИТОГО 16 000 000,00

Таким образом, капитальные вложения по проекту составят 16 000 000 долл. США.

Организация предприятия и накладные расходы Управляющая компания, создаваемая в ООО «АсСнаб», по сути будет выполнять функции заказчика-застройщика:

Организация и сопровождение предпроектных и проектных работ:

— оформление правовой базы строительства, исходно-разрешительной документации, ее согласование с государственными разрешительными, контролирующими и надзорными органами.

— проведение технической экспертизы по использованию существующих инженерных коммуникаций, получение технических условий на их присоединение.

— контроль за сроками действия и пролонгирование ранее выданных технических условий на присоединение инженерных коммуникаций.

— подготовка задания на проектирование, подготовка и содействие в заключении договоров с проектными организациями.

— техническое сопровождение проектной стадии, контроль за разработкой проектно-сметной документации, согласование её в установленном порядке, передача на утверждение в органы экспертизы и генподрядной организации.

Организация и сопровождение строительного производства:

— организация управления строительством.

— оформление строительной документации.

— высококвалифицированный технический надзор:

Организация продажи коттеджей и земельных участков

— рекламная деятельность;

— подбор потенциальных покупателей;

— организация регистрации сделок купли-продажи;

— организация создания товарищества собственников жилья или управляющей компании коттеджного поселка.

Трудовые ресурсы.

Организационные решения по реализации данного инновационного проекта планируется осуществить в рамках нового подразделения (управляющая компания), созданного на ООО «АсСнаб», кроме того, будет задействована часть административно-управленческого аппарата ООО «АсСнаб» с целью ведения всего спектра работ по строительству и реализации коттеджей. Численность работающих в управляющей компании планируется в размере 7 человек. Штатное расписание работников управляющей компании приведено в таблице 3.

9.

Таблица 3.9

Штатное расписание

№ Должность Кол-во работников Оклад, руб. Зарплата всех работников в месяц, руб. Зарплата в год всех работников, руб. 1 2 3 4 5 6 1 Директор 1 60 000,00 60 000,00 720 000,00 2 Заместитель директора 1 55 000,00 55 000,00 660 000,00 3 Главный бухгалтер 1 45 000,00 45 000,00 540 000,00 4 Инженер-строитель 2 45 000,00 90 000,00 1 080 000,00 5 Юрист 1 55 000,00 55 000,00 660 000,00 6 Менеджер по продажам 1 55 000,00 55 000,00 660 000,00 Итого: 7 360 000,00 4 320 000,00

На основании организационно-штатной структуры были произведены расчеты затрат на оплату труда.

Планирование сроков осуществления инновационного проекта К реализации будет представлено 300 коттеджей. Коттеджи будут строиться поточным методом, их строительство и реализация будет осуществляться равномерно по 50 коттеджей с приусадебными участками по 12 соток в квартал, начиная с третьего квартала реализации инновационного проекта. Земли общего пользования будут реализовываться в восьмом квартале, так как к этому времени в коттеджном поселке планируется завершить создание товарищество собственников жилья или управляющей компании. Планируется завершить строительство и реализацию коттеджей за 8 кварталов с момента начала реализации инновационного проекта.

Таблица 3.10

Планируемый график строительства и продаж Наименование 1 год 2 год 1кв. 2кв. 3кв. 4кв. 5кв. 6кв. 7кв. 8кв. 1 2 3 4 5 6 7 8 9 Коттедж 0 0 50 50 50 50 50 50 Приусадебный земельный участок (12 соток) 0 0 50 50 50 50 50 50 Земли общего пользования (400 соток) 0 0 0 0 0 0 0 1

Финансовая и экономическая оценка Таблица 3.11

Экономическая оценка

№ п/п Наименование показателей 1 год 2 год 1кв. 2кв. 3кв. 4кв. 5кв.

6кв. 7кв. 8кв. 1 2 3 4 5 6 7 8 9 10 1.1 Объем реализации коттеджей, тыс.

долл. 0,00 0,00 3 750 3 750 3 750 3 750 3 750 3 750 1.2 Объем реализации земельных участков, тыс.

долл. 0,00 0,00 480 480 480 480 480 784 2 Общая выручка от реализации всех видов продукции по проекту, тыс.

долл. 0,00 0,00 4 230 4 230 4 230 4 230 4 230 4 534 2.1 В том числе НДС, тыс.

долл. 0,00 0,00 645,25 645,25 645,25 645,25 645,25 691,63 2.2 Выручка без НДС, тыс.

долл. 0,00 0,00 3 584,75 3 584,75 3 584,75 3 584,75 3 584,75 3 842,37

Таким образом, выручка от проекта составит 3842,37 тыс. долл. Следовательно, проект можно считать эффективным.

Заключение

Постоянное улучшение технологического процесса производства, повышение качества оказываемых услуг, «нормальное» налоговое законодательство, расширение производства, снижение себестоимости продукции или услуги, грамотное и эффективное управление — это самые главные, но далеко не все, слагаемые максимизации прибыли предприятия в стране с рыночной экономикой.

Прибыль, вот для чего, и ради чего, человек — предприниматель, рискует своими капиталовложениями. Ведь вкладывая каждый рубль, имеющийся у него в кармане. Он надеется получить от него отдачу, в виде прибыли.

Прибыль как экономическая категория отражает доход, созданный в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является производственная продукция, которая, в свою очередь, является товаром при условии ее реализации потребителю.

Как важнейшая категория рыночных отношений прибыль выполняет определенные функции. Во-первых, она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Во-вторых, прибыль обладает стимулирующей функцией. В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

Прибыль представляет собой разницу общей суммой доходов и расходами на производство и реализацию продукции с учетом убытков от хозяйственных различных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Прибыль, полученная организацией, распределяется следующим образом, прежде всего организация уплачивает в установленном порядке налог на прибыль, корректируя прибыль (убыток) до налогообложения. Из откорректированной прибыли вычитаются: доходы в виде дивидендов по обыкновенным акциям, процентов и дисконта, полученных по ценным государственным бумагам, принадлежащим организациям. Далее вычитается сумма льгот, предоставляемых организации в соответствии с действующими законодательством. Оставшаяся после уплаты налога на прибыль сумма составляет прибыль организации от обычной деятельности. Если у организации возникли чрезвычайные доходы или расходы, то они суммируются с обычной прибылью и формируют чистую прибыль (нераспределенную прибыль отчетного периода).

На основе проведенного анализа предприятия ООО «АсСнаб», можно отметить, что несмотря на уменьшение всех показателей прибыли в отчетном году и снижением рентабельности, организация имеет удовлетворительное финансовое состояние и эти изменения, скорее всего, носят временный характер и вызваны сложной экономической ситуацией, связанной с финансовым кризисом 2008 года.

Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя прибыли или относительного рентабельности. Тем самым рентабельность выступает главным объектом и целью финансового менеджмента предприятия. Чем больше уделяется внимание рентабельности, тем успешнее функционирует предприятие.

В третьей главе работы в качестве мероприятий автором проведен расчет эффективности мероприятий по строительству собственного складского комплекса и покупки нового погрузчика. Данные мероприятия были предложены для повышения прибыли предприятия за счет снижения издержек. Также был рассмотрен проект эффективности внедрения инновационных материалов в строительстве. Выручка от проекта составит 3842,37 тыс.

долл. Следовательно, проект можно считать эффективным Момент окупаемости проекта строительства внутри второго года и равен примерно 1 году и 2 месяцам. ЧДД проекта равен 6409,22 тыс. руб., что больше нуля. Следовательно, проект эффективен. Сумма дисконтированных доходов по ставке дисконтирования Е=22% равна 8575,22 тыс. руб., а дисконтированных инвестиций — 2166 тыс.

руб. ВНД определяется исходя из стр.

4 подбором значения нормы дисконта, при котором сумма дисконтированных доходов будет равна сумме дисконтированных инвестиций. В результате получим ВНД = 26,78%. Это еще раз подтверждает эффективность проекта, т.к. ВНД > Е. Индекс доходности (рентабельности) инвестиций равен 3,96 > 1. Рентабельность инвестиций составит 62,7%.

В качестве второго мероприятия автором предложено покупка нового погрузчика, позволяющего более плотно складировать металлопрокат и другую товарную продукцию. Используемый на данный момент на предприятии погрузчик является основательно устаревшей моделью с исчерпанным ресурсом и ограниченными возможностями по маневренности и грузоподъемности. Это вызывает увеличение затрат на топливо (ГСМ), его амортизацию и ремонт. Невысокая маневренность и грузоподъемность погрузчика влечет за собой увеличение времени погрузки и снижение количества обслуженных клиентов. Низкая маневренность погрузчика также ограничивает площади для складирования товарной продукции, т.к. требуются широкие технологические проезды.

Расчет эффективности покупки погрузчика показал, что дисконтированный срок окупаемости инвестиций лежит внутри четвертого года и составляет 3,4 года.

Так как чистый дисконтированный доход составит 6559,72 тысяч рублей (> 0) и срок окупаемости инвестиций 4 года (< 5 лет), делаем вывод, что проект являются экономически эффективными.

Общая экономия затрат на хранение продукции за счет сужения технологических проездов и штабелирования составляет 40 365 тыс. руб. Проводимые мероприятия позволят увеличить площадь крытого склада, что даст возможность экономии на потере по браку, т.к. хранение металла на открытой площадке особенно в зимний период вызывает повышенную коррозию и потерю товарного вида. Увеличение площади крытого склада на 450 м² даст экономию затрат на 12% или на 2106 тыс. руб. Экономия объясняется тем, что функциональные возможности погрузчика позволяют складировать материалы по обе стороны технологического проезда, т.к. новой модели погрузчика не требуется места для разворота, ввиду того, что он имеет поворотно-грузовую платформу.

Список литературы

Гражданский кодекс Российской Федерации Часть I. — М.: ООО «ВТРЭМ», 2006. — 169с.Федеральный закон «О несостоятельности (банкротстве)» от 26.

10.2002 N 127-ФЗ (принят ГД РФ 27.

09.2002, ред. от 06.

12.2011).- Режим доступа: http// Консультант Плюс.

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. — 2-е изд. доп. — М.: Финансы и статистика, 2005. — 208с.

Барышников Н. П. Бухгалтерский учет, отчетность и налогообложение / В 2 т.- М: Информационный издательский дом «Филинь», 2008.-Т2.-с.351

Беннет Р. Секреты эффективного управления = Effective management.: Пер. с англ. — М.: ЛОРИ, 2009. — 216с.

Бланк И. А. Управление прибылью. — Киев: Ника

Центр, Эльга, 2008. — 544с.

Вещунова Н.Л., Фамина Л. Ф. Бухгалтерский учет на предприятиях различных форм собственности. — М.: Финансы, 2009.-246с.

Гиляровская Л.Т., Ендовицкий Д. А. Финансово-инвестиционный анализ и аудит коммерческих организаций. — Воронеж: Издательство Воронежского государственного университета, 2007. — 336с.

Глазунов В. Н. Критерии оценки рентабельности и платежеспособности.- М.: Дело, 2005. — № 1. — С.67−72

Друкер П. Эффективное управление = Managing for Results.: Экономические задачи и оптимальные решения / Пер. с англ. М. Котельниковой. — М.: Фаир-пресс, 2008. — 288с.

Ефимова О. В. Финансовый анализ. — М.: «Бухгалтерский учет», 2008 г. — 235с.

Ивашковский С. Н. Экономика: Микрои макроанализ: Учебно-практическое пособие. — М.: Дело, 2009. — 360с.

Ковалева А. М. Финансы в управлении предприятием: М.: Финансы и статистика, 2008. — 339с.

Ковалева А.М., Лапуста М. Г., Скамай Л. Г. Финансы фирмы. М.: Инфра-М, 2010. — 528с.

Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. — М.: Центр экономики и маркетинга, 2006 г. — 486с.

Ковалев В. В. Финансовый анализ: методы и процедуры: Научное издание / В. В. Ковалев. — М.: Финансы и статистика, 2007. — 560с.: ил.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 20 040. — 512с.: ил.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М.: Проспект, 2005. — 424с.

Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. — М.: ЮНИТИ-ДАНА, 2009 г. — 254с.

Миляков Н. В. Налоги и налогообложение: Курс лекций. — М.: ИНФРА-М, 2007. — 492с.

Производственный менеджмент: Учебник для вузов / С. Д. Ильенкова, А. В. Бандурин, Г. Я. Горбовцов и др.; Под ред. С. Д. Ильенковой. — М.: ЮНИТИ-ДАНА, 2005. — 583с.

Прыкина Л. В. Экономический анализ предприятия: Учебник для вузов / Л. В. Прыкина. — М.: ЮНИТИ-ДАНА, 2006. — 360с.

Раицкий К. А. Экономика предприятия. — М.: ИВЦ «Маркетинг», 2006. — 346с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия.: Учеб. пособие. — 7-е изд., перераб. и доп. — Минск: Новое издание, 2009. — 688с.

Сергеев А. А. Экономические основы бизнес-планирования. — М.: ЮНИТИ-ДАНА, 2002. — 280с.

Сухова Л.Ф., Чернова Н. А. Практикум по разработке бизнес-плана и финансовому анализу предприятия: Учеб. пособие для вузов. — М.: Финансы и статистика, 2006. — 160с.: ил.

Уткин Э. Финансовый менеджмент. Учебник для вузов. — М.: Издательство «Зерцало», 2002. — 239с.

Шеремет А.Д. и др. Методика финансового анализа: Учеб. пособие для вузов./ Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 208с.

Щелков В.С., Белоусова Л. М. Прединвестиционные исследования и разработка бизнес-плана. — М.: ЗАО «Финстатинформ», 2009. — 426с.

Экономический анализ. Под ред. Н. В. Войтоловского. — М.: Высшее образование, 2005. — 509 с.

Астринский Д. Экономический анализ финансового положения предприятия // Экономист. — 2000. — № 12. — С.53−59

Бачурин А. Повышение роли экономических методов управления // Экономист. — 2008. -№ 4. — С.28−31

Жуков В. Н. Учет финансовых результатов для целей налогообложения // Бухгалтерский учет. — 2007.- № 12. — С.4−11

Косякин И. Финансовый анализ, как инструмент управления предприятием // Финансовая газета. — 2008. — № 7. — С.13−16

Крайнина М. Бухгалтерский баланс, как база для принятия решений по управлению активами и пассивами предприятия // Менеджмент в России и за рубежом. — 2005. — № 6. — С.110−113

Ложкин О. Факторная зависимость рентабельности капитала // Аудит и финансовый анализ. — 2007. — № 3. — С.130−131

Матвейчева Е., Вишнинская Г. Финансовые результаты деятельности предприятия // Аудит и финансовый анализ. — 2000. — № 1. — С.28−32

Мелентьева В. Анализ рентабельности торговых предприятий // Аудитор. — 2009. — № 9 — 10

Федосеева Н. Бухгалтерская обработка документов // Экономика и учет труда. — 2006.-№ 10. — С.12−19

Чернов В. Анализ рентабельности // Аудит и финансовый анализ.- 2007. — № 2. — С.70−71

Шамхалов Ф. Прибыль — основной показатель результатов деятельности организации // Финансы. — 2006. — № 6. — С.19−22

Яцюк Н., Халевинсая Е. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ. — 2002. — № 1. — С.80−100

Данные официального сайта ООО «АсСнаб»:

http://www.assnab.ru/

Приложения

Факторы

Внутренние

Внешние

Внепроизводствен-ные

Производственные

Выручка, издержки, тыс.

руб.

Прибыль

Суммарные издержки производства

Убыток

Постоянные издержки

Выручка от продаж

Объем производства, ед.

Список литературы

- Гражданский кодекс Российской Федерации Часть I. — М.: ООО «ВТРЭМ», 2006. — 169с.

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (принят ГД РФ 27.09.2002, ред. от 06.12.2011).- Режим доступа: http// Консультант Плюс.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. — 2-е изд. доп. — М.: Финансы и статистика, 2005. — 208с.

- Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение / В 2 т.- М: Информационный издательский дом «Филинь», 2008.-Т2.-с.351

- Беннет Р. Секреты эффективного управления = Effective management.: Пер. с англ. — М.: ЛОРИ, 2009. — 216с.

- Бланк И.А. Управление прибылью. — Киев: НикаЦентр, Эльга, 2008. — 544с.

- Вещунова Н.Л., Фамина Л. Ф. Бухгалтерский учет на предприятиях различных форм собственности. — М.: Финансы, 2009.-246с.

- Гиляровская Л.Т., Ендовицкий Д. А. Финансово-инвестиционный анализ и аудит коммерческих организаций. — Воронеж: Издательство Воронежского государственного университета, 2007. — 336с.

- Глазунов В.Н. Критерии оценки рентабельности и платежеспособности.- М.: Дело, 2005. — № 1. — С.67−72

- Друкер П. Эффективное управление = Managing for Results.: Экономические задачи и оптимальные решения / Пер. с англ. М. Котельниковой. — М.: Фаир-пресс, 2008. — 288с.

- Ефимова О.В. Финансовый анализ. — М.: «Бухгалтерский учет», 2008 г. — 235с.

- Ивашковский С.Н. Экономика: Микро- и макроанализ: Учебно-практическое пособие. — М.: Дело, 2009. — 360с.

- Ковалева А.М. Финансы в управлении предприятием: М.: Финансы и статистика, 2008. — 339с.

- Ковалева А.М., Лапуста М. Г., Скамай Л. Г. Финансы фирмы. М.: Инфра-М, 2010. — 528с.

- Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. — М.: Центр экономики и маркетинга, 2006 г. — 486с.

- Ковалев В.В. Финансовый анализ: методы и процедуры: Научное издание / В. В. Ковалев. — М.: Финансы и статистика, 2007. — 560с.: ил.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 20 040. — 512с.: ил.

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М.: Проспект, 2005. — 424с.

- Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. — М.: ЮНИТИ-ДАНА, 2009 г. — 254с.

- Миляков Н.В. Налоги и налогообложение: Курс лекций. — М.: ИНФРА-М, 2007. — 492с.

- Производственный менеджмент: Учебник для вузов / С. Д. Ильенкова, А. В. Бандурин, Г. Я. Горбовцов и др.; Под ред. С. Д. Ильенковой. — М.: ЮНИТИ-ДАНА, 2005. — 583с.

- Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов / Л. В. Прыкина. — М.: ЮНИТИ-ДАНА, 2006. — 360с.

- Раицкий К.А. Экономика предприятия. — М.: ИВЦ «Маркетинг», 2006. — 346с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия.: Учеб. пособие. — 7-е изд., перераб. и доп. — Минск: Новое издание, 2009. — 688с.

- Сергеев А.А. Экономические основы бизнес-планирования. — М.: ЮНИТИ-ДАНА, 2002. — 280с.

- Сухова Л.Ф., Чернова Н. А. Практикум по разработке бизнес-плана и финансовому анализу предприятия: Учеб. пособие для вузов. — М.: Финансы и статистика, 2006. — 160с.: ил.

- Уткин Э. Финансовый менеджмент. Учебник для вузов. — М.: Издательство «Зерцало», 2002. — 239с.

- Шеремет А.Д. и др. Методика финансового анализа: Учеб. пособие для вузов./ Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 208с.

- Щелков В.С., Белоусова Л. М. Прединвестиционные исследования и разработка бизнес-плана. — М.: ЗАО «Финстатинформ», 2009. — 426с.

- Экономический анализ. Под ред. Н. В. Войтоловского. — М.: Высшее образование, 2005. — 509 с.

- Астринский Д. Экономический анализ финансового положения предприятия // Экономист. — 2000. — № 12. — С.53−59

- Бачурин А. Повышение роли экономических методов управления // Экономист. — 2008. -№ 4. — С.28−31

- Жуков В.Н. Учет финансовых результатов для целей налогообложения // Бухгалтерский учет. — 2007.- № 12. — С.4−11

- Косякин И. Финансовый анализ, как инструмент управления предприятием // Финансовая газета. — 2008. — № 7. — С.13−16

- Крайнина М. Бухгалтерский баланс, как база для принятия решений по управлению активами и пассивами предприятия // Менеджмент в России и за рубежом. — 2005. — № 6. — С.110−113

- Ложкин О. Факторная зависимость рентабельности капитала // Аудит и финансовый анализ. — 2007. — № 3. — С.130−131

- Матвейчева Е., Вишнинская Г. Финансовые результаты деятельности предприятия // Аудит и финансовый анализ. — 2000. — № 1. — С.28−32

- Мелентьева В. Анализ рентабельности торговых предприятий // Аудитор. — 2009. — № 9 — 10

- Федосеева Н. Бухгалтерская обработка документов // Экономика и учет труда. — 2006.-№ 10. — С.12−19

- Чернов В. Анализ рентабельности // Аудит и финансовый анализ.- 2007. — № 2. — С.70−71

- Шамхалов Ф. Прибыль — основной показатель результатов деятельности организации // Финансы. — 2006. — № 6. — С.19−22

- Яцюк Н., Халевинсая Е. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ. — 2002. — № 1. — С.80−100

- Данные официального сайта ООО «АсСнаб»: http://www.assnab.ru/