3.2).

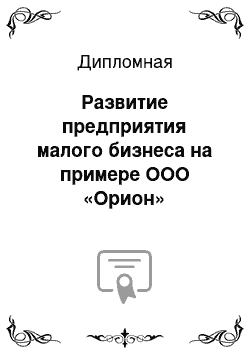

Таким образом, на основании данных матрицы БГБ, можно сделать следующие выводы:

— группу «звезды» (В — офисная мебель) оберегать и укреплять, используя часть доходов, получаемых от группы товаров «коровы» (Г — спальные гарнитуры, Д — кухонные гарнитуры);

— направление развития;

— направление финансирования.

Рис. 3.

2. Распределение продукции на основании матрицы БКГ

— по возможности избавляться от группы товаров «собаки» (А — гарнитуры для учреждений, Б — мебель для детских комнат) или изучать пути их сохранения, в качестве которых можно предложить повышение качества и увеличение ассортимента в группе (Таблица 3.1).

— для группы товаров «коровы» (Г — спальные гарнитуры, Д — кухонные гарнитуры) обеспечить жесткий контроль капиталовложений и передачу избытка денежной выручки для финансирования групп товаров «звезды» (В — офисная мебель) и «кошки» (Е — кухонные гарнитуры «этно», Ж — спальные гарнитуры «этно») с целью определения возможности их превращения в «звезды» при известных капиталовложениях.

Таблица 3.2

Динамика оборота (выручки) ООО «Орион» за 2009 — 2010 годы

№№ Наименование товарных групп Предыдущий год Отчетный год Темп роста, % Отклонения (+,-) тыс. уд. вес, % тыс. руб. уд. вес, % абсолютное относительное руб. тыс. руб. % 1 2 3 4 5 6 7 8 9 5./3. 5.-3. 6.-4. 1. гарнитуры для учреждений 5320,1 11,1 4084,4 8,9 76,8 -1235,7 -2,2 2. мебель для детских комнат 5895,3 12,3 3763,1 8,2 63,8 -2132,2 -4,1 3.

офисная мебель 15 576,9 32,5 16 796,5 36,6 107,8 1219,6 4,1 4. спальные гарнитуры 6039,1 12,6 5552,9 12,1 91,9 -486,2 -0,5 5. кухонные гарнитуры 6758 14,1 6287,2 13,7 93 -470,8 -0,4 6. кухонные гарнитуры «этно» 4457,4 9,3 4910,4 10,7 110,2 453 1,4 7.

спальные гарнитуры «этно» 3882,2 8,1 4497,4 9,8 115,8 615,2 1,7 Итого: 47 929 100 45 892 100 95,7 -2037 0

Как видно из таблицы в 2010 году наблюдается падение оборота на 4,3%. Большее падение оборота дала позиция «Мебель для учреждений». При этом наибольший прирост дают спальные и кухонные гарнитуры «этно» (15,8%и 10,2% соответственно) и офисная мебель (7,8%) [2]. По спальным и кухонным гарнитурам наблюдается снижение оборота на 8,1% и 7% соответственно. Данные анализа динамики оборота подтверждают анализ на основе матрицы БКГ, проведенный выше:

— группу «офисная мебель» необходимо оберегать и укреплять, используя часть доходов, получаемых от группы товаров «спальные гарнитуры» и «кухонные гарнитуры»;

— по возможности избавляться от группы «гарнитуры для учреждений» и «мебель для детских комнат» или изучать пути их сохранения, в качестве которых можно предложить повышение качества и увеличение ассортимента в группе;

— для группы товаров «спальные гарнитуры» и «кухонные гарнитуры» обеспечить жесткий контроль капиталовложений и передачу избытка денежной выручки для финансирования групп товаров «офисная мебель», «кухонные гарнитуры «этно» и «спальные гарнитуры «этно» с целью определения возможности их превращения в «звезды» при известных капиталовложениях.

Рассмотрим динамику валового дохода ООО «Орион» (Таблица 3.3).

Таблица 3.3

Динамика валового дохода ООО «Орион» за 2009 — 2010 годы

№№ Наименование товарных групп Предыдущий год Отчетный год Темп роста, % Отклонения (+,-) тыс. уд. вес, % тыс. руб. уд. вес, % абсолютное относительное руб. тыс. руб. % 1 2 3 4 5 6 7 8 9 5./3. 5.-3. 6.-4. 1. гарнитуры для учреждений 1292,4 11,1 1194,6 8,9 92,4 -97,8 -2,2 2. мебель для детских комнат 1432,1 12,3 1100,6 8,2 76,9 -331,5 -4,1 3.

офисная мебель 3784 32,5 4912,5 36,6 129,8 1128,5 4,1 4. спальные гарнитуры 1467 12,6 1624,1 12,1 110,7 157,1 -0,5 5.

кухонные гарнитуры 1641,7 14,1 1838,8 13,7 112 197,1 -0,4 6. кухонные гарнитуры «этно» 1082,8 9,3 1436,2 10,7 132,6 353,4 1,4 7. спальные гарнитуры «этно» 943,1 8,1 1315,4 9,8 139,5 372,3 1,7 Итого 11 643 100 13 422 100 115,3 1779 0 Как видно из таблицы 3.3 прирост валового дохода в 2010 году составил 15,3%. Прирост составили спальные гарнитуры «этно» (39,5%), кухонные гарнитуры «этно» (32,6%), офисная мебель (29,8%), кухонные гарнитуры (12%) и спальные гарнитуры (10,7%). Падение валового дохода наблюдается только по гарнитурам для учреждений (7,6%) и мебели для детских комнат (33,1%) [2].

На основании проведенного анализа можно сделать вывод, что в целом ценовая политика фирмы эффективна, т.к. несмотря на падение оборота наблюдается рост валового дохода на 15,3% с 11 643 тыс. руб. до 13 422 тыс. руб.

Проведем анализ динамики структуры издержек обращения (Приложение 6, Приложение 7).

Увеличение валовой прибыли произошло за счет падения издержек обращения на 17,5% или на 405 тыс. рублей. При этом падение постоянных издержек составляет 18,4%, а падение переменных издержек составляет 17,2%. В группе переменных издержек падение наблюдается по всем группам, а в группе постоянных издержек прирост 21,9 составил в подгруппе амортизация основных средств. По остальным позициям наблюдается также отрицательный прирост [2].

В целом издержки в обороте компании в 2009 году составили 4,8%, а в 2010 году — только 4,1%.

В отчетном году на предприятии ООО «Орион» произошло увеличение валовой прибыли за счет падения издержек обращения на 17,5%. При этом падение постоянных издержек составляет 18,4%, а падение переменных издержек составляет 17,2%. В группе переменных издержек падение наблюдается по всем группам. В группе постоянных издержек прирост 21,9 составил в подгруппе амортизация основных средств, по остальным позициям наблюдается также отрицательный прирост.

Таблица 3.4

Экономическая эффективность ООО «Орион» за 2009 — 2010 годы

№№ Показатели Единицы измерения Предыдущий год Текущий год Темп роста, % Отклоние (+,-) 1. Выручка от продажи товаров тыс. руб. 47 929 45 892 95,75 -2037 2. Себестоимость проданных товаров тыс.

руб. 36 286 32 470 89,48 -3816 3. Валовая прибыль тыс. руб. 11 643

24,29 13 422

29,25 115,28

120,42 1779% 4,96 4. Издержки обращения тыс. руб. 2309

4,82 1904

4,15 82,46

86,1 -405% -0,67 5. Прибыль от продаж тыс. руб. 19 334

40,34 22 518

49,07 116,47

121,64 3184% 8,73 6. Прочие операционные доходы и расходы тыс. руб. 882 372 42,18 -510 7. Внереализационные доходы и расходы тыс. руб. -805 -904 112,3 -99 8. Прибыль до налогообложения тыс. руб. 19 460

40,6 22 024

47,99 113,18

118,2 2564% 7,39 9. Налог на прибыль тыс. руб. 4872

10,17 4885

10,64 100,27

104,62 13% 0,47 10. Прибыль после налогообложения тыс. руб. 14 588

30,44 17 139

37,35 117,49

122,7 2551% 6,91 11. Чрезвычайные доходы и расходы тыс. руб. 0 0 — 0 12. Чистая прибыль тыс. руб. 14 588

30,44 17 139

37,35 117,49

122,7 2551% 6,91

Из таблицы 3.4 видно, что рентабельность валовой прибыли в 2008 году составила 24,29% и 29,25% - в 2009 году, рентабельность прибыли выросла на 8,73% с 40,34% до 49,07%, рентабельность прибыли до налогообложения составила в 2009 году 47,99%, что на 7,39% больше значения 2008 года. Аналогично мы видим рост рентабельности прибыли после налогообложения на 6,91% в 2009 году с 30,44% до 37,35%. Рентабельность чистой прибыли также возросла на 6,91% в 2009 году с 30,44% до 37,35% [2].

Несмотря на падение оборота показатель рентабельности торгового предприятия ООО «Орион» улучшились в 2010 году по сравнению с 2009 годом. В целом мы можем сделать вывод, что несмотря на кризисные явления на рынке мебели анализируемая компания является успешной и показатели ее деятельности не только остаются на высоком уровне, но и за счет мероприятий, проводимых руководством компании для снижения издержек, наблюдается рост показателей.

3.2 Факторы, влияющие на деятельность малого бизнеса

1. Законодательные основы поддержки малого предпринимательства.

Сектор малого бизнеса является объектом государственной поддержки по законодательству. «Правовое поле» в России за последнее время существенно изменилось, и не в лучшую сторону, с точки зрения сохранения и развития прибыльного частного бизнеса для субъектов малого предпринимательства. Речь идет о предпринимателях без образования юридического лица и мелких собственниках, владеющих не менее 75% уставных капиталов малых фирм — предприятий со средней численностью наемных работников не более 100 человек в промышленности, строительстве, на транспорте; не более 60 человек — в сельском хозяйстве и научно-технической сфере; не более 50 человек в оптовой и не более 30 человек — в розничной торговле.

Если в 1991;1993 годах критерии отнесения к категории субъекта МСП были «мягче» (150−200 человек), то по мере приватизации реального сектора экономики нормы и объемы преференций и государственных льгот для малого бизнеса стали уменьшаться [55]. Например, перевод на упрощенную систему налогообложения, бухгалтерского учета и отчетности, принятую 08.

12.95г. согласно федеральному закону, предусматривает замену подоходного налога на предпринимательский доход стоимостью патента, но только для предпринимателей, занимающихся индивидуальной трудовой деятельностью, и организаций с численностью работающих по найму не более 15 человек.

Решение о переходе на упрощенную систему принимают сами субъекты МСП, за исключением предприятий, производящих продукцию, а также созданных на базе ликвидированных структурных подразделений действующих предприятий либо являющихся кредитной или страховой организацией (точный перечень запрещенных к переводу на упрощенную систему МСП устанавливает Минфин России). В дальнейшем и само право добровольного выбора (патент или обычная система налогов) было ограничено для ряда малых предприятий введением федерального Закона от 31.

07.98г. № 148-ФЗ «О единственном налоге на вмененный доход для определенных видов деятельности».

Однако, в законодательном регулировании деятельности МСП существует и ряд недостатков: специализирующиеся на государственной поддержке МП внебюджетные фонды Российской Федерации не созданы; ФФПМП создан Правительством РФ как федеральное учреждение, которому средства передаются в определенное управление (фонду, как известно, передавались в собственность). По сути, финансовый фонд поддержки малого предпринимательства (ФФПМП) — бюджетное учреждение, которое должно финансироваться строго по смете. Государственный фонд социальной защиты не специализируется на государственной поддержке МСП, несмотря на то, что в утвержденном федеральном законе в ежегодном бюджете этого внебюджетного фонда Российской Федерации часть средств расходуется на вовлечение в сектор МСП безработных граждан.

2. Государственное регулирование и контроль над деятельностью МСП Государственное регулирование — необходимый и неизбежный процесс, задачами которого в развитых рыночных экономиках являются поддержание и обеспечение равного доступа субъектов МСП к необходимой им инфраструктуре, защита конкуренции от попыток монополизации и потребителя — от недобросовестных продавцов или поставщиков товаров и услуг. Для того чтобы такое регулирование было эффективным и не сопровождалось негативными явлениями, необходимо наличие факторов, сдерживающих неизбежные тенденции к бюрократизации всякого государственного регулирования и превращению его из эффективного элемента государственной политики в чиновничью «кормушку».

Приходится констатировать, что в российской действительности положительные моменты государственного регулирования — в силу слабости, как самого государства, так и сдерживающего его чрезмерные притязания гражданского общества — выражены недостаточно, тогда как негативные превратились в особую группу факторов, препятствующих нормальному развитию МСП.

3. Инвестиционная и финансово-кредитная поддержка деятельности МСП. Любой развивающийся бизнес нуждается в определенных финансовых средствах. Для российского МСП в целом вопросы поиска источников финансирования и инвестиций не только не теряют своей актуальности, а наоборот, приобретают все более критический характер.

Анализ результатов проведенных выборочных обследований деловой активности МСП в промышленности, строительстве и розничной торговле показывает, что три четверти опрошенных предпринимателей считают одним из основных факторов, ограничивающих рост производства на малых промышленных предприятиях, недостаток денежных средств. Дефицит средств для инвестиций — ключевая проблема развития примерно каждого третьего предприятия, на недостаток денежных оборотных средств указали каждые восемь из десяти опрошенных [55].

3.3 Анализ опыта применения систем стимулирования для ООО «Орион»

ООО «Орион» является достаточно молодой организацией, деятельность которой пришлась на кризисный период. Из систем стимулирования она смогла использовать только упрощенную систему налогообложения.

Рассмотрим пример расчета налогов по УСН.

Исходные данные:

— годовой доход, подлежащий налогообложению единым налогом — 10.

000.

000 рублей;

— количество постоянных работников — 15;

— заработная плата каждого работника — 20.000 рублей в месяц;

— годовой фонд заработной платы — 3.

600.

000 рублей;

— тариф страховых взносов в ФСС РФ «от несчастных случаев» — 0,2%;

— иные выплаты, кроме заработной платы работникам не производились, доходы в натуральной форме не предоставлялись, все работники состояли в штате на начало года;

— для простоты также будем считать, что никаких расходов, кроме выплаты заработной платы, предприятие не осуществляло.

Общая сумма страховых взносов за год (в Пенсионный фонд — тариф 14% и Фонд социального страхования «от несчастных случаев и профессиональных заболеваний» — тариф 0,2%): 3.

600.

000 х (0,14 + 0,002) = 511.

200 рублей.

Общая сумма НДФЛ, удержанная в течение года из заработной платы работников (с учетом стандартного налогового вычета (400 руб.), применяемого до достижения заработной платы каждого работника суммы 40.000 рублей в течение года):

((20.000 — 400) х 2 месяца + 20.000×10 месяцев) х 15 работников х 0,13 = 466.

440 рублей.

Сумма единого налога (промежуточный результат): 10.

000.

000×0,06 = 600.

000 рублей.

Поскольку сумма страховых взносов (426.

000 рублей) превышает 50% от рассчитанной выше суммы единого налога, предприятие может уменьшить сумму данного налога только на 50%.

Таким образом, сумма единого налога, подлежащего уплате в бюджет, составляет 600.

000×0,5 = 300.

000 рублей.

Итог: после выплаты заработной платы, уплаты страховых взносов и единого налога, в распоряжении предприятия осталась следующая сумма:10.

000.

000 — 3.

600.

000 — 511.

200 — 300.

000 = 5.

588.

800 рублей.

Начиная с 2011 года, предприятия, применяющие «упрощенку», будут обязаны уплачивать страховые взносы не только в ПФ, но и в ФСС (дополнительно к взносам «от несчастных случаев», согласно закону 212-ФЗ), ФФОМС и ТФОМС; общая ставка страховых взносов при этом составит не 14%, а 34%. Соответственно, если делать аналогичный расчет для 2011 года, при прочих равных условиях из нашего примера:

— сумма страховых взносов за 2011 год составит: 3.

600.

000 х (0,34 + 0,002) = 1.

231.

200 рублей;

— разница между суммами страховых взносов за 2011 и 2010 годы: 1.

231.

— 511.

200 = 720.

000 рублей;

— сумма единого налога: не меняется по сравнению с 2010 годом, 300.

000 рублей;

— сумма, остающаяся в распоряжении предприятия после уплаты налогов и страховых взносов в 2011 году: 5.

588.

800 — 720.

000 = 4.

868.

800 рублей.

Организации на УСН освобождены от обязанности предоставлять, в налоговые органы бухгалтерскую отчетность, так как закон не требует ведения бухгалтерского учета, что является обязательным условием для общего режима налогообложения. УСН и ЕНВД предоставляют в налоговый орган декларации один раз в год, тогда как общий режим включает множество налогов, у каждого из которых свой срок уплаты и предоставления отчетности. В настоящее время пользуется популярностью представление налоговой бухгалтерской отчетности по телекоммуникационным каналам связи (по Интернету). Даже здесь у специальных налоговых режимов есть преимущества в подключение к системе и абонентской плате: для использующих УСН составит 2600 руб.; для юридических лиц, находящихся на ЕНВД-4600 руб.; для юридических лиц, применяющих общую систему-6600 руб. Предприятия, перешедшие на УСН и ЕНВД, получают льготы в области выездных налоговых проверок — их меньше чем у организаций на общем режиме налогообложения. Существенной экономической выгодой выражается возможность осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники налогоплательщикам, применяющим систему налогообложения в виде ЕНВД.

В таблице 3.5 приведены тарифы страховых взносов.

Таблица 3.5

Тарифы страховых взносов Год / Фонд ФСС ПФР ФФОМС ТФОМС Всего % Органы, осуществляющие контроль ФСС Пенсионный фонд РФ 2010 год 2,9% 20,0% 1,1% 2,0% 26,00% с 2011 года 2,9% 26,0% 2,1% 3,0% 34,00% Организации, применяющие УСН, либо уплачивающие ЕНВД для отдельных видов деятельности 2010 год 0,0% 14,0% 0,0% 0,0% 14,00% с 2011 года 2,9% 26,0% 2,1% 3,0% 34,00%

Произведем расчет налоговой нагрузки для данных на 2011 года по двум вариантам расчета. Исходные данные для расчетов:

— Доход от продажи составляет 159 600 руб. в месяц, в т. ч. НДС 18%, закуплено и отпущено в производство сырье на 63 640 руб. в т. ч. НДС 18%,

Начислена амортизация станков линейным методом 2050 руб., амортизация здания линейным методом — 4167 руб., Коммунальные услуги за 3 месяца составили 9000 руб. в том числе НДС 18%, налогооблагаемая прибыль составит 229 056 руб. Для расчета налога на имущество: остаточная стоимость здания (после 12 месяцев начисления амортизации) на первый месяц 483 333руб, на второй месяц квартала — 481 944 руб., на последний месяц в квартале — 480 555 руб., на следующий месяц за отчетным кварталом 479 166 руб. Отсюда средняя стоимость имущества будет равна 481 250 руб.

Результаты расчетов для сравнения сведены в табл.

3.6.

Таблица 3.6

Сумма налога к уплате в бюджет за один квартал

Налог Общий режим

УСН Доход Доход-расход ЕНВД — — — УСН — 16 968 руб. 52 965 руб. Транспортный налог 437,5 руб. 437,5 руб. 437,5 руб. Налог на добавленную стоимость 61 956 руб. — —

Страховые взносы 21 840 руб. 11 760 руб. 11 760 руб. Налог на прибыль 35 504 руб. — — Налог на имущество 2647 руб. — —

Итого: 122 389 руб. 29 166 руб. 65 163 руб.

Как видно из таблицы, наименьшая сумма налога к уплате в бюджет при использовании Упрощенной системы налогообложения.

Эта система создана специально для поддержки и развития субъектов малого бизнеса. Кроме выше указанных преимуществ данного режима, сюда добавляется освобождение от учета и уплаты, наиболее сложных для расчета налогов. Не каждая организация может держать на окладе бухгалтера, ведущего учет, лучше заплатить раз в год (так как отчетность по УСН предоставляется 1 раз в календарный год) за услуги бухгалтерского аутсорсинга 10−15 тыс. руб.

Необходимо отметить, что для организации, особенно для вновь создаваемой, наиболее «щадящим» режимом будет являться Упрощенная система налогообложения с объектом налогообложения «доход».

3.4 Рекомендации по выбору финансовых методов развития малого бизнеса В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т. е. кредит, предоставляемый коммерческими банками разных типов и видов. Заемные средства, присоединенные к собственным, расширяют либо масштабы производства, либо масштабы хозяйственных операций, что позволяет получить дополнительную прибыль, то есть дополнительный источник.

ООО «Орион» до 2011 года использовало только кредиты учредителей по ставке 18% годовых. Во втором квартале 2011 года организация получила банковский кредит в виде возобновляемой (лимит восстанавливается по мере погашения старой задолженности по ссуде) кредитной линии в размере 3 миллиона рублей под 13% годовых на срок 18 месяцев. Необходимо отметить, что кредиты учредителей организаций предоставлялись без обеспечения, а при получении банковского кредита организация оформила в залог остатки готовой продукции на складе на сумму 4 миллиона 251 тысяч рублей.

Рентабельность капитала за счет привлечения заемных средств возрастает. Но в то же время, чем больше сумма заемного капитала, тем ниже финансовая устойчивость в связи с изменением соотношения заемных и собственных средств организации.

Учитывая тот факт, что организация впервые использует банковский кредит, а возобновляемая кредитная линия предполагает множество вариантов выборки сумм и сроков использования кредитных средств, возникает неопределенность, что не позволяет однозначно прогнозировать денежные потоки на год вперед.

Таким образом, график поступления, использования и погашения кредитных средств напрямую зависит от многих факторов: организации системы расчетов общества с дебиторами, кредиторами, бюджетом, персоналом и прочими контрагентами, т. е. целесообразно в первую очередь выстроить единую политику в этом направлении, а затем проанализировать эффективность привлечения дополнительных заемных средств.

В 2012 году ООО «Орион» планирует расширение деятельности, для которого потребуется закупка оборудования. Рассмотрим два варианта развития бизнеса: за счет банковского кредита и за счет лизинга.

Таблица 3.7

Исходные данные для расчета величины денежных потоков ООО «Орион» при выборе лизинга Наименование показателя Значение показателя 1. Стоимость имущества без НДС, тыс. руб. 3000,00 2. Ставка налога на прибыль, % 20 3. Ставка налога на имущество, % 2,2 4.

Срок лизинга/кредитования, лет 4 5. Процентная ставка за привлекаемые кредитные ресурсы, % 18 6. Лизинговая маржа, % 3 7. Нормативный срок амортизации, лет 12 8. Используется ускоренная амортизация с коэффициентом, ед. 3

Для определения величины одного текущего платежа по погашению задолженности по кредиту используем формулу аннуитета:

(1)

где Rc — сумма одного текущего платежа по кредитному договору;

С — первоначальная стоимость имущества;

Рc — срок договора (в кварталах);

Ic — процент годовых по кредитному договору, в долях;

Тc — периодичность (кратность в течение года) уплаты платежей по кредитному договору, т. е. количество платежей в течение одного года — 4).

Подставляем в формулу исходные данные, получаем сумму одного платежа по кредитному договору:

Rc = 3000,0 · 0,18 / 4 / (1 — 1 / (1 + 0,18 / 4)16) = 267,1 тыс. руб.

Соответственно, сумма 16 платежей по кредиту, предусмотренных договором, составит:

267,1 · 16 = 4272,7 тыс. руб.

Расчет расходной части потока денежных средств покупателя оборудования, использующего заемные средства для приобретения основных фондов в собственность, представлен в таблице 3.

8.

Проценты за предоставленный предприятию-заемщику кредит будут равны:

4272,5 — 3000,0 = 1272,5 тыс. руб.

Необходимо иметь в виду, что налог на прибыль (строка 3 таблицы 3.8) рассчитывается исходя из следующих соображений. В течение 4-х лет ООО «Орион» должно погашать кредит за счет начисленной за этот период амортизации оборудования (1000,0 тыс. руб.), а оставшиеся 2000,0 тыс. руб. — за счет чистой прибыли. Следовательно, для погашения задолженности у предприятия должна быть сформирована прибыль как минимум в размере:

2000,0: (1 — 0,2) = 2500,0 млн руб.

Таблица 3.8

Возможные расходы ООО «Орион» по приобретению оборудования за счет кредита, тыс. руб.

Наименование показателя Значение показателя 1. Возврат кредита 3000,0 2. Возврат процентов за кредит 1272,5 3. Налог на прибыль 500,0 4. Чистый отток денежных средств заемщика 4772,7 Тогда налог на прибыль составит 500,0 тыс. руб.

При определении величины платежей по лизингу учитываем остаточную стоимость оборудования с учетом амортизации. При этом расчет ведем по среднегодовой стоимости имущества, которое рассчитывается как полусумма на начало года и остаточная на конец года.

Таблица 3.9

Расчет общей суммы лизинговых платежей (тыс. руб.)

Период Амортизационные отчисления Остаточная стоимость Плата за кредитные ресурсы Комиссиионное вознаграждение Общий размер выплат НДС Лизинговый платеж I квартал, 1-ый год 90,00 2910,00 72,23 12,04 174,26 34,85 209,12 II квартал, 1-ый год 87,30 2822,70 128,99 21,50 237,78 47,56 285,34 III квартал, 1-ый год 84,68 2738,02 125,12 20,85 230,65 46,13 276,78 IV квартал, 1-ый год 82,14 2655,88 121,36 20,23 223,73 44,75 268,48 I квартал, 2-ой год 79,68 2576,20 117,72 19,62 217,02 43,40 260,42 II квартал, 2-ой год 77,29 2498,92 114,19 19,03 210,51 42,10 252,61 III квартал, 2-ой год 74,97 2423,95 110,76 18,46 204,19 40,84 245,03 IV квартал, 2-ой год 72,72 2351,23 107,44 17,91 198,07 39,61 237,68 I квартал, 3-ий год 70,54 2280,69 104,22 17,37 192,12 38,42 230,55 II квартал, 3-ий год 68,42 2212,27 101,09 16,85 186,36 37,27 223,63 III квартал, 3-ий год 66,37 2145,90 98,06 16,34 180,77 36,15 216,92 IV квартал, 3-ий год 64,38 2081,53 95,12 15,85 175,35 35,07 210,42 I квартал, 4-ый год 62,45 2019,08 92,26 15,38 170,09 34,02 204,10 II квартал, 4-ый год 60,57 1958,51 89,50 14,92 164,98 33,00 197,98 III квартал, 4-ый год 58,76 1899,75 86,81 14,47 160,03 32,01 192,04 IV квартал, 4-ый год 56,99 1842,76 84,21 14,03 155,23 31,05 186,28 Всего 1157,24 37 417,40 1649,07 274,85 3081,15 616,23 3697,39

Согласно таблице 3.9 сумма по 16 лизинговым платежам (чистый отток денежных средств лизингополучателя) составит 3697,39 тыс. руб.

Результаты вышеприведенных расчетов денежных потоков по кредитной и лизинговой схеме представим в таблице 3.

10.

Таблица 3.10

Денежные потоки ООО «Орион» по кредитной и лизинговой схеме, тыс. руб.

Квартал, год Кредит Лизинг Отклонение величины лизинговых платежей от кредитных, +/- I квартал, 1-ый год 267,10 209,12 -57,98 II квартал, 1-ый год 267,10 285,34 18,24 III квартал, 1-ый год 267,10 276,78 9,68 IV квартал, 1-ый год 267,10 268,48 1,38 I квартал, 2-ой год 267,10 260,42 -6,68 II квартал, 2-ой год 267,10 252,61 -14,49 III квартал, 2-ой год 267,10 245,03 -22,07 IV квартал, 2-ой год 267,10 237,68 -29,42 I квартал, 3-ий год 267,10 230,55 -36,55 II квартал, 3-ий год 267,10 223,63 -43,47 III квартал, 3-ий год 267,10 216,92 -50,18 IV квартал, 3-ий год 267,10 210,42 -56,68 I квартал, 4-ый год 267,10 204,10 -63 II квартал, 4-ый год 267,10 197,98 -69,12 III квартал, 4-ый год 267,10 192,04 -75,06 IV квартал, 4-ый год 267,10 186,28 -80,82 Итого за 16 кварталов 4272,70 3697,39 -575,31

Сопоставление данных по чистым оттокам денежных средств в течение сроков кредитного договора и договора лизинга показало, что расходы заемщика по возврату кредита, взятого на приобретение основных средств, намного превысят расходы по схеме лизинга. Только в первый год лизинговый платеж превосходит платеж по кредиту.

Схема кредита окажется для ООО «Орион» дороже схемы финансового лизинга на:

4272,7 — 3697,39 = 575,31 млн руб. или 15,56%.

Следовательно, финансовый лизинг — более выгодный способ инвестирования в основные производственные фонды для ООО «Орион», так как в результате применения ускоренной амортизации актива возникает экономия по уплате налога на прибыль. Однако следует иметь в виду, если после предусмотренного срока использования основных активов, взятых в аренду на условиях финансового лизинга или приобретенных в собственность, они имеют ликвидационную стоимость, то прогнозируемая ее сумма вычитается из денежного потока.

Заключение

По результатам исследования можно сделать вывод, что предпринимательство является стержнем любой социально-экономической системы, основанной на началах частной собственности и конкуренции. Предприниматель — собственник является центральной фигурой в торговом обороте, он — главное действующее лицо рынка.

В современных условиях предпринимательство является важнейшим структурным элементом рыночной экономики. На пути эффективной предпринимательской деятельности стоит множество правовых, организационных, бюрократических, политических, экономических, культурологических препон, что связано, в первую очередь, с переходным характером общественного развития и что, в конечном счете, тормозит становление и функционирование гражданского общества в России.

Российское предпринимательство, несмотря на программы поддержки, выживает «скорее не благодаря, а вопреки», развиваясь стихийно и не за счет заслуг Правительства, а благодаря собственным усилиям. В то же время в развитых странах малому бизнесу и его развитию уделяется достаточно большое внимание. В частности в период кризиса развитые страны разработали ряд программ для вывода из кризиса малых предприятий и поддержки их в тот период, пока финансовая ситуация не стабилизируется. Эти мероприятия включают в себя: снижение налогового бремени, отсрочки платежей по налоговой и финансовой задолженности, стимулирование сбыта продукции и товаров, производимых и реализуемых малыми предприятиями, разработку льготных схем кредитования и другие мероприятия.

Россия может использовать опыт тех стран, которые уже прошли долгий путь формирования среднего класса. Однако, российское правительство не только не использовало их опыт, но и пошло совершенно обратным путем.

В работе были рассмотрены результаты исследования, которые отражают достаточно оптимистические настроения представителей российского малого бизнеса. Однако, эти настроения уже в декабре 2010 года начинают меняться в связи с законом об отмене ЕСН и замене его страховыми взносами.

Введение

данной реформы уже в конце 2010 года вызывает много протестов со стороны малого бизнеса и экономистов, в том числе ведущих. Некоторые из них считают, что новый 2011 год может стать последним для малых предприятий России, некоторые из которых работают от общества инвалидов и уже точно не только не смогут выжить. Следовательно, уволены будут тысячи людей по всей стране.

Правительству РФ необходимо больше учитывать зарубежный опыт в данной сфере и проводить экономические прогнозы в среднесрочной и дальнесрочной перспективе, а не думать только о наполнении бюджета на ближайший год.

Необходимо проводить совершенно обратные меры:

— снижать налоговое время для малых предприятий;

— разрабатывать систему льготного кредитования;

— стимулировать сбыт отечественной продукции;

— снижать административные и бюрократические барьеры и др.

Необходимо помнить, что в малом бизнесе занята значительная доля населения, которая и сможет создать средний класс, на который опирается экономика любой развитой страны.

Список использованной литературы Гражданский кодекс РФ (ГК РФ) от 30.

11.1994 N 51-ФЗ с изменениями 2008 г. [Электронный документ]. Режим доступа:

http://www.consultant.ru/popular/gkrf1/

Налоговый кодекс РФ (НК РФ) часть 1 от 31.

07.1998 N 146-ФЗ с изменениями 2008 г. [Электронный документ]. Режим доступа:

http://www.consultant.ru/popular/nalog1/

Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (ред. от 30 декабря 2008 г.). [Электронный документ]. Режим доступа:

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=95 580

Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 30 декабря 2008 г.). [Электронный документ]. Режим доступа:

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=92 888

Федеральный закон РФ от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации»

Федеральный закон от 29 декабря 1995 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства»

Федеральный закон от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

Постановление Совета Министров СССР от 8 августа 1990 г № 790 «О мерах по созданию и развитию малых предприятий»

Постановление Правительства РФ от 11 мая 1993 г. № 446 «О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в РФ»

Постановление Правительства РФ от 4 декабря 1995 г. № 1184 «О Федеральном фонде поддержки малого предпринимательства»

Постановление Правительства РФ от З февраля 1994 г. № 65 «Положение о Фонде содействия развитию малых форм предпринимательства в научно-технической сфере»

Приказ Министерства финансов РФ от 22.

07.2003 № 67н «О формах бухгалтерской отчетности организаций» (с учетом последующих изменений и дополнений) Методические рекомендации по формированию бухгалтерской отчетности при осуществлении реорганизации организаций: Утв. приказом Министерством финансов РФ от 20.

05.2003 № 44н Агапова Т. А., Серегина С. Ф. Макроэкономика: Учебник / Под общ. ред. д.э.н., проф. А. В. Сидоровича; МГУ им. М. В. Ломоносова. — 5-е изд., перераб. и доп. — М.: Из-во «Дело и сервис», 2002. — 367с.

Аудит: Метод. указания / Сост.: Н. Л. Вещунова, Ю. Ю. Кочинев, К. Г. Турцевич, Т. М. Вершкова. СПб.: Изд-во Политехн.

ун-та, 2006.-74 с.

Балабанов И. Т. Основы финансового менеджмента.

М.: Финансы и статистика, 2008. 384 с.

Банк В.Р., Банк С. В., Тараскина А. В. Финансовый анализ: учебное пособие. — М.: Проспект.- 2006. 344с.

Батманова Е. С, Томилов П. С. Мировая экономика и международные экономические отношения. Екатеринбург: УГТУ, 2005. — 111 с.

Богатин Ю.В., Швандер В. А. Оценка эффективности бизнеса и инвестиций. М.: Финансы, ЮНИТИ-ДАНА, 2009. — 356 с.

Богомолов О. Т. Мировая экономика в век глобализации. М.: Экономика, 2007. — 368 с.

Бухгалтерский управленческий учет: Метод. указания / Сост.: Н. Л. Вещунова, Н. Л. Долотова, В. А. Дуболазов. СПб.: Изд-во Политехн. ун-та, 2007.-50 с.

Вещунова Н. Л. Бухгалтерский и налоговый учет. — М.: ТК Велби, Изд-во Проспект, 2008. — 848 с.

Вещунова Н. Л. Налоги и налогообложение: Учеб. пособие. СПб.: Изд-во Политехн. ун-та, 2007. 152 с.

Вещунова Н. Л. Налоги Российской Федерации. — СПб.: Питер, 2006.- 416 с.

Гатина Г. Ф., Мерзликин В. А., Щукина Н. Н. Мировая экономика: Учебник. — М.: ИНФПА-М, 2001. — 412с.

Градов А. П. Национальная экономика. 2-е изд. — СПб.: Питер, 2005. — 240 с.

Захарьин, В.Р. УСН и ЕНВД новое в налогообложении: спорные вопросы применения.- 2-е изд. — М.: ОМЕГА — Л: 2006. — 356 с.

Киреев А. П. Международная экономика. В 2-х ч. М.: Международные отношения, Ч.

1. 1997 -416с.; Ч.

2. 2001 -488с.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.:Финансы и статистика, 2006. — 234с.

Колесов В.П., Кулаков М. В. Международная экономика. М.: ИНФРА-М, 2004. — 474 с.

Контракты: Метод.

указания / Сост.: В. А. Дуболазов, А. М. Ефимов. СПб.: Изд-во Политехн. ун-та, 2007. 110 с.

Кошелев А. Н. Национальная экономика. Конспект лекций.М.: Эксмо, 2008. — 160 с.

Кругман П.Р., Обстфельд М. Международная микроэкономика. Учебник для вузов / Пер. с англ. Под ред. П. Д. Шимко. 5-е изд. -

СПб.:Питер, 2003. — 365с.

Крушвиц Л. Финансирование и инвестиции. СПб.: Питер, 2006. — 417с.

Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: учебное пособие для студентов вузов / Рук.

авт. коллектива и науч. ред. А. В. Сидоровича; МГУ им. М. В. Ломоносова. -

М.: Изд-во «Дело и Сервис», 2007. — 1040с.

Ломакин В. К. Мировая экономика. 3-е изд., стереотип. — М.: ЮНИТИ-ДАНА, 2007. — 672 с.

Мамруков, О. И. Налоги и налогообложение: учебное пособие. — 6-е изд. переработанное.

М.: ОМЕГА — Л: 2007. — 411 с.

Морозова, Т. В. Малые предприятия и индивидуальные предприниматели: практические рекомендации.- 3-е изд. — М.: ЮСТИЦИНФОРМ; 2006. — 387 с.

Налоги и налогообложение: Метод.

указания / Сост.: Н. Л. Вещунова, Ю. Е. Путихин. СПб.: Изд-во Политехн. ун-та, 2006.-56 с.

Оганесова, А. О. Малый бизнес: налоги и отчетность: универсальный справочник. — М .: 2006. — 345 с.

Осипова Л. В. Коммерческая деятельность. М.: Юнити, 2005. — 255с.

Российский статистический ежегодник. Статистический сборник.

М.: Госкомстат России Семенихина, В. В. Оптовая и розничная торговля. Организация бухгалтерского и налогового учета.

М.: ОМЕГА — Л: 2007. — 411 с.

Экономика предприятия (фирмы): Учебное пособие. М.:Эксмо, 2006. — 464с.

Финансирование и кредитование малого бизнеса в России: правовые аспекты. [Электронный документ]. (

http://for-expert.ru/finansirovanie_malogo_bisnesa/12.shtml)

Инвестиционные возможности России. [Электронный ресурс]. — Электрон. дан. — [М., 2008]. — Режим доступа:

http://www.ivr.ru

Материалы официального сайта информационного агентства. [Электронный документ]. Режим доступа:

http://www.bbc.co.uk/russian

Материалы официального сайта информационного агентства. [Электронный документ]. Режим доступа:

http://www.tamognia.ru

Материалы официального сайта информационного агентства «Обозреватель». [Электронный документ]. Режим доступа:

http://obozrevatel.com/news/2010/1/5/342 908.htm

Материалы официального сайта информационного агентства INFOLine. [Электронный документ]. Режим доступа:

http://www.advis.ru/cgi-bin/new.pl?8ADCDCC7-DC56-F34A-8CFA-B356CF69CDCF

Материалы официального сайта Министерства экономического развития и торговли Российской Федерации — [Электронный ресурс] - Режим доступа: www.economy.gov.ru

Данные официального сайта Министерства финансов РФ. [Электронный документ]. Режим доступа:

http://www.minfin.ru/ru/index.php?pg56=2

Данные информационно-аналитического сайта «Институт экономики переходного периода»:

http://www.iet.ru/

Материалы официального сайта информационного агентства «Прайм-ТАСС». [Электронный ресурс]. Режим доступа:

http://www.prime-tass.ru

Материалы официального сайта Рабочей группы Российского союза промышленников и предпринимателей (РСПП) по присоединению России в ВТО [Электронный ресурс] - Режим доступа: www.rgwto.com

Материалы официального сайта издательства «Российская газета» — [Электронный ресурс] - Режим доступа:

http://www.rg.ru/

Материалы официального сайта газеты «Труд». [Электронный ресурс]. Режим доступа:

http://www.info.trud.ru/

Материалы официального сайта Министерства сельского хозяйства РФ — [Электронный ресурс] - Режим доступа:

http://www.fagps.ru

Материалы официального сайта статистики. [Электронный документ]. Режим доступа:

http://faostat.fao.org/site/570/DesktopDefault.aspx?PageID=570#ancor

Материалы официального сайта Федеральной службы Государственной статистики — [Электронный ресурс] - Режим доступа:

http://www.gks.ru/

http://www.oecd.org/dataoecd/37/4/42 514 259.pdf

http://www.whitehouse.gov/assets/documents/Public_Law-111−5.pdf

http://www.sba.gov/idc/groups/public/documents/ sba_homepage/sba_recovery_act_plan.pdf

http://www.meti.go.jp/english/press/data/20 090 42404.html

http://www5.cao.go.jp/keizai1/2009/0420summary-english.pdf

Приложения Приложение 1

Государственное обеспечение развития и поддержки МП в Великобритании Структура государственной поддержки МП в Великобритании

Базовые государственные программы и территориальная инфраструктура поддержки и развития МП в Великобритании

Приложение 2

Государственное обеспечение развития и поддержки МП во Франции

Структура государственной поддержки МП во Франции

Базовые государственные программы и территориальная инфраструктура поддержки и развития МП во Франции

Приложение 3

Государственное обеспечение развития и поддержки МП в Германии Структура государственной поддержки МП в Германии

Базовые государственные программы и территориальная инфраструктура поддержки и развития МП в Германии

Приложение 4

Государственное обеспечение развития и поддержки МП в США

Структура государственной поддержки МП в США

Базовые государственные программы и территориальная инфраструктура поддержки и развития МП в США

Приложение 5

Государственное обеспечение развития и поддержки МП в Японии

Структура государственной поддержки МП в Японии

Базовые государственные программы и территориальная инфраструктура поддержки и развития МП в Японии

Приложение 6

Динамика структуры издержек обращения ООО «Орион» за 2009 — 2010 годы (по группам) Группы издержек

Статьи издержек обращения Предыдущий год Отчетный год Темп роста, % Отклонения сумма, тыс. руб. % к обо-роту уд. вес, % сумма, тыс. руб. % к обо-роту уд. вес, % Абсо;

лютное тыс.

руб. Относи тельное

% Постоян-ные — расходы на аренду и содержание зданий и сооружений, оборудо-вание 369,6 0,8 16 307,7 0,7 16,2 83,3 -61,9 0,2 — амортизация основных средств 51,6 0,1 2,2 62,9 0,1 3,3 121,9 11,3 1,1 — расходы на ремонт основных средств 85,4 0,2 3,7 54,1 0,1 2,8 63,3 -31,3 -0,9 — прочие расходы 130,7 0,3 5,7 95,1 0,2 5 72,8 -35,6 -0,7 Итого: 637,3 1,3 27,6 519,8 1,1 27,3 81,6 -117,5 -0,3 Перемен-ные — транспортные расходы 284,2 0,6 12,3 249,2 0,5 13,1 87,7 -35 0,8 — расходы на оплату труда 952,9 2 41,3 797,3 1,7 41,9 83,7 -155,6 0,6 — отчисления на социальные нужды 200,1 0,4 8,7 167,4 0,4 8,8 83,7 -32,7 0,1 — расходы на рекламу 50,2 0,1 2,2 41,5 0,1 2,2 82,7 -8,7 0 — потери товаров 83,6 0,2 3,6 65,1 0,1 3,4 77,9 -18,5 -0,2 — прочие расходы 100,7 0,2 4,4 63,7 0,1 3,3 63,3 -37 -1,1 Итого: 1671,7 3,5 72,4 1384,2 3 72,7 82,8 -287,5 0,3 Всего по двум группам: 2309 4,8 100 1904 4,1 100 82,5 -405 0

Приложение 7

Динамика и структура издержек обращения ООО «Орион» за 2009 — 2010 годы

№№ Статьи издержек обращения Предыдущий год Отчетный год Темп роста, % Отклонения

(+,-) Сумма, тыс. руб. %

к обо-роту уд. вес, % Сумма, тыс. руб. %

к обо-роту уд. вес, % Абсо-лютное тыс. руб. Относи-тельное

% 1. Транспортные расходы 284,2 0,6 12,3 249,2 0,5 13,1 87,7 -35 0,8 2. Расходы на оплату труда 952,9 2 41,3 797,3 1,7 41,9 83,7 -155,6 0,6 3. Отчисления на специальные нужды 200,1 0,4 8,7 167,4 0,4 8,8 83,7 -32,7 0,1 4. Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря 369,6 0,8 16 307,7 0,7 16,2 83,3 -61,9 0,2 5. Амортизация основных средств 51,6 0,1 2,2 62,9 0,1 3,3 121,9 11,3 1,1 6. Расходы на ремонт основных средств 85,4 0,2 3,7 54,1 0,1 2,8 63,3 -31,3 -0,9 7.

Расходы на топливо, газ, электроэнергию для производственных нужд 57,5 0,12 2,49 41,8 0,09 2,2 72,7 -15,7 -0,29 8. Расходы на хранение, подсортировку, подработку и упаковку товаров 17 0,04 0,74 11,4 0,02 0,6 67,1 -5,6 -0,14 9. Расходы на рекламу 50,2 0,1 2,2 41,5 0,1 2,2 82,7 -8,7 0 10. Расходы на оплату процентов за использование займов (кроме денежных) 0 0 0 0 0 0 0 0 0 11. Потеря товаров и технологические отходы 83,6 0,2 3,6 65,1 0,1 3,4 77,9 -18,5 -0,2 12. Расходы на тару 7,3 0,02 0,32 4,7 0,01 0,25 64,4 -2,6 -0,07 13. Прочие расходы 149,6 0,31 6,48 100,9 0,22 5,3 67,4 -48,7 -1,18 Итого: 2309 4,8 100 1904 4,1 100 82,5 -405 0

Темп роста рынка

«Коровы»

Г, Д

«Собаки»

А, Б

«Звезды»

В

«Кошки»

Е, Ж Большая

Малая

Высокий

Низкий

Относительная доля рынка (в сравнении с буфетом)