Бухгалтерский учёт и анализ финансово-хозяйственной деятельности

Кол-во Сумма, руб. 1 Бензин л 3−80 10 000 38 000 10 000 38 000 2 Запчасти, А шт. 3850 50 192 500 32 123 200 18 69 300 3 Краска масляная кг 29−70 150 4495 40 1282 120 3564 70 2213 4 Эмаль ПФ 115 кг 32−40 200 6480 200 6480 5 Запчасти Б шт 640−32 300 192 096 300 192 096 6 Запчасти С шт. 6210 10 62 100 10 62 100 ИТОГО 433 571 63 382 126 764 370 189. П/п Наименование аналитических счетов Ед. изм… Читать ещё >

Бухгалтерский учёт и анализ финансово-хозяйственной деятельности (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- РАЗДЕЛ 1. «УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ И РАСЧЕТНЫХ ОПЕРАЦИЯХ» РАЗДЕЛ 2. «УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ» РАЗДЕЛ 3 «УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И РАСЧЕТОВ С ПОСТАВЩИКАМИ»

В., слесарь-сборщик 5 разряда 010 Я Я В В Я Я Я Я Я В В Я Я Я Я Х 11 22 8 8 8 8 8 8 8 8 8 8 8 Х 88 Я В В Я Я Я Я Я В В Я Я Я Я Я В 11 176 8 8 8 8 8 8 8 8 8 8 8 88 2 Сафронов Б. В., слесарь-сборщик 3 разряда 035 Б Б Б Б Б Б Б Я Я В В Я Я Я Я Х 6 17 8 8 8 8 8 8 Х 48 Я В В Я Я Я Я Я В В Я Я Я Я Я В 11 136 8 8 8 8 8 8 8 8 8 8 8 88 3 Купцов К. Б., слесарь-сборщик 4 разряда 062 Я Я В В Я Я ОТ ОТ ОТ ОТ ОТ ОТ ОТ ОТ ОТ Х 8 18 8 8 8 8 Х 32 ОТ ОТ ОТ Я Я Я Я Я В В Я Я Я Я Я В 10 112 8 8 8 8 8 8 8 8 8 8 80 4 Хохлов А. В., мастер 117 Я Я В В Я Я Я Я Я В В Я Я Я Я Х 11 22 8 8 8 8 8 8 8 8 8 8 8 Х 88 Я В В Я Я Я Б Б Б В Я Я Я Я Я В 9 160 8 8 8 8 8 8 8 8 8 72.

Расчет заработной платы:

1. Аристов А.В.

Оплата за отработанное время: 129,65*176 = 22 818,4.

Премия: 22 818,4*40% = 9127,36.

Общая заработная плата: 22 818,4 + 9127,36 = 31 945,76.

НДФЛ: (31 945,76 — 1000) *13% = 4022,95.

Алименты: (31 945,76−4022,95)*25% = 6980,70.

К выдаче на руки: 31 945,76 — 4022,95 — 6980,70 = 20 942,11.

ПФР: страховая часть 31 945,76*20% = 6389,15.

накопительная часть 31 945,76*6% = 1916,75.

ФСС РФ = 31 945,76*2,9% = 926,43.

ФФОМС = 31 945,76*3,1% = 990,32.

ТФОМС = 31 945,76*2% = 638,92.

2. Сафронов Б.В.

Оплата за отработанное время: 118,17*136 = 16 071,12.

Премия: 16 071,12*40% = 6428,45.

Больничный лист:

Среднедневной заработок 122 110/365 = 334,55 (не превышает размер максимального дневного пособия по БЛ — 463 000/365 = 1268,49).

Расчет БЛ = 334,55*7*80% = 1873,48.

Заработная плата составит: 16 071,12+6428,45+1873,48 = 24 373,05.

НДФЛ: (24 373,05 — 3000) *13% = 2778,50.

К выдаче на руки: 24 373,05 — 2778,50 = 21 594,55.

ПФР: страховая часть 24 373,05 *26% = 6336,99.

ФСС РФ = 24 373,05 *2,9% = 706,82.

ФФОМС = 24 373,05 *3,1% = 755,56.

ТФОМС = 24 373,05 *2% = 487,46.

3. Купцов К.Б.

Оплата за отработанное время: 123,19*112 = 13 797,28.

Премия: 13 797,28*40% = 5518,91.

Среднедневной заработок 294 210/365 = 806,05.

Отпускные: 806,05*12 = 9672,60.

Общая заработная плата: 13 797,28+5518,91+9672,60 = 28 988,79.

НДФЛ: (28 988,79 — 2000) *13% = 3508,54.

К выдаче на руки: 28 988,79 — 3508,54 = 25 480,25.

ПФР: страховая часть 28 988,79*20% = 5797,76.

накопительная часть 28 988,79*6% = 1739,33.

ФСС РФ = 28 988,79*2,9% = 840,67.

ФФОМС = 28 988,79*3,1% = 898,65.

ТФОМС = 28 988,79*2% = 579,78.

4. Хохлов А.В.

Оплата за отработанное время: 26 000/22*20 = 23 636,36.

Премия: 23 636,36*40% = 9454,54.

Больничный лист:

Среднедневной заработок 324 100/365 = 887,95 (не превышает размер максимального дневного пособия по БЛ — 463 000/365 = 1268,49).

Расчет БЛ = 887,95*3*80% = 2131,08.

Заработная плата составит: 23 636,36+9454,54+2131,08 = 35 221,98.

НДФЛ: (35 221,98- 2000) *13% = 4318,86.

К выдаче на руки: 35 221,98 — 4318,86 = 30 903,12.

ПФР: страховая часть 35 221,98*26% = 6336,99.

ФСС РФ = 35 221,98*2,9% = 1021,44.

ФФОМС = 35 221,98*3,1% = 1091,88.

ТФОМС = 35 221,98*2% = 704,44.

Расчетно-платежная ведомость приведена в приложениях.

РАЗДЕЛ 3 «УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И РАСЧЕТОВ С ПОСТАВЩИКАМИ».

№ п/п № доку-мента Дата Наименование операции Д К Сумма по варианту в руб. 35.

36 135 15 Акцептован счет ООО «Механизация» за поступившие на склад Запчасти С — 10 шт. по цене 6210 руб.,.

Краска масляная — 40 кг по цене 32−05 руб. за кг Начислен НДС Всего.

11 408,76.

74 790,76 37.

38 165 20 Акцептован счет ООО «Автотранс» за доставку запчастей Начислен НДС Всего 10.

60 1465.

263,7.

1728,7 39 58 21 Оплачены подотчетным лицом Орловым расходы по разгрузке запчастей 10 71 515 40.

41 176 13 Акцептован счет хозяйственной базы за поступившие и принятые на склад Запчасти, А — 51 шт.

Запчасти С — 32 шт.

Начислен НДС Всего.

71 112,6.

466 182,6 41.

а) Принят НДС к вычету 68ндс 19 82 785,06.

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТУ 10 «МАТЕРИАЛЫ».

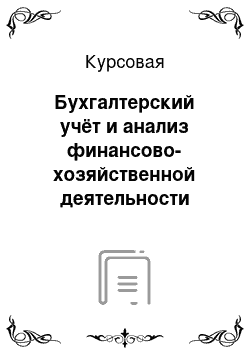

№ п/п Наименование аналитических счетов Ед. изм. Цена, руб. Остаток на Обороты Остаток на приход расход Кол-во Сумма, руб. Кол-во Сумма, руб. Кол-во Сумма, руб.

Кол-во Сумма, руб. 1 Бензин л 3−80 10 000 38 000 10 000 38 000 2 Запчасти, А шт. 3850 50 192 500 32 123 200 18 69 300 3 Краска масляная кг 29−70 150 4495 40 1282 120 3564 70 2213 4 Эмаль ПФ 115 кг 32−40 200 6480 200 6480 5 Запчасти Б шт 640−32 300 192 096 300 192 096 6 Запчасти С шт. 6210 10 62 100 10 62 100 ИТОГО 433 571 63 382 126 764 370 189.

Приходный ордер, карточка складского учета, требование-накладная, ведомость аналитического учета по счету 60 приведены в приложениях.

АНАЛИТИЧЕСКИЕ СЧЕТА К СЧЕТУ 60 «РАСЧЕТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ».

ООО «Механизация» Д К Сн 15 340 10) 15 240 35) 63 382.

Обд 15 240.

Обк 63 382.

Ск 63 482 ООО «Автотранс» Д К Сн 20 800 13) 16 250.

Обд 16 250.

Обк 0 Ск 4550.

Хоз. база Д К Сн 35 000.

Обн 0 Обк 0 Ск 35 000 АО «Сибирь» Д К Сн 75 890 14) 75 890.

Обд 75 890.

Обк 0 Ск 0 ООО «Глобус» Д К Сн 114 772.

Обн 0 Обк 0 Ск 114 772.

Бухгалтерский учёт в торговле / Под ред. Профессора М. И. Баканова — М.: Финансы и статистика, 2008 г., с. 15.

Три тысячи четыреста рублей —————————————;

(сумма прописью).

——————————————————————————————————-;

ПОДПИСИ.

ЗАПЛАТИТЕ Крыловой Анастасии Викторовне —————————————————————————————————————;

(кому).

———————————————————————————————————;