Проанализировав шаг за шагом финансовое состояние предприятия ГМЦ Росстата, можно отметить его устойчивое финансовое положение и хороший уровень платежеспособности. Вместе с тем были выявлены следующие моменты в деятельности предприятия:

— капитал предприятия сформирован за счет уставного капитала и кредиторской задолженности, можно сделать вывод о не эффективной финансово-кредитной политике предприятия.

— размещен капитал также не эффективно, так как большую его долю занимает краткосрочная дебиторская задолженность, необходимо предпринимать меры по своевременному ее востребованию.

— дебиторская задолженность говорит о неэффективности работы с покупателями и иммобилизации большей части активов в дебиторскую задолженность.

— финансовая зависимость предприятия от внешних инвесторов значительно повысилась и понизилась его рыночная устойчивость.

Надо заметить, что привлечение заемных средств в оборот предприятия — явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются.

Главный акцент руководству предприятия необходимо сделать на принятии мер по недопущению просроченной кредиторской задолженности, что приводит к начислению штрафов и к ухудшению финансового положения предприятия. Стоит отметить, что шаги в этом направлении предпринимаются, кредиторская задолженность перераспределилась в пользу «безопасных» кредиторов — собственных работников, но подобное положение дел может привести к снижению заинтересованности собственных работников в работе с данным предприятием, что в конечном итоге повлечет за собой ухудшение результатов финансово-хозяйственной деятельности.

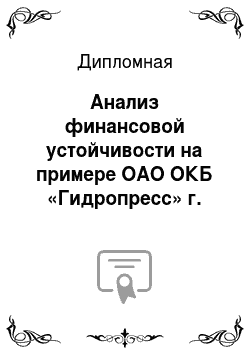

Проанализировав проблемы ОАО ОКБ «Гидропресс» можно предложить следующие решения, которые приведены на рисунке.

Рисунок — «Дере Рис. 1. Проблемы в финансовой деятельности ОАО ОКБ «Гидропресс»

Однако, при наличии хорошо разработанного проекта предприятие ОАО ОКБ «Гидропресс» может успешно работать на рынке данных услуг, что позволило бы снизить себестоимость общего комплекса услуг.

Основными источниками улучшения финансовой устойчивости для ОАО ОКБ «Гидропресс» являются:

увеличение объема оказания услуг;

расширение номенклатуры услуг;

более полное использование основных средств;

повышение материальной заинтересованности работников в результатах труда, то есть повышение реального уровня заработной платы;

снижение текучести персонала за счет повышения привлекательности труда, улучшения психологического климата в коллективе;

понижение среднего возраста трудового коллектива и повышение среднего уровня образования, путем привлечения молодых, энергичных работников;

систематический контроль за выполнением планов оказания услуг и получения прибыли;

определение влияния как объективных, так и субъективных факторов на финансовые результаты;

снижение издержек;

поиск новых направлений деятельности;

своевременная оплата покупателями и заказчиками предоставляемых услуг;

меры по недопущению просроченной кредиторской задолженности увеличение оборачиваемости оборотных средств и пр.

Неэффективное управление активами и кредиторской задолженностью происходит, как правило, по одной из двух причин: не найдена причина; нет эффективного рычага управления. Если руководство в течение нескольких периодов, прилагая усилия, все же не может добиться нужной тенденции, значит, причина неэффективного управления находится не там, куда приложены усилия. К сожалению, зарегулированность бухгалтерского учета в России и ориентация его на налоговый учет не позволяют проводить объективный и углубленный анализ текущей деятельности по укреплению финансового состояния предприятия. Поэтому для крупных и растущих предприятий нужен дополнительный «механизм», который бы мог одновременно анализировать, помогал управлять и планировал будущее финансовое состояние.

На современном этапе лучше всего себя зарекомендовал управленческий учет. Он пришел в Россию вместе с рыночной экономикой из западных стран. Качественно его можно сравнить с приборным щитком автомобиля и рычагами управления машиной: руль, коробка скоростей, тормоза.

Отличительной особенностью управленческого учета от других подразделений (маркетинг, снабжение, производство, сбыт, бухгалтерия, плановый отдел) является то, что он пользуется другими показателями (постоянные и переменные затраты, денежный поток, финансовая устойчивость, ликвидность, оборачиваемость, точка безубыточности, производственный и финансовый левередж и др.). Следует также помнить, что один и тот же параметр для различных служб имеет разное значение, охватывает деятельность предприятия в комплексе.

Учет ведётся ежедневно. Так, для того чтобы держать под контролем снабженческо-производственно-сбытовую деятельность, достаточно контролировать «точку безубыточности», но так как движение средств происходит ежедневно, то и контроль должен вестись ежедневно.

Эффективность управления достигается через воздействие одного параметра на несколько других. Если предприятие умеет управлять соотношением актив / кредиторская задолженность, то и остальные коэффициенты улучшаются. Учет направлен на улучшение финансовых показателей предприятия в целом, предназначен, прежде всего, для того, чтобы помочь руководству предприятия в принятии конкретных управленческих решений. Он показывает, как завтра будет выглядеть баланс, отчет о прибылях и убытках и отчет о движении денежных средств при принятии руководством того или иного решения сегодня.

Наибольшее сходство управленческий учет имеет с бухгалтерским учетом, однако законодательная «зарегулированность» последнего не позволяет использовать его в качестве оперативного управления.

Управленческий учет на предприятии выполняет также функцию постоянно действующей ревизии, контролируя все хозяйственные операции.

Введение

его не требует ни технических изменений, ни ощутимых финансовых вложений. В основном это организационное мероприятие, направленное на то, что бухгалтерский учет дополняется новыми показателями и методикой учета. Здесь важно уметь согласовать взаимодействие бухгалтерии и службы управленческого учета, так как только их взаимодействие дает необходимый эффект. Для предприятий, где руководство является единой командой, организация такого взаимодействия не составляет проблему.

Чтобы провести анализ текущей снабженческой, производственной и сбытовой деятельности, всесторонне необходимо провести разделение затрат на «переменные» и «постоянные». С помощью этих составляющих можно просчитать такие показатели, как ценовой коэффициент, точка безубыточности и удаление от нее, прибыльность различных видов затрат и др. С точки зрения управления необходимо взять под контроль постоянные и переменные затраты, точку безубыточности, темп роста (падения) актива и кредиторской задолженности.

Одной из важных особенностей управленческого учета является умение составлять планы на дальнейшее развитие предприятия с учетом изменение рынка. Когда службы управленческого учета накапливают достаточную информационную базу по своему рынку, то финансовые потрясения не станут неожиданными.

Финансовый анализ должен стать повседневной деятельностью руководства ОАО ОКБ «Гидропресс». Для того чтобы предприятию улучшить свое финансовое положение, ему дополнительно к бухгалтерскому учету следует перейти на управленческий учет, чтобы более точно определять эффективность различных звеньев и знать рычаги воздействия на каждый из них в своей текущей деятельности.

Введение

управленческого учета на предприятии способно улучшить его финансовое состояние в течение года.

В целях независимости ОАО ОКБ «Гидропресс» от заемных источников финансирования и оптимальности структуры активов и пассивов необходимо в практической деятельности применять следующую схему финансирования различных видов активов:

— приобретение внеоборотных активов (основных средств, нематериальных активов и т. д.) должно финансироваться за счет собственных средств, а также за счет долгосрочных инвестиционных кредитов и займов;

— финансирование текущей деятельности — приобретение сырья и материалов, осуществление производства и реализации продукции, работ и услуг и т. д. — проявляющейся в формировании оборотных активов организации, должно осуществляться, прежде всего, за счет краткосрочных заимствований (например, за счет кредиторской задолженности перед поставщиками материалов и работниками организации, краткосрочных кредитов и т. д.), а также частично за счет собственных средств организации.

Необходимо отметить, что для ОАО ОКБ «Гидропресс» очень важно формировать часть своих оборотных средств за счет собственных источников, т. е. иметь собственные оборотные средства (собственный оборотный капитал).

3.

2. Меры по улучшению показателей ликвидности, платежеспособности и деловой активности предприятия Очевидно, что ликвидностью и платежеспособностью ОАО ОКБ «Гидропресс» можно управлять. При этом нужно учитывать, что проблемы поддержания ликвидности и платежеспособности в данной органиазции связаны с решением целого спектра задач стратегического и оперативного управления деятельностью предприятия и предполагает повышение эффективности управления:

— операционной деятельностью предприятия (достижение оптимального объема и структуры продаж, снижение всех видов затрат в целях увеличения выручки и прибыли от продаж);

— оборотным капиталом (денежными средствами, дебиторской задолженностью, запасами);

— структурой источников финансирования как текущей (операционной), так и инвестиционной деятельности предприятия. Вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности особенно велика, если оборотные активы предприятия поддерживаются на относительно низких уровнях.

Поэтому простейший вариант управления оборотными средствами, сводящий к минимуму риск потери ликвидности, можно сформулировать следующим образом: чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска. Исходя из этого, ОАО ОКБ «Гидропресс» должно стремиться к наращиванию чистого оборотного капитала.

Однако необходимо учитывать, что формирование излишних оборотных средств приводит к тому, что предприятие имеет в распоряжении временно свободные бездействующие текущие активы, для формирования которых привлекаются дополнительные источники финансирования, а потому возникают излишние издержки финансирования, что неизбежно влечет за собой снижение прибыли и рентабельности деятельности предприятия.

Таким образом, политика управления оборотным, капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью (рентабельностью) работы ОАО ОКБ «Гидропресс». Для этого необходимо обеспечивать постоянную платежеспособность предприятия путем поддержания достаточного уровня деловой активности (объемов продаж) и одновременно поддерживать оптимальный уровень текущей задолженности, стремясь к достижению приемлемого объема, структуры и рентабельности активов.

ОАО ОКБ «Гидропресс» необходимо наладить работу по взысканию дебиторской задолженности, которая позволит высвободить дополнительные денежные средства и тем самым повысить ликвидность. Для того, чтобы сократить величину дебиторской задолженности в оборотных средствах руководству ОАО ОКБ «Гидропресс» рекомендуется воспользоваться наличием факторинговых услуг. Факторинг — это прямая продажа дебиторской задолженности банку или финансовой компании.

В РФ в настоящее время действует множество организация, занимающихся факторинговыми операциями ФК «Лайф», обеспечивая высочайший уровень сервиса и уникальные возможности роста бизнеса для отечественных компаний малого и среднего бизнеса, работающих с отсрочкой платежа, является одной из лучшей факторинговой компаний для малого и среднего бизнеса в РФ.

По результатам 2010 года ФК «Лайф» заняла 7 место в рэнкинге крупнейших факторинговых компаний России рейтингового агентства Эксперт РА. В силу своей специализации на клиентах малого и среднего бизнеса по количеству обслуживаемых клиентов ФК «Лайф» является одним из лидеров российского рынка и по данному показателю занимает третье место в рейтинге РА «Эксперт» (более 400 клиентов — партнеров «Лайф» по факторингу), уступая по данному показателю лишь Промсвязьбанку и Национальной факторинговой компании.

Основными факторинговыми продуктами ФК «Лайф» являются следующие программы: Безрегресс, Лайт и Корпоративный.

Для ОАО ОКБ «Гидропресс» предлагаем воспользоваться факторинговым продуктом «Лайт». Его преимущества перед всеми продуктами — это простота и скорость принятия решения (всего два рабочих дня). Схема работы по продукту следующая:

— Продавец (Поставщик) заключает договор на факторинговое обслуживание с Фактором;

— факторинг Лайт предполагает, что Продавец переуступает Фактору денежное требование к Покупателю (дебитору) за поставленные товары и уведомляет (открытый факторинг) об этом Покупателя.

— Фактор финансирует Продавца под уступленное требование. Сумма финансирования до 90% от суммы поставки.

— Услуги Административного управления дебиторской задолженности (АУДЗ) оказываются по всем уступаемым поставкам

— Стоимость факторинговых услуг: фиксированный сбор за обработку каждого документа; комиссию за факторинговое обслуживание, выраженную в процентах от суммы, уступленной Фактору задолженности; комиссию за предоставление денежных ресурсов в рамках факторингового обслуживания (% от суммы финансирования) Допустим, что руководству ОАО ОКБ «Гидропресс» будет выдана суда в размере 90% краткосрочной дебиторской задолженности под 14% годовых; комиссионные — 1,5% дебиторской задолженности.

Проценты за кредит составят: 2 073 515 * 0,90 * 0,14 = 261 262,89 тыс. руб.

Сумма на уплату комиссионных: 0,015 * 2 073 515 = 31 102,72 тыс. руб.

В оборот ОАО ОКБ «Гидропресс» поступят дополнительные средства в размере 90% от 2 073 515 тыс. руб., то есть 1 866 163,5 тыс. руб. Данные расчеты приведены в таблице 11.

Таблица 11

Оценка возможного варианта продажи дебиторской задолженностив в ГМЦ Росстата

(тыс. руб., стр. 6 — в процентах) Показатели Сумма, тыс.

руб. 1 2 1. Получаемая сумма средств в оборот организации 1 866 163,5 2. Сумма платы за получаемые средства а) проценты за кредит 261 262,89 б) комиссионные 31 102,72 Продолжение таблицы 11 1 2 3. Экономия на безнадежной дебиторской задолженности — 4. Итого дополнительные средства в обороте (стр. 1 + стр.

3) 1 866 163,5 5. Итого цена кредита (факторинга) (стр. 2а + 2б) 292 365,61 6. Реальный уровень процента (стр. 5 / стр. 4 * 100) 15,7

Данные таблицы 10 свидетельствуют о том, что при использовании факторинга ОАО ОКБ «Гидропресс» может получить на расчетный счет 1 866 163,5 тыс.

руб. Однако реальный уровень процента окажется выше договорного на 1,7%, а от неполучения всей суммы дебиторской задолженности в организации недополучат 207 351,5 тыс. руб. (2 073 515 — 1 866 163,5). Но, тем не менее, следует рассмотреть возможность использования получения денежных средств.

ОАО ОКБ «Гидропресс» может уменьшить дефицит денежных средств путем продажи неиспользуемых основных средств или сдачи их в аренду.

В ОАО ОКБ «Гидропресс» в настоящее время на занято 200 м² складских, в связи с реконструкцией здания склада и оптимизацией условий хранения запасов. Пустующие помещения можно сдать в аренду коммерческим предприятиям за 500 руб./м2 в месяц, т. е. 1200 тыс.

руб. в год. Таким образом, предложенное мероприятие за вычетом налога на прибыль (20%) позволит дополнительно получить на р/с 960 тыс. руб. (1200 — 20%).

В результате сдачи в аренду складских помещений, а также продажи излишка производственных запасов и использования факторинга прибыль в организации возрастет на 1 867 123,5 тыс.

руб. (960 + 1 866 163,5).

Рассмотрим, как изменится значение коэффициента автономии, которое в 2010 г. не соответствовало нормативному.

К, А 2012 = 3 001 575 + 1 867 123,5 / 5 461 585 = 0,891

Рисунок 2. Фактическое и проектное значение коэффициента автономии в ОАО ОКБ «Гидропресс»

Проектное значение коэффициента автономии (0,891) выше фактического (0,0,550) на 0,341 и оно полностью удовлетворяет требованиям стандартов (≥0,7). Поэтому, предложенные мероприятия позволят ОАО ОКБ «Гидропресс» повысить устойчивость и улучшить свою платежеспособность, но руководству организации необходимо в дальнейшем использовать ряд мер по поддержанию высокого уровня платежеспособности и финансовой устойчивости.

Заключение

В рыночных условиях залогом выживаемости и основой стабильного положения организации служит его платежеспособность и финансовая устойчивость. В данной работе был проведен анализ финансового состояния ОАО ОКБ «Гидропресс», который показал, по каким конкретным направлениям надо вести работу по улучшению финансового состояния в данной организации.

Основной деятельность ОАО ОКБ «Гидропресс» является проведение конструкторских, расчетно-теоретических, экспериментально-исследовательских и производственных работ по созданию реакторных установок для АЭС различного назначения, обладающих свойствами повышенной безопасности, надежности и экономичности, конкурентоспособных в Российской Федерации и за рубежом.

Имущество ОАО ОКБ «Гидропресс» за 2009;2010 гг. возросло на 1 927 759 тыс.

руб. или на 54,5%. В основном данный рост был обусловлен увеличением стоимости оборотных активов. Наибольший удельный вес в структуре активов организации составляет оборотный капитал, его удельный вес за последние 3 года возрос на 8,6%. Краткосрочная дебиторская задолженность является его основной составляющей.

Рост собственных средств организации за 2009;2010 гг. составил 486 120 тыс.

руб. или 19,3%. Наибольший удельный вес в составе источников формирования имущества организации в 2009 г. занимал собственный капитал, однако в 2010 г. деятельность данной организации финансировалась в основном за счет заемного капитала.

Проведенный анализ ликвидности баланса свидетельствует о не выполнении минимального условия финансовой устойчивости и баланс предприятия можно считать абсолютно ликвидным.

ОАО ОКБ «Гидропресс» на протяжении всего рассматриваемого периода было полностью в состоянии удовлетворить все срочные требования, используя все виды имеющихся активы. В целом можно сказать, что ОАО ОКБ «Гидропресс» характеризуется высокой ликвидностью и на ближайшую и отдаленную перспективу данную организацию можно охарактеризовать как платежеспособную.

Размещение финансовых средств в имуществе в настоящее время по активу и в источниках по пассиву имеет абсолютную финансовую устойчивость. ОАО ОКБ «Гидропресс» использует для покрытия запасов, помимо собственных оборотных средств, также и долгосрочные привлеченные средства.

Проведенные расчеты коэффициентов финансовой устойчивости позволяют сделать вывод о том, что финансовое положение ОАО ОКБ «Гидропресс» в 2009;2010 гг. было устойчивым. Отрицательным моментом в деятельности организации является то, что в 2010 г. ОАО ОКБ «Гидропресс» в настоящий момент работает всецело зависимо от внешних источников финансирования, тогда как в 2009 г. деятельность осуществлялась преимущественно за счет собственных средств. Однако в целом за 2009;2010 гг. наблюдается увеличение имущества и источников его образования, что можно оценить как положительную динамику в деятельности данной организации.

Проведенное исследование финансовой устойчивости и платежеспособности позволило вскрыть причины существующих недостатков и предложить резервы для их устранения. Так, были выявлены следующие негативные моменты в деятельности предприятия за исследуемый период времени:

— капитал предприятия сформирован за счет уставного капитала и кредиторской задолженности, можно сделать вывод о не эффективной финансово-кредитной политике предприятия;

— размещен капитал также не эффективно, так как большую его долю занимает дебиторская задолженность, необходимо предпринимать меры по своевременному ее востребованию.

— дебиторская задолженность говорит о неэффективности работы с покупателями и иммобилизации большей части активов в дебиторскую задолженность.

— финансовая зависимость предприятия от внешних инвесторов значительно повысилась и понизилась его рыночная устойчивость.

Перспективными направлениями улучшения финансового состояния ОАО ОКБ «Гидропресс» являются сдача в аренду свободных складских помещений и ликвидация дебиторской задолженности, что позволит получить 1 867 123,5 тыс.

руб. Тогда проектное значение коэффициента автономии (0,891) выше фактического (0,0,550) на 0,341 и оно полностью удовлетворяет требованиям стандартов (≥0,7).

Следовательно, предложенные меры по укреплению финансового состояния позволят ОАО ОКБ «Гидропресс» существенно повысить устойчивость и улучшить свою платежеспособность.

Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N

14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утверждено приказом Минфина РФ от 6 июля 1999 г. № 43н) Приказ Минфина РФ от 22.

07.2003 N 67н «О формах бухгалтерской отчетности организаций»

О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 22 июля 2003 года № 67н // Электронная юридическая база «Гарант».

Авдеев В. В. Оценка финансового состояния торговой организации // Финансовые и бухгалтерские консультации. — 2008. — № 8.

Аладышева О. «1С:Бухгалтерия 8»: антикризисный анализ финансово-хозяйственной деятельности // Практический бухгалтерский учет. — 2009. — № 8.

Анализ финансового состояния предприятия // Выпуск АКДИ БП N 5. 2010. — № 2.

Анисинкова Д. Диагностика банкротства и поддержание финансового равновесия на предприятиях розничной торговли / Д. Анисинкова, Е. Станиславчик // Финансовая газета. — 2009. — № 46.

Бухгалтерский баланс (форма N 1). Бератор «Практическая бухгалтерия» // СПС «Гарант.

Ермакова М. Оценка деловой активности и эффективности бизнеса // БДМ. Банки и деловой мир. — 2008. — № 3, 4.

Заболотская Н. В. Оценка экономического потенциала предприятия / Н. В. Заболотская, Т. В. Козлова // Экономический анализ. Теория и практика. — 2009. — № 5.

Зайнетдинов Ф. В. Формирование системы анализа финансового состояния страховой компании // Финансовый менеджмент в страховой компании. — 2006. — № 1.

Инструменты диагностики и повышения финансовой устойчивости российских холдингов // БУХ.1С. — 2009. — № 2.

Кальницкая И. В. Моделирование финансового состояния и его роль в управлении предприятием // Экономический анализ. Теория и практика. — 2008. — № 21.

Клепов А. Как финансовому директору оценить вероятность банкротства предприятия? // Консультант. — 2009. — № 19.

Ковалев В. В. Анализ хозяйственной деятельности предприятия / В. В. Ковалев, О. Н. Волкова. — М.: ТК Велби, Изд-во Проспект, 2005. — 424 с.

Ковалев А. П. Финансовый анализ и диагностика банкротств: учебное пособие Минэкономики РФ. — М.: Экономическая академия, 2006.

Ковалева A.M. Финансы фирмы: учебник. / А. М. Ковалева, М. Г. Лапуста, Л. Г. Скамай. — М.: ИНФРА-М, 2006. — 416 с.

Ковалев В.В.

Введение

в финансовый менеджмент. — М.: Финансы и статистика, 2005. — 768 с.

Крившич Е. Контрагент под колпаком: оценить финансовое состояние партнера // Консультант. — 2009. — № 11.

Лысенко Д. Пути выхода из финансового кризиса // Аудит и налогообложение. — 2009. — № 9.

Макарова Л. Г. Показатели активов и пассивов в бухгалтерской (финансовой) отчетности по российским и международным правилам / Л. Г. Макарова, М. А. Штефан // Аудиторские ведомости. — 2009. — № 8.

Малевич Д. Дефолт доверия // Консультант. — 2009. — № 3.

Миронова И. А. Анализ финансово-хозяйственной деятельности предприятий // Под редакцией д.э.н., профессора С. М. Бычковой. СПб.: Прои

КС, 2010. — 79 с.

Михайлов И. А. Оценка финансового состояния компаний с применением международных стандартов финансовой отчетности // Международный бухгалтерский учет. — 2010. — № 6.

Моисеев М. В. Особенности сезонного производства // Промышленность: бухгалтерский учет и налогообложение. — 2009. — № 1.

Новрузов Б. Ликвидность и финансовая устойчивость: взгляните на свой бизнес // Консультант. — 2009. — № 7.

Пласкова Н. С. Экономический анализ: стратегический и текущий. М.: Эксмо. 2007. — 656 с.

Пономарева Е. А. Как грамотно оценить финансовое состояние предприятия? // Актуальные вопросы бухгалтерского учета и налогообложения. — 2008. — № 16.

Прыкина Л. В. Экономический анализ предприятия: Учебник для вузов. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. — 407 с.

Рубцова Е. А. Антикризисные меры: управление дебиторской задолженностью / Е. А. Рубцова, Л. П. Фомичева // Налоговый вестник. — 2009. — № 6.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 5-е изд./ Г. В. Савицкая. Минск: ООО «Новое знание», 2004.

Свиридова Н. В. Оценка финансового состояния организаций в условиях применение МФСО // Финансы. — 2007. — № 2.

Солоненко А. А. Особенности методики финансового анализа неплатежеспособных организаций // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2007. — № 2.

Станиславчик Е. Оценка доходности и риска в рамках анализа финансового состояния // Финансовая газета. — 2007. — № 37.

Суглобов А. Е. Влияние анализа отчетности на процедуру банкротства // Консультант бухгалтера. — 2010. — № 8.

Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2006. — 669 с.

Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям, специальности 80 105 «Финансы и кредит» / [Н.В. Колчина и др.]; под ред. Н. В. Колчиной. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. — 383 с.

Фомичева Л. П. Антикризисные меры: управление кредиторской задолженностью // Налоговый вестник. — 2009. — № 6.

Хайдаршина Г. А. Комплексная модель оценки риска банкротства // Финансы. — 2009. — № 2.

Чеглакова С. Г. Анализ бухгалтерской (финансовой) отчетности организаций: учебное пособие. — Рязань, ЗАО «Приз», 2006. — 196 с.

Черных, М. Н. Методика определения финансовой устойчивости страховой организации / М. Н. Черных, Е. А. Аземша // Налогообложение, учет и отчетность в страховой компании. — 2009. — № 1.

Чечевицына, Л. Н. Экономический анализ: Учебное пособие. Ростов н/Д: изд-во «Феникс», 2006.

Шевченко И. Финансовое состояние фирмы. Диагностика и лечение // Двойная запись. — 2010. — № 8.

Шептухина М. О. Анализ деловой активности организации // Новое в бухгалтерском учете и отчетности. — 2010. — № 18.

Щербакова Н. Ф. Финансовая устойчивость и диагностика возможного банкротства организации // Аудиторские ведомости. — 2009. — № 10.

Экономика предприятия: Учебник / Под ред. А. Е. Карлика, МЛ. Шухгальтер. М.: ИНФРА-М, 2007.

Экономика предприятия под ред. Н. А. Сафронова. М.: «Юрист», 2006.

Экономика предприятия: Учебник для вузов / Под ред. проф. В. Я. Горфинкеля, проф. ВА. Швандара. — 3-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2006.

Экономический анализ: Учебник для вузов / Под ред. Л. Т. Гиляровской. — 2-е изд. — М.: ЮНИТИ-ДАНА, 2008. — 615 с.

Приложения

Недостаток денежных средств

Увеличение объема предоставляемых услуг

Снижение издержек

Метод «спонтанного финансирования»

Привлечение новых клиентов

Уменьшение дебиторской задолженности

Ликвидация кредиторской задолженности

Увеличение оборачиваемости оборотных средств