Рассмотрим себестоимость оказанных услуг на последнюю отчетную дату.

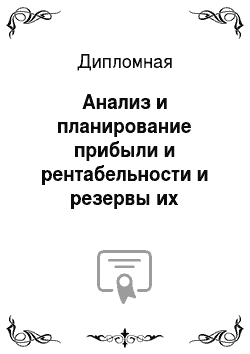

В ООО «Эй Би Си Консалтинг» есть следующие виды затрат (см. таблицу и рисунок):

Таблица 32

Структура затрат в ООО «Эй Би Си Консалтинг»

Наименование показателя Доля затрат в себестоимости 1 оплата труда (заработная плата сотрудников); 48 2 отчисления на заработную плату; 9 3 налоги и сборы; 3,2 4 командировочные расходы; 8,5 5 расходы на рекламу; 4,2 6 аренда ОС и МБП; 8,2 7 страхование имущества и ответственности; 2,3 8 расходные материалы (канцелярия, ТМЦ) 7,1 9 услуги связи; 0,2 10 услуги банка; 0,5 11 коммунальные услуги; 4,2 12 аренда земельного участка 4,6 Итого: 100

Рисунок 6 Доля затрат в себестоимости

Как мы видим, из перечисленных видов затрат, что основные затраты это заработная плата сотрудников и налоги на нее, аренда, командировочные расходы и расходные материалы.

Следовательно, компании необходимо проводить работы по оптимизации данных затрат.

Для компании рекомендуется проводить политику по сокращению затрат, например, в части заработной платы сотрудников, командировочных расходов, аренды ОС и МПЗ.

В части заработной платы сотрудников можно предложить разделить заработную плату сотрудников на постоянную и переменную части. Или оклад и процент от выполнения плана по получении прибыли по результатам квартала. Процент премии (бонуса) рассчитывается исходя из бонусного плана, который заполняется каждым сотрудником дважды в квартал — это планируемые показатели каждым сотрудником и второй раз бонусный план заполняется на основании проделанной работы за квартал. В последствии если квартальный результат компании по прибыли выполнен, то сотрудникам выплачивается премия в размере, рассчитанном для каждого сотрудника по его бонусному плану.

Аренду основных средств (в рассматриваемой компании это автомобили) рекомендуется заменить лизингом. Это намного дешевле и в конце срока лизингового договора автомобиль переходит на баланс организации.

Командировочные расходы можно сократить за счет внедрения системы лимитов на проживание и проезд сотрудников. Так если ранее сотрудник мог совершить перелет любым классом, то после внедрения лимитов, сотрудник может совершить перелет только в эконом классе или вагоне купе. Лимит по проживанию ограничивается суммой проживания 4000 руб. в сутки. Остальные планируемые расходы сведены в таблицу.

Таблица 33

Планируемые лимиты по проезду и проживанию сотрудников

Генеральный директор Руководители прямого подчинения генеральному директору Другие сотрудники Проезд воздушным транспортом 1 класс Эконом-класс — до 6 ч. полета;

Бизнес-класс — свыше 6 ч. полета Эконом-класс — до 6 ч. полета; бизнес-класс — свыше 6 ч. полета Проезд ж/д транспортом СВ (полностью) Купе (1 место) Купе (1 место) Проживание (служебные командировки в пределах территории России, кроме г. Москвы) по фактическим расходам не более 4200 руб./сутки не более 4000 руб./сутки Проживание (служебные командировки на территорию иностранного государства) не более 10 000 руб./сутки не более 7000 руб./сутки не более 5000 руб./сутки Проживание (г. Москва) — - не более 5000 руб./сутки Также было ранее определено, что одним из способов увеличение прибыли предприятия являются рекламные мероприятия, которые должны увеличить объем продаж в деятельности компании.

Особенностью ООО «Эй Би Си Консалтинг» является отсутствие специально выделенного человека, который бы занимался рекламой. Фактически для разработкой рекламы и вопросами, связанными с ней никто не занимается.

Поэтому для рассматриваемого предприятия увеличить штатное расписание на 1 штатную единицу — специалиста по рекламе и продвижению услуг .

Чаще всего продвижением способами продвижения услуг являются консалтинговых услуг являются печать рекламной продукции (статьи в специализированных СМИ, сувенирная продукция), публикация рекламных статей в специализированных журналах и участие в специализированных выставках.

Статьи об организации и ее услугах были напечатаны в следующих специализированных журналах:

Журнал «Главбух»;

Журнал «Аудиторский ведомости»;

Журнал ProManager;

Журнал «Конкуренция и рынок».

Все указанные рекламные мероприятия позволяют приносить предприятию постоянную прибыль.

Основной задачей данной рекламы является широкое информирование потенциальных клиентов об услугах ООО «Эй Би Си Консалтинг» и быстрое привлечение внимания клиентов и партнёров к услугам реализуемым компанией, которое должно обеспечить увеличение объема продаж с одной стороны и, с другой стороны — создание положительного стереотипа об организации и ее услугах, в свою очередь позволяющего поддерживать объемы продаж на желаемом уровне, а также в последствии — увеличения прибыли.

Основной рекламной стратегией будет направленная реклама в прессе и участие в специализированных выставках.

Для активной рекламы новой продукции предполагается использование рекламы в печатных изданиях, нацеленных на все слои населения:

Журнал «Главбух»;

Журнал «Аудиторский ведомости»;

Журнал ProManager;

Журнал «Конкуренция и рынок».

Сведем мероприятия по продвижению консалтинговых услуг в таблицу.

Таблица 34

Затраты по маркетинговым мероприятиям Наименование мероприятия Тип продвижения Стоимость мероприятия, руб. 1. Реклама в прессе 1.

1. Журнал «Главбух» Реклама на одном развороте. Публикации в месяц Стоимость 1 публикации — 5000 руб. Затраты на публикации в месяц составляют 20 000 руб. 1.

2. Журнал «Аудиторский ведомости» Реклама на одном развороте. Публикации в месяц Стоимость 1 публикации — 5000 руб. Затраты на публикации в месяц составляют 20 000 руб. 1.

3. Журнал ProManager Реклама на 12/60 часть листа Стоимость 1 публикации размера 12/60 10 000 руб. с учетом скидки). Стоимость затрат в месяц составляет 220 000 руб. 1.

4. Журнал «Конкуренция и рынок» Публикации 1 раз в месяц по всем района города Стоимость публикаций в месяц составляет 50 000 руб. 2. Участие в выставках 340 000 руб. Итого затрат 1 940 000 руб.

Кроме того, для увеличения узнаваемости компании предполагается проведение имиджевой рекламы.

Имиджевая реклама включает в себя: Создание фирменного стиля и разработку легко узнаваемого фирменного знака — логотипа. Сюда входит изготовление визитных карточек, фирменных бланков, папок, уголков, конвертов для рассылки информационного материала. Также изготовление и повсеместное распространение мини-наклеек с логотипом фирмы, указывающего на поставщика рыбных продуктов компанию ООО «Эй Би Си Консалтинг» и создающего положительный стереотип восприятия фирмы. Возможно также изготовление фирменных блокнотов и нанесение логотипа не шариковые ручки и прочую сувенирную продукцию, предназначенную для вручения потенциальным и реальным клиентам.

Сфера создания фирменного стиля включает разработку собственного профайла фирмы, а также макетов рекламных объявлений в прессе, рекламные буклеты, листовки, рассылочный материал. Всё выполняется в едином стиле и цветовой гамме, хорошо узнаваемое даже при беглом взгляде. Т. е. любые печатные материалы, любые услуги, предоставляемые фирмой желательно, чтобы несли на себе фирменные знаки, узнаваемые клиентом и указывающие на принадлежность к фирме. Это, безусловно, достаточно дорогостоящий и «непрямой» вид рекламы, однако и самый долгосрочный — он не призывает клиента к немедленной выгодной покупке, но долгое время напоминает о фирме, работает на создание имиджа консалтинговой компании, как стабильного и надёжного партнёра. В некотором смысле, имиджевая реклама — это, как бы разговор о гарантиях, предоставляемых фирмой клиенту.

Вся имиджевая реклама, вне зависимости от размера и формы, должна быть выполнена в едином художественном стиле.

Для большего информирования потенциальных покупателей рекомендуется информационная реклама. Информационная реклама ООО «Эй Би Си Консалтинг» включает в себя: Создание и изготовление профайла фирмы — краткого информационного листка, рассказывающего о деятельности фирмы, услугах, предоставляемых фирмой, а также о том, почему клиенту выгодно воспользоваться предоставляемыми услугами, именно у фирмы ООО «Эй Би Си Консалтинг». Иными словами, профайл — это лист первого знакомства, краткое резюме компании.

Профайл вручается каждому потенциальному клиенту или партнёру фирмы, возможно распространение через рассылку и на выставках.

Создание и изготовление оригинальной рекламной папки — папка содержит в себе уже более подробную информацию о компании и продукции реализуемой компанией, а также текущие прайсы фирмы, информацию о проходящих сейчас или планируемых в ближайшее время акциях, визитку фирмы и, возможно, сувенирную продукцию. Папка распространяется среди потенциальных клиентов, проявивших некоторую заинтересованность в сотрудничестве, т. е. на деловых встречах, выставках, конференциях и т. д.

Описанные мероприятия позволят привлечь к компании новых клиентов, что позволит увеличить объемы продаж и как следствие увеличить прибыль предприятия и его собственный капитал.

Все рассмотренные мероприятия должны впоследствии приведут к увеличению прибыли и рентабельности.

3.

3. Формирование и реализация рыночной ценовой политики

Ценовая политика любой организации определяется ее стратегией и реальными возможностями, а также состоянием спроса и предложения на рынке. Стратегия цен — это выбор организацией возможной динамики изменения исходной цены товара для наибольшего соответствия целям организации.

Стратегию предприятия в области ценообразования можно представить в виде следующей формулы:

Стратегия цен = цель предприятия + метод установления исходной цены + движение исходной цены.

Известны следующие виды стратегий ценообразования: стратегия премиального ценообразования («снятия сливок»), стратегия нейтрального ценообразования, стратегия ценового прорыва (пониженных цен).

Стратегия премиального ценообразования — установление цен на более высоком уровне, чем, по мнению большинства покупателей, должен стоить товар, и получение выгоды от более высокой прибыльности продаж в узком сегменте рынка. Организации, выбирающие эту стратегию, больше ориентируются на краткосрочные (быстрый финансовый успех), чем на долгосрочные цели (обеспечение такого успеха в будущем). Такая стратегия наиболее эффективна в случаях, когда существует достаточно высокий спрос на предлагаемый товар, спрос на этот товар неэластичен.

Предприятие, выбирая такую стратегию, ограждает себя от конкуренции. Высокая цена поддерживает имидж высокого качества товара.

Однако бывают ситуации, когда длительное использование политики премиального ценообразования невозможно, например реализуемый продукт относится к категории товаров длительного пользования или разового потребления. В этом случае «снятие сливок» становится возможным однократно или кратковременно.

В подобной ситуации организация может воспользоваться разновидностью премиального ценообразования — стратегией ступенчатых премий, которая позволяет раздвинуть временные рамки, в которых компания «снимает сливки» с данного рынка. Эта стратегия предусматривает установление цен с дискретно снижающейся величиной премиальной надбавки к цене, что позволяет обеспечивать продажи в сегментах рынка со все возрастающей чувствительностью к уровню цены.

Данная стратегия достаточно проста: вначале организация устанавливает цену с максимально возможной премией, затем, когда потенциал этого сегмента исчерпан, организация постепенно снижает цены, делая их более доступными новым контингентам покупателей. И так до освоения рынка массового покупателя.

Стратегия ценового прорыва — это установление цен на более низком уровне, чем, по мнению покупателей, заслуживает товар с данной экономической ценностью, и получение прибыли за счет увеличения объема продаж и захвата большей доли рынка. Такая стратегия обеспечивает расширение круга потенциальных покупателей за счет снижения возможностей реализовать товар с высокой величиной удельного выигрыша.

Стратегия ценового прорыва на практике оказывается наиболее результативной при определенных условиях. Во-первых, если есть достаточно широкий круг покупателей, готовых сразу переключиться на приобретение товара у нового продавца, едва он предложит более низкую цену. Во-вторых, если у конкурентов отсутствуют возможности ответить аналогичным снижением цен (нет необходимых финансовых возможностей, чтобы вступать в ценовую войну, занимают незначительную долю рынка и не могут существенно повлиять на ситуацию). В-третьих, спрос высокоэластичен, и политика пониженных цен может привести к общему расширению границ рынка, в силу чего конкуренты также выиграют от снижения цен.

Стратегия ценового прорыва становится весьма разумным шагом при угрозе появления новых конкурентов. Например, если речь идет о товаре длительного пользования, то подобная политика помогает организации овладеть большей долей рынка до того, как конкуренты вообще на нем появятся. Если речь идет о товаре с повторяющимися покупками, то с помощью пониженных цен можно успеть приучить покупателей к своей торговой марке до того, как у них появится возможность сравнивать ее с товарами конкурентов.

С другой стороны, в некоторых ситуациях выбор стратегии ценового прорыва может быть просто опасен. Особенно это характерно для предприятий, производящих товары престижного спроса и ориентирующихся на круг наиболее обеспеченных покупателей. Для них существенно важно то обстоятельство, что владение вещами с данной торговой маркой доступно лишь людям с определенным уровнем доходов. Если организация попытается выпустить в продажу под той же товарной маркой дешевые товары для захвата более широкого сегмента рынка, она рискует потерять прежних покупателей. Низкие цены как бы дискредитируют имидж престижности товара, и он перестает быть привлекательным.

Стратегия ценового прорыва также малоэффективна для дешевых товаров повседневного спроса — даже относительно большая величина снижения цены здесь выразится в абсолютно малой сумме, на которую покупатели могут не обратить внимания. Небольшую отдачу такая стратегия приносит и применительно к товарам, свойства которых трудно или невозможно сравнить заранее, до потребления, что характерно для услуг.

Нейтральная стратегия подразумевает установление цен исходя из соотношения «цена/ценность», которое соответствует большинству других реализуемых на рынке аналогичных товаров. При такой стратегии организация устанавливает цены на уровне, который воспринимается большинством покупателей как соответствующий экономической ценности товара.

Сущность нейтральной стратегии ценообразования состоит не только в отказе от использования цен для увеличения захваченного сектора рынка, но и в недопущении того, чтобы цена каким-либо образом вызвала сокращение этого сектора. Таким образом, при избрании данной стратегии роль цен как инструмента маркетинговой политики сводится к минимуму.

На практике организации чаще выбирают нейтральную стратегию, поскольку не видят возможностей реализации других стратегий (покупатели весьма чувствительны к уровню цены, что не благоприятствует премиальному ценообразованию, конкуренты жестко отвечают на любую попытку изменить сложившиеся пропорции продаж, что делает опасной стратегию ценового прорыва и т. д.).

На практике встречается комбинированный вариант ценовой стратегии, который обычно называют стратегией скорейшего возврата средств. Для нее характерно сочетание стратегии ценового прорыва и «снятия сливок». Эта стратегия означает установление цен таким образом, чтобы обеспечить прорыв в сектор рынка, где реализация товара приносит наиболее высокий размер прибыли, позволяющий в кратчайшие сроки вернуть средства, вложенные в организацию производства.

Выбор организацией ценовой стратегии предопределяется структурой затрат, мотивами, которыми руководствуются покупатели на рынке, а также ранее завоеванной позицией на рынке и репутацией у клиентов. К числу стратегий, запрещенных законодательством или этикой рынка, относятся: ценовые стратегии: установление и поддержание монопольно высоких цен, демпинговое ценообразование, то есть установление цен, сознательно заниженных, с целью получения преимуществ перед конкурентами; ценообразование, основанное на соглашениях, ограничивающих конкуренцию.

При формировании ценовой политики нередко оказывается, что организация продажей своего продукта преследует сразу несколько разнонаправленных целей. Только в исключительных случаях доминирует только одна какая-то цель предпринимательской деятельности. В повседневной практике желательно находить и реализовывать с помощью ценовой политики взвешенное оптимальное соотношение возможно большего количества целей.

Для рассматриваемой организации ООО «Эй Би Си Консалтинг» и выявленными недостатками в финансовом управлении основной целью для предприятия в настоящий момент является максимизация текущей прибыли. Основными причинами для этого являются:

а) стремление организации к достижению стабильного высокого уровня прибыли на протяжении ряда лет.

б) установление стабильного дохода на основе средней нормы прибыли;

Реализация политики «максимизации текущей прибыли» связана с некоторыми проблемами. Так, она предполагает, что функции спроса и издержек заранее известны, хотя в действительности определить их очень сложно. При этом текущие финансовые показатели для организации важнее долговременных.

Заключение

Тематикой настоящей работы выбраны вопросы, посвященные прибыли и рентабельности предприятия. В ходе подготовки и написания настоящей работы были достигнуты следующие результаты.

Прибыль как сложная экономическая категория выполняет ряд важнейших макрои микроэкономических функций, основными из которых являются: воспроизводственная, контрольная, стимулирующая.

Прибыль выступает одним из основных индикаторов финансового благополучия и жизнеспособности в ближайшей перспективе, обеспечивая возможность рассчитываться по своим обязательствам, а также финансировать и расширять производственную деятельность, увеличивать научно-технический потенциал за счет катализированных средств.

Показатель прибыли используют для оценки результативности, эффективности деятельности за определенный период, а возможности и потенциал развития компании связаны с генерируемыми ею денежными потоками. Несмотря на популярность показателей прибыли как критерия оценки успешной работы предприятия, их слабые стороны давно не представляют ни для кого секрета, поскольку распространена практика манипулирования показателями прибыли с целью приукрашивания действительности либо сокрытия налоговой базы.

Рентабельность представляет собой один из показателей экономической эффективности деятельности любой организации. По принципу построения рентабельность — это величина, рассчитываемая как отношение полученного (или планируемого) эффекта (результата) к базе (к тому источнику средств, рентабельность которого необходимо узнать), выраженная в процентах. Это довольно общее определение рентабельности, однако оно дает четкое представление о применении показателей рентабельности для анализа эффективности деятельности компании.

Наиболее часто на практике применимы следующие виды показателя рентабельности.

1. Рентабельность активов организации (общая рентабельность компании), которая рассчитывается как отношение суммы чистой прибыли к средней величине активов компании за рассматриваемый период деятельности.

2. Рентабельность продаж, которая рассчитывается как отношение величины чистой прибыли к объему реализации за определенный период функционирования организации.

3. Рентабельность капитала организации, которая рассчитывается как отношение чистой прибыли к величине капитала торговой организации.

Главным инструментом управления прибылью и рентабельностью служит анализ — процесс исследования условий и результатов ее формирования, распределения и использования с целью выявления резервов повышения доходности. Анализ предоставляет информацию как о внешнем окружении — о развитии в прошлом и будущих перспективах отрасли в целом и конкурентах, о ситуации на рынках сбыта и закупок, так и о внутренних возможностях предприятия, служит инструментом принятия решений в каждом блоке управления (планирование, организация, координирование, учет и контроль, мотивация).

Анализ необходим для:

повышения обоснованности планирования и жесткости нормативов управления;

обеспечения эффективной и бесперебойной организации деятельности;

своевременности координирования как реакции на внешние и внутренние изменения;

оценки достоверности учета и оперативности контроля;

мотивации работников к достижению поставленных целей.

Одним из способов управления прибылью является система планирования прибыли.

Планирование прибыли производится раздельно по всем видам деятельности предприятия. В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты.

В условиях стабильных цен и возможности прогнозирования условий хозяйствования планы по прибыли, как правило, разрабатываются на год. Предприятия могут также составлять планы по прибыли на квартал или ежемесячно.

Объектом планирования являются элементы балансовой прибыли. При этом особое значение имеет планирование прибыли от реализации продукции, выполнения работ, оказания услуг.

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета.

Базой для написания настоящей дипломной работы является предприятие Общество с ограниченной ответственностью «Эй Би Си Консалтинг».

Эй Би Си Консалтинг" — консалтинговая компания в сфере ИТ, предлагающая информационные услуги, в рамках разработанных пакетов ИТ-услуг, покрывающих полный цикл проектных работ от консалтинга по выбору корпоративной информационной системы до проектов по комплексному внедрению ИТ-продуктов и их дальнейшему сопровождению.

Компания основана в начале 2002 года и сегодня имеет значительный опыт работы с крупнейшими предприятиями различных секторов экономики в России.

На протяжении своей деятельности ООО «Эй Би Си Консалтинг» с многими крупными клиентами, например Русский Алюминий, Урал Сталь, Норильский Никель, Государственный сектор России и Азербайджана, СУЭК, ФЭС ЕЭС, ТНК, Газпром, Лукойл, Роснефть, Техно

Сила, Эрман, Нижфарм и д.р.

В работе проведен анализ деятельности предприятий за 2008;2010 гг. Он проведен на основе имеющейся бухгалтерской отчетности (см. приложения).

После проведенного анализа деятельности компании за 2008 -2010 гг. было выявлено следующие:

У предприятия небольшое количество внеоборотных активов:

У предприятия большая сумма дебиторской задолженности;

У предприятия наблюдается недостаток собственных оборотных средств для покрытия запасов и затрат;

У предприятия большая доля себестоимости структуре прибыли;

У предприятия низкий уровень рентабельности.

Таким образом, для предприятия была рекомендована политика по совершенствованию планирования прибыли, сокращению расходов и выявлению путей повышения выручки. Все это требуется для достижения максимального результата по получению максимальной прибыли.

Для увеличения доходов в работе рекомендовано проводить активный поиск новых клиентов с помощью рекламы в специализированных изданиях. Сокращение затрат предлагается за счет лимитирования затрат на проезд и проживание во время командировок, сокращение в части заработной платы (премию сотрудники получают только при условии что фирма получает необходимый уровень прибыли), покупка оборудования в лизинг вместо аренды.

Для рассматриваемой организации ООО «Эй Би Си Консалтинг» и выявленными недостатками в финансовом управлении основной целью для предприятия в настоящий момент является максимизация текущей прибыли.

Указанные мероприятия позволят увеличить прибыль и рентабельность предприятия.

Список литературы

Конституция РФ. // Справочно-информационная система Консультант-Плюс;

Налоговый Кодекс РФ // Справочно-информационная система Консультант-Плюс;

Трудовой Кодекс РФ // Справочно-информационная система Консультант-Плюс;

Федеральный закон от 21.

11.1996 N 129-ФЗ «О бухгалтерском учете». // Справочно-информационная система Консультант-Плюс;.

Федеральный закон от 20 февраля 1995 г. N 24-ФЗ «Об информации, информатизации и защите информации» // Справочно-информационная система Консультант-Плюс;

Федеральный закон от 07.

08.2001 № 119-ФЗ (в ред. от 03.

11.2006 № 183-ФЗ) «Об аудиторской деятельности» .// Справочно-информационная система Консультант-Плюс;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.

07.1998 N 34н // Справочно-информационная система Консультант-Плюс;

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное Приказом Минфина России от 09.

12.1998 N 60н // Справочно-информационная система Консультант-Плюс;

Основные направления налоговой политики России на 2008 — 2010 годы, одобренные на заседании Правительства РФ 02.

03.2007. // Справочно — информационная система Консультант-Плюс;

Позиция ТПП РФ по совершенствованию налоговой системы и анализ Основных направлений налоговой политики на 2009 год и на период до 2011 года. // Налоги и налогообложение, 2008, N 11;

Авдеев В. В. Оценка финансового состояния торговой организации. // Финансовые и бухгалтерские консультации, 2008, N 8;

Бабурин А. Технология управленческого мониторинга. / А. Бабурин // Кадровик. Кадровый менеджмент, 2010, N 8;

Безопасные и здоровые рабочие места: сделаем достойный труд реальностью. Доклад МОТ к Всемирному дню охраны труда 2007 г. Женева — Москва, 2007.;

Вайсблат Б.И., Назаров М. Г. Экономико — математическая модель оптимизации затрат производственного предприятия. // Экономический анализ: теория и практика, 2008, N 13;

Вахрушина Н. Создание системы управления дебиторской задолженностью. // Финансовый директор, № 5, 2005;

Вебер Ю., Шэффер У. На пути к активному управлению с помощью показателей. / Вебер Ю., Шэффер У. // Проблемы теории и практики управления. 2000. N 5.;

Вянни А. В. Система финансового мониторинга на рынке реальных инвестиций: Дис. канд. экон. наук. Иваново, ИГХТУ, 2001. с.16;

Гущина И.А. И снова об охране труда: инструкция и инструктаж. / И. А. Гущина // Кадровая служба и управление персоналом предприятия, 2008, N 6;

Дыбаль С, В. Экономический анализ финансово-хозяйственной деятельности предприятия. Учебное пособие. — СПБ.: Техника, 2007, — 216с.;

Емельянова Н. Правовое регулирование охраны труда. / Н. Емельянова / Налоги (газета), 2009, N 6;

Ершов В. А. Правовое регулирование охраны труда. / В. А. Ершов — М.: «Гросс

Медиа", 2008, «РОСБУХ», 2008 -112с.;

Зайцев Н.Л., Экономика промышленного предприятия: Учебник; 6-е изд., перераб. и доп.-М.:ИНФРА-М, 2008.-414с.;

Илышева Н.Н., Юрьева Л. В. Процессы информационного обеспечения системы управленческого учета. / Н. Н. Илышева, Л. В. Юрьева // Все для бухгалтера, 2008, N 11;

Илясов Г. Г. Как улучшить финансовое положение предприятия. // Финансы, № 10, 2004 год;

Кабранов А. А. Формирование плана социальной защиты работников при разработке мероприятий по финансовому оздоровлению предприятия. // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2008, N 5;

Как управлять задолженностью. // Журнал Бизнес-форум IT, № 3 март 2004.;

Кальницкая И. В. Моделирование финансового состояния и его роль в управлении предприятием. // Экономический анализ: теория и практика, 2008, N 21;

Канушина И. А. Стратегическое управление прибылью. / И. А. Канушина // Современный бухучет, 2007, N 6;

Ковалев В. В. Курс финансового менеджмента: учебник. — 2-е изд., перераб. и доп. — М.: Проспект, 2009. — 480с.;

Ковалев В. В. Курс финансового менеджмента: учебник. — 2-е изд., перераб. и доп. — М.: Проспект, 2009. — 480с.;

Крейнина М. Н. Финансовая устойчивость предприятия. Оценка и принятие решений. // Финансовый менеджмент № 2, 2006. -с. 23−45.

Кульбовская Н. К. Государственное управление охраной труда. / Н. К. Кульбовская // Трудовое право, 2006, N 6;

Л. В. Прыкина «Экономический анализ предприятия», Юнити — Дана, Москва, 2006.-408с.;

Лапуста М.Г., Мазурина .Ю., Скамай Л. Г. Финансы организаций (предприятий): Учебник. — М.:ИНФРА-М, 2007. — 575с., стр.

521.;

Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности. — М.: ИНФРА-М, 2008.;

Любушин, Н. П. Комплексный экономический разбор хозяйственной деятельности / Н. П. Любушин. — М.: ЮНИТИ-ДАНА, 2005. — 448 с.;

Мельник М.М., Экономико-математические методы и модели в планировании и управлении материально-техническим снабжением./Уч. Для ВУЗов.

М.: Высшая школа, 2007.-208с.;

Новлянская Н.Л., Баженов А. А. Показатели рентабельности и исполнение налоговых обязательств. / Н. Л. Новлянская, А. А. Баженов // Налоговая политика и практика, 2009, N 6;

Орлова Е. В. Определяем ликвидность баланса. // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2008, N 7;

Петров А. Международное и российское законодательство на страже безопасности труда. / А. Петров // Кадровик. Трудовое право для кадровика, 2009, N 4;

Показатели рентабельности. // Практическая бухгалтерия, 2008, N 7;

Полякова М. С. Изменения по налогу на прибыль с 2011 года. / М. С. Полякова // Российский налоговый курьер, 2010, N 19;

Ритер М. О. Охрана труда. / М. О. Ритер — М.: «Налоговый вестник», 2009 — 105с.;

Сайдахмедов С. И. Развитие института охраны труда в советском трудовом праве. / С. И. Сайдахмедов // Трудовое право, 2008, N 11;

Свиридова Н.В. О методиках сравнительного анализа платежеспособности организаций. // Налоговая политика и практика, 2008, N 5;

Селезнева Н.Н., Ионова А. Ф. Методы анализа в финансовом менеджменте. // Вестник профессиональных бухгалтеров, 2007, N 4;

Семенихин В. Рентабельность торговой организации. / В. В. Семенихин // Финансовая газета", 2008, N 31;

Сергеев И. В. Экономика предприятия: Учеб. пособие.

М.: Финансы и статистика, 2007.-576с.;

Смагин В. Н. Финансовый менеджмент: учебное пособие. — М.: КНОРУС, 2007. — 144с.;

Современная экономика труда / Руководитель авторского коллектива и науч. ред. В. В. Куликов. Институт труда России. М.: ЗАО «Финстатинформ», 2001.;

Софронова В. В. Финансовый менеджмент на предприятиях в условиях неплатежей. // Финансы. — 2000. -№ 7 — с.21−22;

Станиславчик Е. Инструменты управления прибылью: анализ прибыли по данным отчетности. / Е. Станиславчик // Финансовая газета. 2010. N

49. С. 13.;

Станиславчик Е. Парадоксы управления прибылью. / Е. Станиславчик // Финансовая газета, 2010, N 42;

Стоянова Е. С. Финансовый менеджмент: теория и практика. — М; Изд-во «Перспектива», 2006.-537с.;

Стоянова Е.С., Анализ потребности (предприятия) в оборотных средствах//Бух. Учет.-2005 № 3 с.15−17.

Толпегина О. А. Анализ прибыли: теория и практика исследования. / О. А. Толпегина // Экономический анализ: теория и практика, 2009, N 2;

Толпегина О. А. Анализ прибыли: теория и практика исследования. / О. А. Толпегина // Экономический анализ: теория и практика, 2009, N 2;

Федосеев А. Открывая новые горизонты управления. / А. Федосеев // Управление компанией. 2003. N 9.;

Финансовый менеджмент: теория и практика: Учебник/ под ред. Е. С. Стояновой. — 6-е изд. — М.: Издательство «Перспектива», 2007. — 656с.;

Хруцкий В.Е., Корнеева И. В. Современный маркетинг: настольная книга по исследованию рынка: Учеб пособие. -М.: Финансы и статистика, 2005.-559.;

Циндяйкина Е.П., Цыпкина И. С. Трудовой договор: порядок заключения, изменения, расторжения. / Е. П. Циндяйкина, И. С. Цыпкина — М.: «Проспект», 2008. — 147с.;

Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности: Учебное пособие для ВУЗов / Л. Н. Чечевицина, И. Н. Чуев. — Изд. 3-е, доп. И перераб. Ростов-на-Дону: Феникс, 2006;384с.;

Шалагина М. А. Инструкции по охране труда. Справочник кадровика. Практическое пособие. / М. А. Шалагина — М.: Экзамен, 2008 — 127с.

Шептулина Н. Н. Проблемы совершенствования законодательства о труде женщин. / Н. Н. Шептулина // Трудовое право, 2008, N 1;

Шеремет А. Д. Комплексный анализ хозяйственной деятельности: Учебник для вузов. — Испр. и доп. — М.: ИНФРА-М, 2008. — 416с.;

Шеремет А.Д., Негашев Е. В. Методика финансового анализа деятельности некоммерческих организаций. — 2-е изд., переаб. И доп. — М.: ИНФРА-М, 2008. — 118с.;

Шеремет А.Д., Негашев Е. В. Методика финансового анализа. — М.: ИНФРА-М, 2006.-236 с.;

Экономика организаций (предприятий) / Под ред. Горфинкель В. Я., Швандар В. А. — М.: ЮНИТИ, 2004.;

Экономика предприятия (фирмы): Учебник./ Под ред. проф. О. И. Волкова и доц.О. В. Девяткина.-3-е изд., перераб. и доп.-М.:ИНФРА-М, 2007.-601с.;

Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник/ под ред. проф. Н. В. Войлотовского, проф. А. П. Калининой, проф. И. И. Мазуровой. — 2-е изд., перераб.

и доп. — М.: Высшее образование, 2006. — 513с.

Приложения

Бухгалтерская отчетность компании за 2008;2010 гг.

Семенихин В. Рентабельность торговой организации. / В. В. Семенихин // Финансовая газета", 2008, N 31

Плановый Оборот

Зона Прибыли

Точка ликвидности, или минимальный оборот

Оборот

Издержки предприятия

Издержки предприятия (денежные расходы)

ВЫРУЧКА

СЕБЕСТОИМОСТЬ (-)

Прибыль от реализации

Прибыль от прочей реализации

Внереализационные доходы (убытки)

Балансовая прибыль

Корректировка прибыли (-)

Налогооблагаемая прибыль

Не облагаемая налогом прибыль

Налог на прибыль (-)

ЧИСТАЯ ПРИБЫЛЬ