Представим отличия полной и промежуточной финансовой отчетности по МСФО в таблице 3.

Таблица 3 — Формы полной и промежуточной финансовой отчетности по МСФО.

Полная финансовая отчетность Промежуточная финансовая отчетность 1 2 Отчетный бухгалтерский баланс Сжатый бухгалтерский баланс Отчет о прибылях и убытках Сжатый отчет о прибылях и убытках Отчет о всех изменениях в собственном капитале Сжатый отчет о всех изменениях в собственном капитале Отчет об изменениях в собственном капитале, за исключением операций с владельцами капитала Сжатый отчет об изменениях в собственном капитале, за исключением операций с владельцами капитала Отчет о движении денежных средств Отчет о движении денежных средств Пояснительные примечания и учетная политика Выборочные пояснительные примечания Сжатый формат отчетности предполагает, что в отчет включаются каждый из заголовков и промежуточных статей, которые были включены в последнюю годовую финансовую отчетность. При этом следует учесть, что в случае предоставления последней годовой финансовой отчетности в форме сводной (консолидированной) отчетности, промежуточная финансовая отчетность представляется также в сводном варианте.

В связи с тем, что отчет об изменениях в капитале можно представлять в двух формах (о всех изменениях, либо за исключением операций с владельцами капитала), в промежуточной отчетность необходимо использовать тот же формат, что и при последней годовой финансовой отчетности.

Периодичность промежуточной финансовой отчетности может быть полугодовая и квартальная. По состоянию на конец текущего промежуточного периода представляется бухгалтерский баланс, по состоянию на конец предшествовавшего отчетного года представляется сравнительный бухгалтерский баланс. Отчеты о прибылях и убытках представляются за текущий промежуточный период и нарастающим итогом с начала отчетного года. Сравнительные отчетные показатели — за сопоставимый промежуточный период прошлого года и нарастающим итогом с начала прошлого года до даты окончания сопоставимого промежуточного периода.

Отчет о движении денежных средств и отчет об изменениях собственного капитала формируются нарастающим итогам с начала отчетного периода по дату окончания текущего промежуточного периода. Сравнительные отчетные данные — за сопоставимый промежуточный период, нарастающим итогом с начала прошлого года.

Активы и обязательства в промежуточной отчетности признаются и оцениваются по тем же правилам и критериям, которые применяются в стандартах для годовой финансовой отчетности.

Помимо стандартов, обязательными для применения являются толкования (IFRIC, SIC), раскрывающие тот или иной вопрос применения стандартов.

2.

3. Отличие российской отчетности от международной Бухгалтерский баланс в российской системе бухгалтерского учета определяется как способ обобщенного отражения в стоимостной оценке состояния активов предприятия и источников их образования на определенную дату. По своей форме баланс представляет собой таблицу, в активе которой отображаются средства предприятия, а в пассиве, соответственно, источники их образования.

Средства в активе баланса группируются по двум разделам: в первом отображаются долгосрочные (внеоборотные) активы, во втором приводится информация по оборотным активам, к которым относятся запасы сырья и материалов, готовой продукции, дебиторская задолженность, денежные средства и прочие активы.

Пассив баланса представлен тремя разделами: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства.

Бухгалтерский баланс является главным источником информации об имущественном положении организации.

Основной задачей бухгалтерского баланса является представление собственнику информации о том, чем он владеет или какой капитал находится под его контролем. В любом случае должно сохраняться балансовое равенство.

В России это равенство выглядит так:

Актив = Пассив.

Рассматривая международные стандарты финансовой отчетности, их форму и содержание, видно, что активы уравновешиваются с собственным капиталом и обязательствами, которые для удобства пользователей несколько трансформируются:

Актив = Обязательства + Собственный капитал.

В бухгалтерском балансе, сформированном по стандартам МСФО активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

При этом под обязательствами понимают существующую на отчетную дату задолженность предприятия, которая образовалась вследствие осуществления проектов его финансово-хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

Соответственно, под капиталом понимают вложения собственников и прибыль, накопленную за все время деятельности предприятия.

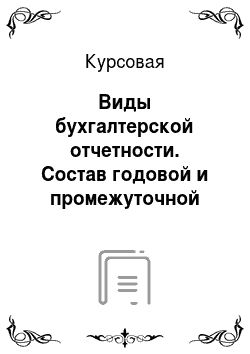

Рассмотрим элементы отчетности по МСФО на рисунке 6.

Рис. 6. Элементы отчетности по МСФО

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию; он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно то, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

Активы и обязательства отражаются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Капитал в балансовом уравнении отражается как остаточный, и в его составе могут быть выделены средства, внесенные акционерами, прибыль, резервы, представляющие перераспределение прибыли или ее корректировку, дающие дополнительную защиту интересов акционеров.

Баланс может быть построен вертикально (как в настоящее время у большей части западных компаний) или горизонтально (как у российских организаций), актив может находиться слева, а пассив справа или наоборот (типично для британских компаний 50−60-х годов).

При вертикальном построении баланса равенство преобразуется в следующее уравнение: Активы — Обязательства = Собственный капитал.

При такой группировке собственники организации без дополнительных расчетов могут определить размер принадлежащего им капитала. Разница между активами и обязательствами получила название нетто-активов; они должны быть равны собственному капиталу организации. Выделение других промежуточных итогов, таких, как нетто-оборотные активы, позволяет сделать более наглядным анализ, упростить расчет платежеспособности организации. К обычным итогам разделов, показывающим общую сумму тех или иных статей, в этом случае добавляются очень важные характеристики деятельности организации.

По МСФО баланс рекомендуется строить, начиная с краткосрочных (текущих) активов, т. е. по мере ликвидности активов; затем представляются краткосрочные и долгосрочные обязательства и затем капитал. Также можно представлять баланс в виде последующего показа активов, обязательств и капитала. Активы, обязательства и капитал — это элементы баланса, которые представлены линейными статьями, названия которых удобны для понимания пользователей и соответствуют наименованию объекта учета. В России названия статей носят унифицированный характер и изменению не подлежат. В МСФО же, например, статью «Счета к получению» можно переименовать в «Расчеты с покупателями».

Также необходимо отметить следующие отличия:

Допущение имущественной обособленности в МСФО реализовано косвенно, путем указания на экономические ресурсы, контролируемые предприятием (п. 16 Принципов подготовки и составления финансовой отчетности).

Различный подход МСФО и российского ПБУ к допущению временной определенности фактов хозяйственной деятельности, выражающийся в том, что прибыли и убытки прошлых лет, выявленные в отчетном году, согласно МСФО могут учитываться в качестве ретроспективной корректировки нераспределенной прибыли (п. 100 МСФО 1, МСФО 8), в отличие от ПБУ.

Зависимость финансовой отчетности по МСФО от бухгалтерского учета более гибкая, чем в ПБУ.

В ПБУ отсутствует четкое указание, что цель финансовой отчетности состоит в представлении информации об организации, полезной для широкого круга пользователей при принятии экономических решений.

В отличие от ПБУ, в МСФО отсутствует жесткое закрепление отчетной даты.

В ПБУ изменение продолжительности отчетного периода возможно только в случае, когда момент создания (регистрации) юридического лица (п. 13 ПБУ 4/99) приходится на период после 1 октября или при прекращении его деятельности (п. 9 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организации утв. приказом Минфина России от 20.

05.2003 № 44н).

МСФО могут начать применять в нашей стране с 2012 года. Об этом сообщил на совещании по вопросу формирования в России международного финансового центра вице-премьер, министр финансов Алексей Кудрин. Однако прежде чем начнется применение МСФО, их необходимо перевести на русский язык и адаптировать, то есть принять в РФ. Если до 1 января следующего года период адаптации международных стандартов завершится, то 2012 год станет первым годом их применения для оценки консолидированных компаний. Как уточнил вице-премьер, такая оценка будет осуществляться в 2013 году по итогам 2012 года.

Заключение

По результатам проведенной работы мы выполнили ряд задач. Изучили законодательные основы, регламентирующие составление, вид и содержание бухгалтерской (финансовой) отчетности.

Непосредственно нормативное регулирование бухгалтерского учета в целом включает в себя как нормативное правовое регулирование, так и методическое регулирование. Первое осуществляется посредством законов и нормативных актов в сфере бухгалтерского учета, второе — посредством методических (технических) указаний соответствующих ведомств.

Определили требования к составлению отчетности и потребности пользователей бухгалтерской отчетности. Непосредственно регулируют процесс формирования отчетности следующие нормативные документы:

1. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. от 28.

09.2010).

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Министерства финансов РФ от 29 июля 1998 г. № 34-н (ред. от 24.

12.2010).

3. ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Министерства финансов РФ от 6 июля 1999 г. № 43-н (ред. от 08.

11.2010).

4. Приказ Минфина РФ от 02.

07.2010 N 66н «О формах бухгалтерской отчетности организаций».

Основными критериями бухгалтерской отчетности являются достоверное и полное представление об имущественном и финансовом положении организации, о его изменениях, а также финансовых результатах ее деятельности.

Мы выявили, что пользователи бухгалтерской (финансовой) отчетности бывают внешними и внутренними и подразделяются на различные группы в зависимости от своих потребностей в информации.

В процессе работы мы изучили виды и состав бухгалтерской отчетности, выявили отличия между российской и международной отчетностью.

В результате проведенного анализа можно заключить, что данные отчетности, составленной по российским правилам, по-прежнему существенно отличается от финансовой информации, подготовленной в соответствии с МСФО. Внедрение МСФО не подразумевает одномоментного изменения всей системы учета и отчетности в России. Переход к использованию международных стандартов, несомненно, должен быть постепенным и целенаправленным процессом. Смысл такого процесса заключается в том, чтобы недостатки и несоответствия отечественной системы бухгалтерского учета устранялись последовательно в соответствии с запросами рыночной экономики без нарушения целостности этой системы.

Список литературы

Конституция Российской Федерации (принята всенародным голосованием 12.

12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.

12.2008 N 6-ФКЗ, от 30.

12.2008 N 7-ФКЗ) Гражданский кодекс Российской Федерации (часть первая) от 30.

11.1994 № 51-ФЗ (принят ГД ФС РФ 21.

10.1994) (ред. от 06.

04.2011)

Налоговый кодекс Российской Федерации (часть первая) от 31.

07.1998 № 146-ФЗ (принят ГД ФС РФ 16.

07.1998) (ред. от 28.

12.2010)

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 № 117-ФЗ (принят ГД ФС РФ 19.

07.2000) (ред. от 21.

04.2011)

Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. от 28.

09.2010)

Приказ Минфина России от 29.

07.1998 г. № 34-н (ред. от 24.

12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»

Приказ Минфина России от 06.

07.1999 г. № 43-н (ред. от 08.

11.2010) «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ ПБУ 4/99»

Приказ Минфина России от 02.

07.2010 N 66н «О формах бухгалтерской отчетности организаций».

Приказ Минфина России от 31.

10.2000 г. N 94н (ред. от 08.

11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

Приказ Минфина России от 28.

06.2010 № 63н «Об утверждении Положения по бухгалтерскому учету „Исправление ошибок в бухгалтерском учете и отчетности“ (ПБУ 22/2010)»

Камаев В. Д. Экономика и бизнес. -М.: МГТУ им. Баумана Н. Э., 2007.

Касьянова Г. Ю. Учет-2011: бухгалтерский и налоговый, Москва: АБАК. — 2011.- 896с.

Курс экономики: Учебник. — 5-е изд., доп. / Под ред. Б. А. Райзберга.

— Изд. 5-е, перераб., доп. Б. А. Райзберг, Е. Б.

Стародубцева. М.: ИНФРА-М, 2008, с. 34

Масальская М. Л. Бухгалтерский учет и налогообложение на малых предприятиях, справочное пособие: Москва. — АО ДИС. — 2008.

Основы экономики и организации бизнеса. — СПб.: Формика, 2008. — 384 с.

Поленова С. Н. Взаимосвязь экономических и информационных интересов пользователей бухгалтерской отчетности/Журнал «Сибирская финансовая школа» 2009;№ 1

Семенов С.К., Бухгалтерский учет и отчетность, «Экзамен», Москва, 2009

Фаттахов А. Механизм формирования экономической устойчивости предприятия // Экономика и управление: научно-практический журнал. — 2011. — № 1. — С. 29

www.consultant.ru — официальный сайт СПС «Консультант+»

www.garant.ru — официальный сайт СПС «Гарант»

www.minfin.ru — официальный сайт Министерства финансов России

www.nalog.ru — официальный сайт ФНС России

Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. от 28.

09.2010)

Приказ Минфина РФ от 29.

07.1998 N 34н (ред. от 24.

12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

Там же

Приказ Минфина РФ от 29.

07.1998 N 34н (ред. от 24.

12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

Приказ Минфина РФ от 06.

07.1999 N 43н (ред. от 08.

11.2010) «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ (ПБУ 4/99)»)

Приказ Минфина РФ от 06.

07.1999 N 43н (ред. от 08.

11.2010) «Об утверждении Положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ (ПБУ 4/99)»)

Основы экономики и организации бизнеса. — СПб.: Формика, 2008

Курс экономики: Учебник. — 5-е изд., доп. / Под ред. Б. А. Райзберга. — Изд.

5-е, перераб., доп. Б. А. Райзберг, Е. Б. Стародубцева. М.: ИНФРА-М, 2008, с.

Система нормативного регулирования бухгалтерского учета

Кодексы, Указы Президента, Постановления Правительства, Федеральные законы

Методические указания, инструкции, приказы соответствующих ведомств

Положения по бухгалтерскому учету

Положения, приказы, инструкции организации

Основные документы, регламентирующие вопросы бухгалтерской отчетности в России

Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. от 28.

09.2010)

Положение по ведению бух. учета и бух.

отчетности в РФ, утв. приказом Минфина РФ от 29.

07.1998. № 34-н

ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.

07.1999 № 43-н (ред. от 08.

11.2010)

Приказ Минфина РФ от 02.

07.2010 N 66н «О формах бухгалтерской отчетности организаций»

Виды бухгалтерской отчетности

Бухгалтерская

Статистическая

Оперативная

содержит сведения об имуществе, обязательствах и финансовых результатах деятельности организации в стоимостных показателях

отражает отдельные показатели хозяйственной деятельности предприятия, как в стоимостном, так и в натуральном выражении

отражаются данные за короткие промежутки времени (день, декада и т. п.)

Бухгал-терская отчетность

По степени обобщения

По объему сведений

Первичная

Внутрен-няя

характерна для деятельности отдельного участка, составляется для использования внутри организации

Внешняя

характерна для организации в целом, составляется для внешних пользователей

Сводная

составляет организация, как самостоятельный хозяйствующий субъект составляет вышестоящая организация на основании первичных отчетов зависимых организаций

доля в активах компании, остающаяся после вычета всех ее обязательств

текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду

ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем Капитал Обязательства Активы

Элементы отчетности