Более интенсивное использование производственных мощностей и основных фондов достигается прежде всего за счет технического совершенствования последних.

Основываясь на практической деятельности промышленных предприятий можно сделать вывод об увеличения единичной мощности оборудования:

— в станках, машинах и агрегатах упрочняются наиболее ответственные детали и узлы;

— повышаются основные параметры производственных процессов (скорость, давление, температура);

— механизируются и автоматизируются не только основные производственные процессы и операции, но и вспомогательные и транспортные операции, нередко сдерживающие нормальный ход производства и использование оборудования; устаревшие машины модернизируются и заменяются новыми, более совершенными.

За счет чего происходит увеличение интенсивности, прежде всего за счет использования производственных мощностей и основных фондов, таким образом повышается технологические процессы; организация непрерывно-поточного производства на базе оптимальной концентрации производства однородной продукции; выбора сырья, его подготовки к производству в соответствии с требованиями заданной технологии и качества выпускаемой продукции; ликвидации штурмовщины и обеспечения равномерной, ритмичной работы предприятий, цехов и производственных участков, проведения ряда других мероприятий, позволяющих повысить скорость обработки предметов труда и обеспечить увеличение производства продукции в единицу времени, на единицу оборудования или на 1 кв. м производственной площади.

То есть можно говорить, что интенсивный путь использования основных фондов действующих предприятий включает в себя такие аспекты как:

— техническое их перевооружение;

— повышение темпов обновления основных фондов.

Как показал опыт работы ряда промышленности предприятий, что быстрое техническою переоснащение действующих предприятий, где имеет место более значительный износ основных фондов. Улучшение экстенсивного использования основных фондов предполагает, с одной стороны, увеличение времени работы действующего оборудования в календарный период (в течение смены, суток, месяца, квартала, года) и с другой стороны, увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии и в его производственном звене.

Анализ проблем, возникших в сфере железнодорожного транспорта, позволил выявить следующие ключевые моменты, являющиеся критическими для дальнейшего социально-экономического роста страны:

— необходимость ускоренного обновления основных фондов железнодорожного транспорта;

— преодоление технического и технологического отставания России от передовых стран мира по уровню железнодорожной техники;

— необходимость снижения территориальных диспропорций в развитии инфраструктуры железнодорожного транспорта, улучшения транспортной обеспеченности регионов и развития пропускных способностей железнодорожных линий;

— необходимость снятия ограничений для роста объемов транзитных грузовых перевозок;

— необходимость повышения безопасности функционирования железнодорожного транспорта;

— недостаточность инвестиционных ресурсов.

Вопрос привлечения средств для деятельности ОАО «РЖД» является одним из самых важных в перспективном развитии компании. Во — первых, это привлечение средств федеральных целевых программ. Компания активно участвует в разработке федеральных целевых программ, в частности в подпрограмме «Железнодорожный транспорт» федеральной целевой программы «Развитие транспортной системы России (2010;2015 годы)». С участием федерального бюджета предусмотрена реализация крупных инфраструктурных проектов:

— комплексная реконструкция направления М. Горький — Котельниково — Тихорецкая — Крымская с обходом Краснодарского узла;

— строительство железнодорожной линии Прохоровка — Журавка — Чертково — Батайск;

— проектирование высокоскоростной железнодорожной магистрали Москва — Санкт-Петербург и.т.д.

В программу «Экономическое и социальное развитие Дальнего Востока и Забайкалья на период до 2013 года» включены средства на строительство железнодорожной инфраструктуры в районе разъезда Хмыловский Дальневосточной железной дороги, необходимой для организации транспортировки нефти в рамках Проекта ВСТО. В инвестиционном бюджете компании на 2009 год учтено поступление целевых средств из федерального бюджета (путём перечисления их в уставной капитал компании) на реализацию следующих инвестиционных проектов:

Строительство нового железнодорожного участка Яйва — Соликамск Свердловской железой дороги в обход района техногенной аварии в г. Березники в объеме 6 млрд. рублей;

Обновление пассажирского подвижного состава. Правительством РФ выделено 3 млрд. рублей для приобретения пассажирских вагонов производства ОАО «ТВЗ» ;

совмещенная (автомобильная и железная) дорога Адлер — горноклиматический курорт «Альпика-Сервис». Источником для реализации данного проекта являются целевые средства федерального бюджета, получаемые ОАО «РЖД» путем взноса в уставный капитал компании. Оплата акций единственным акционером компании — Российской Федерацией — предусмотрена законами о бюджете Российской Федерации на 2008 год и на 2009 год в объемах 24,6 млрд. рублей и 16,9 млрд. рублей соответственно.

Кроме того, за счет целевого увеличения тарифов на грузовые железнодорожные перевозки с 1 апреля 2008 года в среднем на 1% у компании формируется источник для строительства ряда объектов, необходимых для проведения Зимних Олимпийских игр 2014 года в г. Сочи. Это реконструкция железнодорожного участка Туапсе — Адлер, а также строительство железнодорожной линии от Адлера до аэропорта Сочи. Во — вторых, это привлечение средств внешних инвесторов. ОАО «РЖД» ведет активную работу по созданию условий для привлечения частных инвестиций в развитие железнодорожной инфраструктуры. Проводится работа с субъектами федерации и местными администрациями по привлечению средств региональных и местных бюджетов для финансирования железнодорожных объектов, имеющих социальное значение (вокзалы, пешеходные мосты через железнодорожные пути).

Так, благодаря участию Республики Мордовия, в 2009 году завершена реконструкции вокзала ст. Саранск и в начале января 2009 года он сдан в эксплуатацию. Всего в 2009 году на реализацию подобных совместных проектов привлечено 261,63 млн. рублей. Осуществляются также совместные с регионами инвестиции в пассажирские компании, осуществляющие перевозки в пригородном сообщении.

Руководство компании разработало ряд мероприятий по преодолению последствий финансового кризиса. За 2009 год при установленном задании по оптимизации расходов на перевозках в сумме 704,7 млн руб., фактическое выполнение ожидается 794,1 млн руб. или 112,7% к установленному заданию. В том числе:

— экономия затрат на оплату труда, включая отчисления на социальные нужды составила 164,5 млн руб., при задании 137,2 млн руб. или 119,9% к заданию;

— снижение расхода материалов и запасных частей, в том числе за счет вторичного использования запасных частей при ремонте вагонов — 558,6 млн руб., при задании 518,0 млн руб. или 107,8% к плану;

— проведены топливно-энергетические мероприятия на сумму 4,703 млн руб., при задании 3,056 млн руб. или 153,9% к плану;

— применен режим экономного расходования электроэнергии на сумму 7,6 млн руб., при задании 5,3 млн.

руб., или 141,8% ;

— сокращение затрат на капитальный ремонт зданий и оборудования составило 18,5 млн руб., при задании 9,4 млн руб.;

— проведены организационно-технические мероприятия на сумму 40,1 млн руб., или 127,4% при задании 31,5 млн руб.

Проанализировав финансовые показатели деятельности предприятия МЖД можно заключить, что предприятие является прибыльным с уровнем рентабельности продукции и оказываемых услуг 16%.

Привлекаются средства внешних инвесторов для развития станций примыкания, связанных с присоединением новых путей промышленных предприятий или с существенным увеличением объемов грузовой работы. На этом основании в 2008 году компанией привлечено 1,013 млрд. рублей средств крупных промышленно-сырьевых компаний, таких как ООО «ЛУКОЙЛ-Пермнефтеоргсинтез», ООО «Петро-Гранит», ОАО «Михайловский ГОК», ЗАО «Калужский научно-производственный электрометаллургический завод», ООО «Туапсинский балкерный терминал», ООО «Абинский Электро

Металлургический завод" .

Разрабатываются и реализуются комплексные проекты, предполагающие введение в хозяйственный оборот принадлежащей компании или находящейся в аренде земли, а также объектов недвижимости. Наиболее крупный проект, предусматривающий организацию пассажирского движения на Малом кольце Московской железной дороги, разрабатывается в настоящее время. Работа ведется на основании соглашения, подписанного между ОАО «РЖД» и правительством Москвы, предусматривающего инвестиции в него на паритетной основе.

Отбор проектов для включения в инвестиционную программу осуществляется исходя из критериев эффективности для ОАО «РЖД» и оценки ожидаемых результатов, выраженных в количественных показателях. Приоритетными являются такие параметры, как срок окупаемости проекта, рентабельность инвестиций. Сегодня развитие получают только те инвестиционные проекты, экономическая эффективность которых очевидна для ОАО «РЖД». Это касается и проектов, которые реализуются за счет частных инвестиций.

В части железнодорожной инфраструктуры существует ряд законодательных ограничений на оборот имущества, принадлежащего компании, что значительно уменьшает количество применимых механизмов, обеспечивающих возврат средств инвесторов. Тем не менее, к настоящему времени в ОАО «РЖД» внедрены и опробованы новые возможности привлечения средств заинтересованных потребителей в развитие таких объектов, как пути, станции, вокзалы и другие сооружения.

Также разработаны принципы привлечения средств собственников подвижного состава и других инвесторов в подразделения по ремонту и обслуживанию подвижного состава, входящие в структуру вагонного и локомотивного хозяйств компании. Формы инвестирования зависят от установленных законодательно ограничений в обороте объектов имущества ОАО «РЖД» и включают инвестиционные кредиты и целевые займы, возможность передачи объектов в аренду на конкурсных условиях, создание хозяйственного общества, лизинг, подряд с отсрочкой платежа и другие формы. Ведутся работы по привлечению средств внешних инвесторов в достройку и развитие объектов незавершенного строительства, особенно непрофильных: от создания совместного предприятия и заключения инвестиционного договора до аренды с инвестиционными условиями, передачи в управление и продажи.

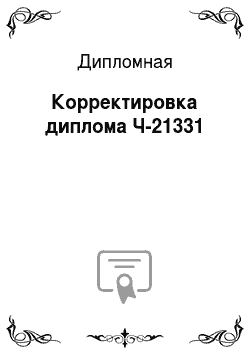

Выводы По итогам проведенного анализа использования основных фондов МЖД ОАО «РЖД» можно заключить, что основные средства компании используются эффективно. Основную часть основных производственных фондов данного филиала составляют сооружения (более 50%), транспортные средства (порядка 20%), здания и машины и оборудования составляют около 10% каждый.

Показатель фондоотдачи находится в динамике роста. Износ средств заметно снижается, благодаря государственной программе развития железных дорог. Всего амортизация основных средств увеличилась на 14 099 млн.

руб., или на 18,7%, в том числе величина амортизационных отчислений по зданию возросла на 18,2%, оборудования — на 19,4%, прочих средств — на 14,7%. Объем переданных объектов в аренду снизился на 3407 тыс.

руб. Переведено на консервацию в 2009 году средств на 4184 млн руб. больше, чем в 2009 году. Затраты на реконструкцию и модернизацию капитализируются, а замененные объекты списываются. Общая сумма накопленного износа составила за период 2009 года 89 526 млн.

руб. Коэффициент ввода составил 11,3% в 2009 году и 10,3% - в 2008 году, что означает рост поступивших средств. Соответственно, коэффициент выбытия снизился с 11,6% до 10,8%. Износ основных средств составил 38,0% Коэффициент износа увеличился с 32,2%.

Анализ проблем, возникших в сфере железнодорожного транспорта, позволил выявить следующие ключевые моменты, являющиеся критическими для дальнейшего социально-экономического роста страны. Проблема привлечения внешних источников для капитальных вложений остается актуальной и в настоящее время — так как собственные средства ОАО «РЖД» составляют около 97% от общего объема источников капитальных вложений.

Разрабатываются и реализуются комплексные проекты, предполагающие введение в хозяйственный оборот принадлежащей компании или находящейся в аренде земли, а также объектов недвижимости. Проанализировав финансовые показатели деятельности предприятия МЖД можно заключить, что предприятие является прибыльным с уровнем рентабельности продукции и оказываемых услуг 16%. Руководство компании разработало ряд мероприятий по преодолению последствий финансового кризиса. За 2009 год при установленном задании по оптимизации расходов на перевозках в сумме 704,7 млн руб., фактическое выполнение ожидается 794,1 млн руб. или 112,7% к установленному заданию.

В целом по предприятию эффективное использование основных фондов способствует росту финансового состояния, повышению стабильности и устойчивости .

Заключение

В условиях рынка любому промышленному предприятию обеспечивает эффективное функционирование только система управления основным капиталом в процессе производственно-хозяйственной деятельности. Актуальность данной темы обусловлена тем, что финансовые результаты производственной деятельности предприятия зависят от состояния, качества и структуры основных производственных фондов, от эффективного использования основного капитала. Важнейшим условием эффективности производственного процесса является создание оптимальной структуры основных средств, необходимых для функционирования предприятия. Постоянное обновление средств предприятия, рост технической оснащенности повышает результативность производственной деятельности, эффективность использования средств, рентабельность продукции. Предприятию необходимо самому определять и прогнозировать параметры внешней среды, ассортимент продукции и услуг, цены, поставщиков, рынки сбыта и многое другое. Умение быстро, а главное, правильно реагировать на любые изменения во внешней и внутренней среде, мгновенно принимать решения по корректировке своей деятельности — все это способствует росту стабильности предприятия, эффективности хозяйствования и повышению результативности деятельности. Руководство предприятия всегда должно искать новые оригинальные решения в управлении основными фондами предприятия.

В рамках данного дипломного проекта произведен анализ основных производственных фондов предприятия — филиала ОАО «РЖД» Московская железная дорога. В работе проведено исследование процесса управления основным капиталом на предприятии, оценка и анализ состава и структуры основных средств.

Для достижения поставленной цели автором работы решены следующие задачи:

— изучены теоретические основы формирования основных фондов на предприятии;

— описаны состав и структура основного капитала, способы оценки и методы анализа использования основных средств в организации;

— проанализированы законодательные и инструктивные документы федерального и регионального уровня, нормативно-справочные материалы;

— проведен краткий анализ и оценка хозяйственной деятельности конкретной фирмы;

— проанализированы состав и структура основных фондов конкретной фирмы — филиала ОАО «РЖД» Московская железная дорога, проведен анализ использования и выявлены проблемы в системе управления основного капитала;

— разработан комплекс рекомендаций по совершенствованию системы управления основным капиталом на предприятии и обоснована экономически эффективность предложенных мероприятий.

Работа состоит из трех основных разделов. В первом разделе согласно поставленной задаче раскрывается сущность и основы управления основными фондами в деятельности Российских Железных дорог. Эффективность использования основных средств выражается в росте доходности фирмы, повышении устойчивости и стабильности компании.

Предметом исследования является процесс управления основными фондами в организации как важнейшая составляющая функционирования хозяйствующего субъекта. Исследование данной высшей квалификационной работы осуществлялось на примере конкретного предприятия. Объектом исследования выбрано — филиал ОАО «РЖД». В работе кратко проанализирована хозяйственная деятельность и основные экономические показатели предприятия, изучены процессы управления основным капиталом, осуществлен анализ использования основных производственных фондов компании, уровня износа основных фондов в целом по предприятия и по хозяйствам в отдельности, разработаны рекомендации по повышению эффективности использования основных средств; рассчитан экономический эффект от внедрения мероприятий.

Проведенный анализ основных экономических показателей производственно-хозяйственной деятельности показал стабильность фирмы, ее экономическую устойчивость. На основании показателей производственно-хозяйственной деятельности предприятия можно заключить, что на предприятии наблюдается рост рентабельности, расширение производственных мощностей, рост производительности работы производственных фондов. Все эти показатели характеризуют улучшение финансового положения фирмы, стабильность филиала ОАО «РЖД» и финансовую устойчивость.

Компания уверенно расширяет свои производственные и ресурсные возможности, увеличивая тем самым объемы оборотов по выполнению работ и оказанию услуг. Проанализировав финансовые показатели деятельности предприятия можно заключить, что предприятие является прибыльным с уровнем рентабельности продукции и оказываемых услуг 24,8%. Объем доходов от основной деятельности за 2009 год составил 96,1 млрд.

руб. Сверх плана получено 1,9 млрд.

руб., в том числе от грузовых перевозок сверх плана получено 871 млн.

руб., от пассажирских перевозок — 494 млн.

руб. Доходов от подсобно-вспомогательной деятельности сверх плана получено 71 млн.

руб. К уровню 2008 года совокупные доходы снизились на 432 млн.

руб., или на 5,6%. Темп роста затрат (-3,4%) по сравнению с темпом роста продаж (-5,6) показывает снижение прибыли в 2009 году относительно данных 2008 года на 11,6%.

По итогам 2009 года обеспечено выполнение задания по всем основным качественным показателям использования подвижного состава, кроме производительности локомотива (отставание от плана по этому показателю составляет 83 тыс. ткм брутто или 5,4%). Экономические потери от невыполнения бюджетных заданий по качественным показателям за 2009 год составляют 396,4 млн. рублей, от снижения к прошлому году — 802, 6 млн. рублей.

По затратам на материалы перерасход к плану — 61 млн. рублей, к соответствующему периоду прошлого года рост составил 18,8%. По расходам на топливо экономия к плану 24 млн. рублей, к праву 64 млн. рублей. Экономия по топливу на нетяговые нужды составила 85 млн. рублей за счет снижения цены поставки, а так же за счет снижения расхода мазута и газа из-за более благоприятных температурных условий.

Основную часть основных производственных фондов филиала составляют сооружения (более 50%), транспортные средства (порядка 20%), здания и машины и оборудования составляют около 10% каждый. В случае возобновления основных фондов путевое хозяйство требует максимальных капитальных затрат для восстановления основных средств, что порядка 10 раз выше, чем по любому из хозяйств, то есть на 2008 год освоено путевым хозяйством более 60%.

Повышение эффективности использования основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий. Важным вопросом в системе мероприятий по повышению эффективности предприятия важное место занимают вопросы рационального использования основных производственных средств. Таким образом, образование резервов использования средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и организаций. Что в свою очередь приведет к повышению мотивации рабочих и служащих, и как результат оптимизация промышленного производства в целом. Так как основные фонды являются наиболее дорогостоящими активами, то успешное решение проблемы улучшения использования основных фондов, производственных мощностей и роста производительности труда оказывает значительное влияние создание крупных производственных объединений.

Важный резерв повышения эффективности использования основных фондов и производственных мощностей действующих предприятий заключен в сокращении времени внутрисменных простоев оборудования, которые на ряде промышленных предприятий достигают 15—20% всего рабочего времени. Улучшение использования основных фондов и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования.

Предприятию необходимо придерживаться в развитии производственно-хозяйственной деятельности следующих направлений:

— повышать объемы выполненных заказов с одновременным снижением себестоимости единицы продукции за счет снижения простоев оборудования, повышения производительности основных средств и техники, проведения эффективного планового текущего ремонта техники;

— снижение затрат на производство продукции должны стоять одним из важнейших направлений перспективного развития предприятия в целях повышения устойчивости и стабильности фирмы;

— рост эффективности производства за счет более рационального использования машин и оборудования.

Автор данной работы считает целесообразным рассмотреть данный комплекс предложений и внедрить в систему предприятия. Рассчитанный эффект от проведения предлагаемых мероприятий будет способствовать росту эффективности деятельности фирмы, повышению рентабельности вложенных средств, укреплению финансового положения предприятия.

Список литературы

По законодательным документам

1.Российская Федерация. Конституция (1993). Конституция Российской Федерации: офиц. текст. — М.: Маркетинг, 2001. — 39 с.

2.Гражданский кодекс Российской Федерации. Часть первая от 30.

11.94 г. № 51-ФЗ и часть вторая от 26.

01.96 г. № 14-ФЗ. — М.: НОРМА, 2000.-376с.

3. Налоговый кодекс Российской Федерации. Часть 1 от 31.

07.98 г. № 146-ФЗ и часть 2 от 5.

08.2000 г. № 117-ФЗ в редакции Федеральных законов от 07.

07.2003 г. № 105-ФЗ, от 07.

07.2003 г. № 110-ФЗ. — Екатеринбург: Уральское юридическое издательство, 2003.-352с.

4. Российская Федерация. Законы. О государственном предприятии (объединении): Научно-практический комментарий / М. И.

Бару, Ч. Н. Азимов и др. Харьков: Изд-во при ХГУ, 1989.

С. 7.

5.Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (с изм. и доп. от 28 марта 2002 г.).

6.Положение по бухгалтерскому учету Учетная политика организации ПБУ 1/98. Приказ Минфина РФ от 9 декабря 1998 г. N 60н.

7.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Приказ Минфина РФ от 29 июля 1998 г. N 34н (с изм. и доп. от 30 декабря 1999 г., 24 марта 2000 г.).

8.Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/98) Приказ Минфина РФ от 15 июня 1998 г. N 25н.

9.Положение по бухгалтерскому учету Доходы организации (ПБУ 9/99) Приказ Минфина РФ от 06 мая 1999 N 32н (ред. от 30.

12.1999)

10. Положение по бухгалтерскому учету Расходы организации ПБУ 10/99. Приказ Минфина РФ от 6 мая 1999 г. N 33н.

11.Методические рекомендации по разработке финансовой политики предприятия. Приказ № 118 Министерства экономики РФ от 01.

10.1997.

12.Указание о порядке составления и представления бухгалтерской отчетности. Утверждены приказом Министерства финансов РФ от 22.

07.2003. № 67н.

13.Методологический комментарий к платежному балансу.

Вестник Банк России, 2005, № 29 (192), 20 мая По книгам одного, двух или трех авторов

14.Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия / А. Е. Абрамов. — М: Агентство экономико-правовых консультаций и деловой информации «Экономика и жизнь», 2009. — 290с.

15. Ананьев, В. П. Организация производства и менеджмент: учебное пособие. — М., 2004. — 398 с.

16.Балабанов В. С. Инновационный менеджмент / В. С. Балабанов, М. Н. Дудин, Н. В. Лясников. — М.: Российская академия предпринимательства, Наука и образование, 2008. — 256 с.

17.Виханский, О. С. Стратегическое управление: учебник / О. С. Виханский. — изд. 2-е, перераб.

и доп. — М.: Гардарики, 2005. — 389 с.

18. Волков, О. И. Экономика предприятия: учебник / под ред. проф. О. И. Волкова.

— Изд.3-е, перераб. и доп. — М.: ИНФРА-М, 2008. — 520с

19. Волков О. И., Скляренко В. К. Экономика предприятия: Курс лекций / О. И. Волков, В. К. Скляренко. — Изд. 2-е доп. и перераб. — М.: ИНФРА — М, 2008. — 190 с.

20. Галицкая, С. В. Финансовый менеджмент. Финансовый анализ. Финансы предпритий: Учебное пособие / С. В. Галицкая. — М.: Эксмо, 2009. — 652 с. — (Высшее экономическое образование)

21.Герчикова, И. Н. Менеджмент: учебное пособие / Изд. 3-е перераб. И доп. — М.: «ЮНИТИ», 2008. — 395 с.

22.Гончаров, Д. В. Комплексный подход к управлению рисками для российских компаний / Д. В. Гончаров. — М.: Вершина, 2009. — 224 с.

23.Евдокимова Е. Н. Методы управления текущими затратами железнодорожного транспорта / Е. Н. Евдокимова. — М.:МГУПС., 2009.-168 с.

24.Зорин, А. Л. Справочник экономиста в формулах и примерах / А. Л. Зорин. — М.: Профессиональное издательство, 2008. — 336 с. — (Библиотека журнала «Справочник экономиста». — вып. 1)

25. Ковалева, А. М. Финансы фирмы: учебник / А. М. Ковалева, М. Г. Лапуста, Л. Г. Скамай; - Изд. 2-е, перераб. и доп. — М.: ИНФРА, 2005. — 416 с.

26. Ковалев, В. В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения): учебное пособие / В. В. Ковале, Вит.В. Ковалев. — изд. 3-е, перераб. и доп. — М.:Проспект, 2008. — 488 с.

27.Ковалев В. В, О. Н. Волкова. Анализ хозяйственной деятельности предприятия / В. В. Ковалев. -М.:ПБОЮЛ М. А. Захаров, 2008.-с.424

28.Кравченко Л. И. Анализ хозяйственной деятельности в торговле: Учеб. для вузов / Л. И. Кравченко. — Мн.: Вышэйш. шк., 2005. 266 с.

29. Крейнина, М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве торговле / М. Н. Крейнина. — Изд. 2-е, доп.

И перераб. — М., Инфра-М, 2008. — 376 с.

30. Лунев, В. Л. Тактика и стратегия управления фирмой: учебное пособие / Изд 4-е, перераб. и доп. — М.: Финпресс, НГАЭ и У, 2008. — 396 с.

31.Любушин Н. П, Лещева В. Д., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия / М.: Финансы и статистика, 2009. — 357 с.

32.Никольская, Ю. П. Финансовая отчетность предприятия / Ю. П Никольская, А. А. Спиридонов. — СПб.: Питер, 2008. — 391 с.

33.Пласкова, Н. С. Экономический анализ: Учебник / Н. С. Пласкова. — изд.

2-е, перераб и доп. — М.: Эксмо, 2009. — 542 с. — (Высшее экономическое образование)

34.Просветов, Г. И. Менеджмент: задачи и решения: учебно-практическое пособие / Г. И. Просветов. — М.: Альфа-Пресс, 2009. — 567 с.

35. Просветов Г. И. Прогнозирование и планирование: задачи и решения / Г. И. Просветов. — Изд. 2-е, М.: Альфа-Пресс, 2008. — 395 с.

36. Роббинз, С. Менеджмент / С. Роббинз, М. Коултер. — М.: Омега-Л, 2008. — 327 с.

37. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебное пособие / - Изд. 4-е, испр. и доп. — М.: ИНФРА-М, 2009. — 288 с.

38. Самочкин, В. Н. Гибкое развитие предприятия: эффективность и бюджетирование / В. Н. Самочкин, Ю. Б. Пронин; - Изд.3-е, перераб. и доп. — М.: Дело, 2009. — 352 с.

39. Селезнева, Н. Н. Анализ финансовой отчетности организации.: учебное пособие / Н. Н. Селезнева, А. В. Ионова. — изд.

3-е, перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 584 с.

40.Скляренко В. К., Прудников В. М. Экономика предприятия: Учебник / В. К. Скляренок, В. М. Прудников. — Изд 2-е доп. перераб. — М.: ИНФРА — М, 2008. — 226 с.

41.Стоянова, Е. В. Финансовый менеджмент. Российская практика: Учебник / под ред Е. В. Стояновой; - Изд.2-е, перераб. и доп. — М.: Перспектива, 2008. — 320 с.

42. Фатхутдинов, Р. А. Производственный менеджмент: учебник / изд. 6-е. — Спб: ПИТЕР, 2008. — 494 с.

43. Чечевицына Л. Н., Чуев И. Н. Экономика фирмы: Учебное пособие. — Росто-на-Дону: «Феникс», 2008. — 382 с.

44. Шеремет, А. Д. Финансы предприятий: менеджмент и анализ / А. Д. Шеремет, А. Ф. Ионова. — М.:Инфра-М, 2004. — 421 с.

45.Шеремет, А. Д. Методика финансового анализа: Учебное и практическое пособие / А. Д. Шеремет, Е. В. Негашев. — Изд.2-е перераб. и доп. — М.: ИНФРА-М, 2009. — 312 с.

По книгам четырех и более авторов

46.Комплексный экономический анализ хозяйственной деятельности: учебное пособие / под ред. проф. М. А. Вахрушиной. — М.: Вузовский учебник, 2009. — 462 с.

47. Основы организации производства / Под ред. Н. А. Чичина — М.: ИНФРА, 2005. — 379 с.

48.Финансовый менеджмент. Российская практика: Учебник / Под ред Е. В. Стояновой. — Изд.2-е, перераб. и доп. — М.: Перспектива, 2008. — 320 с.

49.Экономика железнодорожного транспорта: Учебник для вузов ж.-д. трансп./ И. В. Белов, Н. П. Терешина, В. Г. Галабурда и др., Под ред. Н. П. Терешиной, Б. М. Лапидуса, М. Ф. Трихункова. — М.: УМК МПС России, 2009. — 600 с.

50. Экономика организации (предприятии, фирмы): Учебник / Под ред. проф Б. Н. Чернышева, проф. В. Я. Горфинкеля. — М.: Вузовский учебник, 2009. — 530 с.

51. Экономика фирмы: Учебник / Под общей ред. Проф. Н. П. Иващенко. — М.: ИНФРА-М, 2009. — 527 с.

По статьям и сборникам научных трудов

52.Ефремова А. А Учет собственных средств организации. Налоговый вестник, 2000

По статьям в журналах и периодических изданиях

53.Бакаев А. С. Основные направления развития бухгалтерского учета в России//Бухгалтерский учет. — 2008. — № 3. -с. 3−6.

54.Бакаев А. С. «Реформирование системы бухгалтерского учета в России (вопросы теории и практики).//Всероссийский заочный финансово-экономический институт.- 2005.-с. 44−45.

55.Боровков П. П. Финансовая структура — управление бизнесом через экономику: статья // Справочник экономиста. — 2009. № 8. — С. 45 — 49

56.Вопросы государственного регулирования экономики: основные направления и формы Донцова Л. В. // Маркетинг в России и за рубежом- 2005, № 4, стр10

57.Золотухина Т. Укрепление национальной валюты и рост российской экономики// Вопросы экономики.-2004, № 6, с 95

58.Кушнарева О. С Экономические проблемы регионов и отраслевых комплексов. // Проблемы современной экономики-2009;№ 23-С.26−28.

59.Лебедева, Н. М. Анализ финансовой отчетности организации: статья / Н. М. Лебедева // Справочник экономиста. — 2009. — № 3. — с. 25 — 29

60.Меньшеков С. Глобальная экономика как важнейший феномен современности// Вопросы экономики.-2009, № 1, с.

147.

61.Медведцева О. В. Прогнозирование в системе экономических отношений// Вопросы экономики.-2008, № 6, с.

114.

По словарям

62.Словарь современной экономической теории Макмиллана. Под ред. Д. Пирса. М.: ИНФРА-М, 1997

По Интернет-ресурсам

63.Орлова Е. В., Комментарий к Методическим указаниям по бухгалтерскому учету основных средств*(1), СПС «Гарант».

64.ВЦИОМ «Экономика Российской Федерации» [Электронный ресурс]. Режим доступа:

http://www.wciom.ru/arkhiv/tematicheskii-arkhiv/item/single/10 861/html

65.www — garant. — ru

66.Портал дистанционного правового консультирования предпринимателей. — Электронный ресурс: www — dist — cons — ru

67.www — eko — ru

68.

http://ru.wikipedia

69.

http://www.rzd.ru

Прочие источники

70. Отчетные бухгалтерские, организационные документы ОАО «РЖД» Московского филиала, приказы, распоряжения, положения, стандарты ИСО по предприятию

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс на 31 декабря 2009 г.

Организация — ОАО «РЖД» Московская Железная Дорога Организационно-правовая форма -ОАО Статьи баланса Код строки на 01.

01.09 на 31.

12.09 1 2 3 4 I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 110 организационные расходы 111 Работы на науные исследования 115 23 021,7 651,1 Основные средства 120 215 308 847,4 224 272 731,5 Незавершенное строительство 130 17 456 463,3 9 231 014,9 Доходные вложения в материальные ценности 135 399 638,7 923 772,8 Долгосрочные финансовые вложения 140 821 836 821 836

Отложенные налоговые активы 145 Прочие внеоборотные активы 150 251 621,9 247 169,7 ИТОГО по разделу I 190 234 261 429 235 497 176 II. ОБОРОТНЫЕ АКТИВЫ 2 008 892,5 2 244 548,9 Запасы 210 в том числе: 1 737 026,2 1 945 845,9 сырье, материалы и другие аналогичные ценности 211 готовая продукция и товары для перепродажи 214 5022,7 5960,8 товары отгруженные 215 расходы будущих периодов 216 264 843,7 292 742,2 Налог на добавленную стоимость по приобретенным 459 428,2 404 138,9 ценностям 220 Дебиторская задолженность (платежи по которой ожида- 532 566,8 588 499 ются более чем через 12 месяцев после отчетной даты) 230 Дебиторская задолженность (платежи по которой ожи- даются в течение 12 месяцев после отчетной даты) 240 3 147 455,2 4 580 916,6 в том числе: покупатели и заказчики 241 960 410,1 932 290,2 Краткосрочные финансовые вложения 250 Денежные средства 260 192 038,1 143 163,8 в том числе: 2801,9 2659,9 касса 261 расчетные счета 262 122 063 59 827,9 валютный счет 263 Прочие оборотные активы 270 679 686 354 703,9 ИТОГО по разделу II 290 7 017 965,1 8 315 971,1 БАЛАНС (сумма строк 190 + 290) 300 241 279 394,1 243 813 147,1 III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал 410 Добавочный капитал 420 96 993 597,2 96 955 757,3 Резервный капитал 430 Нераспределенная прибыль отчетного года 470 Непокрытый убыток отчетного года 475 ИТОГО по разделу III 490 96 993 597,2 96 955 757,3 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 Прочие долгосрочные пассивы 520 ИТОГО по разделу IV 590 0 0 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты, в том числе 610 Кредиторская задолженность 620 12 862 075,1 8 107 647,9 в том числе: 5 664 978,8 2 972 999,2 поставщики и подрядчики 621 Доходы будущих периодов 640 636 436,4 419 175,4 Резервы предстоящих расходов 650 0 0 Прочие краткосрочные обязательства 660 130 787 285,4 138 330 566,5 ИТОГО по разделу V 690 144 285 796,9 146 857 389,8 БАЛАНС (сумма строк 490 + 590+690) 300 241 279 394,1 243 813 147,1

ПРИЛОЖЕНИЕ 2

Производственные и финансовые показатели МЖД ОАО «РЖД» за 2009 год

Показатель Значение показателя, тыс.

руб. Изменения к предыдущему году, % 2008 г. 2009 г. План 2009 г. факт 2009 г. к плану

2009 г. к 2008 г. Грузооборот по грузовым перевозкам, млрд. т.-км 148,9 122 125 103,0 84,2 Объем груза, млн.

т.(погрузка) 86,50 69,40 70,10 101,0 81,0 Пассажирооборот, млрд. пасс.

км. 39,3 35 34 96,9 86,5 Число пассажиров, млн.

пасс 612 600 589 98,2 96,2 в том числе в поездах дальнего следования, млн. пасс 135,3 127 136 107,3 100,5 в пригородных поездах, млн.

пас. 476,7 473,2 453 95,7 95,0 Рабочий парк, ваг 45 311 32 352 28 608 88,4 63,1 Оборот вагона, сут 3,07 3,06 2,54 83,0 82,7 Прием вагонов, всего, тыс.

ед. 16,2 12,9 13 100,8 80,2 Сдача вагонов, тыс.

ед. 16,2 12,9 13 100,8 80,2 Простой под 1 -й груз.

операцией, час. 25,2 23,5 18,3 77,9 72,6 Простой транзитного вагона, час 6,86 6,73 5,57 82,8 81,2 Производительность локомотива, тысприв.

на 1 раб 2769 2483 2617 105,4 94,5 Эксплуатационные расоды, мон.

руб. 74 817 72 273 72 272 100,0 96,6 Себестоимость перевозок, окп / 10 тыс.

привед.ткм 398 461 454 98,5 114,1 Выручка от грузовых перевозок, млн.

руб. 58 372 49 102 49 240 100,3 84,4 Выручка от пассажирских перевозок, млн.

руб. 37 104 39 654 40 149 101,2 108,2 Доходы от ПВД, млн.

руб. 6258 6609 6680 101,1 106,7 Всего выручки, млн. руб. 101 734 95 365 96 069 100,7 94,4

ПРИЛОЖЕНИЕ 3

Анализ имущества МЖД и источников имущества по агрегированному балансу Наименование показателя Обозначение, формула для расчета Значение показателя, млн.

руб. Изменение на начало года на конец года абсолютное относительное, % Данные для расчета Собственные средства СС 96 993,6 96 955,8 -37,8 -0,04 Заемный капитал ЗК 144 285,8 146 857,4 2571,6 1,8 Краткосрочные обязательства КО 144 285,8 146 857,4 2571,6 1,8 Долгосрочные обязательства ДО 0,0 0,0 0,0 #ДЕЛ/0! Собственные оборотные средства СОС = СС + ДО — ВА -137 267,8 -138 541,4 -1273,6 0,9 Внеоборотные активы ВА 234 261,4 235 497,2 1235,7 0,5 Оборотные активы ОА 7018,0 8316,0 1298,0 18,5 Денежные средства ДС 192,0 143,2 -48,9 -25,5 Краткосрочные финансовые вложения КФВ 0,0 0,0 0,0 Краткосрочная дебиторская задолженность КДЗ 960,4 932,3 -28,1 -2,9 Выручка от реализации, тыс.

руб. ВР 1016,0 1092,2 76,2 7,5 Чистая прибыль ЧП 144,9 150,2 5,3 3,6 Затраты на производство З 821,5 888,0 66,5 8,1 Валюта баланса ВБ 241 279,4 243 813,1 2533,8 1,1

ПРИЛОЖЕНИЕ 4

Показатели финансовой устойчивости МЖД ОАО «РЖД»

Наименование показателя Обозначение, формула для расчета Значение показателя, млн.

руб. Изменение на начало года на конец года абсолютное относительное, % Коэффициенты финансовой устойчивости Коэффициент автономии Ка = СС / ВБ 0,402 0,398 -0,004 -1,08 Финансовой зависимости Кфз = ЗК / ВБ 0,598 0,602 0,004 0,72 Обеспеченность собственными оборотными средствами Ко = СОС / ОА -19,559 -16,660 2,900 -14,83 Текущей задолженности Кз = КО / ВБ 0,598 0,602 0,004 0,72 Долгосрочной финансовой независимости Кфн = (СС + ДО) / ВБ 0,402 0,398 -0,004 -1,08 Финансирования (платежеспособности) Кп = СС / ЗК 0,672 0,660 -0,012 -1,79 Финансового левериджа (финансового риска) Кфр = ЗК / СС 1,488 1,515 0,027 1,82 Маневренности собственного капитала Км = (ССВА) / СС -1,415 -1,429 -0,014 0,97 Инвестирования Ки = СС / ВА 0,414 0,412 -0,002 -0,56

ПРИЛОЖЕНИЕ 5

Открытое Акционерное Общество «Российские Железные Дороги» Пояснения к консолидированной финансовой отчетности

(в миллионах российских рублей, если не указано иное)

Основные средства

2009 год

Показатели Данные показателей по годам, млрд.

руб. 2008 г. Поступило Выбыло 2009 г. Стоимость основных средств 290 735,8 24 312,9 1250 313 798,7 Накопленный износ 75 427 14 311,5 212,5 89 526

Остаточная стоимость основных средств 215 308,8 10 001,4 1037,5 224 272,7 в том числе Здания 29 604,5 3857,3 2325 31 136,8 Сооружения и передаточные устройства 113 531,5 2464,7 16 142 99 854,2 Машины и оборудование 29 560,8 6548,8 2278 33 831,6 Транспортные средства 60 232,9 13 062,4 4501,2 68 794,1 Производственный инвентарь 1086,2 63,4 1,2 1148,4 Многолетние насаждения 34,1 0,3 34,4 Другие виды 22,3 8,2 2,2 28,3 Земельные участки 29,8 386,5 105,6 310,7 Незавершенное строительство 17,5 1,2 9,5 9,2 Доходные вложения в материальные ценности 115,5 213,9 5,6 323,8 Долгосрочные финансовые вложения 0,8 0 0,8 Прочие внеоборотные активы 25,1 0,5 0,9 24,7 ИТОГО основных фондов 234 261 26 607,2 25 371,2 235 497

Грузовой и комерческой работы

Пассажирское

2008год

50,00

45,00

40,00

35,00

30,00

25,00

20,00

15,00

10,00

5,00

0,00

21,40%

22,70%

33,00%

25,70%

14,60%

13,10%

38,70%

25,10%

46,00%

25,51%

18,80%

Перевозок

Локомотивное

Вагонное

Пути

Гражданских сооружений, водоснабжения и водоотведения

Автоматики и телемеханики

Связи

Электрификации и электроснабжения

Прочие

18,80%

25,51%

46,00%

25,10%

38,70%

13,10%

14,60%

25,70%

33,00%

22,70%

21,40%

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

2008год

Пассажирское

Грузовой и комерческой работы

Перевозок

Локомотивное

Вагонное

Пути

Гражданских сооружений, водоснабжения и водоотведения

Автоматики и телемеханики

Связи

Электрификации и электроснабжения

Прочие

22,90%

31,30%

52,20%

30,50%

44,70%

16,80%

18,80%

31,20%

40,90%

27,70%

27,70%

0,00

10,00

20,00

30,00

40,00

50,00

60,00

2009 год

Пассажирское

Грузовой и комерческой работы

Перевозок

Локомотивное

Вагонное

Пути

Гражданских сооружений, водоснабжения и водоотведения

Автоматики и телемеханики

Связи

Электрификации и электроснабжения

Прочие

11,5%

8,8%

18,4%

14,3%

43,8%

37%

34,6%

29,9%

46,4%

39,4%

г

.

г

.

Инвентарь

производственный и

хозяйственный

другие виды

основных средств

.

Транспортные

средства

Машины и

оборудование

Сооружения

Здания

13,9

19,8

19,6

на начало

2008 г

на конец

2008 г.

на начало

2009 г.

на конец

2009 г.

Износ