Часто используется термин ETO (Engineering To OrderРазработка на заказ). План продаж формируется на основании портфеля заказов.

В случае сборки на заказ, производимые изделия выполняются на заказ в основном из стандартных компонент, отличия изделий одного типа друг от друга формирует в результате некоторый «модельный ряд». План продаж в основном формируется на основании портфеля заказов и может дополняться прогнозными данными.

В случае производства на склад, имеется ограниченная номенклатура продукции. Готовая продукция производится на склад для последующей доставки. План продаж в основном формируется на базе прогноза спроса плюс портфель заказов.

Несмотря на то, что концепция ERP разрабатывалась, в основном, для сферы материального производства, ее методы применимы к управлению торговым предприятием.

Прежде всего, следует отметить, что предприятие розничной торговли всегда работает «на заказ», где в качестве заказчика выступает весь рынок. В сущности, торговля это производство и реализация так называемых торговых услуг. Основным сырьем для производства торговой услуги являются товары. При этом товары аналоги являются различными видами одного и того же сырья.

Сопутствующие товары можно считать второстепенным сырьем. Товары также выступают в качестве орудий производства. Длительность производственного цикла сводится к среднему времени пребывания покупателя в магазине. В процессе производства происходит формирование торговой услуги за счет использования ряда технологических операций, часть состава которых определяет заказчик, — подбор, упаковка, доставка и т. д. Некоторые операции, например, самообслуживание, могут выполняться автоматически, но они также предполагают оплату, так как. в частности, открытый доступ к товару предполагает дополнительные системы контроля и слежения, хотя бы выделение специального сотрудника. К таким операциям относится также предложение фонового ассортимента, выкладка, оформление прилавков и витрин и т.

д. Поскольку основным ресурсом является время, основное внимание уделяется ускорению без потерь качества всех технологических операций, которые связаны со временем. В первую очередь это касается процедур, имеющих отношение к подбору нужных товаров и к их доставке.

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ООО «АЛЬФА-МЕДИКА» УРАЛ В КОНКУРЕНТНОЙ СРЕДЕ

3.1 Разработка стратегии реформирования ООО «Альфа-Медика» Урал

Концептуальные положения, ставшие основой для проектирования компьютерной системы, определялись задачами, стоящими перед торговым предприятием, как основной структурной единицей сферы товарно-денежного обращения.

При проектировании учитывалась ограниченность ресурсов выделяемых на создание системы, обучение персонала, поддержание функционирования и развитие системы.

Любое торговое предприятие является посредником между производителем и потребителем. Поэтому, помимо управления процессами внутри магазина, необходимо управлять связями и с поставщиками, н с покупателями.

Следует отметить, что особое внимание должно быть уделено связям с потребителем. То есть система должна быть ориентирована на покупателя.

Система была спроектирована и построена с применением современных информационных технологий, аппаратных средств и программного обеспечения.

В системе применяется натурально-стоимостная система учета, т. е. учет товаров осуществляется как в количественном, так н в стоимостном выражении. Система обеспечивает ведение всей деятельности предприятия.

Заложена возможность настройки системы при изменении бизнес-правил или налогового законодательства.

Система построена в виде набора модулей, которые связаны посредством ядра системы. Такой способ организации позволяет конфигурировать систему для учета потребностей предприятия, а также добавлять новые модули для дальнейшего расширения функциональности системы.

Ядро системы играет роль фундамента, на котором, как здание из кирпичиков, из модулей формируется система. Ядро состоит из следующих элементов:

• Журнал товарных операций

• Журнал денежных операций

• Главная бухгалтерская книга

• Книга товаров

• Настройки и бизнес-правил

• Права доступа Главная бухгалтерская книга и журнал денежных операций Главная бухгалтерская книга представляет собой план счетов. Все счета имеют одинаковую структуру. По каждому счету отображается информация о текущих остатках денежных средств, оборотах. Каждый счет имеет уровень учета — уровень, по которому производится учет данного счета главной бухгалтерской книге. Высший уровень суммирования счетов главной бухгалтерской книги может суммировать счета низших уровней. Текущее состояние счета находит отражение в статусе. Счет может быть действующим (статус 0−8).

или замороженным (статус — 9). Если счет заморожен, то система не позволяет делать проводки ни по одному лицевому счету, открытому по данному счету. План счетов отображает текущее состояние всех финансов предприятия.

Журнал денежных операций содержит информацию обо всех движениях денежных средств. В журнале фиксируются следующие основные данные:

• Дата и время совершения операции

• Код и вид операции

• Номера корреспондирующих счетов

• Сумма операции

• Вид и идентификатор документа На основании журнала денежных операций и текущего состояния плана счетов может быть получена информация о состоянии плана счетов на любой момент времени.

Книга товаров и журнал товарных операций Книга товаров представляет собой классифицированный набор карточек товаров. Карточка товара содержит следующую информацию о товаре:

♦ Наименование

♦ Признак весовой штучный

♦ Ссылки на справочники производителей, стран, единиц измерения и прочие

• Список штрих-кодов

• Цена реализации

• Код товарной группы

• Текущие остатки

• Ставки НДС и налога с продаж Книга товаров отражает состояние всех товаров предприятия на текущий момент времени.

Журнал товарных операций содержит информацию обо всех движениях товаров. В журнале фиксируются следующие основные данные:

• Код и вид операции

• Ссылка на карточку товара

• Количество операции

• Суммы операции в учетных ценах и ценах реализации

• Вид и идентификатор документа На основании журнала товарных операций и текущего состояния книги товаров может быть получена информация о состоянии книги товаров на любой момент времени.

Права доступа, настройки в бизнесправил Система на уровне ядра поддерживает условия безопасности. На уровне СУБД проверяются права доступа на подключение к базе данных. СУБД поддерживает также возможность ограничения прав доступа к отдельным таблицам и столбцам.

На уровне приложения поддерживаются условия безопасности обращения к тем или иным функциям системы. Кроме этого, при проведении некоторых операций ведется регистрация информации об ответственном пользователе.

В ядро системы изначально заложена возможность перенастройки при изменении способов ведения бизнеса или текущего налогового законодательства. Таким образом, например, переход на новый план счетов может быть произведен в кратчайшие сроки и без использования услуг программиста.

Информационная система торгового предприятия состоит из следующих основных модулей:

• Управление финансами

• Управление заказами и поставками

• Управление складом

• Управление торговым залом

• Управление продажами

• Управление производством

• Управление эксплуатацией имущества предприятия

• Управление персоналом и расчет заработной платы

• Справочники

♦ Отчеты и аналитика Управление финансами Модуль управления финансами позволяет выполнять в системе все операции связанные с денежными средствами, такими как расчеты с поставщиками, расчет налогов, финансовое планирование и другие.

Для упрощения процедуры расчетов и повышения оперативности модуль управления финансами связан с банком посредством системы проведения электронных расчетов. При такой организации отпадает необходимость работы с бумажными документами (платежками и выписками и банка) и высвобождается рабочее время, которое раньше тратилось на визиты в банк.

Управление продажами Предназначение модуля управления продажами повышение качества обслуживания покупателя и получение максимального дохода. Модуль выполняет функции обмена данными с кассами и электронными весами, планирования продаж, расчет пен реализации и прочие.

Как отмечалось ранее, эффективность функционирования именно этого модуля в основном определяет качество обслуживания покупателя и позволяет создавать новые виды услуг.

Управление эксплуатацией имущества предприятия Модуль предназначен для управления эксплуатацией всего имущества предприятия.

К имуществу предприятия относятся и здания, и холодильное оборудование, и даже сервер базы данных. Модуль позволяет избавиться от рутинных ежемесячных операций начисления амортизации, упрощает планирование и контроль расходных материалов, выполняет ряд других функции.

Управление персоналом и расчет заработной платы Модуль выполняет такие функции, как формирование и контроль графиков работы персонала, учет рабочего времени и расчет заработной платы, и другие.

Справочники К справочникам относятся как всевозможные классификаторы (например, товарные группы), так и группы объектов (например, поставщики).

Отчеты и аналитика Модуль отчеты и аналитика выполняет функции по формированию отчетности и анализу функционирования предприятия для принятия управленческих решений.

Модуль содержит генератор отчетов, который позволяет создавать некоторые отчеты стандартного типа. Система также позволяет добавлять произвольные отчеты в виде отдельных подмодулей.

Кроме этого, СУБД позволяет использовать для аналитики и отчетности средства сторонних производителей.

3.2 Мероприятия по совершенствованию ООО «Альфа-Медика» Урал

Компания, собирающаяся внедрить компьютерную систему управления, как правило, дает следующую установку: система должна начать действовать как можно скорее, в срок и в рамках бюджета.

Внедрение системы «Microsoft Project» — это сложный процесс, предполагающий проведение целого ряда организационно-технических мероприятий, выполняемых совместно специалистами корпорации и предприятием заказчика.

Услуги по внедрению системы «Microsoft Project» включают в себя:

обследование предприятия;

обучение персонала компании теоретически основам УПП и работе с ПО пуско-наладочные работы по вводу ПО по УПП в эксплуатацию;

прочие затраты.

В состав затрат предприятия на внедрение программного комплекса «Microsoft Project» включаются капитальные (единовременные) и текущие затраты. Общие капитальные затраты включают в себя следующие:

— на приобретение и освоение программного обеспечения;

— на обучение персонала.

Затраты на приобретение программного обеспечения сведутся к приобретению «Microsoft Project». Таким образом, по данным корпорации «Microsoft Project» общая сумма затрат на приобретение программного обеспечения составит 10 750 000 тыс. руб. Затраты на пуско-наладочные работы составят 1100 тыс. руб. Проект внедрения программного комплекса автоматизации управления будет проходиться в течении определенного периода времени и за это время необходимо будет обеспечить подготовку группы специалистов (произвести их обучение работе с программным продуктом) ООО «Альфа-Медика» в количестве 22 человек и их обучение входит в стоимость приобретения Microsoft Project.

В таблице 7 представлены затраты (капитальные) на приобретение и запуск системы.

Таблица 7 — Капитальные затраты на проект в тыс. руб.

Статья расхода Стоимость Приобретение программного обеспечения 10 750

Пуско-наладочные работы 1050

Подготовка специалистов — Итого капитальные вложения 11 800

Текущие затраты представляют собой сумму затрат, связанных с эксплуатацией Microsoft Project. Они включают амортизационные отчисления и непредвиденные расходы.

Срок полезного действия Microsoft Project определим равным пяти годам. Следовательно, ежегодная норма амортизации будет равна 20%. Непредвиденные расходы на дополнительные консультации и вызов специалистов составят 300 тыс. руб.

Результаты прогнозирования текущих затрат приведены в таблице 8.

Таблица 8 — Результаты прогнозирования дополнительных текущих затрат в год в тыс. руб.

Статья Сумма Непредвиденные расходы 300 Амортизационные отчисления 2150

Итого текущие затраты 2450

При оценке экономической эффективности инноваций первоначально необходимо произвести расчет чистого дохода (ЧД). ЧД характеризует накопленный эффект за расчетный период. Суммарный ЧД за весь расчетный период представляет собой сумму эффектов за каждый шаг расчета (временной период) и определяется на основе расчета финансовых потоков.

Главный экономический эффект от внедрения средств автоматизации заключается в улучшении экономических и хозяйственных показателей работы предприятия, в первую очередь за счет повышения оперативности управления и снижения трудозатрат на реализацию процесса управления, то есть сокращения расходов на управление. Для ООО «Альфа-Медика» экономический эффект выступает в виде экономии трудовых и финансовых ресурсов, получаемой от:

— снижения трудоемкости расчетов, алгоритмизации программирования и отладки программ за счет использования СИТ в процессе разработки автоматизированных систем;

— снижение трудозатрат на поиск и подготовку документов;

— экономии на расходных материалах (бумага, дискеты, картриджи)

— сокращения служащих предприятия.

Годовые затраты на расходные материалы приведены в таблице 9.

Таблица 9 — Годовые затраты на расходные материалы

Наименование Цена за единицу, тыс.

руб. До внедрения После внедрения Количество, шт. Стоимость, тыс.

руб Количество, шт. Стоимость, тыс.

руб Дискеты 0,60 120 72,0 50 30,0 Бумага (500л) 6,70 35 234,5 20 134,0 Картридж для принтера 28,95 20 5793,0 12 347,4 Итого — — 885,5 — 511,4

Общее снижение затрат на расходные материалы определяется по следующей формуле:

С р.м.=Здо-Зпосле, (1)

где Здо, Зпосле — соответственно величины затрат на расходные материалы до внедрения программного комплекса и после, тыс. руб.

Ср.м.=885,5−511,4 = 374,1 тыс. руб.

Снижение же трудозатрат на предприятии возможно за счет автоматизации работы с документами, снижения затрат на поиск информации.

На основании данных фотографии рабочего времени бухгалтера его восьмичасовой рабочий день проходит за выполнением конкретных операций, из них:

— на подготовку счетов-фактур на отгруженные материалы затрачивается 2 часа 30 минут;

— на сверку расчетов с заказчиками за выполненные работы — 1 час 30 минут;

— на анализ фактических накладных расходов уходит 1 час 30 минут;

— на составление сводной ведомости затрат на производство — 1 час;

— на составление формы статистической отчетности № 1ф — 30 минут;

— на составление формы статистической отчетности № 2ф — 30 минут;

— на составление формы статистической отчетности № 1-услуги — 30 минут.

После внедрения на ООО «Альфа-Медика» Урал Microsoft Project значительно снизится время следующих операций:

— подготовка счетов-фактур на отгруженные материалы составит 1 часа 30 минут;

— составление сводной ведомости затрат на производство — 45 минут;

— составление формы статистической отчетности № 1ф — 15 минут;

— составление формы статистической отчетности № 2ф — 15 минут;

— составление формы статистической отчетности № 1-услуги — 15 минут.

Таким образом, после внедрения данного программного комплекса рабочий день бухгалтера составит 6 часов.

Количество календарных дней работы предприятия определяется по формуле:

К= Д — В, (2)

где Д — количество дней в году (366), дней;

В — количество выходных и праздничных дней (114), дней.

К = 366 — 109 = 257 дня Годовой фонд рабочего времени одного работника до внедрения Microsoft Project определяется следующим образом:

Фрв до = К*Т, (3)

где К — количество календарных дней в году (257), дней;

Т — протяженность рабочего дня (8), часов.

Фрв до=257*8=2056 часов Тогда величина трудозатрат на поиск и подготовку документов за год определяется:

Тз до=Фрв * Ч, (4)

где Фрв — годовой фонд рабочего времени одного работника, часов;

Чколичество работников, человек.

Трудозатраты пяти работников бухгалтерии составят:

Тз бух. до =2056*5=10 280 человеко-часов Однако, как отмечалось выше, после внедрения Microsoft Project рабочий день работника бухгалтерии составит 6 часов и тогда годовой фонд рабочего времени будет равен:

Фрв после = 257*6=1542 часов Тз бух. после = 1542 * 5 = 7710 человеко-часов Снижение трудозатрат на поиск и подготовку документов определяется по формуле:

Стз = Тз до — Тз после, (5)

где ТЗдо, ТЗпосле — соответственно величины трудозатрат работников до внедрения программного комплекса и после, человекочасов.

Для бухгалтерии общее снижение трудозатрат составит:

Стз бух.=10 280−7710=2570 человеко-часов Такое снижение трузатрат создает предпосылки для условного высвобождения одного работника бухгалтерии, т.к. со всеми этими операциями смогут справится за свой восьмичасовой рабочий день 4 работника бухгалтерии.

Работник производственно-коммерческого сектора (по данным фотографии рабочего времени) о внедрения Microsoft Project проводит свой рабочий день за выполнение следующих операций:

— подготовка справки о стоимости материалов — 3 часа;

— составление ведомости о комплектации объектов материальными ресурсами — 1 час;

— формирование плана-задания участникам на квартал — 1 час 20 минут;

— подготовка справки о соответствии строительства и сдачи объектов нормативным срокам — 30 минут;

— составление ресурсного расчета — 40 минут ;

— составление формы статистической отчетности № 3ф — 30 минут.

После внедрения на предприятии программного комплекса предполагается сокращение времени на:

— подготовку справки о стоимости материалов — 2 часа 15 минут;

— составление ведомости о комплектации объектов материальными русурсами — 40 минут;

— подготовку справки о соответствии строительства и сдачи объектов нормативным срокам — 10 минут;

— составление ресурсного расчета — 20 минут ;

— составление формы статистической отчетности № 3ф — 15 минут.

Следовательно, в производственно — коммерческом секторе общее снижение трудозатрат на поиск и подготовку документов так же, как и в бухгалтерии составит 2520 человеко-часов, что так же приведет к условному высвобождению одного работника этого сектора.

В отделе главного контролера:

— на составление отчета по складу продуктов затрачивается 1 час 50 минут;

— на формирование материального отчета — 1 час;

— на формирование отчета о расходе — 1 час 30 минут;

— на составление формы статистической отчетности 1-гр — 1 час 40 минут;

— на предложения для составления плана внедрения новой техники и технологии — 30 минут;

— на формирование отчета ф. 2-сн по результатам использования теплоэнергии — 50 минут;

— на формирование отчета ф. З-сн об остатках сырья и материалов — 1 час.

После внедрения на ООО «Альфа-Медика» Microsoft Project:

— составление отчета по складу продуктов займет 1 час 30 минут;

— формирование материального отчета — 40 минут;

— формирование отчета о расходе -1 час 20 минут;

— составление формы статистической отчетности 1-гр -30 минут;

— предложения для составления плана внедрения новой техники и технологии — 30 минут;

— формирование отчета ф. 2-сн по результатам использования теплоэнергии — 20 минут;

— формирование отчета ф. З-сн об остатках сырья и материалов — 30 минут.

Величина трудозатрат на поиск и подготовку документов в отделе главного контролера за год аналогично определяется по формуле (5):

Тз гл. м. до =2056*4=8224 человеко-часов После внедрения системы работник отдела главного контролера выполняет весь перечень тех же операций не за 8, а за 5 часов и 40 минут. Тогда годовой фонд рабочего времени работника отдела главного контролера после внедрения Microsoft Project будет равен:

Фрв после = 257*5,4=1389 часов Соответственно трудозатраты составляют:

Тз гл.м. после = 1389 * 4 = 5556 человеко-часов Общее снижение трудозатрат на поиск и подготовку документов в отделе главного контролера определяется по формуле (6), как разница величин трудозатрат работников главного контролера до внедрения на ООО «Альфа-Медика» Microsoft Project и после:

Стз гл. м.=8224 -5556=2668 человеко-часов Снижение трудозатрат на 2668 человеко-часов условно высвобождает одного работника этого отдела, т.к. эти операции смогут выполнять трое оставшихся работников за свой восьмичасовой рабочий день.

По данным фотографии рабочего времени работника отдела кадров было выявлено, что:

— составление протоколов о непрерывном стаже занимает 1 час и 50 минут рабочего времени;

— на формирование отчета о численности работников № 6ф. уходит 1 час 10 минут;

— составление табеля рабочего времени администрации и линейного персонала занимает 1 час;

— составление графика очередных отпусков — 1 час 40 минут;

— формирование приказа по отпускам — 30 минут;

— формирование приказа по личному составу — 35 минут;

— формирование приказа об увольнении — 15 минут;

— формирование документов к назначению пенсий и пособий — 1 час.

В результате применения новой КС работник отдела кадров может выполнять эту же работу, затрачивая при этом следующее время:

— на составление протоколов о непрерывном стаже — 30 минут;

— на формирование отчета о численности работников № 6ф. — 25 минут;

— составление табеля рабочего времени администрации и линейного персонала занимает 1 час;

— составление графика очередных отпусков — 1 час 10 минут;

— формирование приказа по отпускам — 10 минут;

— формирование приказа по личному составу — 15 минут;

— формирование приказа об увольнении — 15 минут;

— формирование документов к назначению пенсий и пособий — 15 минут.

Трудозатраты на поиск и подготовку документов в отделе кадров за год аналогично определяется по формуле (5):

Тз о. к. до =2056*3=6168 человеко-часов После внедрения системы работник отдела кадров может выполнять весь перечень тех же операций уже за 4 часа.

Годовой фонд рабочего времени работника отдела главного контролера после внедрения КСУП будет равен:

Фрв после = 257*4=1028 часов Соответственно трудозатраты составляют:

Тз о.к. после = 1028 * 3= 3084 человеко-часов Общее снижение трудозатрат на поиск и подготовку документов в отделе кадров определяется по формуле (6):

Стз о.к.=6168 -3084=3084 человеко-часов Такое снижение трудозатрат так же условно высвобождает одного работника этого отдела.

Данные по расчету экономии затрат на поиск и подготовку документов приведены в таблице 10.

Таблица 10 — Данные для расчета экономии затрат Наименование Количество работников, человек Величина трудозатрат на поиск и подготовку документов за год, человеко-часов до внедрения после внедрения Бухгалтерия 5 10 280 7710

Производственно-коммерческий сектор 5 10 280 7710

Отдел главного контролера 4 6168 3084

Отдел кадров 3 8224 5556

Итого 17 34 952 24 060

Общее снижение трудозатрат на поиск и подготовку документов определяется по формуле:

СТ = ТЗпосле -ТЗдо, (7)

где ТЗдо, ТЗпосле — соответственно величины трудозатрат работников до внедрения программного комплекса и после, человеко-часов.

СТ = 34 952- 24 060 = 10 892 человеко-часов Таким образом можно спрогнозировать сокращение затрат от основной деятельности ООО «Альфа-Медика» на 17 510,1 тыс. руб. за счет :

снижения трудозатрат на поиск и подготовку документов;

снижения затрат на расходные материалы;

сокращения бухгалтера;

сокращения работника производственно-коммерческого отдела;

сокращения работника отдела главного контролера;

сокращения работника отдела кадров.

Результаты прогнозирования приведены в таблице 11.

Таблица 11 — Результаты прогнозирования сокращения затрат за год в тыс. руб.

Статья экономии затрат Экономия Сокращение бухгалтера (с учетом з/п = 253 тыс. руб.) 3036,0 Сокращение работника производственно-коммерческого сектора (с учетом з/п=268 тыс. руб.) 3216,0 Сокращение работника отдела главного контролера (с учетом з/п=247 тыс. руб.) 2964,0 Сокращение работника отдела кадров (с учетом з/п=260 тыс. руб.) 3120,0 Затраты на расходные материалы (бумага, дискеты, картриджи) 374,1 ИТОГО 12 710,1

Таким образам, внедрение системы «Microsoft Project» приведет к сокращению затрат на сумму 12 710,1 тыс. руб. и тем самым увеличит прибыль данного предприятия.

Далее определим прибыль, остающуюся в распоряжении предприятия. Она определяется по формуле (8):

Прп= Пр — НП — НН, (8)

где НП — налог на прибыль (ставка налога на прибыль 24%), тыс. руб.;

НН — налог на недвижимость, тыс. руб.

В качестве экономического эффекта выступит прирост чистой прибыли, который определяется по формуле (9):

Пч= Прп — МНС — др. цели, (9)

где Прп — прибыль в распоряжении предприятия, тыс. руб.;

МНС — местные налоги и сборы, тыс. руб.

Расчет экономического эффекта приведен в таблице 12.

Таблица 12- Расчет экономического эффекта в тыс. руб.

Показатель Сумма Дополнительная прибыль 12 710,10 Налог на прибыль 3050,42 Прп 9659,68 МНС 386,39 Прибыль чистая 9273,29 Полученный эффект 9273,29

В процессе использования системы «Microsoft Project» полученный эффект составит 9273,29 тыс. руб. Текущие затраты в результате функционирования системы составят дополнительные расходы амортизационные отчисления и непредвиденные расходы (2450 тыс. руб.). ЧД в конечном итоге возмещает капитальные затраты. Однако, полученные при этом суммы результатов (прибыли) и затрат (капитальных вложений) по годам приводят к единому времени — расчетному году (за расчетный год принят 2010 год) путем умножения результатов и затрат за каждый год на коэффициент приведения ((t), который рассчитывается по формуле:

(t = (1 / (1+Ен)) t

где Ен — норматив приведения разновременных затрат и результатов;

t — номер года, результаты и затраты которого приводятся к расчетному (2010;0; 2011;1; 2012;2; 2013;3).

Норматив приведения разновременных затрат и результатов Ен для программных средств в существующей практике принимается равным 0,3. Расчет эффективности проекта приведен в таблице 13, а рисунок 10 иллюстрирует прирост суммарного экономического эффекта.

Таблица 13- Расчет эффективности проекта

Показатель Единица измерения Годовое значение 2010 2011 2012

Капитальные вложения тыс. руб. 11 800,00 — - Отток денежных средств: то же — 2450,00 2450,00 — амортизационные отчисления —//— - 2150,00 2150,00 — непредвиденные обстоятельства —//— - 300,00 300,00 Приток финансовых средств: —//— - 11 423,29 11 423,29 — амортизационные отчисления —//— - 2150,00 2150,00 — чистая прибыль —//— 0 9273,29 9273,29 Чистый финансовый поток —//— - 8973,29 8973,29 Коэффициент дисконтирования — 1,00 0,77 0,59 ЧДФП тыс. руб. — 6909,43 5294,24 Экономический эффект нарастающим итогом то же -11 800,00 -4890,57 403,67

На рисунке 10 приведен график прироста суммарного экономического эффекта.

Таким образом, в период приобретения, адаптации и освоения Microsoft Project ООО «Альфа-Медика» понесет расходы в размере 11 800 тыс. руб. Но в 2011 году предприятие получит чистую прибыль равную 9273,29 тыс. руб. Это произойдет за счет снижения расходов на расходные материалы, снижения трудозатрат на поиск и подготовку документов, сокращения четырех работников данного предприятия, а так же за счет эффективного и оперативного принятия управленческих решений. При этом данное капиталовложение окупиться уже в 2012 году.

Заключение

Человечество вошло в период прогрессирующей нелинейности общественного развития, характеризующейся нарастающим ускорением социально-экономических перемен. Важной особенностью нелинейности общественного развития является, с одной стороны, одновременность и разнонаправленность общественных изменений, а с другой — их определенная внутренняя однородность, связанная с тем, что в основе этих изменений лежат критически значимые технологические инновации, оказывающие влияние на все стороны общественной жизни. К числу таких инноваций следует отнести, в первую очередь, развитие телекоммуникационных технологий, прежде всего интернет-пространства, создающего беспрецедентные условия для прямого взаимодействия потребителя и производителя продукции, понимаемой в самом широком смысле. Второй важнейшей сферой технологических изменений, влияющих практически на все области общественной жизни, стала сфера пассажирской и грузовой логистики. Наконец, в качестве важнейшего источника прогрессирующей нелинейности общественного развития следует упомянуть стремительно возрастающий профессиональный, культурный и информационный уровень населения планеты, выступающих не только и не столько в качестве производителей, сколько в качестве потребителей.

Все эти факторы тесно связаны между собой и взаимно обусловливают друг друга, создавая своего рода кумулятивные взаимоусиливающие эффекты. Так, телекоммуникационный «взрыв» создает принципиально новые возможности и для логистики, и для профессионально-культурного роста населения. В свою очередь, развитие логистики открывает перспективы для прямого взаимодействия потребителя и производителя в товарной, кредитной, инвестиционной, инновационной и поручительской сферах для более полной ориентации производителя на запросы потребителя. Стремительный рост телекоммуникационной и иной квалификации населения формирует предпосылки для интенсификации всех аспектов взаимодействия консолидированного потребителя с производителем.

Бурный технологический рост, наблюдаемый в настоящее время, создает принципиально новую инновационную ситуацию. Ее важнейшей характеристикой является выход на рыночное поле постоянно возрастающего числа субъектов инновационной активности. Этому росту сопутствует прогрессирующее нарастание разнообразия новаторских инициатив, которые все чаще инициируют изменения и в тех областях жизни, что долгое время были относительно стабильными и консервативными, прежде всего в социальной и духовной сферах.

Инновационная активность поощряется нарастающей глобализацией экономики, создающей принципиально новые стимулы и открывающей совершенно новые возможности. В этот процесс вовлекается все большее число членов планетарного сообщества, чему в немалой степени содействует не только перемещение производительных сил из развитых стран в развивающиеся, но и культурная экспансия западного образа жизни, обращенного к эгоизму человека, его коммерческой предприимчивости, его стремлению к лучшей жизни.

Возрастание роли адаптивности фирмы предопределяется во многом ростом объема информации. Так, произведенная в 2006 г. информация в 3 миллиона раз превышает объем информации, содержащийся во всех изданных до 2006 года книгах, а в 2010 она будет превышать уровень 2006 года более чем в 6 раз1. Интенсивный рост неопределенности связан с действием непреложных законов развития рынка. Многие составляющие этой неопределенности ныне остаются за пределами интереса руководителей бизнеса и экономической науки. Это сужает возможности адаптационной деятельности фирм, обеспечения их конкурентных преимуществ.

В условиях стремительного роста информации особое значение приобретает переход фирмы на инвестиционно-инновационный путь развития, опирающийся на овладение фирмой культурой управления сменой технологий, на рост емкости рынка, обострение межкорпоративной и межстрановой конкуренции, происходящее на фоне ускорения процесса морального износа активной части основного капитала, сокращение жизненного цикла фирмы и производимой ею продукции, ослабление роли вертикально-интегрированного управления, сотрудничество всех уровней менеджмента взаимосвязанных бизнес-структур. Сегодня возрастает значение мультиаспектной кооперации связанных единым технологическим процессом фирм на фоне снижения актуальности и значения традиционной конкуренции.

Все большее влияние на необходимость наращивания адаптационного потенциала фирмы оказывает усиление изменений в конфигурации факторов производства, проявляющееся, в том числе, в повышении значимости нематериальных ресурсов самовозрастания стоимости, сочетающейся с ростом уровня интенсификации и многообразия экономических рисков. Потребности и трудности в осуществлении адаптационной деятельности фирмы обусловливаются во все большей мере повышением неопределенности рыночной ситуации, связанной с выходом на рынок все большего числа участников, мотивационные замыслы которых в какой-то мере остаются неизвестными, увеличением требований к компетентности фирмы, получением и использованием (по сути дела, в режиме «информационного взрыва») все большего объема информации, умением ее правильно интерпретировать для коррекции делового поведения, ростом числа инноваций, на которые необходимо реагировать фирме.

Требования к адаптивности фирмы возрастают в свете наблюдаемых и прогнозируемых изменений экологической и ресурсной ситуации, ужесточения экологического законодательства и требовательности природоохранных органов и организаций, более жесткого поведения экологически грамотного потребителя.

Важной составляющей успеха адаптивной фирмы является последовательное сокращение и преобразование инновационного цикла производимой ею продукции. Если ранее основные этапы инновационного цикла (разработка, производство опытного образца, серийное производство, организация продаж) выполнялись последовательно и в сравнительно длительные сроки, то в настоящее время усложняющаяся конкурентная ситуация усиливает интегрированность всех стадий инновационного процесса и согласованность действий всех его участников.

Учитывая, что результаты адаптационной деятельности фирмы зависят от охвата ею всех подразделений и звеньев фирмы, а также связей между фирмами и внешними структурами, все большее значение приобретают последовательное решение проблемы преодоления разобщенности этих звеньев, устранение ненужных границ между ними, обеспечение адекватности всех аспектов бизнес-процессов условиям и ценностям клиентов и потребителей.

Алексеев Н. С. Организационное проектирование в современной экономике // Консультант директора. 2003. № 17. 45 с.

Ануфриева Е. М. Эффективность управления мегамаркетингом промышленных предприятий в условиях конкуренции /Е.М.Ануфриева // Качество и конкурентоспособность в XXI веке: Материалы III всероссийской научно-практической конференции. Чебоксары: Изд-во Чуваш. ун-та, 2004.

230 с.

Баранников А. Ф. Теория организации: Учебник. — М., 2004. 450 с.

Баринов В. А. Организационное проектирование: Учебник. — М.:ИНФРА-М, 2005. 670 с.

Бейкер М. Теория маркетинга. СПб., Питер, 2002. 145 с.

Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании / Д. П. Вумек, Д. Т. Джонс. Пер. с англ. М.: Альпина Бизнес Букс, 2004. 167 с.

Бобровский С. А. Ошибкам — бой. Personal Software Process (PSP) // PC Week, 2006. N 8. 67 с.

Бобровский, С. В. Категория инфраструктуры в работах отечественных и зарубежных ученых / И. А. Плотникова, С. В. Бобровский // Экономика развития: проблемы и перспективы: сборник научных статей / под ред. А. И. Губаря. — Барнаул: Изд-во ААЭП, 2004. 268 с.

Богомолова И. Социально-экономическая направленность системы менеджмента качества // персоналом, 2007, N 17. 55 с.

Большаков А. С. Менеджмент / Учебное пособие. — СПб.: «Издательство «Питер», 2000. 350 с.

Валуев С. А, Игнатьева А. В. Организационный менеджмент. — М.: Машиностроение, 2003. 370 с.

Вяткин В.Н., Гамза В. А., Екатеринославский Ю. Ю., Иванушко П. Н. Управление рисками фирмы: программы интегративного риск-менеджмента. М.: Финансы и статистика, 2006. 560 с.

Гайдаенко Т. А. Маркетинговое управление. Полный курс МВА. Принципы управленческих решений и российская практика / Т. А. Гайдаенко. — 2-е изд., перераб. и доп. — М.: Эксмо, 2006.

127 с.

Городецкий А., Павленко Ю., Френкель А. Демонополизация и развитие конкуренции в российской экономике // Вопросы экономики. 1995. № 11. 27 с.

ГОСТ Р ИСО 9001−2001 «Системы менеджмента качества. Требования». Государственный стандарт РФ ГОСТ Р ИСО 9000−2001 «Системы менеджмента качества. Основные положения и словарь» (принят и введен в действие постановлением Госстандарта РФ от 15 августа 2001 г. N 332-ст).

Греф Г. Ключевые направления экономических реформ на ближайшую перспективу / Модернизация экономики России. М., 2003. 356 с.

Гуияр Ф., Келли Д. Преобразование организаций. — М.: Дело, 2000. 123 с.

Деминг В. Е. Выход из кризиса. Тверь, Альба, 2003. 156 с.

Дибб С, Симкин Л., Брэдли Дж. Практическое руководство по маркетинговому планированию. — СПб.: Питер, 2001. 178 с.

Дюльманова Т.М., Экономическая безопасность национальной экономической системы России в условиях глобализации, — Саратов: Изд. центр СГСЭУ, 2006. 458 с.

Екатеринославский Ю. Ю. Куда дрейфует ваш бизнес: диагностика и рекомендации // Финансовый менеджмент в страховой компании, 2007, N 2. 34 с.

Зайцева О. А., Радугин А. А., Радугин К. А., Рогачева Н. И. Основы менеджмента / Учебное пособие для вузов. — М.: Центр, 2003. 45 с.

Иванющенкова М. Менеджмент мертв. Следующий — маркетинг // Секрет фирмы. Тематические страницы журнала «Коммерсантъ-Деньги». 2002. № 6. 67 с.

Календжян С. О. Аутсорсинг и делегирование полномочий в деятельности компаний. М.: Дело, 2003. 68 с.

Камерон К., Куинн Р. Диагностика и измерение организационной культуры. СПб.: Питер, 2001. 78 с.

Кибанов А. Я. Основы управления персоналом: Учебник. М.: Инфра-М, 2003. 78 с.

Кистерский Л.Л. и др. Международная экономическая безопасность: внешнеторговый, валютно-финансовый и энергетический аспекты / Л. Л. Кистерский, И. Г. Гайдучок, Ю. В. Полунеев; Отв. ред. Г. Н. Клименко. Киев: Наук. думка, 2004

Кнорринг В. И. Искусство управления. — М., АСТ-Пресс, 2003. 156 с.

Кобзева Н. С. Анализ состояния современного потребительского рынка основных полимеров. Новости отрасли // Пластикс № 1, 2008. 560 с.

Королев Д. В. Роль стандарта ISO 9001:

2000 в повышении эффективности деятельности современной организации // Юрист, 2005, N 12. 45 с.

Кэмпбелл

Д., Стоунхаус Дж. Хьюстон. Стратегический менеджмент: Учебник / Пер. с англ. Н. И. Алмазовой. — М.: ООО «Издательство Проспект», 2003. 560 с.

Ладанов Н. Д. Практический менеджмент, — М.:" Элник", 2003 234 с.

Лайкер Джеффри. Дао Toyota: 14 принципов менеджмента ведущей компании мира / Пер. с англ. М.: Альпина Бизнес Букс, 2005.

234 с.

Лапидус В. А. Конфликт с постсоветским менеджментом на типичном российском предприятии. «Болезни» российского менеджмента // Методы менеджмента качества. 2000. N 2, 4. 56 с.

Лузин А.Е., Ляпунов С. И. Новый подход к реструктурированию российских предприятий // PC Week, 1998. N 12. 56 с.

Мак-Дональд М. Стратегическое планирование маркетинга. — СПб.: Питер, 2000. 67 с.

Масленникова Н. Разработка структуры управления, обладающей потенциалом изменений // Проблемы теории и практики управления. 2002. № 4. 48 с.

Мильнер Б. З. Теория организации: Учебник / Б. З. Мильнер. 3-е изд., перераб. и доп. М.: ИНФРА-М, 2004. 56 с.

Ойхман Е.Г., Попов Э. В. Реинжиниринг бизнеса: Реинжиниринг организаций и информационные технологии. М.: Финансы и статистика, 2004. 78 с.

Основы теории управления: Учебное пособие / Под ред. В. Н. Парахиной, Л. И. Ушвицкого. — М., 2004. 67 с.

Переверзев М. П. Менеджмент: Учебник. — М., 2002. — 253 с.

Потапов В. Я. Оценка и прогноз опасностей и угроз современной России // Право и безопасность. 2003. N 3−4(8−9). 56 с.

Пригожин А. И. Методы развития организаций. М.: МЦФЭР, 2003. 78 с.

Проект Международного Стандарта ИСО/IS9001:

2000 «Системы менеджмента качества. Требования» / Перевод с англ. Н. Новгород: СМЦ «Приоритет», 2000. 457 с.

Проект Международного Стандарта ИСО/IS9001:

2000 «Системы менеджмента качества. Требования» / Перевод с англ. Н. Новгород: СМЦ «Приоритет», 2000. 33 с.

Прыткин Б. В., Прыткина Л. В., Эриашвили Н. Д., Усман 3. А. Общий курс менеджмента / Учебник. — М.: ЮНИТИ, 2003. 215 с.

Рабинович В. М. Проблемы формирования системы управления маркетинговой деятельностью // Современные аспекты экономики. — 2006. — № 18(111). 56 с.

Российская экономика в 2006 году. Тенденции и перспективы. Вып. 28. М.: ИЭПП, 2007. 345 с.

Сенчагов В. К. Экономическая безопасность: производство, финансы, банки.

М.: 3АО «Финстатинформ», 2005. 78 с.

Соловьев Б. А. Маркетинг: Учебник — М.: ИНФРА-М, 2005. 67 с.

Тренев Н. Стратегическое управление. — М.: ПРИОР, 2000. 78 с.

Хаймурзина Н. З. Определение понятия «риск» / Н. З. Хаймурзина // Экономика и менеджмент: проблемы и перспективы: Труды международной научно-практической конференции, 6−11 июня 2005 г. — СПб.: Издательство Политехнического университета, 2005. 78 с.

Хаммер М., Чампи

Дж. Реинжиниринг корпорации: Манифест революции в бизнесе / Пер. с англ. — СПб.: Изд-во СПб. ун-та, 1997. 78 с.

Холл Р. Х. Организация: структуры, процессы, результаты. — СПб.: Питер, 2001. 145 с.

Хусаинов М. Ф. Нормативный подход в определении эффективности организационных изменений. Ученые записки Волжско-Камского филиала Российской международной академии туризма / Под ред. проф. Ю. В. Темного; ВКФ РМАТ. Наб. Челны: Изд-во Камского госуд. политехн. ин-та, 2005. 789 с.

Шпилькина Т. А. Влияние выбора организационной структуры на деятельность предприятий // Управление банковским персоналом: опыт, проблемы, перспективы. Материалы научно-практической конференции 5−6 декабря 2002 г., Омск: Издательство ГЭПИЦентр-11, 2002. 56 с.

Шумпетер Й. Капитализм, социализм и демократия. М., 1999. 148 с.

Экономика России: рост возможен. Исследование производительности ключевых отраслей. McKinsey Global Institute, 2006.

Экономическая и национальная безопасность: Учебник / Под ред. Е. А. Олейникова. — М.: Издательство «Экзамен», 2005. 67 с.

Marketing Book Ed. by M. Baker. — Butterworth Heinemann, 1995. 56 с.

www.gks.ru — официальный сайт Федеральной службы государственной статистики

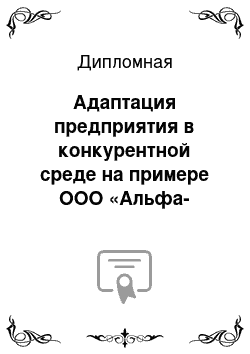

Менеджер по городским продажам

Заведующий складом

Главный бухгалтер

Генеральный директор

Менеджер по регио-нальным продажам

Медицинский представитель

Сервисный инженер