Если предоставленного клиентом обеспечения не оказалось в стандартном списке, система позволяет пополнить список, зарегистрировав новый тип. На основе введенной информации кредитный бухгалтер формирует проводки по учету обеспечения на внебалансовых счетах. По каждому кредитному делу можно оформить неограниченное количество договоров залога и поручительства. Система автоматизирует выполнение операций, связанных с овердрафтным кредитованием по пластиковым карточкам. При этом учитывается возникновение как разрешенных, так и неразрешенных овердрафтов, а также обеспечивается выполнение стандартных операций по кредитованию держателей пластиковых карточек. При необходимости сотрудник может просмотреть кредитную историю клиента, зарегистрированного в системе (по всем филиалам), т. е. информацию об открытых и уже закрытых договорах, в которых этот клиент выступал в роли заемщика, поручителя или залогодателя. Настройка алгоритмов выполнения операций производится, как правило, в расчете на две категории — сотрудников кредитного отдела и бухгалтерии (рис.

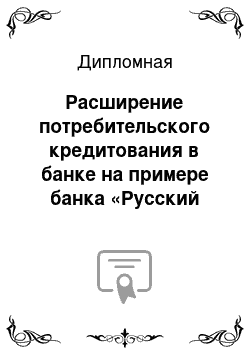

3.2).Рассмотрение заявки

Оформление договора

Сопровождение договора

Закрытие договора

Прием документов

Оформление документов (кредитный договор, срочное обязательство, график погашения, договоры обеспечения) Погашение кредита

Списание обеспечения

ПролонгацияРасчет максимального размера кредита

Открытие счетов

Вынесение на просрочку

Списание резерва

Изменение группы риска

Подготовка кредтной заявки

Принятие обеспечения

Доначисление (списание) резерва

Закрытие кредитного дела

Принятие решений о выдаче кредита

Выдача кредита

Начисление процентов

Формирование резерва

Изменение обеспечения

Функции кредитного инспектора

Функции кредитного бухгалтера

Функции кредитного инспектора + кредитного бухгалтера

Рис.

3.2. Рекомендуемая схема распределения полномочий между сотрудниками кредитного отдела и бухгалтерии ЗАО «Банк Русский Стандарт» при внедрении RS — Loans. Оформление кредитного договора через интернет-сайт требует устойчивой связи, хотя требования к ее каналам (с точки зрения постоянности соединения) здесь не такие жесткие, как в предыдущем случае. По функциональным возможностям данный способ не сильно отличается от первого — фактически это специализированное АРМ (автоматизированное рабочее место), которое разработано с использованием интернет-технологий и взаимосвязано непосредственно с БД банка. Подобное решение существенно расширяет физическую доступность банковского продукта — потребитель самостоятельно и напрямую может воспользоваться им. Для клиента же получение кредита, предоставляемого банком через Интернет, ощутимо экономит время.

Например, анкету ссудозаемщика можно заполнить дома, а не в торговом зале. Удобно и то, что предварительно на том же сайте можно ознакомиться с информацией о возможности и условиях получения кредита, провести предварительный анализ платежеспособности. Система InterBank:-традиционная система класса «клиент—банк» («Клиент Windows»); -мобильная система класса «интернет—банк» («Интернет—Клиент для юридических лиц»); -система обслуживания физических лиц через Интернет («Интернет—Клиент для физических лиц»); -система голосового обслуживания клиентов по телефону (RS-Audio); -модуль для автоматизации процесса выдачи кредитов в удаленных точках продаж банковских продуктов («Экспресс-Кредитование»); -система контроля за исполнением бюджета, для крупных клиентов банка — холдингов и корпораций. Система «Экспресс-кредитование» позволяет совершенствовать систему предоставления кредита в местах продаж товаров и услуг (автосалонах, торговых комплексах, магазинах бытовой техники и сотовой связи, бюро путешествий и многих других). В таких удаленных точках кредитования любой человек, воспользовавшись помощью кредитного менеджера, может заполнить заявку на предоставление кредита и тут же получить нужный ему товар или услугу в кредит. При этом автоматизируются процессы первоначальной проверки кредитной заявки, передачи ее в банк, получения клиентом решения о выдаче кредита, а также вывод на печать всех необходимых документов.

При использовании банком автоматического или полуавтоматического скоринга возможно сократить время выполнения данной процедуры до нескольких минут."Экспресс-кредитование" реализовано по принципам «тонкого клиента», поэтому не требует установки в торговой точке специального программного обеспечения. Это означает, что можно организовать целую сеть точек кредитования за незначительный отрезок времени, что, несомненно, повысит спрос на кредитные продукты банка. Получение кредита потребует минимум усилий и времени. Клиенту нужно будет лишь заполнить кредитную заявку — остальную работу возьмут на себя программные средства банка. Результат рассмотрения кредитной заявки станет известен клиенту через несколько минут, и он сразу же получит комплект кредитных документов для осуществления своей покупки. Единый интерфейс. Это средство позволяет клиенту получить одновременно все документы для оформления отношений не только с банком, но и со страховой компанией. При этом клиент будет избавлен от необходимости несколько раз вносить одни и те же данные в разные анкеты. Быстрое подключение удаленных точек кредитования. Система не требует инсталляции непосредственно в удаленной точке кредитования — для работы с нею достаточно иметь компьютер, подключенный к сети Интернет, с установленной на нем операционной системой и веб-браузером (например, Internet Explorer). Таким образом, появляется возможность в кратчайшие сроки развернуть целую сеть кредитования. Помимо автоматизации процесса работы с заявкой и оформления договора дистанционные услуги в кредитовании могут использоваться для других целей, в том числе: — для погашения кредита — обычно банки задействуют эту схему, когда операция погашения разделяется на две: поступление средств на специально открытый для расчетов с банком текущий счет клиента и автоматическое списание с него задолженности по кредиту (в момент поступления или же по графику погашения).

Дистанционно погашение кредита можно выполнить с помощью современных банкоматов, оборудованных устройством приема наличных (cash-in), или путем перечисления средств, например, с карточного счета;

информационного сервиса — клиентов, прежде всего, может интересовать текущая задолженность по кредиту, узнать о которой они могут по телефону, через SMS, интернет-сайт или банкомат. Естественно, банки должны позаботиться о защите конфиденциальной информации от несанкционированного доступа, тем более что современные технологии, в частности программные комплексы RS-Loans и InterBank, это позволяют. Общая схема работы системы InterBank отражена на рис.

3.3. Рис.

3.3. Общая схема комплекса InterBank. Рассмотрим второе предлагаемое мероприятие, предполагающее повышение уровня обслуживания клиентов за счет обучения персонала. Данное мероприятие предполагает внедрение системы периодического обучения персонала ЗАО «Банк Русский Стандарт"методикам эффективной продажи банковского продукта, в частности, потребительского кредита. Предлагается следующая модель организации процесса обучения: Анализ необходимости в обучении; Определение целей и задач обучения; Организация обучения; Оценка результатов. Анализ необходимости обучения должен показать, какие категории и группы сотрудников должны пройти обучающие курсы, в каком объеме и по каким направлениям. Цели и задачи обучения должны быть выражены в виде обоснования реальной необходимости обучения всего трудового коллектива, либо конкретного сотрудника.

Целесообразно придать им какое-либо численное значение. Например, сократить количество жалоб клиентуры на 10%. Собственно организация обучения начинается с решения вопроса о том, будут ли привлекаться обучающие организации для проведения обучения или обучение будет организовано своими силами. Следующий шаг — выбор исполнителей. Основные условие выбора «внутренних» исполнителей — возможность оторвать сотрудника от основной работы и его педагогические способности.

" Внешний" исполнитель — это либо специалист в обучении (широкий спектр стандартных программ), либо специалист в отдельной области (специализированные программы в одной из областей бизнеса). Выбор того или иного исполнителя в зависимости от глубины его специализации будет зависеть от потребностей организации. При выборе исполнителя можно руководствоваться следующими критериями: — Степень соответствия содержания курса потребностям организации или потребностям отдельных участников. — Уровень организации и проведения курса. ;

Стоимость курса (соответствует ли стоимость курса его значимости?). — Сроки и даты проведения. — Место проведения. Выбор обучающих методов зависит от конкретной ситуации и возможностей организации. Но есть одно обязательное правило: метод должен соответствовать поставленным целям, задачам и финансовым возможностям организации. Параметры, от которых зависит выбор методов обучения (в порядке убывания значимости) представляют собой: — Цель и задачи обучения.

— Прямая и косвенная стоимость обучения. — Время, выделенное на обучение. ;

Состав участников (их квалификация, мотивация, предыдущая подготовка). — Квалификация и компетенция преподавателей. Оценка обучения обычно производится по двум основным категориям: — Качество обучения: уровень организации, используемые методы, продолжительность курса и его содержание. — Эффективность: эффективность работы преподавателя, учебных и вспомогательных материалов. Обучение сотрудников ЗАО «Банк Русский Стандарт» можно осуществлять с использованием следующих методов: Лекции Семинары Дискуссии и обсуждения (в том числе и метод «Кейсов») Тренинги Деловые и ролевые игры Демонстрация приемов работы Ознакомление с опытом других предприятий Бенчмаркинг (Benchmarking) — оценка деятельности организации на основе стандартов деятельности подобных организаций.

Автором дипломного проекта была разработана пробная программа тренинга, направленного на реализацию поставленной в данном случае задачи. Тренинг — краткосрочный курс повышения квалификации (как правило, от 1 до 5 дней), направленный на целенаправленную выработку умений, необходимых работнику (тренинг общения).Остановим выбор именно на тренинговой форме обучения по следующим причинам. Тренинг является на современном этапе наиболее эффективной формой корпоративного обучения. Как видно из анализа уровня квалификации и профессионализма персонала, занятого реализацией потребительских кредитов в ЗАО «Банк Русский Стандарт» проведенного в параграфе 2.3, сотрудники являютсявысококвалифицированными, обладают высокими профессиональными знаниями и значительным опытом работы в сфере потребительского кредитования, следовательно не нуждаются в получении образования в высших учебных заведениях, нет потребностей в лекциях и семинарах. Здесь причина в отсутствии личных навыков продаж в процессе реализации банковских продуктов. Поэтому автор проекта предлагает именно тренинговую форму обучения. Тренинг, как правило, основан на личном практическом опыте участников.

К тому же, тренинг — это всегда эмоциональное переживание, новые ощущения и чувства. Тренинг позволяет применить на практике полученные знания. Сделанное обучаемым однажды, запоминается навсегда в 80% случаев. Программа тренинга представлена в табл.

3.2. Таблица 3.2Программа тренинга «Эффективные розничные продажирозничных банковских продуктов"Наименование модуля

Содержание модуля12Модуль 1. Мотивация специалистов, осуществляющих продажи. Вера в продукт. Вера в Банк. Основные правила воспитания лояльности у сотрудников. Эффективная установка на взаимодействие с клиентом

Осознание себя членом команды. Оптимизация межличностного взаимодействия в группе. Цель работы специалиста: от диалога к заключению договора

Модуль 2. Основные принципы и правила установления контакта Составляющие первого впечатления. 3 фокуса внимания собеседника. Вербальные, вокальные, визуальные компоненты общения. Факторы благорасположения. «Захват» внимания клиента. Привлечение внимания к продукту.

Формирование интереса к продукту. Фразы контакта. Некоторые приемы ораторского мастерства. Модуль 3. Диагностика потребностей клиента Вопросные технологии. Как выявить потребности клиента.

Баланс вопросов, ведение клиента. Раскрытие потребностей клиента Коммуникативные приемы слушания. Техника «эмоциональное повторение услышанного"Модуль 4. Эффективная презентация Вашего продукта Перевод свойств товара или услуги в выгоду для клиента.

Язык пользы. От товаро-центрированного к клиенто-центрированному диалогу. Фразы успешного презентатора. Техника «владения» языком. Алгоритм проведения презентации. Уровни убеждения собеседника. Стереотипы восприятия голоса.

Структура презентации. Модуль 5. Выход из контакта Ответы на вопросы клиента. Помощь клиенту в заполнении анкеты. Причины отказа клиента от совершения сделки. Подведение итогов. Договоренность на будущее.

Выражение благодарности. Удачные фразы выхода из контакта. Социальная эффективность от внедрения проектных решений выразиться в повышении степени удовлетворенности населения качеством услуг по потребительскому кредитованию. Увеличится спрос на кредитные услуги ЗАО «Банк Русский Стандарт». Уровень жизни населения повышается, возможности, способы получения кредита после проведенных мероприятий разнообразятся и упростятся. Первоцель любой коммерческой организации, в том числе и кредитной, заключается в получении наибольшего размера прибыли, что и определяет необходимость прогнозной оценки прибыльности, то есть экономической эффективности, разработанных выше мероприятий. Как было видно из анализа состава портфеля потребительских кредитов ЗАО «Банк Русский Стандарт» по видам, проведенного в параграфе 2.3 (таблица 2.11, таблица 2.12), темп прироста кредитного портфеля по физическим лицам в течение десяти месяцев текущего года составил 2,8%. В результате остаток ссудной задолженности физических лиц ЗАО «Банк Русский Стандарт» на 01 января 2009 года составлял более 1348 млн.

руб. Предполагается, на основании экспертных оценок, что скорость обслуживания клиентов увеличится на участке потребительских кредитов, средний срок рассмотрения заявки сократится, увеличится рост кредитного портфеля по физическим лицам в ЗАО «Банк Русский Стандарт» минимум на 20−25% в первый год реализации проекта. Следовательно темп прироста составит не 2,8%, а от 18%.По предварительным расчетам с учетом опыта других организаций прогнозируется рост кредитного портфеля по физическим лицам в ЗАО «Банк Русский Стандарт». Таблица 3.

3.Прогноз динамики состава портфеля потребительских кредитов ЗАО «Банк Русский Стандарт» по видам№Вид кредитования

Сумма, тыс. руб. Абсолютное изменение, тыс. руб. Темп прироста, %на 01.

01.2009г.

на 01.

01.2010г.

Жилищные кредиты3 387 395 256 516,72. Кредиты на цели личного потребления1 327 969 165 597 732 765 696,73.Образовательный27 281,66,14.Связанное кредитование (автокредитование)

67 537 813 106 015,75.Корпоративный943 610 615 117 912,56. Доверительный кредит4 248 614,37.Кредит по залог ценных бумаг68 885 116 323,7Итого1 348 302 167 928 633 032 704,5Таблица 3.

4.Прогноз динамики структуры портфеля потребительских кредитов ЗАО «Банк Русский Стандарт» по видам№Вид кредитования

Удельный вес, %Абсолютное изменение, %на 01.

01.2009г.

на 01.

01.2010г.

1.Жилищные кредиты0,250,24−0,012. Кредиты на цели личного потребления98,4998,6−0,153.Образовательный0,0020,0020,004.Связанное кредитование (автокредитование)

0,500,465−0,0655

Корпоративный0,6990,6320,3686

Доверительный кредит0,0030,0030,007.Кредит по залог ценных бумаг0,0510,0510,00Итого100,100,000,00Рис. 3.

4. Динамика темпов прироста кредитного портфеля по физическим лицам

Данные таблицы 3.3 указывают на наличие положительной динамики увеличения объема кредитного портфеля по физическим лицам, а именно на 24,5%. Таким образом, по сравнению с предыдущим периодом темп прироста увеличился на 21,7%. В результате остаток ссудной задолженности физических лиц по ЗАО «Банк Русский Стандарт» на 01.

01.2010 года составит более 330 984млн.

руб. На основании данных табл.

3.4. и рис.

3.6 целесообразно сделать вывод о том, что удельный вес в составе выданных населению кредитов увеличился по корпоративным кредитам за счет прочих кредитов. Большое значение занимают кредитына цели личного потребления. Как видно из табл. 3.3 большое развитие получили связанное кредитование, жилищный кредит, особенно кредиты на цели личного потребления. Анализируя данные таблицы 2.3 и таблицы 3.3 можно сделать вывод о том, что темпы прироста указанных выше кредитов значительно возросли, с «-» на «+». Кредит на цели личного потребления с 2,5% увеличился до 24,7%, связанное кредитование с -2,9% до 15,7%, что говорит об эффективности проектных решений данного дипломного проекта. Заключение

Потребительский кредит является одним из самых распространенных видов банковских операций в развитых странах Запада. Потребительский кредит получил такое широкое распространение в промышленно развитых странах в первую очередь потому, что посредством использования данной технологии финансирования покупок резко расширяется емкость рынка по целому спектру потребительских товаров и недвижимости. Государственное регулирование кредитных отношений выражается, прежде всего, в принятии федеральными органами государственной власти нормативных актов, устанавливающих основы организации банковской системы, ее структуру и принципы функционирования, порядок регистрации и лицензирования деятельности кредитных организаций и в осуществлении Центральным банком Российской Федерации от имени государства банковского регулирования, надзора и контроля за деятельностью кредитных организаций. В последние годы рост объемов розничного кредитования в России измерялся двухзначными цифрами и к началу 2009 года достиг 4 трлн. рублей или 21% всего кредитного портфеля банковской системы страны.

Но финансовый кризис все в большей степени сказывается на российском населении: растет безработица, снижаются реальные доходы. Статистика ЦБ РФ по розничному кредитованию говорит как о заметном снижении темпов его роста, так и падении абсолютного объема таких кредитов. Специалисты склонны полагать, что данная динамика обусловлена не только ограниченными возможностями банков, но также и заметным снижением спроса со стороны населения на кредитные продукты. Банк «Русский стандарт» был зарегистрирован в 1993 году под именем «Агрооптторг». После банковского кризиса 1998 года был выкуплен примерно за 100 тыс. долларов структурами создателя водки «Русский стандарт» Рустама Тарико и переименован в одноименный банк. Банк Русский Стандарт — лидирующий частный банк на рынке кредитования населения.

Сегодня количество клиентов Банка превышает 23 млн. человек, общий объем предоставленных населению займов составляет более 25 млрд. долларов. Банк Русский Стандарт выпустил для своих клиентов более 25,5 млн.

кредитных карт, а в 2005 году приступил к эксклюзивному выпуску и обслуживанию на территории России кредитных карт American Express. Банк Русский Стандарт входит в число крупнейших российских банков по всем ключевым финансовым показателям деятельности. Банк занимает высокие позиции в рейтингах «1000 крупнейших банковских институтов мира» и «300 крупнейших банков Европы», формируемых авторитетным британским журналом The Banker. Банк занимает 24 — е место среди банков г. Москва, 29 — е место среди российских банков по размеру нетто — активов и 32 место среди российских банков по объему депозитов физических лиц. ЗАО «Банк Русский Стандарт» осуществляет банковские операции и сделки:

привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определённый срок);

— размещение привлечённых денежных средств;

— открытие и ведение банковских счетов физических и юридических лиц осуществление расчётов по поручению физических и юридических лиц, в том числе банков — корреспондентов, по их банковским счетам;

— инкассацию денежных средств;

— кассовое обслуживание физических и юридических лиц;

— покупку, продажу, учёт, хранение и иные операции с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета. Доля Банка Русский Стандарт (БРС) на рынке потребительского кредитования по размеру консолидированного портфеля составляет 29,5%.Основные конкуренты в этом секторе- ХКФ Банк, Ренессанс Кредит. Банк Русский Стандарт является лидером на рынке кредитования с помощью кредитных карт. Доля Банка Русский Стандарт в этом секторе по размеру консолидированного портфеля составляет 48,4%. Конкуренты Банка в этом сегменте — ХКФ Банк, Ситибанк. Исследование указывает на наличие небольшой положительной динамики увеличения объема кредитного портфеля по физическим лицам в течение десяти месяцев 2009 года, а именно на 2,8%. По многим видам кредитов наблюдается рост остатка ссудной задолженности, однако по таким перспективным видам кредитования, как связанное (автокредит), жилищные кредиты, а также образовательные, наблюдаются падения темпов роста, что является негативным фактором. Можно сделать вывод о том, что в ЗАО «Банк Русский Стандарт» происходят тенденции снижения предложения на данные виды кредитов. Наибольший удельный вес в составе выданных населению кредитов приходится на кредиты для целей личного потребления, жилищные и автокредиты. Размер выданных ЗАО «Банк Русский Стандарт» потребительских кредитов превышает средний уровень данного показателя с конкурирующими банками г. Москвы. Более того, размер достатка в течение 2008 года значительно увеличивается: если на 01 января 2008 года он составлял 44 364,7 тыс.

руб. или 0,03%, то на 01 января 2009 г. уже 82 586,9 тыс.

руб. или 0,04%, что характеризуется весьма негативно и вновь может указывать на наличие «слабых сторон» в организации процессе потребительского кредитования в ЗАО «Банк Русский Стандарт». Примечателен тот факт, что и темп прироста объема выданных потребительских кредитов ЗАО «Банк Русский Стандарт» не намного превышает средний показатель по г. Москве: 51,4% против 50,0% соответственно, что подтверждает верность гипотезы о недостаточном уровне качества кредитного обслуживания населения в исследуемом Банке. С учетом результатов исследования, реализованного в рамках предыдущей главы, был сформирован следующий перечень мероприятий, направленных на оптимальное повышение эффективности процесса потребительского кредитования в ЗАО «Банк Русский Стандарт». Общий план действий предполагает проведение мероприятий, которые будут реализована следующим образом:

1) задачи повышения скорости обслуживания и расширения «каналов сбыта» потребительских кредитов будут реализованы посредством внедрения соответствующего программного продукта;

2) задачи по улучшению коммуникабельности сотрудников банка будут реализованы посредством внедрения соответствующей системы обучения персонала навыкам личных продаж в процессе реализации банковских продуктов. По результатам изучения рынка программного обеспечения выбор пал на программном комплексе для автоматизации кредитной деятельности RS-Loans в интеграции с комплексом дистанционного обслуживания клиентов InterBank. Второе мероприятие предполагает внедрение системы периодического обучения персонала ЗАО «Банк Русский Стандарт» методикам эффективной продажи банковского продукта, в частности, потребительского кредита. Данные анализа указывают на наличие положительной динамики увеличения объема кредитного портфеля по физическим лицам, а именно на 24,5%. Таким образом, по сравнению с предыдущим периодом темп прироста увеличился на 21,7%. В результате остаток ссудной задолженности физических лиц по ЗАО «Банк Русский Стандарт» на 01.

01.2010 года составит более 330 984 млн.

руб.

Список литературы

Гражданский кодекс Российской Федерации (часть первая): офиц. текст от 30.

11.1994 № 51-ФЗ (принят ГД РФ 21.

10.1994, ред. от 26.

01.2007).- Режим доступа: http// Консультант Плюс. О банках и банковской деятельности: Федеральный закон от 02.

12.1990 № 395 — 1 (в ред. от 29.

12.2006).- Режим доступа: http// Консультант Плюс. О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения): Положение ЦБ РФ от 31.

08.1998 № 54-П (в ред. от 27.

07.2001). — Режим доступа: http// Консультант Плюс. Инструкция банка России от 16 января 2004 г. N 110-И Об обязательных нормативах банков (в ред. от 31.

03.2008 N 1191-У). -

http://www.garant.ru/hotlaw/39 085.htmИнструкция Банка России от14 сентября 2006годаN 28-И"Об открытииизакрытии банковских счетов, счетов повкладам (депозитам)". Режим доступа: http// Консультант Плюс. Письмо Федеральной антимонопольной службы № ИА/7235 и Центрального банка Российской Федерации № 77-Т от «26» мая 2005 года «О рекомендациях по стандартам раскрытия информации при предоставлении потребительских кредитов» — Режим доступа: http// Консультант Плюс

Положение Банка России от 26 марта 2004 г. № 254-П — [электронный ресурс];

http://www.interaktiva.su/254-h.htmlПоложение ЦРБ от 14 ноября 2007 г. № 313-П «О порядке расчета кредитными организациями величины рыночного риска» — [электронный ресурс];

http://www.garant.ru//prime/20 071 211/2057649.htmПоложение ЦРБ от «26» июня 1998 года № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банкам, и отражения указанных операций по счетам бухгалтерского учета» — Режим доступа: http// Консультант Плюс

Указание оперативного характера ЦРБ от 10 сентября 2004 г. № 106-Т «О расчете норматива максимального размера риска на 1 заемщика или группу связанных заемщиков (Н6)» — [электронный ресурс];

http://www.garant.ru/hotlaw/mon/48 036.htmБанки и банковское дело: учеб. пособие / под ред. И. Т.

Балабанова. — СПб.: ПИТЕР, 2005. — 256 с. Банковское дело: базовые операции для клиентов: Учеб.

пособие / Под ред. А. М. Тавасиева. М.: Финансы и статистика, 2005.

— 304 с. Банковское дело: управление и технологии: учебник для студ. вузов, обуч. по спец. 60 400 «Финансы и кредит» / ред. А.

М. Тавасиев. — 2-е изд., перераб.

и доп. — М.: ЮНИТИ, 2005. — 671 с. Банковское дело: учебник для студ. вузов, обуч. по напр. «

Экономика", спец. «Финансы, кредит и денежное обращение» / ред. Г. Н.

Белоглазова, Л. П. Кроливецкая. ;

5-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 592 с. Банковское законодательство: учеб.

для студ. вузов, обуч. по спец. «Финансы и кредит» / ред. Е. Ф.

Жукова. — М.: Вузовский учебник, 2006. ;

270 с. Банковские учреждения в развивающихся странах. Т.

1. — М.: Институт экономического развития Всемирного Банка, 2003. — 126 с. Блант М. /

Финансовый кризис / Максим Блант// М.:АСТ; Астрель — 2008. — 286 с. Глушкова, Н. Б. Банковское дело: учеб. пособие для студ. вузов, обуч. по спец. «Финансы и кредит» / Н.

Б. Глушкова. — М.: Академический проект: Альма Матер, 2005.

— 432 с. Деньги. Кредит. Банки: учеб. пособие / отв. ред. С.

С. Жукова; отв. ред. С. С. Жукова. ;

2-е изд., перераб. и доп. — Тюмень: Изд-во Тюм

ГУ, 2006. — 260 с. Додонова И. В. Кабанова О.В. Автоматизированная обработка банковской информации / И. В. Додонова. — М.: Кно

Рус, 2008. — 176с. Ендовицкий Д. А., Бочарова И. В. Анализ и оценка кредитоспособности заемщика / Д. А. Ендовицкий. — М.: Кно

Рус, 2008. — 264с. Жарковская, Е. П. Банковское дело: курс лекций / Е. П.

Жарковская, И. О. Арендс. — 3-е изд., испр. и доп. — М.: Омега-Л, 2006. ;

400 с. Лаврушин, О. И. Банковское дело: современная система кредитования: учеб. пособие / О. И.

Лаврушин, О. Н. Афанасьева, С. Л. Корниенко.

— М.: КНОРУС, 2005. — 256 с. Основы банковской деятельности / Под ред. К. Р. Тагирбекова. М.: — Издательский дом Инфра М, 2003. 720 с. Павлов, П. В.

Финансовое право: курс лекций для студ., обуч. по спец. «Финансы и кредит», «Бух. учет, анализ и аудит», «Мир. экономика», «Налоги и налогообл.» / П. В.

Павлов. — М.: Омега-Л, 2006. — 336 с.

Румак Е.Х., Харченко Д. О. Учет кредитов в коммерческом банке / Е. Х. Румак. — СПбГУП, 2008. -

104с.Тавасиев, А. М. Банковское дело: базовые операции для клиентов: учеб. пособие по спец. «Менеджмент организации» / А. М. Тавасиев, В.

П. Бычков, В. А. Москвин; ред. А.

М. Тавасиев. — М.: Финансы и статистика, 2005. — 304 с. Тавасиев, А. М.

Основы банковского дела: учеб. пособие для студ. вузов, обуч. по спец. 61 100 «Менеджмент организации» / А. М. Тавасиев.

— М.: Маркет ДС Корпорейшн, 2006. — 568 с. Тедеев, А. А. Банковское право: учеб.

пособие / А. А. Тедеев. — М.

: ЭКСМО, 2006. — 288 с.

Челноков В. А. Банки: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство. — М.: АОЗТ «Антедор», 2006. — 202 с. Аветисов, М.

Пути повышения доходности в потребительском кредитовании / М. Аветисов // Банковские услуги. — 2006. — № 1. — с.

22 — 24Бабурина, Н. А. Кредитно-инвестиционный потенциал банка: понятие и элементы / Н. А. Бабурина // Вестник Тюменского государственного университета. — 2006. — №

3. — с. 208−210Барыбин, В. В. Перспективы развития банковского сектора: региональный анализ / В.

В. Барыбин, Г. В. Крыксин // Деньги и кредит.

— 2006. — № 4. — с. 20 — 26Безуглова, Н. В. Банковская система России / Н.

В. Безуглова // ЭКО. — 2006. — № 9. — с. 93−107Веретенников Д.

Кредитные надежды — D' - № 1−2 (61−62) — стр. 40- 43Ибадова, Л. Т. Правовые проблемы банковского кредитования малого бизнеса / Л. Т. Ибадова // Банковское дело. ;

2006. — № 1. — с. 50 — 52Крупнов Ю. С. Проблемы оценки эффективности использования банковского кредита / Ю. С.

Крупнов // Вопросы статистики. — 2006. — №

2. — с. 50−53Мамаева, Д. С. К вопросу повышения эффективности использования кредитных ресурсов в реальном секторе экономики / Д. С. Мамаева // Деньги и кредит. ;

2006. — № 7. — с. 37 — 40Мандель, А. С. Скоринг-оценивание и оптимизация процесса кредитования физических лиц как задача принятий решений в замкнутом контуре управления / А. С.

Мандель, Д. А. Семёнов // Человеческий фактор в управлении. — М., 2006. — с. 345−369Мурычев, А.

В. Инфраструктура кредитования в России: возможности повышения эффективности кредитного процесса / А. В. Мурычев // Деньги и кредит. — 2006. — № 3.

— с. 12−14Процентные ставки коммерческих банков: уровень и факторы // Бизнес и право. 2006. — № 9. — с. 18. Тренинги остаются наиболее эффективной по результату формой корпоративного обучения. //

Обучение и карьера. — 2009. — № 35 (78).АК&М — 10.

03.09 — [электронный ресурс] ;

http://www.akm.ru/rus/comments/2009/march/10/ns_6652.htmВальдман Л. Американская экономика: 2008 год — 07.

10.08 -[электронный ресурс] ;

http://www.sibai.ru/content/view/1586/1749/Материалы официального сайта Правительства Российской Федерации. — [электронный ресурс] ;

http://premier.gov.ru/crisis/Материалы информационного сайта. — [электронный ресурс] ;

http://banki.ruМатериалы информационного сайта. — [электронный ресурс] ;

http://banki.info.ruМатериалы информационного сайта. — [электронный ресурс] ;

http://credit.rbc.ruМатериалы информационного сайта. — [электронный ресурс] ;

http://subscribe.ruПравила денежно-кредитной политики Банка России — [электронный ресурс];

http://www.budgetrf.ruПятилетова Е. Н. Секьюритизация кредитного портфеля коммерческого банка, переспективы ее развития в России, 27 апреля 2007 — [электронный ресурс];

http://www.career-st.ru/Седин А. И. Кредитная политика и кредитная культура: отражение во внутренних инструкциях западного банка // Из материалов журнала «Банковские Технологии» — [электронный ресурс]- www.cfin.ru/finanalysis /banks/cred_culture.shtmlСупрунович Е. Б Риск-практикум. Управление кредитным риском — [электронный ресурс] - www.bankclub.ru/files/risk/risk_drive.docФинансовая отчетность ЗАО «Банк Русский Стандарт» за 2008 — 2009 гг. — [электронный ресурс] ;

http://www.rs.ru/about/opening_of_information/Приложения

Приложение 1Основные положения меморандума кредитной политики банка1. Цели, на основе которых определяется кредитный портфель банка (виды, сроки погашения, размеры и качество кредитов).

2. Описание полномочий в области кредитования, которыми наделены вице-президент банка, отвечающий за кредиты, председатель кредитного комитета и кредитный инспектор (максимальные суммы и виды кредита, которые могут быть одобрены конкретным руководителем или сотрудником, и необходимые подписи).

3. Обязанности по передаче прав и предоставлению информации в рамках кредитной службы банка.

4. Практика обращения с просьбой о выдаче кредита; проверка, оценка и принятие решения по кредитным заявкам клиентов.

5. Перечень необходимых документов, прилагаемых к кредитной заявке и документации для обязательного хранения в кредитном деле (финансовая отчетность заемщика, кредитный договор, договоры залога, гарантии и т. д.).

6. Конкретные и подробные указания о том, кто отвечает за хранение и проверку кредитных дел, кто имеет право доступа к этим делам и в каком случае.

7. Основные правила приема, оценки и реализации кредитного обеспечения.

8. Описание политики и практики установления процентных ставок, комиссий по кредитам и условий их погашения.

9. Описание стандартов, с помощью которых определяется качество всех кредитов.

10. Указания относительно максимального лимита кредитов (т.е. максимально допустимого уровня соотношения суммы кредитов и совокупных активов банков).

11. Описание обслуживаемого банком региона, отрасли, сферы или сектора экономики, в которые должна осуществляться основная часть кредитных вложений.

12. Диагностика и методы анализа проблемных кредитов, характерные пути выхода из возникающих трудностей. Приложение 2Разделы кредитного делаДокументы, касающиеся выдачи кредита (заявки на получение кредита, ТЭО, бизнес-план, заключение служб с перечнем проведенной работы по анализу пакета документов, решение кредитного комитета);

— Административная информация, включающая регистрационные документы заемщика, имена, адреса, телефоны;

— Финансовая отчетность заемщика (гаранта, поручителя);

— Анализ финансовой отчетности заемщика на протяжении всей истории отношений заемщика с банком;

— Внутренний документооборот, касающийся данного клиента;

— Анализ состояния залога (заключение кредитного работника и эксперта о стоимости залога, ликвидности, достаточности в виде записок, актов проверок, заключений);

— Корреспонденция;

— Протоколы встреч с заемщиком;

— Копии кредитных документов (кредитный договор, договор поручительства, гарантии, договор залога и т. д.);

— Копии публикации из СМИ о заемщике (поручителе, гаранте);

— Прочая документация, не предусмотренная перечнем.

105 187, Москва, ул. Ткацкая 36Телефон Справочно-информационного Центра:

КРАТКОЕ СОДЕРЖАНИЕ ОПЕРАЦИЙ ПО СЧЕТУ Входящий баланс на 20.

01.2010 + Сумма поступленийСумма расходовПроценты, платы и комиссии (списанные)-45 606.

712 500.

000.

002 177.

91Исходящий баланс на 19.

02.2010 -45 284.

62 чтобы выплатить кредит напокупку в размере 30 000.

00 руб. Срок погашения

Платеж12 мес.

3 400.

00 руб.

24 мес.

2 050.

00 руб. СЧЕТ-ВЫПИСКА за период с 20.

01.2010 по 19.

02.2010

Номер карты

ЛимитНомер договора

Платежный лимит

Сверхлимитнаязадолженность5136 **** **** 666 650 000.

00 RUR1111−11 118 888 8888 8888 8888 88 884 715.

38 RURНомер счета0.

00 RURМИНИМАЛЬНЫЙ ПЛАТЕЖ не менее 2 500.

00 RURСРОК ОПЛАТЫ не позднее 19.

03.2010

Внимание! Вы погасите кредит быстрее и сэкономите на процентах, внося суммы, превышающие минимальный платеж! Например: № 26Дата

КодОписание

Сумма, RURОПЕРАЦИИ ПО СЧЕТУ ЗАО «Банк Русский Стандарт» Приложение 38 (800) 200−6-200Этот штрих-код используйте для внесенияплатежей через автоматические кассы Банка. Входящий баланс 20.

01.2010 -45 606.

71 5136 **** **** 5448: Комиссия за участие вПрограмме Банка поорганизации страхования

Клиентов договор73 228 682 20.

01.2010;269.

08 RUB-269.

0820.

01.2010RS_CASHIN2312Mos.oblast RUS5136 **** **** 5448: Зачисление наличных насчет ПК 19.

02.20 102 500.

00 RUB4913022 500.

0019.

02.20 105 136 **** **** 5448: Уплата процентов19.

02.2010;1 908.

83 RUB-1 908.

8319.

02.2010

Исходящий баланс 19.

02.2010 -45 284.