Ставка дисконтирования в месяц составляет 1,17%.

В таблице 4.1 приведен расчет чистого дисконтированного дохода. NPV равно 3 210 тыс. руб., что означает преемственность проекта по данному критерию.

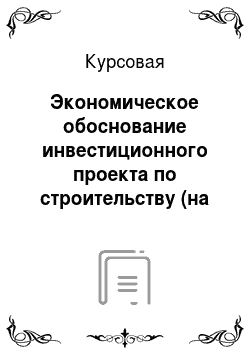

На рисунке 4.1 приведен график изменения NPV и дисконтированного суммарного денежного потока в процессе реализации инвестиционного проекта.

Рис. 3.

5. Динамика изменения NPV, дисконтированного CF

Таблица 4.1

2.Индекс рентабельности инвестиций (Profitability Index, PI). Обозначение другими терминами: рентабельность проекта, индекс прибыльности, индекс доходности [13, с.136]. Индекс рентабельности инвестиций характеризует доход на единицу затрат. Он тесно связан с чистым дисконтированным доходом, но в отличие от последнего является относительным показателем. Благодаря этому он достаточно удобен при выборе одного проекта из ряда альтернативных проектов, имеющих примерно одинаковые значения чистого дисконтированного дохода. Индекс рентабельности инвестиций определяется как отношение приведенных притоков к приведенным же оттокам по выражению

. (4.2)

Значение его должно быть больше единицы, причем чем больше PI превышает единицу, тем выше инвестиционная привлекательность проекта.

В таблице 4.1 приведен расчет индекса доходности ИД .Он равен 1,99.

3. Внутренняя норма прибыли (Internal Rate of Return, IRR). Обозначение другими терминами: внутренняя норма доходности, внутренняя норма рентабельности, внутренний коэффициент эффективности, внутренняя ставка отдачи. Внутренняя норма прибыли рассчитывается по отдельным проектам и прогнозируется на весь срок действия проекта. Этот показатель характеризует ценность инвестиций в процентном отношении и является ставкой дисконтирования, при которой отдача от инвестиционного проекта равна первоначальным инвестициям в проект, то есть чистый дисконтированный доход равен нулю [13, с.144]. Формулу для расчета внутренней нормы прибыли в общем виде можно записать следующим образом:

. (4.3)

Иными словами, когда ставка дисконтирования становится величиной, при которой приведенные инвестиционные издержки и чистый дисконтированный доход равны, эта величина и соответствует понятию внутренней нормы прибыли.

Если расчет чистого дисконтированного дохода инвестиционного проекта дает ответ на вопрос, является ли проект эффективным или нет при некоторой заданной ставке дисконтирования, то внутренняя норма прибыли определяется при расчете и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Внутреннюю норму доходности инвестиций определяем методом итераций. Она равна 70,3%.

Рис. 3.

6. Динамика изменения NPV, дисконтированного CF при ставке дисконтирования равной IRR

В ситуации, когда внутренняя норма прибыли равна или больше требуемой инвестором нормы прибыли на капитал, инвестиции в данный инвестиционный проект оправданны, в противном случае они нецелесообразны.

4.Срок окупаемости инвестиций показывает число базовых периодов, за которое исходные данные инвестиции будут полностью возмещены за счет генерируемых проектом притоков денежных средств [13, с.156].

Срок окупаемости с учетом фактора времени представляет собой количество лет, в течение которых сумма дисконтированных притоков будет равна сумме приведенных оттоков.

Для определения периода возврата инвестиций может использоваться графический метод, основанный на построении графика динамики чистого дисконтированного дохода нарастающим итогом во времени. На графике период окупаемости соответствует точке, в которой показатель чистого дисконтированного дохода, рассчитанный нарастающим итогом от начала вложения инвестиций в проект, становится равным нулю.

На практике применяют метод приблизительной оценки срока окупаемости (Ток.).

Ток t- - ЧДД (t-) / (ЧДД (t+) — ЧДД (t-));

где: t- - последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

ЧДД (t-) — последнее отрицательное значение ЧДД;

ЧДД (t+) — первое положительное значение ЧДД.

Срок окупаемости равен 1,18 года. Критерием экономической эффективности инвестиционного проекта является значение срока окупаемости, не превышающее срок реализации проекта.

5. Точка безубыточности — это минимальный объем производства продукции, при котором доход от продаж равен затратам на производство и реализацию продукции [13, с.166].

Безубыточный объем реализации определяется по формуле:

Тб = Пост расходы / (Цена 1 изделия — Переменные затраты на 1изделие) Она рассчитывается по формуле и равна 237 тыс.

руб. в месяц для 4 месяца и может быть определена графическим методом (рис. 4.3)

Рис. 3.

7. Точка безубыточности для 4 месяца.

На рисунке 4.4 приведена точка безубыточности за весь период реализации инвестиционного проекта. Ее значение изменяется, что связано с изменением условно-постоянных расходов за счет выплаты процентов по кредитам, расходов на рекламу и т. д.

Рис. 3.

8. Изменение значений точки безубыточности в процессе реализации ИП

6.Максимальный денежный отток — это наибольшее отрицательное значение чистого дисконтированного дохода, рассчитанное нарастающим итогом. Он отражается в таблице чистых денежных потоков и выделен на графике финансового профиля проекта Максимальный денежный отток равен 2863 тыс. руб.

Таблица 4.2

Заключение

Рассмотрен проект по открытию юридической фирмы.

Законодательство развивается столь стремительно, что уследить за всеми изменениями и адекватно на них отреагировать в одиночку или малым коллективом практически невозможно. Поэтому важнейшей тенденцией рынка является создание юридических фирм — как малых, имеющих в своем составе до 5−10 профессиональных юристов, так и средних, включающих в себя от 10 до 20 специалистов.

Цель проекта — открытие юридического агентства, предоставляющего юридические и консалтинговые услуги физическим и юридическим лицам, услуги по регистрации и ликвидации юридических лиц, внесению изменений в учредительные документы, оформлению лицензий и консультации по юридическим вопросам. Степень успешности проекта оценивается как достаточно высокая, по причине того, что, несмотря на конкуренцию в этом секторе, рынок не насыщен.

Длительность проекта 1,5 года. Общая потребность в инвестициях для создания юридической фирмы составляет 3 256 тыс. руб. В качестве источников финансирования приняты: кредит банка и собственные средства.

В ходе оценки экономической эффективности инвестиционного проекта было проверено его соответствие различным критериям приемлемости. Инвестиционный проект рассмотрен с точки зрения чистого дисконтированного дохода, рентабельности инвестиций, срока окупаемости. Чистый дисконтированный доход проекта 3182 тыс. руб. Дисконтированный срок окупаемости проекта — 1,18 года, индекс доходности — 1,98.

Анализ эффективности инвестиционного проекта показал его приемлемость по всем рекомендуемым критериям. Анализ интегральных показателей экономической эффективности проекта по открытию юридической фирмы характеризует его как приемлемый для реализации и позволяет рекомендовать проект к внедрению.

Список использованных источников

Федеральный закон от 25.

02.1999г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемый в форме капитальных вложений»

Федеральный закон от 9 июля 1999 г. N 160-ФЗ «Об иностранных инвестициях в Российской Федерации» (с изменениями от 21 марта, 25 июля 2002 г., 8 декабря 2003 г., 22 июля 2005 г., 3 июня 2006 г., 26 июня 2007 г., 29 апреля 2008 г.)

Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание. — М.:Экономика, 2000. — 422 с.

Басовский Л. Е. Басовская Е.Н. Экономическая оценка инвестиций. — М.: Инфра-М. 2008, — 240 с.

Бизнес-план инвестиционного проекта: отечественный и зарубежный опыт, современная практика: учебное пособие для вузов / рук. авт. коллектива и ред. В. М. Попов [и др.]. — М.: Финансы и статистика, 2006. — 486 с.

Бланк И. А. Основы инвестиционного менеджмента. Киев.: Эльга, Ника-Центр, 2008. — 610 с.

Богатин Ю.В., Швандар В. А. Оценка эффективности бизнеса и инвестиций: Учеб. Пособие для вузов. — М.: Финансы, ЮНИТИ-ДАНА, 2006. — 356 с.

Виленский П. Л. Лившиц В.Н. Смоляк С. А. Оценка эффективности инвестиционных проектов: Теория и практика. М.: Дело, 2008. — 1104 с.

Вихров А. В. Инвестиционная программа предприятия. — М.: Ин-т микроэкономики (Экономика современной России), 2007. — 218 с.

Инвестиционная политика: учебное пособие для вузов / ред. Ю. Н. Лапыгин. — М.: Кно

Рус, 2006

Ковалёв В. В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2003. — 288 с.

Лахметкина Н. И. Инвестиционная стратегия предприятия. — М.: Кно

Рус, 2007. — 368 с.

Липсиц И. В. Коссов В.В. Экономический анализ реальных инвестиций. М.: Экономистъ, 2007. — 412 с.

Марголин А. М. Экономическая оценка инвестиционных проектов. — М.: Экономика. 2007. — 368 с.

Сироткин С. А. Кельчевская Н.Р. Экономическая оценка инвестиционных проектов. — М.: Юнити-Дана. 2009. — 288 с.

Станиславчик Е.Н. Бизнес-план. Управление инвестиционными проектами. — М.: Ось-89. — 128 с.

Старик Д. В. Расчеты эффективности инвестиционных проектов. М.: Дело, 2005. — 496 с.

Сухарев О. С. Шманев С.В. Курьчнов А. М. Экономическая оценка инвестиций. — М.: Альфа-Пресс. 2008. — 244 с.

Теплова Т.В. 7 ступеней анализа инвестиций в реальные активы. Российский опыт. — М.: Эксмо. 2009. — 368 с.

Чернов В. А. Инвестиционный анализ. Учебное пособие для ВУЗов.- М.:Юнити, 2008. — 432 с.

Цвиркун А. Д. Акинфиев В.К. Бизнес-план. Анализ инвестиций. Методы и инструментальные средства. — М.:Ось-89. 2009. — 320 с.

Шеремет В.В., Павлюченко В. М., Шапиро В. Д. и др. Управление инвестициями: В 2-х т. — М.: Высшая школа, 1998.

Рис. 0.

1.

NB. В ТЭО принципиальная ошибка.

При расчете NPV в соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов. Официальное издание. — М.:Экономика, 2000» в притоках денежных средств должны учитываться кредиты.

В ТЭО кредиты и проценты учитываются только в оттоках. Так было в «Методических рекомендациях по оценке…» 1994 года.

ТЭО устарело.

Поменялись налоги на прибыль — 20%, уже давно.

ЕСН теперь страховые взносы — 34%.