А также наблюдается снижение величины заемных средств над собственными источниками их покрытия, о чем свидетельствует снижение коэффициента соотношения заемных и собственных средств с 0,3 до 0,2.

Анализ трудовых ресурсов проведем с помощью таблиц 10, 11.

Таблица 10

Анализ обеспеченности предприятия персоналом Категории персонала (с учетом основных профессий) 2006 2007 2008 по плану фактически 1. Основной персонал 5 5 5 5 2. Специалисты 2 2 2 3 3. Служащие 6 6 6 6 4. Младший обслуживающий персонал 2 2 2 2 Всего работающих на предприятии 15 15 15 16

Таблица 11

Анализ движения работников предприятия Показатели 2007 2008

Абсолютное отклонение 1. Выбыло работающих с предприятия основные работники специалисты служащие МОП

;

;

;

;

— 1

— 2. Принято работающих на предприятие основные работники специалисты служащие МОП

;

;

;

;

— 1

— 3. Среднесписочное число работающих на предприятии основные работники специалисты служащие МОП

;

;

— 4. Коэффициент оборота по приему 0,47 0,31 0,27 5. Коэффициент оборота по выбытию 0,47 0,31 -0,06 6. Коэффициент текучести 0,02 0,02 — 7. Коэффициент постоянства кадров 0,75 0,78 0,03

По данным таблицы 10 видно, что численность персонала в компании в отчетном периоде увеличилась на 1 человека. Наибольший удельный вес в численности работающих занимают служащие. На конец 2008 г. их доля в общей численности персонала составляет 37,5%. Следующей по численности является категория основной персонал. Их доля в общей численности персонала на конец 2008 г. составляет 31,3%

По данным таблицы 11 можно сделать вывод, что на предприятии больше принимается работников, чем увольняют, хотя на многих предприятиях идет увольнение работников или закрытие предприятий. Кадровый состав изменился незначительно.

2.

3. Оценка действующей системы налогообложения компании

В ООО Юридическая компания «Индустрия Бизнеса» разработана учетная политика для целей налогообложения.

Налоговый учет в компании ведет расчетная группа бухгалтерии. Контроль за правильностью ведения налогового учета осуществляет главный бухгалтер компании.

ООО Юридическая компания «Индустрия Бизнеса» находится на общей системе налогообложения. Ежеквартально уплачивается:

налог на прибыль в размере 20% от полученной прибыли, из них 2% идет в федеральный бюджет, 18% в местный бюджет. В случае получения убытка в отчетном периоде, он в полном объеме переносится на следующий период. Согласно ПБУ «Учет основных средств» от 30.

03.2001 года, ст. 259 НК РФ начисление амортизации происходит линейным способом согласно классификации основных средств утвержденной постановлением Правительства РФ от 01.

01.2002 года № 1.

ЕСН. Общая ставка 26%, с учетом отчислений в ФСС и ПФ;

Налог на имущество организации. Налог уплачивается по авансовым платежам ежеквартально, налоговая ставка составляет 2,2% среднегодовой стоимости имущества.

Ежеквартально подается декларация по НДС. Учет реализованных услуг ведется по счетам-фактурам. Налогооблагаемая база считается по счетам.

Ежегодно ООО Юридическая компания «Индустрия Бизнеса» выступает в виде налогового агента по уплате НДФЛ.

Выделим налоговые платежи в отдельную сводную сравнительную таблицу 12. Структура налоговых платежей предусмотрена налоговым законодательством РФ. Организация лишь фиксирует документально свое согласие выполнять требования государства, в своей учетной и налоговой политике.

Таблица 12

Изменения в структуре налоговых платежей Виды уплачиваемых налогов 2007 г., руб. 2008 г., руб. Изменения +/-, руб. Темп роста % НДС 879 120 916 380 37 260 104,2 ЕСН 441 800 705 301 263 501 159,6 Налог на имущество 572 968 396 169,2 Налог на прибыль 225 714 121 321 -104 393 53,7

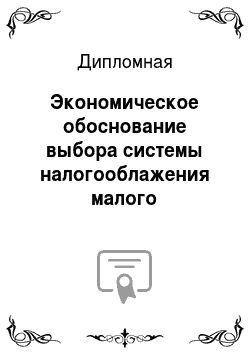

Для большей наглядности составим структурную диаграмму.

Рис. 2. Структура налоговых платежей ООО Юридическая компания «Индустрия Бизнеса»

Данная диаграмма показывает изменение структуры налоговых платежей в динамике за 2 года.

Данная структура налоговых платежей ООО Юридическая компания «Индустрия Бизнеса» наглядно показывает превалирующие налоги, соответственно наиболее влияющие на хозяйственную деятельность организации, то есть оказывающие определённую налоговую нагрузку.

Опираясь на данные таблицы 13 можно сказать, что основная нагрузка на предприятие приходится со стороны НДС.

Для более наглядной иллюстрации представим секторные диаграммы по годам их исчисления.

Рис. 3. Секторная диаграмма по налогам за 2007 г.

Рис. 4. Секторная диаграмма по налогам за 2008 г.

Из данных диаграммы видно, что процентное соотношение НДС за два года изменилось, произошло его уменьшение в отношении других налогов. Резкий скачек ЕСН в 2008 году по отношению к другим налогам, объясняется увеличением фонда заработной платы в компании.

2.

4. Анализ системы налогового планирования в компании

Расчетная группа бухгалтерии ООО Юридическая компания «Индустрия Бизнеса» осуществляет постоянный контроль за выполнением показателей финансового плана, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного оборотного капитала, налоговыми платежами.

Как таковой системы налогового планирования в ООО Юридическая компания «Индустрия Бизнеса» на сегодняшний день нет.

В компании не осуществляются:

Перспективное налоговое планирование: анализ налогообложения предприятия с целью разработки и внедрения индивидуальной модели налогообложения (выбор вариантов осуществления финансово-хозяйственной деятельности с целью оптимизации налогообложения компании с использованием законных способов и методов) Текущее налоговое планирование (предполагает применение совокупности методов, позволяющее снижать налоговое бремя для налогоплательщика в каждом конкретном случае и отдельном налоговом периоде):

налоговое планирование отдельных сделок;

налоговое планирование отдельных налогов.

В итоге руководство компании не получает:

знания о наличии налоговых проблем и вариантах их разрешения;

возможностях минимизации налоговой нагрузки;

знания о возможных вариантах снижения налоговой нагрузки в компании;

возможность минимизации налоговых рисков (сокращение вероятности применения штрафных санкций при налоговой проверке)

Глава 3. Разработка методики налогового планирования и рекомендаций по оптимизации налоговых платежей в ООО Юридическая компания «Индустрия Бизнеса»

3.

1. Разработка схемы налогового планирования

ООО Юридическая компания «Индустрия Бизнеса» необходимо управлять уровнем идеальной величины налоговых платежей и налоговыми рисками в рамках налогового менеджмента, в качестве критериев общей эффективности которого выделим:

минимальный уровень «идеальной» величины налоговых платежей;

максимальное приближение к оптимальному уровню налоговых рисков;

максимальное качество рабочих процессов.

Учитывая серьезность налоговых последствий, значимые решения в современной экономике следует принимать с учетом всех налоговых факторов, для анализа и комплексной экономической оценки которых ООО Юридическая компания «Индустрия Бизнеса» так или иначе необходимо пользоваться приемами и методами налогового менеджмента.

Система налогового менеджмента позволит ООО Юридическая компания «Индустрия Бизнеса» эффективно управлять налоговыми платежами, минимизировать налоговые последствия и делать это с возможно меньшими затратами.

В ООО Юридическая компания «Индустрия Бизнеса» необходимо ввести должность налогового менеджера в составе бухгалтерии компании. При ее организации важно определить принципы интеграции системы налогового менеджмента в существующую организационную структуру компании и провести разделение соответствующих полномочий и обязанностей между структурными подразделениями компании.

Стоящие перед налоговым менеджментом цели целесообразно структурировать по двум признакам:

по функциональным направлениям, ответственным за достижение целей. Это особенно важно, учитывая необходимость закрепления целей за конкретными подразделениями и сотрудниками, т.к. в противном случае невозможно контролировать процесс движения к целям.

по сбалансированным параметрам, на управление которыми направлены усилия налогового менеджмента. При этом необходимость их выделение обусловлена тем, что для эффективной деятельности налоговому менеджменту необходимо достичь определенных результатов в следующих областях:

Финансы. Несмотря на то, что использование финансовых показателей не должно быть единственным способом анализа результатов налогового менеджмента, недооценивать их значение также не правильно.

Внешняя среда. Налоговый менеджмент является деятельностью, которая представляет собой ответную реакцию организации на требования, исходящие из внешней среды. Таким образом, изучение, понимание и прогнозирование процессов, происходящих в ней, обязательно для адекватного взаимодействия с государственными органами.

Процессы. Ориентированность налогового менеджмента на результат требует построения внутренних рабочих процессов так, чтобы все актуальные задачи выполнялись оптимальным образом. Ключевой фактор успеха в этой области — поддержание высокой скорости движения информации и использование современных программных продуктов.

Персонал. Фундаментальной основой для успеха в перечисленных областях может стать успех в управлении персоналом. Будучи основным ресурсом налогового менеджера, сотрудники требуют особого внимания. Без грамотного управления персоналом можно забыть о высоких показателях эффективности.

Планирование и определение целей в общем процессе управления позволяет системе налогового менеджмента:

получить количественное выражение результатов, к которым она стремится;

определить механизм и заложить ресурсы для достижения этих результатов;

установить краткосрочные и долгосрочные прогнозы по финансовым и нефинансовым показателям.

Сбалансированная система показателей позволяет контролировать процесс исполнения целей и корректировать его, а в случае необходимости делать серьезные изменения в самой концепции стратегии. Использование целевых показателей деятельности, их прогноз и анализ в рамках сбалансированной системы позволяет руководству организации осуществлять мониторинг и искать пути оптимизации управления налогами. Кроме того, применение методики оценки эффективности и стремление менеджмента к ее повышению способствуют общему оздоровлению атмосферы в коллективе и развитию системы стимулирования сотрудников (в т.ч. нематериального), что само по себе приводит к многократному росту качества реализации функций налогового менеджмента и эффективности всех рабочих процессов.

Для обеспечения высокого уровня реализации всех функций налогового менеджмента необходимо разработать систему целей и задач для всех осуществляющих его подразделений на всех иерархических уровнях.

Главной стратегической целью налогового менеджмента в проведенном исследовании признано «Определение идеальной величины налоговых платежей наиболее эффективным способом и их фактическое перечисление, исходя из оптимального уровня налоговых рисков». Сокращенно такую цель можно сформулировать, как «Перечисление оптимальных налоговых платежей» (под оптимальными налоговыми платежами понимается такой их размер, который отвечает экономическим интересам компании, обеспечивает высокий уровень эффективности управления налогами и низкий уровень налоговых рисков), однако только развернутое определение позволило выделить три основные подцели налогового менеджмента:

Расчет идеальной величины налоговых платежей;

Эффективное управление налоговыми рисками;

Поддержание высокого уровня общей эффективности.

3.

2. Направления снижения налогового бремени ООО Юридическая компания «Индустрия Бизнеса»

Процедура определения оптимального налогового режима экономического субъекта является достаточно сложным и ответственным этапом налогового менеджмента, от результатов которого зависит структура и динамика последующих финансовых потоков, связанных с осуществлением налоговых выплат. Поэтому возникает острая необходимость в использовании эффективных инструментов анализа и принятия управленческих решений по данному вопросу.

Оптимизация налоговой нагрузки хозяйствующего субъекта требует учета целого ряда факторов, к которым относятся следующие: степень влияния НДС на взаимоотношения фирмы с основными контрагентами, уровень рентабельности продаж, соотношение расходов и доходов предприятия, доля фонда оплаты труда в доходах, доля взносов в Пенсионный фонд РФ в доходах, величина выплат по временной нетрудоспособности. Каждый из указанных факторов может оказывать дифференцированное влияние на итоговый вектор, формирующий оптимальный выбор режима налогообложения предприятия.

Выбор оптимального режима налогообложения субъектов малого предпринимательства нами предлагается проводить по следующему алгоритму (рис. 5).

Рис. 5. Алгоритм выбора оптимального режима налогообложения для предприятия малого бизнеса

На первом этапе использования предложенного нами алгоритма необходимо оценить существующий уровень налоговой нагрузки предприятия при общей системе налогообложения, а также провести предварительные расчеты, связанные с анализом налоговой нагрузки при переходе на специальный режим налогообложения. Если предварительные оценки свидетельствуют о том, что величина налоговых расходов меняется незначительно, то стоит сохранить существующую систему налогообложения.

В случае если налоговое бремя предприятия окажется значительно меньше при переходе на УСН, следует перейти ко второму этапу оптимизационных расчетов.

Чтобы выбрать оптимальный режим налогообложения, сравнить ожидаемую величину налоговых отчислений в рамках общего режима и упрощенной системы налогообложения недостаточно. Поэтому на втором этапе анализа нужно отследить влияние НДС на взаимоотношения контрагентов.

Доля добавленной стоимости в цене — важный критерий для решения вопроса, оставаться ли на общем режиме и продолжать уплачивать НДС или переходить на упрощенную систему налогообложения. Он имеет принципиальное значение, когда большую часть покупателей составляют организации, которые являются промежуточными потребителями — плательщиками НДС. Проведенные в диссертационной работе расчеты доказали, что чем выше доля добавленной стоимости в цене, тем меньше финансовые потери в форме непринятого к возмещению НДС у фирмы, которая покупает товар у неплательщика НДС.

В таблице 13 показана налоговая нагрузка (НН) на малых предприятиях при упрощенной и общей системах налогообложения в зависимости от удельного веса добавленной стоимости (УДС) в доходе предприятия с учетом уплаченного НДС, входящего в стоимость купленных материалов при условии, что ставка НДС была равна 18%.

Таблица 13

Распределение налоговой нагрузки на предприятиях малого бизнеса при разных системах налогообложения в зависимости от УДС УДС от 0% до 100% 0% 25% 50% 75% 100% При 6% от дохода 21% 17% 14% 10% 6% При 15% от разности 14% 14% 14% 14% 14% При общей системе 0% 11% 21% 32% 43%

Анализ влияния доли добавленной стоимости на уровень налоговой нагрузки предприятия при различных налоговых режимах позволил сделать вывод о том, что малым предприятиям с большой долей сырья применять упрощенную систему налогообложения не выгодно. Возможно, именно это обстоятельство, а также потеря конкурентоспособности при поставке продукции предприятиям-плательщикам НДС являются основными причинами небольшого удельного веса промышленных предприятий в малом бизнесе.

Итоговые показатели финансово-хозяйственной деятельности ООО Юридическая компания «Индустрия Бизнеса» за 2008 г. в зависимости от выбранной системы налогообложения приведены в таблице 14.

Таблица 14

Итоги финансово-хозяйственной деятельности при применении различных систем налогообложения

№ п/п Наименование показателя Значение показателя ОСН, тыс. руб. при УСН объект налогообложения (доходы), тыс. руб. при УСН объект налогообложения (доходы минус расходы), тыс. руб.

1. Доход с НДС 6007 — - 2. Доход без НДС — 6007 6007 3. НДС от реализации 916 — - 4. Доход без НДС 5091 6007 6007 5. Затраты 3676 3676 3676 6.

Налоговые обязательства, уменьшающие налогооблагаемую базу 705 — 382 7. Налогооблагаемая база по налогу (налогу на прибыль или единому налогу) 710 6007 1949 8. Налог 121 360 292 9. Сумма взносов на обязательное пенсионное страхование — 377 — 10. Сумма взносов на обязательное страхование от несчастных случаев — 5 — 11.

Прибыль до налогообложения 506 2331 1949 12. Налог, подлежащий уплате в бюджет 121 140 292 13. Чистая прибыль 385 2191 1657

Чтобы определить общую величину налоговой нагрузки на компанию, составим сводную таблицу, в которой приведем значение налоговых обязательств по видам налогов рассматриваемой компании при применении различных режимов налогообложения (таблица 15).

Таблица 15

Сводная таблица величин налоговых обязательств при применении различных систем налогообложения

№ п/п Наименование показателя Значение показателя ОСН, тыс. руб. при УСН объект налогообложения (доходы), тыс. руб. при УСН объект налогообложения (доходы минус расходы), тыс. руб.

1. НДС, подлежащий уплате в бюджет 916 — - 2. ЕСН, в т. ч. взносы в ПФ РФ и взносы на обязательное страхование от несчастных случаев 705 382 382 3. Налог на прибыль 121 — - 4. Единый налог — 140 292 5. ВСЕГО 1742 522 674

По данным таблицы 15 видно, что при применении ОСН обязательства в бюджет максимальны, и минимальны при УСН с объектом налогообложения доходы (ставка 6%).

Применение данного упрощенного режима налогообложения с объектом налогообложения — доходы (ставка 6%) удобно, кроме того, благодаря простоте ведения налогового учета. Когда объект налогообложения валовый доход, очень легко правильно исчислить и обосновать правильность расчета перед налоговыми органами. Это также очень важно. Осуществляя анализ налоговых режимов для выбора оптимального, важно учесть и особенности российского налогового законодательства, непосредственно влияющие на применяемый режим налогообложения.

Заключение

Вопрос налогообложения является очень актуальным для любого предприятия, т. к. налоги это изъятие государством определенной части дохода предприятия, то любое предприятие естественно захочет минимизировать эту часть, а кто захочет отдавать свои деньги. В связи с этим существует понятие налогового планирования, с помощью которого можно грамотно, а главное законно существенно сократить свои налоговые обязательства, естественно не без помощи специалиста в области налогового планирования. В подтверждение этой идеи можно привести слова американского судьи Лирнда Хэнда: «…Нет ничего дурного в том, чтобы осуществлять деятельность, платя минимум налогов. Так поступают все — и бедные, и богатые, — и все поступают правильно, поскольку никто не должен платить более предписанного законом: налог является закрепленным изъятием, а не добровольным пожертвованием» .

Сущность налогового планирования заключается в признании за каждым налогоплательщиком права использовать все допустимые законами средства, приемы и способы для максимального сокращения своих налоговых обязательств.

Налоговое планирование можно определить как организацию деятельности хозяйственных объектов с целью минимизации налоговых обязательств без нарушения буквы и духа закона. В основе налогового планирования лежит:

максимально полное и правильное использование всех разрешенных законом льгот, оценка позиции налоговой администрации;

оценка основных направлений налоговой и инвестиционной политики государства.

Одним из важнейших элементов налогового планирования является организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы. Налоговое планирование должно опираться на всю систему бухгалтерского и налогового учета.

В данной работе были рассмотрены практические методы налогового планирования в рамках бухгалтерского и налогового учета, а также аналитической работы в организации.

Объектом исследования в данной дипломной работе являлось ООО Юридическая компания «Индустрия Бизнеса» .

ООО Юридическая компания «Индустрия Бизнеса» работает на рынке юридических услуг г. Москвы с 2003 года.

Проведенный анализ финансово-хозяйственной деятельности за 2006;2008 г. г. показал положительные тенденции развития компании.

За три года прибыль от продаж компании уменьшилась на 753,7 тыс. руб. Этому способствовало то обстоятельство, что темпы роста выручки от реализации услуг (106,6%) значительно ниже темпов роста себестоимости услуг (132,3%). Чистая прибыль компании за анализируемый период уменьшилась на 407,8 тыс. руб. Показатель рентабельности деятельности компании в 2008 году составил 7,5%. Отрицательной динамикой является снижение данного показателя в сравнении с 2007 годом на 7,1%.

Менеджмент компании успешно работает для развития компании.

В предстоящие годы компания должна укрепить свое положение на традиционных рынках, а так же продолжить активно расширять сферы деятельности. Необходимо развивать новое направление деятельности — налоговый консалтинг.

Решение данных задач менеджментом Общества и ориентирование на максимизацию результата деятельности позволят улучшить финансовое состояние Общества и его капитализацию.

Проведенный в работе анализ налоговых платежей в ООО Юридическая компания «Индустрия Бизнеса» показал, что основная нагрузка на предприятие приходится со стороны НДС. Однако процентное соотношение НДС за два года изменилось, произошло его уменьшение в отношении других налогов. Резкий скачек налога на прибыль в 2008 году по отношению к другим налогам, объясняется увеличением прибыли.

Дальнейший анализ работы компании показал, что в ООО Юридическая компания «Индустрия Бизнеса» налоговое планирование не осуществляется, что позволило разработать систему налогового менеджмента с выделением соответствующего структурного подразделения в составе бухгалтерии компании.

Внедрение системы налогового менеджмента позволит руководству компании получать:

знания о наличии налоговых проблем и вариантах их разрешения;

возможностях минимизации налоговой нагрузки;

знания о возможных вариантах снижения налоговой нагрузки в компании;

возможность минимизации налоговых рисков (сокращение вероятности применения штрафных санкций при налоговой проверке).

В результате налогового планирования предприятие получило следующую информацию:

Рекомендуемую структуру ведения бизнеса.

Оптимальную систему налогообложения (оптимизация налогообложения, минимизация налоговых обязательств);

Специальные методы оптимизации налоговых обязательств.

Внедрение предложенных мероприятий позволит сократить налоговое бремя компании в 3,3 раза, что весьма существенно для предприятия алого бизнеса.

Список литературы

Налоговый кодекс Российской Федерации (часть первая) от 31.

07.1998 г. № 146-ФЗ (ред. от 19.

07.2009).

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 г. № 117-ФЗ (ред. от 19.

07.2009) (с изм и доп. вступившими в силу с 22.

08.2009).

Гражданский кодекс Российской Федерации (часть первая) от 30.

11.1994 г. № 51-ФЗ (ред. от 17.

07.2009, с изм. от 18.72 009).

Гражданский кодекс Российской Федерации (часть вторая) от 26.

01.1996 г. № 14-ФЗ (ред. от 17.

07.2009).

Гражданский кодекс Российской Федерации (часть третья) от 26.

11.2001 г. № 146-ФЗ (ред. от 30.

06.2008).

Гражданский кодекс Российской Федерации (часть четвертая) от 18.

12.2006 г. № 230-ФЗ (ред. от 08.

11.2008).

Федеральный закон от 21.

11.1996 г. № 129-ФЗ «О бухгалтерском учете» (ред. от 30.

11.2006).

Федеральный закон от 08.

08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц» (ред. от 19.

07.2009).

Аронов А.В., Кашин В. А. Налоговая политика и налоговое администрирование: Учебное пособие. — М.: Экономистъ, 2006. — 591 с.

Басалаева Е. В. Об управлении налогами в организации. Финансы. — М, 2005 — № 10 — с. 77−78.

Бремя активности. // Новые известия. 17.

08.2008 г.

Варнавский А. В. Зарубежный опыт налогообложения малых предприятий. // Практикум аудитора. -

2009. — № 5. -

С. 21−25.

Верстина Н. Г. Налоговое планирование как инструмент финансовой политики реструктурируемого предприятия //Финансы. — 2005. № 4, с. 26−29.

Вылкова Е. С. Расчет налогового бремени в современных российских условиях // Налоговый вестник. — 2005. № 12, с. 132−135.

Госдума упростила налоговые режимы для малого бизнеса. // ИА «Росбалт». — 11.

06.2008 г.

Джаарбеков С. М. Методы и схемы оптимизации налогообложения. 3-е изд., доп. и перераб. — М.: МЦФЭР, 2005 — 816 с. — (Приложение к журналу «Налоговые споры», 14−2005).

Дикань К. В. Методические аспекты корпоративного налогового менеджмента. ЭС: Экономика строительства. — М., 2005. — № 11. — с. 33−38.

Ендовицкий Д. А. Бухгалтерский и налоговый учет на малом предприятии. — М.: Кно

Рус, 2008. — 256 с.

Зеленый свет малому бизнесу. // Эксперт. — 2008. — № 7.

— С. 12−14.

Издержки налогообложения: проблемы измерения и оценки / А. П. Киреенко // Регион: экономика и социология. — 2007. — № 4. ;

С. 106−119.

Информационная система поддержки принятия решений при управлении качеством работы налоговых органов / Г. Н. Хубаев, Л. Н. Хашиева // Налоговый вестник — 2005.

— № 4. — С.

11−13.

К вопросу о правовых пределах налоговой оптимизации / Д. Б. Занкин // Фин. право. — 2005. — № 3.

— С. 35−38.

Как законно уменьшить налоги фирмы. Плюсы и минусы различных схем ухода от налогов / Ю. А. Лукаш — 4-е изд., перераб. и доп. — М.: Гросс

Медиа: РОСБУХ, 2007. — 432 с. — (Эталон) Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. — Издательство: «Олимп-Бизнес», 2006 г.;

Карп М. В. Налоговый менеджмент: Учебник для вузов. — М.: ЮНИТИ-ДАНА, 2004. — 477 с.

Карягин, А. Э. Алгоритм выбора оптимального налогового режима субъекта малого бизнеса / А. Э. Карягин // Сборник Международной научно-практической конференции «Управление качеством и резервы экономического роста предприятий и организаций» (январь 2008 г., Пенза). С. 105−108.

Литвак Е.Г., Мигин С. В., Нехаев А. А., Шестоперов А. М. Влияние кризисных явлений в экономике Российской Федерации на малый бизнес. // Эксперт. -

2009. — № 4. — С. 23−27.

Малому бизнесу введут специальный налог. // Твой день. — 11.

06.2008 г.

Малый бизнес заблудился в налоговых лабиринтах. // Финансы. — 2009. — №

2. — С. 41−44.

Малый бизнес нуждается не в сегодняшних льготах государства. //

http://www.newsland.ru/News/Detail/id/278 493/cat/44/. — 22.

07.2008 г.

Малый бизнес России будет отчитываться перед налоговой инспекцией раз в год. // Экономика. — 2008. — № 5. -

С. 11−13.

Методика управления налогами на предприятии / Е. В. Басалаева // Финансы. — 2007.

— № 4. — С. 30−33.

Модернизация позволит перестроить всю систему налогового администрирования: [Интервью с рук. Департамента модернизации налоговых органов Т. Н. Будариновой / Подгот. Н. Попова, А. Стариков] / Т. Н.

Бударинова // Российский налоговый курьер. — 2007. — № 8. — С.

66−69.

Налоговая премьера. // Российская газета. — 25.

11.2008 г.

Налоговое планирование: принципы, методы, правовые вопросы / И. В. Липатова // Финансы. ;

2007. — № 7. ;

С. 28−31.

Налоговые схемы. Как снизить налоги в соответствии с законодательством. / Э. С. Митюкова, Е. А. Сынников. — Москва: Вершина, Омега — Л, 2007. -192 с.: ил.

Налоговый менеджмент учебное пособие / С. В. Барулин, Е. А. Ермакова, В. В. Степаненко. М., ОМЕГА-Л, 2008

Библиотека высшей школы, 269 с.

НДС при расчетах векселями: Схемы оптимизации налоговой нагрузки / Ф. А. Гудков // Консультант. — 2007. — № 24. ;

С. 26−34.

Невзорова Т. В. Пофакторный анализ динамики суммы налоговых поступлений от малого бизнеса по упрощенной системе налогообложения// Берлин Ю. И., Невзорова Т. В. Альманах современной науки и образования № 3 (10). — Тамбов, 2008 г. — С. 22−30.

Огородникова И. И. Влияние налогообложения малого бизнеса на социальные аспекты жизнедеятельности людей // Экономические и правовые аспекты регионального развития: история и современность: материалы Всероссийской научно-практической конференции, 2009. — С. 7−10.

Практикум по аудиту и финансовому менеджменту. Учебное пособие по специальностям «Бух учет, анализ и аудит», «Налоги и налогообложение» / А. Е. Суглобов, В. В. Нитецкий, Т. А. Козеннкова. М. Кно

Рус, 2007. — 336 с.

Селезнева Н. Н. Налоговый менеджмент, администрирование, планирование, учет: Учебное пособие для вузов по специальностям 80 107 «Налоги и налогообложение», 80 105 «Финансы и кредит», 80 109 «Бух учет, анализ и аудит». М. ЮНИТИ, 2007. — 224с.

Сергеева Т. Ю. Малые предприятия: регистрация, учет, налогообложение. — М.: Омега-Л, 2008. — 256 с.

Совершенствование налогового администрирования — фактор повышения эффективности работы налоговых органов / М. В. Мишустин // Финансы. — 2007. — № 6. ;

С. 27−32.

Современные возможности налогового планирования / А. П. Зрелов, М. В. Краснов. Налоговое планирование. — М., 2007. -№ 3. с. 22−35.

Соснаускене О.И., Сергеева Т. Ю., Пименова Е. В. Малые предприятия. Регистрация, учет, налогообложение. — М.: Омега-Л, 2009. — 256 с.

Специальные налоговые режимы для малого бизнеса. // Налоговый вестник. — 2009 — № 4. — С. 22−24.

Управление налоговой нагрузкой с помощью расходов на оплату труда / З. А. Лукашевич // Налоговый вестник. — 2007. — № 6. ;

С. 136−137.

Учетная политика организаций, как инструмент оптимизации налогообложения / Т. А. Новикова // Финансы. — 2007. — №

5. — С. 29−33.

Упрощенная жизнь малого предпринимательства. // Финансы. — 2009.

— № 9. — С. 15−18.

Приложения

Приложение 1

Организационная структура управления ООО Юридическая компания «Индустрия Бизнеса»

Приложение 2

Динамика реализации услуг ООО Юридическая компания «Индустрия Бизнеса»

Год Объем реализации услуг, тыс. руб. Темпы роста Базисные Цепные 2006 4774 100,0 100,0 2007 4884 102,3 102,3 2008 5091 106,6 104,2

Аронов А.В., Кашин В. А. Налоговая политика и налоговое администрирование: Учебное пособие. — М.: Экономистъ, 2006, с. 23. Джаарбеков С. М. Методы и схемы оптимизации налогообложения. 3-е изд., доп. и перераб. — М.: МЦФЭР, 2005, с. 11.

Аронов А.В., Кашин В. А. Налоговая политика и налоговое администрирование: Учебное пособие. — М.: Экономистъ, 2006, с. 19.

Издержки налогообложения: проблемы измерения и оценки / А. П. Киреенко // Регион: экономика и социология. — 2007. — № 4. ;

С. 106−119.

Издержки налогообложения: проблемы измерения и оценки / А. П. Киреенко // Регион: экономика и социология. ;

2007. — № 4. — С.

106−119.

Зеленый свет малому бизнесу. // Эксперт. — 2008. — № 7. -

С. 12−14.

Госдума упростила налоговые режимы для малого бизнеса. // ИА «Росбалт». — 11.

06.2008 г.

Издержки налогообложения: проблемы измерения и оценки / А. П. Киреенко // Регион: экономика и социология. — 2007. — №

4. — С. 106−119.

Издержки налогообложения: проблемы измерения и оценки / А. П. Киреенко // Регион: экономика и социология. — 2007. — №

4. — С. 106−119.

Зеленый свет малому бизнесу. // Эксперт. — 2008. — №

7. — С. 12−14.

Упрощенная жизнь малого предпринимательства. // Финансы. -

2009. — № 9. — С. 15−18.

Зеленый свет малому бизнесу. // Эксперт. — 2008. — №

7. — С. 12−14.

Зеленый свет малому бизнесу. // Эксперт. — 2008. — № 7. -

С. 12−14.

Издержки налогообложения: проблемы измерения и оценки / А. П. Киреенко // Регион: экономика и социология. — 2007. — № 4.

— С. 106−119.

Издержки налогообложения: проблемы измерения и оценки / А. П. Киреенко // Регион: экономика и социология. — 2007.

— № 4. — С. 106−119.

Подготовлено автором по результатам анализа нормативных актов.

Современные возможности налогового планирования / А. П. Зрелов, М. В. Краснов. Налоговое планирование. — М., 2007. -№ 3. с. 22−35.

Современные возможности налогового планирования / А. П. Зрелов, М. В. Краснов. Налоговое планирование. — М., 2007. -№ 3. с. 22−35.

Соснаускене О.И., Сергеева Т. Ю., Пименова Е. В. Малые предприятия. Регистрация, учет, налогообложение. — М.: Омега-Л, 2009, с. 98.

Современные возможности налогового планирования / А. П. Зрелов, М. В. Краснов. Налоговое планирование. — М., 2007. -№ 3. с. 22−35.

Современные возможности налогового планирования / А. П. Зрелов, М. В. Краснов. Налоговое планирование. — М., 2007. -№ 3. с. 22−35.

Соснаускене О.И., Сергеева Т. Ю., Пименова Е. В. Малые предприятия. Регистрация, учет, налогообложение. — М.: Омега-Л, 2009, с. 102.

Современные возможности налогового планирования / А. П. Зрелов, М. В. Краснов. Налоговое планирование. — М., 2007. -№ 3. с. 22−35.

Подготовлено автором по результатам анализа нормативных актов.

Упрощенная жизнь малого предпринимательства. // Финансы. — 2009. — № 9. -

С. 15−18.

Упрощенная жизнь малого предпринимательства. // Финансы. -

2009. — № 9. — С.

15−18.

Карягин, А. Э. Алгоритм выбора оптимального налогового режима субъекта малого бизнеса / А. Э. Карягин // Сборник Международной научно-практической конференции «Управление качеством и резервы экономического роста предприятий и организаций» (январь 2008 г., Пенза). С. 105−108.

Подготовлено автором по результатам анализа нормативных актов.

Специальные налоговые режимы для малого бизнеса. // Налоговый вестник. — 2009 — № 4. — С. 22−24.

Специальные налоговые режимы для малого бизнеса. // Налоговый вестник. — 2009 — № 4. — С. 22−24.

Карягин, А. Э. Алгоритм выбора оптимального налогового режима субъекта малого бизнеса / А. Э. Карягин // Сборник Международной научно-практической конференции «Управление качеством и резервы экономического роста предприятий и организаций» (январь 2008 г., Пенза). С. 105−108.

Специальные налоговые режимы для малого бизнеса. // Налоговый вестник. — 2009 — № 4. — С. 22−24.

Карягин, А. Э. Алгоритм выбора оптимального налогового режима субъекта малого бизнеса / А. Э. Карягин // Сборник Международной научно-практической конференции «Управление качеством и резервы экономического роста предприятий и организаций» (январь 2008 г., Пенза). С. 105−108.

Сергеева Т. Ю. Малые предприятия: регистрация, учет, налогообложение. — М.: Омега-Л, 2008, с. 68.

Сергеева Т. Ю. Малые предприятия: регистрация, учет, налогообложение. — М.: Омега-Л, 2008, с. 69.

Специальные налоговые режимы для малого бизнеса. // Налоговый вестник. — 2009 — № 4. — С. 22−24.

Карягин, А. Э. Алгоритм выбора оптимального налогового режима субъекта малого бизнеса / А. Э. Карягин // Сборник Международной научно-практической конференции «Управление качеством и резервы экономического роста предприятий и организаций» (январь 2008 г., Пенза). С. 105−108.

Подготовлено автором по результатам анализа нормативных актов.

Огородникова И. И. Влияние налогообложения малого бизнеса на социальные аспекты жизнедеятельности людей // Экономические и правовые аспекты регионального развития: история и современность: материалы Всероссийской научно-практической конференции, 2009. — С. 7−10.

Огородникова И. И. Влияние налогообложения малого бизнеса на социальные аспекты жизнедеятельности людей // Экономические и правовые аспекты регионального развития: история и современность: материалы Всероссийской научно-практической конференции, 2009. — С. 7−10.

Огородникова И. И. Влияние налогообложения малого бизнеса на социальные аспекты жизнедеятельности людей // Экономические и правовые аспекты регионального развития: история и современность: материалы Всероссийской научно-практической конференции, 2009. — С. 7−10.

Огородникова И. И. Влияние налогообложения малого бизнеса на социальные аспекты жизнедеятельности людей // Экономические и правовые аспекты регионального развития: история и современность: материалы Всероссийской научно-практической конференции, 2009. — С. 7−10.

Огородникова И. И. Влияние налогообложения малого бизнеса на социальные аспекты жизнедеятельности людей // Экономические и правовые аспекты регионального развития: история и современность: материалы Всероссийской научно-практической конференции, 2009. — С. 7−10.

Огородникова И. И. Влияние налогообложения малого бизнеса на социальные аспекты жизнедеятельности людей // Экономические и правовые аспекты регионального развития: история и современность: материалы Всероссийской научно-практической конференции, 2009. — С. 7−10.

Огородникова И. И. Влияние налогообложения малого бизнеса на социальные аспекты жизнедеятельности людей // Экономические и правовые аспекты регионального развития: история и современность: материалы Всероссийской научно-практической конференции, 2009. — С. 7−10.