Антикризисное мероприятие по работе с физическами лицами в банке «Северная казна» ОАО (нужна только 3 глава)

Учитывая направленность данного раздела на банковские вклады, отложим рассмотрение вкладов в ценные бумаги и сосредоточимся на предоставленном в распоряжение банка капитале. Несмотря на свою относительную молодость по сравнению с двумя вышеописанными видами вкладов, получение ренты путем размещения средств во вклады получило значительное распространение в банках. Это не менее интересный вид… Читать ещё >

Антикризисное мероприятие по работе с физическами лицами в банке «Северная казна» ОАО (нужна только 3 глава) (реферат, курсовая, диплом, контрольная)

Содержание

- Глава 3. Антикризисные мероприятия по работе с физическими лицами в банке ОАО «Северная казна»

Чаще всего покупки совершаются в будущем, и срок вклада ограничивается годом, максимум двумя. Исключение составляют накопления «на достижение пенсионного возраста», которые являются более долгосрочными, но, учитывая российский менталитет и желание жить сегодняшнем днем, такие накопления скорее исключение, чем правило, и не составляют сколько-нибудь значительной части привлеченных средств в отличие от зарубежных практики.

Оценивая целевую аудиторию накопительных вкладов, менеджерам по маркетингу следует формулировать предложения, направленные на привлечение молодых семей, накапливающих недостающую сумму для первого взноса за покупаемые в недалеком будущем квартиру, машину, мебель. К данной целевой аудитории можно отнести и людей среднего возраста (среднего и ниже среднего достатка), делающих накопления на будущий отдых или покупки, а также начинающих формировать накопления на пенсионный возраст (последняя категория наиболее интересна банку как с точки зрения сумм, так и сроков привлеченных вкладов).

Видов накопительных вкладов придумано банками множество. Условно они разделяются по процедуре осуществления операций с ними:

• пополняемые вклады;

• пополняемые вклады с возможностью частичного снятия средств;

• мультивалютные вклады с возможностью дополнительного взноса и частичного снятия средств в разных валютах;

• накопительные вклады, предназначенные для последующего использования вкладчиком кредитных продуктов банка.

Например, банку предлагается внедрить вклады с «говорящим» названием «Ипотечный +», такой вклад предназначается для возможности накопления на первый взнос при покупке квартиры. Вклад размещается на срок не менее 1−2 лет и дает возможность вкладчикам после окончания договора воспользоваться ипотечным кредитом банка на льготных условиях и/или получить льготы на аренду сейфовых ячеек, широко применяемых при сделках на рынке недвижимости. Кроме того, внутри таких групп вкладов разделение может осуществляться по срокам начисления процентов: ежемесячно, ежеквартально, ежегодно. Также могут разниться процедура и условия досрочного расторжения вклада, например банк может предложить сохранение накопленных процентов за прошедшие периоды или изымает их из суммы остатка при досрочном расторжении.

Вклад «Ипотека +» Минимальная сумма дополнительного взноса — 5 000 рублей Сумма (рубли) Сроки в днях/ годовые проценты 181 367 10 000 — 1 000 000 9 10,5 1 000 001 — 5 000 000 9,5 11 5 000 001- 10 000 000 10 11,5 Свыше 10 000 000 10,5 12 Сохранение заработанных денег (вклад оптимальный)

Данный вид вклада вытекает из потребности клиентов сохранить заработанные средства, как минимум защитив их от инфляции и, как максимум, приумножить их за счет получения процентов. Далее будем называть такие вклады сберегательными. Для банков это наиболее привлекательный сегмент клиентской базы. В большинстве случаев при размещении сберегательных вкладов речь идет о крупных суммах, которые в ближайшем будущем клиенты не собираются расходовать, то есть клиенты готовы размещать денежные средства на значительные сроки. Разрабатывая условия сберегательных вкладов, необходимо понимать, какой целевой аудитории банк будет предлагать такие вклады. На наш взгляд, можно выделить три клиентских направления разработки предложений:

1. Люди, достигшие определенного положения в обществе и накопившие некоторую сумму к пенсии. Продолжая работу с банком, они переходят от работы с накопительными вкладами к сберегательным вкладам, закончив процедуру накопления и стремясь сохранить заработанное. Важно не пропустить этот момент и вовремя сделать им предложение. При правильном построении работы в банке должен присутствовать постоянный анализ активности вкладных счетов с мониторингом прохода клиентами и их счетов реперных точек. Такими точками могут выступать возрастные рамки, уменьшение или прекращение пополнений накопительных вкладов и т. п.

2. Пенсионеры, на которых, откинув необоснованный снобизм, обратили внимание коммерческие банки и начали предлагать всевозможные пенсионные вклады. Пенсионеры, несмотря на все жизненные трудности и преступно малый размер пенсий, ухитряются не только прожить на нее, но и отложить достаточно значительные суммы. Не откроем секрета, сообщив, что значительную часть вкладов в Сбербанке составляют именно эти вклады, называемые самими пенсионерами «похоронными» сбережениями.

3. Бизнесмены, заработавшие значительный капитал, который они, продолжая работу, хотят сохранить на будущее, уже не увеличивая собственные накопления, но ожидая получения процентных доходов от банка в конце срока вклада.

Обобщая, можно отметить, что сберегательные вклады редко бывают на срок менее одного года, имеют самую привлекательную процентную ставку и капитализацию процентов. Сточки зрения функционального наполнения — это одни из самых простых вкладов, главным достоинством которых является выплачиваемый банком процентный доход. После окончания срока действия договора клиенты продолжают хранить вклад в банке, предоставляя банку длинные ресурсы в случае наличия в банке конкурентных ставок на этот момент.

Для привлечения и удержания данных вкладов не работает предоставление дополнительных услуг, таких, как бесплатная карта, льготные кредитные предложения, страховые пакеты, так как в случае наличия более высокой ставки клиент перейдет в другой банк.

Вклад «Оптимальный"Минимальная сумма дополнительного взноса — 5 000 рублей Ежеквартальная капитализация процентов, пролонгация Сумма (рубли) Сроки в днях/ годовые проценты 367 50 000 — 1 000 000 15 1 000 001 — 5 000 000 15 5 000 001- 10 000 000 15 Свыше 10 000 000 15

Получение ренты

Это относительно новый вид вкладов, предусматривающий получение некоторой периодической ренты на капитал, далее будем называть их рентные вклады. Заглянув в словарь, можно посмотреть значение слова рантье (франц. rentier от «rente» — рента) — лица, живущие на проценты с отдаваемого в ссуду капитала или с ценных бумаг.

Учитывая направленность данного раздела на банковские вклады, отложим рассмотрение вкладов в ценные бумаги и сосредоточимся на предоставленном в распоряжение банка капитале. Несмотря на свою относительную молодость по сравнению с двумя вышеописанными видами вкладов, получение ренты путем размещения средств во вклады получило значительное распространение в банках. Это не менее интересный вид вкладов для банка, чем сберегательные вклады. Прежде всего они имеют долгий срок хранения и большие суммы остатка.

Срок связан с тем, что получение ренты обычно составляет основной или значительный размер доходов клиента, и, естественно, клиент собирается получать его не один год. Высокие суммы обусловлены тем, что получение хотя бы 400−500 долл. США в месяц, необходимых для существования одного человека, требует размещения более 50 тыс. долл. США во вклад. Оценивая целевую группу потребителей этих вкладов, маркетологам следует ориентироваться как минимум на две категории потенциальных клиентов:

1. Наследники капитала — эта новая категория, которая образовалась в последнее десятилетие, учитывая уже достаточный срок развития рыночных отношений в России и формирование прослойки богатых людей старшего поколения, от которых капитал перешел к наследникам.

2. Бизнесмены, «отошедшие от дел», составляют вторую категорию потенциальных клиентов для размещения рентных вкладов. Они уже завершили коммерческую деятельность и, заработав значительную сумму, хотят получать ежемесячно средства, достаточные для проживания. Данная категория размещает наиболее значительные суммы, но при этом, имея деловую хватку, долго и тщательно выбирает банк и торгуется по условиям. Для ее привлечения требуется наиболее взвешенный и грамотный подход.

Обобщая информацию по рентным вкладам, отметим, что их основными условиями должны являться возможность ежемесячного получения процентов и высокий доход при высоких суммах вклада. Срок размещения такого вклада аналогично со сберегательным начинается от года.

Вклад «Пополняемый с ежемесячной выплатой процентов"Минимальная сумма дополнительного взноса — 200 долларов СШАВыплата процентов ежемесячно Сумма (доллары США) Сроки в днях/ годовые проценты 181 367 1 000 — 100 000 7 8 100 001 — 300 000 7,5 8,5 300 001- 500 000 8 9 Свыше 500 000 8,5 9,5 Вклад «Универсал"Минимальная сумма дополнительного взноса — 500 долларов США"Плавающая» процентная ставкаПролонгация Сумма (доллары США) Сроки в днях/ годовые проценты 181 367 5 000 — 100 000 5 6 100 001 — 300 000 5,5 6,5 300 001- 500 000 6 7 Свыше 500 000 6,5 7,5

Вклад «С ежемесячной выплатой процентов"Выплата процентов ежемесячно Сумма (ЕВРО) Сроки в днях/ годовые проценты 181 367 1 000 — 100 000 6 7 100 001 — 300 000 6,5 7,5 300 001- 500 000 7 8 Свыше 500 000 7,5 8,5 Вклад «Пополняемый"Минимальная сумма дополнительного взноса — 200 Евро Сумма (ЕВРО) Сроки в днях/ годовые проценты 181 367 1 000 — 100 000 6 7 100 001 — 300 000 6,5 7,5 300 001- 500 000 7 8 Свыше 500 000 7,5 8,5 В основе построения индексируемых депозитов лежит следующий механизм. Около 90% привлеченных средств направляется в инструменты с фиксированной доходностью с тем расчетом, чтобы к концу срока депозита получить номинал вклада, что дает банку возможность гарантировать возврат первоначально вложенной суммы. На остальные средства (около 10%) строятся опционные стратегии, которые благодаря заложенному в них «плечу» обеспечивают привязку всей суммы вклада к динамике базового актива.

При уровне инфляции 11,8% ставка 15% годовых, даст прирост банку 3,2% - это простая арифметика. Если же вклад валютный, соответственно необходимо учитывать и валютные процессы. Снижение курса доллара в прошедшем году однозначно позволяет сделать вывод о непривлекательности валютных вкладов и большей выгодности вкладов рублевых.

Затраты на разработку новых продуктов состявят около 150 $. Это затраты в основном на проведение маркетинговых исследований работниками маркетингового отдела банка. Ожидаемый прирост по вкладам физических лиц в банке — 10%.

Список литературы

Федарральный закон «О Центральном банке Российской Федерации» (Банке России) N 65-ФЗ. Действующая редакция СПС Консультант Плюс.

Устав ОАО «Северная казна»

Антикризисные меры банка «Северная казна», приняты 17 декабря 2008 года Лицензия на осуществление банковских операций № 252 667, от 23.

07.2007

Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте № 2 567 764 от 23.

07.2007

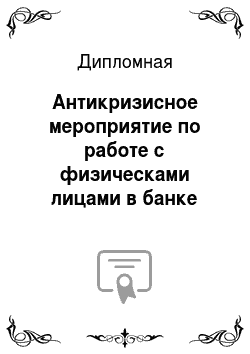

Расчет конечного скоринг-показателя клиента и его рейтинга кредитоспособности. Запрос кредитной истории

К Л

И Е

Н т

т

Расчет лимита риска и конечной суммы кредита (+ рекомендации о выборе для клиента типа кредитного продукта)

Автоматизированная обработка анкеты клиента оп различным группам факторов

Определение первичных стоп-показателей, отсечение «проблемных клиентов». Платежеспособность + благонадежность

Список литературы

- Федарральный закон «О Центральном банке Российской Федерации» (Банке России) N 65-ФЗ. Действующая редакция СПС Консультант Плюс.

- Устав ОАО «Северная казна»

- Антикризисные меры банка «Северная казна», приняты 17 декабря 2008 года

- Лицензия на осуществление банковских операций № 252 667, от 23.07.2007

- Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте № 2 567 764 от 23.07.2007