Представление декларации по телекоммуникационным каналам связи предусматривается также в законодательстве США, Австралии, Италии, Великобритании и других стран.

Отметим, что для определенных категорий налогоплательщиков законодатель может устанавливать обязательность представления налоговой декларации определенным способом. Например, в России для крупнейших налогоплательщиков представление деклараций в электронном виде является обязательным (п. 3 ст. 80 НК РФ).

Государства — члены Евросоюза также имеют право не только определять основания для применения телекоммуникационных каналов связи для представления налоговых деклараций по налогу на добавленную стоимость (НДС) плательщиками этого налога, но и предусматривать случаи обязательного их представления таким способом (ст. ст. 250, 261 Директивы ЕС от 28.

11.2006 N 2006/112/ЕС «Об общей системе НДС»). Таким образом, общемировая тенденция — постепенный перевод налогоплательщиков на представление налоговой документации, в том числе налоговых деклараций, в электронном виде по телекоммуникационным каналам связи.

К преимуществам этого способа подачи деклараций традиционно относят: 1) оперативность налогового администрирования, в том числе в части осуществления возврата переплаченных налогов и информирования налогоплательщиков о состоянии налоговых платежей; 2) возможность автоматического контроля правильности заполнения деклараций; 3) организацию хранения в электронном виде больших объемов деклараций за различные периоды времени и организацию удобного доступа к ним сотрудников налоговых и иных контролирующих органов; 4) обеспечение возможности автоматического сопоставления данных, представленных различными налогоплательщиками и иными лицами на предмет выявления недостоверных сведений; 5) сокращение затрат на процедуры декларирования субъектами предпринимательской деятельности; 6) сокращение затрат на подготовку аналитических отчетов, в том числе с целью выявления признаков недобросовестного поведения налогоплательщиков и плательщиков сборов. В числе недостатков электронного декларирования следует отметить проблемы идентификации налогоплательщиков, взлома компьютерных баз данных и архивов получателей деклараций и их возможное последующее распространение (в том числе в частично искаженном виде), а также широкие возможности для подделки документов, традиционно подтверждающих сообщенные в декларации сведения, и документов, подтверждающих факт исполнения налоговой обязанности. Кроме того, другая проблема состоит в том, что далеко не везде имеются телекоммуникационные средства связи и не все налогоплательщики умеют пользоваться ими для представления налоговых деклараций.

Другая проблема состоит в том, что достоверность далеко не всех документов, представляемых в электронном виде, современными компьютерными средствами, имеющими массовое распространение, в принципе можно проверить и установить их подлинность. Например, электронная копия документа, полученная путем сканирования или фотографирования цифровой камерой, могла быть подвергнута существенному изменению. Поэтому во многих странах не все документы, являющиеся приложением к налоговой декларации, разрешается представлять в электронном виде. Так, в Гонконге есть определенные ограничения, связанные с перечнем документов, которые могут представляться через Интернет.

Отдельного рассмотрения и разрешения требуют также вопросы, связанные с распределением ответственности за несвоевременное представление информации и (или) за представление искаженной информации вследствие сбоев в работе программных и аппаратных средств получения деклараций, в процессе осуществления электронного налогового декларирования, в том числе вследствие хакерских атак.

В целом упрощение как процедуры, так и форм налоговой и таможенной отчетности служит улучшению контроля, предотвращению неумышленных деликтов. «Прослеживаемая тенденция к упрощению отчетности способствует повышению эффективности контроля, в том числе благодаря возможности использования электронных средств контроля. Дополнительные преимущества могут быть достигнуты и за счет унификации как таможенных документов, так и самих подходов к взиманию отдельных платежей и сборов и определению отдельных объектов налогообложения. В зарубежных правопорядках наряду с унификацией налоговых документов прослеживается тенденция к их укрупнению — глобализации форм налоговой отчетности: «вместо большого числа различных налоговых деклараций разрабатывается 1 — 2 декларации-агрегата». В отечественном законодательстве также в отдельных случаях предусмотрена возможность представления подачи упрощенной декларации (п. 2 ст. 80 НК РФ). Упрощенные формы налоговых деклараций предусмотрены для малых и средних предприятий в качестве стимулирующих мер по обеспечению реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации, наряду со специальными налоговыми режимами (ст.

7 Федерального закона Российской Федерации от 24 июля 2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»).

Правовому регулированию налоговой декларации посвящена самостоятельная отдельная глава 13 в разделе V «Налоговая декларация и налоговый контроль». Как отмечалось выше, налоговое декларирование нацелено на осуществление мероприятий налогового контроля. Налоговое декларирование является существенным элементом обеспечительного механизма исполнения обязанности по уплате налогов и сборов и организации электронного налогового контроля.

Реализация более системного подхода к организации декларирования на национальном и международном уровне позволила бы: во-первых, совершенствовать налоговую политику на основе совокупных данных о собираемости налогов; во-вторых, совершенствовать налогообложение с учетом международно-правовых аспектов и наличия специальных режимов; в-третьих, обеспечивать выработку превентивных мер для предотвращения налоговых правонарушений и злоупотреблений; в-четвертых, улучшать собственно собираемость налогов. Наиболее существенные результаты могут быть достигнуты за счет осуществления:

— глобализации учета (систематизации информации) субъектов хозяйственной деятельности;

— определения и последующего учета мест осуществления хозяйственной деятельности субъектов (осуществление систематизации информации о местах осуществления деятельности хозяйствующих субъектов);

— более широкого использования информации о местах нахождения имущества;

— организации учета по месту получения дохода (месту нахождения источника выплат) на основании данных налоговых агентов;

— систематизации информации о субъектах внешнеэкономической деятельности, о субъектах, действующих в нескольких налоговых юрисдикциях;

— систематизации информации по определенным видам деятельности (с товарами, ограниченными в обороте);

— систематизации мест регистрации налогоплательщиков, в том числе по отдельным видам налогов и видам деятельности, в том числе по субъектам, осуществляющим деятельность в Интернете;

— при необходимости оперативного анализа субъектов цепочек сделок в ходе проведения контрольных мероприятий;

— систематизации учета платежей, осуществляемых в пользу субъектов, находящихся за пределами страны и др.

Использование данных подходов направлено на решение проблем собираемости налогов и борьбу с налоговыми правонарушениями за счет создания барьеров для использования серых схем, схем с «ускользающим трейдером», контроля за обоснованностью вычетов, контроля за обоснованностью расходов и применения различного рода льгот.

Поскольку в ряде случаев национальными законами предусмотрена подача декларации и тогда, когда фактически доход не был получен, то это позволяет сделать контрольные мероприятия более эффективными. Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения в данном налоговом периоде, представляет по данным налогам единую (упрощенную) декларацию. Это позволяет в ряде случаев осуществить контрольные действия в отношении самого лица, а также в отношении действительных или мнимых контрагентов данного лица, препятствует использованию некоторых схем уклонения от уплаты налогов. Такие нормы содержатся как в российском законодательстве, так и в законодательстве других развитых стран.

В настоящее время российское налоговое законодательство широко использует общемировые подходы к налоговому декларированию как к одному из элементов, позволяющих улучшить администрирование налогов и их собираемость. Однако следовало бы более широко использовать систему различных стимулов и поощрений налогоплательщиков к добровольному переходу на электронные формы представления налоговых деклараций, а также декларирования в режиме онлайн на сайтах налоговых органов.

К основным преимуществам электронного декларирования можно отнести прежде всего:

— «безбумажную» систему оформления;

— высокую скорость таможенного оформления;

— полную прозрачность процесса таможенного оформления;

— экономию транспортных расходов: при перевозках ж.д. транспортом — от 200 до 1000 долларов США; при перевозках автомобильным транспортом — от 100 до 200 долларов США; при перевозках водным транспортом — от 700 до 20 000 долларов США; при перевозках воздушным транспортом от 400 до 2000 долларов США.

— возможность проводить таможенный контроль в автоматическом режиме.

Преимуществом электронной системы декларирования является прежде всего безбумажная технология. Электронное декларирование предполагает под собой передачу ГТД и всех сопутствующих документов (контракт, инвойс, товаро-сопроводительные документы, и т. д.) в таможенные органы в электронном, «безбумажном» виде. В ряде случаев объем документов по одной поставке может быть очень значительным — более 2,5 кг.

Исходя из этого нетрудно подсчитать, что затраты на таможенное оформление можно сократить только лишь на экономии бумаги. Причем, в данном случае существенный экономический эффект получают также и таможенные органы, так как им нет необходимости весь этот колоссальный объем документов хранить в архиве.

Согласно нормативных документов ФТС России время оформления ЭГТД составляет всего три часа (время оформления обычной ГТД — до трех суток), однако на практике время оформления ЭГТД редко выходит за пределы одного часа с момента передачи в таможенный орган, а в среднем оно составляет порядка 45 минут и имеет тенденцию к постоянному снижению. Нередки случаи когда время таможенного оформления ЭГТД не превышало и 10−20 минут. Наиболее полно преимущества электронного декларирования проявляются при оформлении товаров осуществляемых по долговременным контрактам. В случае, если данные по поставкам изменяются от поставки к поставке незначительно, то и процесс подготовки, проверки электронных ГТД занимает минимальное время. Время таможенного оформления таких ГТД составляет порядка 10−15 минут.

Кроме того, весь процесс таможенного оформления в электронном виде строго протоколируется по времени, в том числе и по тем запросам и сообщениям, которые формируются как инспектором, так и декларантом, с фиксацией их в электронном журнале. Это журнал может просмотреть любое заинтересованное лицо, в том числе и на уровне регионального таможенного управления, и соответственно скорректировать свои действия как в отношении инспектора, осуществляющего данную ЭГТД, так и декларанта.

Ввиду того, что весь процесс от подачи ЭГТД до ее выпуска происходит удаленно, то специалисту по таможенному оформлению нет необходимости постоянно ездить на таможенный пост и обратно, что значительно экономит, как транспортные расходы декларанта, так и, что сегодня еще более важно, его рабочее время.

В случае, если все сопутствующие документы с ЭГТД подаются в формализованном виде, то возможно будет проводить весь процесс таможенного оформления в автоматическом режиме и участие таможенного инспектора будет необходимо только в случае выявления рисков. В особенности актуально применение данного способа оформления будет после присоединения России ко Всемирной торговой организации и использования в процессе оформления электронных документов, подготовленных таможенными органами иностранных государствторговых партнеров.

Но, как и у всякой новой системы, у электронного декларирования имеются недостатки. Причем они зачастую вытекают из ее достоинств.

Так, ФТС России, внедряя новаторскую по своей сути систему, идет впереди всех - как государственных, так и негосударственных организаций, что не дает возможности полностью отказаться от бумажного делопроизводства, поскольку всем сторонним организациям все равно еще приходится готовить бумажные документы (паспорта сделок, товаро-транспортные документы, сертификаты, платежные поручения и т. д.). Вот почему определенная косность мышления и незнание законодательства отдельными госслужащими, а также сотрудниками коммерческих фирм и приводит к простоям товаров уже не во время таможенного оформления, а после его проведения. Кроме того, ввиду того, что весь информационный обмен проходит на базе ведомственной информационной сети, то любые сбои на любом из узлов этой сети, задействованном в процессе передачи данных, приводят к задержкам оформления. И в этих условиях, учитывая справедливое желание таможенных органов защитить свои внутренние информационные ресурсы от посягательств извне, на сегодняшний день достаточно сложно и экономически затратно подключиться к ведомственной информационной сети для передачи ЭГТД. Но даже несмотря на вышеуказанные недостатки перспективы дальнейшего развития системы электронного декларирования весьма высокие.

Заключение

Действующим законодательством РФ предусматриваются несколько различных способов представления декларации, что в целом соответствует международной практике. Перечислим основные: представление налоговой декларации: лично, через представителя, путем направления в виде почтового отправления с описью вложения или передачи по телекоммуникационным каналам связи, а также представление путем формирования с помощью системы электронного декларирования в режиме on-line (режиме реального времени). Важно, чтобы каждый способ представления декларации мог гарантировать возможность установления лица, подавшего ее, и наличие соответствующих полномочий на ее представление иным лицом. Что не всегда просто при использовании телекоммуникационных средств.

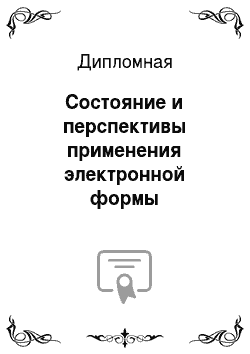

Система электронного декларирования — это комплекс программных средств, объединяющий подсистемы декларанта и таможенного органа, который позволяет осуществлять таможенное оформление и таможенный контроль товаров и транспортных средств.

Система электронного декларирования за счет использования принципов обмена информацией между декларантами и таможенными инспекторами исключительно в электронном виде позволяет получить следующую выгоду:

ускорить процедуру таможенного оформления товаров и транспортных средств;

увеличить товарооборот;

снизить трудоемкость работы должностных лиц таможенных органов;

ускорить поступление таможенных платежей в государственный бюджет;

уменьшить влияние субъективных факторов на процедуру таможенного оформления и таможенного контроля.

Функционирование системы основано на принципах обмена информацией между декларантами и уполномоченными должностными лицами таможенного органа («таможенными инспекторами»), исключительно в электронном виде с использованием электронной цифровой подписи (ЭЦП). Наличие ЭЦП удостоверяет, что передаваемые сведения имеют юридическую силу.

Государства заинтересованы в переходе на онлайн-декларирование в силу ряда причин: во-первых, для снижения затрат на налоговое администрирование и его оптимизацию; во-вторых, с целью последующей автоматизации процедур анализа деклараций и выявления недостоверных сведений, в том числе свидетельствующих об имевших место налоговых правонарушениях и преступлениях. Организация онлайн-декларирования и последующего учета по отдельным видам налогов может также способствовать выявлению случаев уклонения от уплаты налогов, в том числе нарушений, связанных со злоупотреблением в сфере трансфертного ценообразования.

В числе недостатков электронного декларирования следует отметить проблемы идентификации налогоплательщиков, взлома компьютерных баз данных и архивов получателей деклараций и их возможное последующее распространение (в том числе в частично искаженном виде), а также широкие возможности для подделки документов, традиционно подтверждающих сообщенные в декларации сведения, и документов, подтверждающих факт исполнения налоговой обязанности. Кроме того, другая проблема состоит в том, что далеко не везде имеются телекоммуникационные средства связи и не все налогоплательщики умеют пользоваться ими для представления налоговых деклараций.

Проблема усугубляется имеющей место практикой привлечения третьих лиц для подготовки и сдачи налоговых деклараций.

Другая проблема состоит в том, что достоверность далеко не всех документов, представляемых в электронном виде, современными компьютерными средствами, имеющими массовое распространение, в принципе можно проверить и установить их подлинность. Например, электронная копия документа, полученная путем сканирования или фотографирования цифровой камерой, могла быть подвергнута существенному изменению. Поэтому во многих странах не все документы, являющиеся приложением к налоговой декларации, разрешается представлять в электронном виде.

Электронная форма декларирования хотя и находится только на начальном этапе своего развития, является в настоящее время наиболее удобной формой таможенного оформления товаров, будет развиваться и прогрессировать, для этой формы декларирования будут расставлены приоритеты и поэтапно будет осуществлен переход на такую форму таможенного декларирования. Данная форма декларирования в будущем коснется всех участников ВЭД, поэтому чем раньше начать заниматься этим вопросом, тем быстрее будут решены все возникающие при этом проблемы.

Для повышения степени использования электронной формы декларирования товаров и транспортных средств предлагается следующее:

1.Рекомендовать участникам ВЭД уже применяющим электронную форму декларирования, активизировать работу, направленную на увеличение доли ГТД, оформляемых в электронном виде для других наименований товаров.

2.Рекомендовать заинтересованным участникам ВЭД не применяющим до настоящего времени электронную форму декларирования, активизировать работу по применению этой формы путем создания собственного портала (сервера) либо, использовать услуги таможенного брокера, у которых такие порталы (серверы) уже организованы.

Несмотря на все преимущества электронной отчетности, фирмы не спешат воспользоваться достижениями научно-технического прогресса. Возможно, виной тому дополнительные расходы на компьютерную технику, Интернет, специальную программу и ее обслуживание, возможно, и простой человеческий фактор — многие люди не любят нововведений, особенно это характерно для бухгалтеров, которые и так устали от постоянных изменений в нашем законодательстве.

Вполне возможно, что в ближайшем будущем все фирмы, численность сотрудников которых превышает 100 человек, будут обязаны сдавать отчетность только в электронном виде. На скорейшем принятии таких поправок в Налоговый кодекс настаивают налоговые работники. По их мнению, эта мера позволит вывести налоговое администрирование на качественно новый уровень.

Таможенный кодекс Российской Федерации от 28.

05.2003 № 61-ФЗ (в ред. Федерального закона от 03.

12.2008 № 250-ФЗ) // Собрание законодательства РФ, 02.

06.2003, № 22, ст. 2066.

ФЗ «Об электронной цифровой подписи» .

Приказ Федеральной Таможенной службы от 11.

08.2006 № 762 «Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации» (в ред. Приказа ФТС от 04.

09.2007 № 1057) // Российская газета, № 203, 13.

09.2006.

Приказ ФТС России от 5 сентября 2006 г. N 842 «Об утверждении формы обязательства о подаче таможенной декларации и представлении необходимых документов и сведений» // БНА федеральных органов исполнительной власти. 2006. N 40.

Инструкция о совершении отдельных таможенных операций в отношении продукции морского промысла, перемещаемой через таможенную границу Российской Федерации российскими рыбопромысловыми судами, утв. Приказом ГТК России от 9 марта 2004 г. N 283 // БНА федеральных органов исполнительной власти. 2004. N 16.

Приказ ГТК РФ от 29 июля 2002 г. N 801 «Об организации эксперимента по декларированию в электронной форме в Приволжском и Центральном таможенных управлениях» (Приказ фактически утратил силу в связи с истечением срока эксперимента) // Российская газета. 22.

08.2002. N 157.

Приложение к Приказу ГТК РФ от 29 июля 2002 г. N 801 «Об организации эксперимента по декларированию в электронной форме в Приволжском и Центральном таможенных управлениях» (Приказ фактически утратил силу в связи с истечением срока эксперимента) // Российская газета. 22.

08.2002. N 157.

Приказ ГТК РФ от 29 июля 2002 г. N 801 «Об организации эксперимента по декларированию в электронной форме в Приволжском и Центральном таможенных управлениях» (Приказ фактически утратил силу в связи с истечением срока эксперимента) // Российская газета. 22.

08.2002. N 157.

Инструкция о совершении таможенных операций при декларировании товаров в электронной форме, утверждена Приказом ГТК РФ от 30 марта 2004 г. N 395 // Российская газета. 27.

04.2004. N 88.

Приказ Государственного Таможенного Комитета Российской Федерации от 30.

03.2004 № 395 «Об утверждении Инструкции о совершении таможенных операций при декларировании товаров в электронной форме» (в ред. Приказа ФТС РФ от 02.

12.2008 № 1514) // Российская газета, № 88, 27.

04.2004.

Письмо ФТС России от 30 мая 2006 г. N 01−06/18 485 «О таможенном оформлении плодоовощной продукции, ввозимой из Республики Узбекистан» // Таможенный вестник. 2006. N 13.

Письмо ФТС России от 25 января 2005 г. N 01−06/1604 «О декларировании экспресс-грузов, помещаемых под таможенный режим экспорта» // Таможенный вестник. 2005. N 4.

Упрощенный порядок таможенного оформления отдельных видов товаров, помещенных под таможенный режим свободной таможенной зоны, применяемый в Калининградской области, при их перемещении через таможенную границу Российской Федерации, утв. Приказом ФТС России от 3 июля 2007 г. N 797 // Рос. газета. 2007. 1 августа.

Приказ ФТС России от 11 декабря 2006 г. N 1298 «О декларировании отдельных видов товаров» // БНА федеральных органов исполнительной власти. 2007. N 28.

Постановление ФАС Поволжского округа от 13 октября 2005 г. N А57−2015/05 // СПС «Консультант-Плюс»

Постановление Президиума ВАС РФ от 3 октября 2006 г. N А47−16 012/2004 АК-27 // Вестник ВАС РФ. 2007. N 1.

Постановление Пленума ВАС РФ от 22 июня 2006 г. N 20 «О некоторых вопросах, возникающих при применении норм Таможенного кодекса Российской Федерации о периодическом временном декларировании российских товаров (кроме товаров, перемещаемых трубопроводным транспортом и по линиям электропередачи)» // Вестник ВАС РФ. 2006. N 8.

FSB призывает налоговое и таможенное ведомства выплатить в срок платежи по стимулированию электронной подачи деклараций //

http://www.offshore.su.

Габричидзе Б. Н. Практика применения Таможенного кодекса Российской Федерации. М., 2008. С. 247.

Еремин В. В. Таможенное оформление как институт российского таможенного права: Автореф. дис. …к. ю. н. Саратов, 2007. С. 8.

Журавлева О. О. Исмаилова Л.Ю. Декларация как один из элементов обеспечительного механизма исполнения обязанности по уплате налогов и сборов и организации электронного налогового контроля // Финансовое право, 2007, № 12.

Кочубей И. С. Установление и практика применения правовых льгот по таможенному оформлению // Налоги (газета), 2008, № 25.

Кучеров И. И. Международное налоговое право (академический курс): Учебник. М.: ЗАО «ЮрИнфо

Р", 2007

Лайков С. Специальные упрощенные процедуры: что нужно знать участнику ВЭД? // Таможня. 2008. N 4(195). С. 4.

Свинухов В. Г. Правовое обеспечение таможенного оформления // Право и экономика, 2005, №№ 9 — 11.

Сергеев Е. В. Периодическое декларирование вывозимых товаров как наиболее выгодный способ таможенного оформления экспорта. В кн.: Таможенно-правовая политика России в условиях вступления в ВТО: Мат-лы межд. научно-практ. конференции (14 — 15 апреля 2006 г.). Саратов, 2006. С. 114.

Таможенное право: Учебник / Отв. ред. А. Ф. Ноздрачев. М., 2007. С. 217.

Халипов С. В. Таможенные льготы // Закон. 2004. N 11.

Халипов С. В. Таможенные льготы по действующему законодательству. Статья опубликована на сайте

http://www.rapps.ru/main.mhtml?Part=48&PubID=528.

Шепенко Р. А. Налоговое право Китая: источники и субъекты. М.: Статут, 2004. С. 384.

Шишаева Е. Ю. Правовое регулирование использования электронного документа в предпринимательской деятельности. М., 2006.

Электронное декларирование: от эксперимента к массовому применению //

http://www.customs.ru/ru/docs/nevid/.

Richtlinie 2006/112/EG des Rates vom 28. November 2006 ueber das gemeinsame Mehrwertsteuersystem // Amtsblatt der Europaeischen Union. L. 347. S.S. 1 — 106.

Таможенный кодекс Российской Федерации от 28.

05.2003 № 61-ФЗ (в ред. Федерального закона от 03.

12.2008 № 250-ФЗ) // Собрание законодательства РФ, 02.

06.2003, № 22, ст. 2066.

Приказ Федеральной Таможенной службы от 11.

08.2006 № 762 «Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации» (в ред. Приказа ФТС от 04.

09.2007 № 1057) // Российская газета, № 203, 13.

09.2006.

Свинухов В. Г. Правовое обеспечение таможенного оформления // Право и экономика, 2005, №№ 9 — 11.

Еремин В. В. Таможенное оформление как институт российского таможенного права: Автореф. дис. …к. ю. н. Саратов, 2007. С. 8.

Габричидзе Б. Н. Практика применения Таможенного кодекса Российской Федерации. М., 2008. С. 247.

Упрощенный порядок таможенного оформления отдельных видов товаров, помещенных под таможенный режим свободной таможенной зоны, применяемый в Калининградской области, при их перемещении через таможенную границу Российской Федерации, утв. Приказом ФТС России от 3 июля 2007 г. N 797 // Рос. газета. 2007. 1 августа.

Приказ ФТС России от 11 декабря 2006 г. N 1298 «О декларировании отдельных видов товаров» // БНА федеральных органов исполнительной власти. 2007. N 28.

Постановление ФАС Поволжского округа от 13 октября 2005 г. N А57−2015/05 // СПС «Консультант-Плюс»; Постановление Президиума ВАС РФ от 3 октября 2006 г. N А47−16 012/2004 АК-27 // Вестник ВАС РФ. 2007. N 1.

Постановление Пленума ВАС РФ от 22 июня 2006 г. N 20 «О некоторых вопросах, возникающих при применении норм Таможенного кодекса Российской Федерации о периодическом временном декларировании российских товаров (кроме товаров, перемещаемых трубопроводным транспортом и по линиям электропередачи)» // Вестник ВАС РФ. 2006. N 8.

Халипов С. В. Таможенные льготы по действующему законодательству. Статья опубликована на сайте

http://www.rapps.ru/main.mhtml?Part=48&PubID=528.

Письмо ФТС России от 30 мая 2006 г. N 01−06/18 485 «О таможенном оформлении плодоовощной продукции, ввозимой из Республики Узбекистан» // Таможенный вестник. 2006. N 13.

Письмо ФТС России от 25 января 2005 г. N 01−06/1604 «О декларировании экспресс-грузов, помещаемых под таможенный режим экспорта» // Таможенный вестник. 2005. N 4.

Лайков С. Специальные упрощенные процедуры: что нужно знать участнику ВЭД? // Таможня. 2008. N 4(195). С. 4.

Халипов С. В. Таможенные льготы // Закон. 2004. N 11.

С. 11 — 12; Сергеев Е. В. Периодическое декларирование вывозимых товаров как наиболее выгодный способ таможенного оформления экспорта. В кн.: Таможенно-правовая политика России в условиях вступления в ВТО: Мат-лы межд. научно-практ. конференции (

14 — 15 апреля 2006 г.). Саратов, 2006. С. 114.

Таможенное право: Учебник / Отв. ред. А. Ф. Ноздрачев. М., 2007. С. 217.

Приказ ФТС России от 5 сентября 2006 г. N 842 «Об утверждении формы обязательства о подаче таможенной декларации и представлении необходимых документов и сведений» // БНА федеральных органов исполнительной власти. 2006. N 40.

Инструкция о совершении отдельных таможенных операций в отношении продукции морского промысла, перемещаемой через таможенную границу Российской Федерации российскими рыбопромысловыми судами, утв. Приказом ГТК России от 9 марта 2004 г. N 283 // БНА федеральных органов исполнительной власти. 2004. N 16.

Кочубей И. С. Установление и практика применения правовых льгот по таможенному оформлению // Налоги (газета), 2008, № 25.

Приказ ГТК РФ от 29 июля 2002 г. N 801 «Об организации эксперимента по декларированию в электронной форме в Приволжском и Центральном таможенных управлениях» (Приказ фактически утратил силу в связи с истечением срока эксперимента) // Российская газета. 22.

08.2002. N 157.

Приложение к Приказу ГТК РФ от 29 июля 2002 г. N 801 «Об организации эксперимента по декларированию в электронной форме в Приволжском и Центральном таможенных управлениях» (Приказ фактически утратил силу в связи с истечением срока эксперимента) // Российская газета. 22.

08.2002. N 157.

Приказ ГТК РФ от 29 июля 2002 г. N 801 «Об организации эксперимента по декларированию в электронной форме в Приволжском и Центральном таможенных управлениях» (Приказ фактически утратил силу в связи с истечением срока эксперимента) // Российская газета. 22.

08.2002. N 157.

Электронное декларирование: от эксперимента к массовому применению //

http://www.customs.ru/ru/docs/nevid/.

Инструкция о совершении таможенных операций при декларировании товаров в электронной форме, утверждена Приказом ГТК РФ от 30 марта 2004 г. N 395 // Российская газета. 27.

04.2004. N 88.

ФЗ «Об электронной цифровой подписи» .

Шишаева Е. Ю. Правовое регулирование использования электронного документа в предпринимательской деятельности. М., 2006.

Приказ Государственного Таможенного Комитета Российской Федерации от 30.

03.2004 № 395 «Об утверждении Инструкции о совершении таможенных операций при декларировании товаров в электронной форме» (в ред. Приказа ФТС РФ от 02.

12.2008 № 1514) // Российская газета, № 88, 27.

04.2004.

FSB призывает налоговое и таможенное ведомства выплатить в срок платежи по стимулированию электронной подачи деклараций //

http://www.offshore.su.

Шепенко Р. А. Налоговое право Китая: источники и субъекты. М.: Статут, 2004. С. 384.

Richtlinie 2006/112/EG des Rates vom 28. November 2006 ueber das gemeinsame Mehrwertsteuersystem // Amtsblatt der Europaeischen Union. L. 347. S.S. 1 — 106.

Шепенко Р. А. Налоговое право Китая: источники и субъекты. М.: Статут, 2004. С. 385.

Кучеров И. И. Международное налоговое право (академический курс): Учебник. М.: ЗАО «ЮрИнфо

Р", 2007

Журавлева О. О. Исмаилова Л.Ю. Декларация как один из элементов обеспечительного механизма исполнения обязанности по уплате налогов и сборов и организации электронного налогового контроля // Финансовое право, 2007, № 12.

МЕЖСЕТЕВОй ЭКРАН

Подсистема таможенного органа

Подсистема декларанта Подготовка и редактирование электронных документов и ГТД;

Форматно-логический контроль ГТД.

УЗЕЛ ОБРАБОТКИ ИНФОРМАЦИИ

АРМ ТО и ТК

JDBC

Web-браузер на рабочем Web-браузер на рабочем месте декларанта месте таможенного инспектора

Таможенный инспектор

HTTP

Intranet

Internet

HTTP

Данные в

XML-формате

Intranet

JAXM

JAXM

Декларант

Данные в

XML-формате