Ответственность за подготовку и представление информации несет исполнительный орган организации ООО «Абико». Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях учета расчетов с персоналом по удержанию из заработной платы и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

Федеральным законом «Об аудиторской деятельности»;

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности (указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что информация об учете расчетов с персоналом по удержанию из заработной платы не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели операций по учету расчетов с персоналом по удержанию из заработной платы, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при осуществлении учета расчетов с персоналом по удержанию из заработной платы, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления данных об учете расчетов с персоналом по удержанию из заработной платы. Мы полагаем, что проведенный аудит представляет достаточные основания для выражения нашего мнения о достоверности расчетов с персоналом по удержаниям и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Вместе с тем мы в ходе проверки обнаружили, что ООО «Абико» не заполняет некоторые реквизиты в документах (на справке расчете НДФЛ отсутствует наименование организации), учетная политика оформлена не надлежащим образом, не утвержден график документооборота, но это не повлияло на правильность и законность отражения операций, то есть данный недостаток не является существенным, но в дальнейшем его необходимо устранить.

По нашему мнению, учет расчетов с персоналом по удержанию из заработной платы ООО «Абико» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 2007 года и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2007 года включительно в соответствии с требованиями законодательства Российской Федерации в части учета расчетов с персоналом по удержанию из заработной платы.

«15» ноября 2008 г.

Заключение

При написании данной курсовой работы была изучена краткая характеристика организации ООО «Абико». В данной работе проверка была начата с составления плана и программы аудита. Для этого была изучена аудируемая организация (рассмотрены учредительные документы, учетная политика) с целью получения первоначальных сведений об экономическом субъекте.

В процессе подготовки общего плана и программы аудита была оценена эффективность системы внутреннего контроля, действующей у экономического субъекта, и произведена оценка аудиторского риска. Кроме того, при подготовке общего плана и программы аудита установили приемлемый для данной организации уровень существенности, позволяющий считать бухгалтерскую отчетность достоверной.

При проведении аудита мы изучили, соблюдаются ли нормы действующего законодательства в части расчетов по удержаниям, правильность оформления первичных документов по учету удержаний, правильность отражения операций на счетах, правильность определения стоимостной оценки операций. В ходе проверки было выяснено, что предприятие не заполняет некоторые реквизиты в документы по учету расчетов с персоналом по удержанию из заработной платы, также на предприятии не утвержден график документооборота и учетная политика оформлена ненадлежащим образом, однако это не повлияло на качество учета и отчетности. В качестве рекомендаций по устранению ошибок было предложено внести в бланк справки-расчета налога наименование организации, разработать и утвердить график документооборота и внести изменения в учетную политику.

Таким образом, выполнив намеченные процедуры по проверке расчетов с персоналом по удержанию из заработной платы, сделали вывод о состоянии расчетов. После этого составили положительное с оговоркой аудиторское заключение, где выразили свое мнение о достоверности и порядке ведения бухгалтерского учета расчетов с персоналом по удержанию из заработной платы.

Список литературы

Трудовой кодекс РФ Гражданский кодекс РФ Налоговый кодекс РФ Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ;

Положение о бухгалтерском учете и отчетности в Российской Федерации, утверждено приказом Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н;

ФЗ «Об аудиторской деятельности» от 07.

08.2001г. № 119-ФЗ План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31.

10.2000 № 94н (в ред. Приказа Минфина РФ от 07.

05.2003 N 38н) Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31.

10.2000 № 94н (в редакции от 18.

09.2006 № 115н) ПБУ 10/99 «Расходы организации» Утверждено Приказом Министерства финансов Российской Федерации от 06.

05.1999 N 33н;

Правило (стандарт) N 8. Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом Правило (стандарт) N 4. Существенность в аудите Правило (стандарт) N 16 «Аудиторская выборка»

Постановлением Госкомстата Российской Федерации от 5 января 2004 года № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

Агапова О.В. «Экономика предприятия», — Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2006, 212с Барышников Н. П. Организация и методика проведения общего аудита. М.: Филинъ, 2005. 528с.

Бухгалтерский учет: Учебник./Под ред. Гришенко М. Н. -М.: ИНФРА-М, 2006 — 592 стр. — (Высшее образование).

Вахрушина М.А. «Бухгалтерский управленческий учет». — М.:ИКФ Омега-Л; Высш. шк., 2005. — 457с.;

Замотаева О.А. «Бухгалтерский финансовый учет: учебно-наглядное пособие для студентов факультета экономики и управления очного и заочного обучения экономических специальностей» — Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2006. — 279с.

Кондраков Н. П. Бухгалтерский учет. Учебник. — М.: ИНФРА — М, 2005. — 592 с.

Масленникова Л. А «Системы оплаты труда: как сделать выбор», журнал «Российский налоговый курьер» № 6, 2006 год.

Подольский В.И.: Аудит: Учебник лоя вузов / В. И, Подольский, А. А. Савин, Л. В. Сотникова и др.; - 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, Аудит, 2003. — 583 с.

Райзберг Б. А., Лозовский Л. Ш. «Современный экономический словарь» 5-е изд., перераб. и доп.-М., 2006

Рахманова С. Ю. Оплата труда. Типичные нарушения, сложные вопросы, М. — Омега-Л, 2007 г Шеремет А. Д., Суйц В. П.: Аудит: Учебник. — 4-е изд., перераб. и доп. — М.: ИИФРА-М, 2004.-410с. — (Серия «Высшее образование»).

Курс Ваш бизнес/ Бухгалтерский учет/ Учет оплаты труда

http://www.dist-cons.ru/

www.consultant.ru — Информационно-правовая система

Приложения Приложение 1 — Факторы неотъемлемого риска Факторы неотъемлемого риска Факторы неотъемлемого риска Низкая надежность Баллы Средняя надежность Баллы Высокая надежность Баллы 1. Экономическая ситуация в отрасли Депрессия 0 Признаки подъема 2 Здоровая 5 2. Разбросанность предприятия Расположено в разных городах 1 Разбросано по территории города 4 Расположено на одной территории 5 3. Дочерние и зависимые предприятия Имеются, приносят существенный доход 2 Имеются, но не приносят существенный доход 3 Не имеются 5 4. Использование новых технологий Используются по виду деятельности, где нет традиций и уверенности 0 Используются в традиционных видах деятельности 3 Используются хорошо изученные технологии 5 5. Законодательство и инструкции по основной деятельности Сложные, имеют не;

ясные моменты и противоречия 0 Полно и ясно описывают вид деятельности, но требуют большого профессионализма в использовании 2 Ясны и понятны для администрации и бухгалтерии 5 б. Реорганизация и крупные продажи имущества Имело место в проверяемом году 1 Имело место в предыдущем году 2 Не было за последние 3

года 5 7. Внутренний контроль Не организован 0 Имеется ревизионная комиссия 2 Имеется служба внутреннего аудита 5 8. Возможность нелегального бизнеса Отрасль подвержена нелегальному бизнесу 0 Возможно проникновение нелегального бизнеса 2 В отрасли нелегальный бизнес практически отсутствует 5 9.

Налоговое бремя Тяжелое для нормальной деятельности 0 Обычное 2 Есть налоговые льготы 5 10. Зависимость от Годовая 1 Годовая 3 Годовая 5 покупателей реализация продукции одному по купателю20 и более процентов годового оборота реализация продукции одному покупателю от 5 до 20 процентов годового оборота реализация продукции одному покупателю до5 процентов годового оборота 11. Зависимость от поставщиков Рынок поставщиков мал 0 Рынок поставщиков есть, но существует возможность их диктата 2 Рынок поставщиков большой, существует здоровая конкуренция 5 12. Подверженность кражам Продукция легко транспортируется и имеет хорошую ликвидность 0 Продукция легко транспортируется, но тяжело реализуется 2 Продукция тяжело транспортируется, есть проблемы с розничной реализацией 5 13. Формы расчетов Только за наличные 0 Наличные расчеты минимальны, но есть бартер 4 Расчеты только безналичные 5 14. Капитальные вложения Превышают активы 1 Не превышают амортизационные отчисления и прибыль отчетного года 3 Не превышают амортизационные отчисления 5 15-Незавершонное производство и запасы Оценка и инвентаризация сложны и специфичны 0 Легко поддаются оценке, но инвентаризация тудоемка 3 Оценка и инвентаризация достаточно просты 5 16. Кредиты Организация не может вести текущую деятельность без кредитов 0 Кредиты нужны для развития 2 Организация редко пользуется кредитами 5 17. Оборотный капитал, ликвидность Существует дефицит оборотного капитала 1 Оборотный капитал достаточный, но есть проблемы ликвидности по краткосрочным обязательствам 2 Оборотный капитал достаточен, ликвидность высокая 5 18.

Доходность Доход нестабилен 1 Доход стабилен, но есть сезонные колебания 3 Стабильный и хорошо прогнозируемый доход 5 19. Ценные бумаги Неликвидны 1 Частично ликвидны 3 Не имеются 5 20. Судебные разбирательства Постоянная возможность поимущественным спорам, трудовым конфликтам, экологии. 1 Судебные разбирательства возможны как единичные случаи 2 Судебные разбирательства могут иметь экстраординарный характер Итого максимальное количество баллов 100

Приложение 2 — Бухгалтерская отчетность

Приложение 3 — Программа проведения аудита расчетов по удержаниям

№ Вид работ Период проведе-ния Испо-лнитель

Рабочие документы аудитора 1. Проверка соблюдения норм действующего законодательства в части расчетов удержаниям из заработной платы Проверка применения утвержденных форм на соответствие законодательству;

Проверка соблюдения требований Налогового кодекса РФ;

Проверка соблюдения норм Трудового кодекса РФ;

Проверка законности и обоснованности всех расчетов. С 01.

01.07 по 31.

12.07 Гражданский кодекс, Налоговый кодекс, Трудовой кодекс, Учетная политика 2. Проверка документального оформления операций Проверка применения всех необходимых форм первичных документов, как утвержденных законодательством, так и разработанных самостоятельно;

Проверка правильности заполнения документации (наличие всех обязательных реквизитов);

Проверка правильности изменения форм (нельзя убирать элементы, но можно добавить), наличие приказов о внесении изменений;

Проверка наличия графика документооборота С 01.

01.07 по 31.

12.07 Первичные документы 3 Проверка правильности расчета и учета сумм НДФЛ Проверка правильности расчета налоговой базы;

Проверка корреспонденции счетов;

Проверка полноты и своевременности отражения в учете С 01.

01.07 по 31.

12.07 Справка расчет НДФЛ, журнал операций, первичные документы 4. Проверка полноты и правильности определения и учета удержаний по исполнительным листам проверка соответствия сумм на счетах с документами проверка правильности расчетов сумм С 01.

01.07 по 31.

12.07 Исполнительные листы, первичные документы, журнал операций 5. Проверка полноты и правильности учета и расчета прочих удержаний проверка соответствия сумм на счетах с документами проверка правильности расчетов сумм и корреспонденции счетов С 01.

01.07 по 31.

12.07 Первичные документы, журнал операций

Правило (стандарт) N 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом»

Правило (стандарт) N 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом»

Правило (стандарт) N 4 «Существенность в аудите»

Правило (стандарт) № 16 «Аудиторская выборка»

сбор на социальное страхование по временной потере трудоспособности

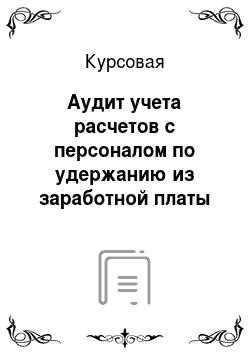

Удержания из заработной платы

Обязательные

Добровольные

Принудительные

НДФЛ

пенсионный взнос

сбор на социальное страхование от несчастных случаев на производстве

профсоюзные взносы

алименты (при добровольной уплате)

плата за товары, приобретенные в кредит

погашение не израсходованных подотчетных сумм

оплата за коммунальные услуги, ДДУ и другие выплаты

алименты по исполнительным листам

взыскание штрафов

другие удержания по решению исполнительной власти