Увеличение розничного товарооборота торговой организации: экономико-правовой аспект (на примере ООО «Николюкс»)

430 Для привлечения внимания и создания имиджа магазина Оформление витрин 1 год Широкоформатная полноцветная печать, индивидуальные конструкции, неоновое освещение и пр. 30 060 Для привлечения внимания и создания имиджа магазина Полиэтиленовые пакеты 1 год Односторонний рисунок, 400×500 мм., ручка вырубная, тираж 50 000 шт. 116 100 Для упаковки товара и создания имиджа магазина Штендер 1 год… Читать ещё >

Увеличение розничного товарооборота торговой организации: экономико-правовой аспект (на примере ООО «Николюкс») (реферат, курсовая, диплом, контрольная)

Содержание

- 1. ЭКОНОМИКО-ПРАВОВОЕ РОЗНИЧНОГО ТОВАРООБОРОТА

- 1. 1. Понятие и состав розничного товарооборота торгового предприятия

- 1. 2. Модели стратегического регулирования розничного товарооборота

- 1. 3. Нормативно-правовое регулирование деятельности розничных торговых предприятий и организаций

- 2. АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА ООО «НИКОЛЮКС»

- 2. 1. Общая характеристика хозяйственной деятельности компании

- 2. 2. Анализ розничного товарооборота ооо «Николюкс»

- 2. 3. Факторный анализ розничного товарооборота компании

- 2. 4. Нормативное регулирование розничного товарооборота в компании

- 3. НАПРАВЛЕНИЯ РАЗВИТИЯ РОЗНИЧНОГО ТОВАРООБОРОТА ООО «НИКОЛЮКС» И УВЕЛИЧЕНИЕ ЕГО ОБЪЕМА

- 3. 1. Пути, формы и методы развития розничного товарооборота и совершенствование его структуры

- 3. 2. Экономические резервы повышения эффективности торговли и улучшения торгового обслуживания населения

- 3. 3. Правовой аспект обеспечения развития розничного товарооборота

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- ПРИЛОЖЕНИЯ

На втором этапе необходимо произвести увязку рассчитанной потребности в прибыли с возможностями ее получения при планируемом объеме деятельности. В этих целях определяется необходимый размер валового дохода и допустимый уровень расходов на реализацию с использованием для расчетов данных о сложившихся размерах за предыдущий базовый, период с учетом экспертной оценки их достоверности и оптимальности. Эти расчеты целесообразно дополнить проверкой полученных результатов путем сопоставления их с прогнозной величиной объема продаж, определенной другими методами (на основе покупательных фондов населения, размера спроса на реализуемые товары, товарных ресурсов и др.).

При получении нереально высокого для организации результата, требующего резкого роста товарооборота, сбалансированность между объемом продаж и валовыми доходами, между необходимой и возможной прибылью может быть обеспечена управлением структурой товарооборота, размерами торговых надбавок, расходов на реализацию, достижением оптимальных отношений с владельцами кредитных ресурсов, выпуском и приобретением ценных бумаг и т. п.

Если же рассчитанный объем товарооборота, исходя из потребности в прибыли, окажется ниже возможностей организации, то необходимо предпринять шаги по увеличению объемов реализации, по диверсификации его деятельности. В противном случае, может сложиться ситуация, ведущая к банкротству, поскольку заинтересованность в развитии организации, сотрудничестве с ней падает и у её контрагентов (банки, поставщики, работники) и у собственников.

На третьем этапе, после необходимых корректировок объема товарооборота, приведения его структуры в соответствие с покупательными фондами и спросом населения рассчитываются все другие показатели хозяйственно-финансовой деятельности организации (объем и структура товарного обеспечения, валовые доходы, расходов на реализацию, финансовый план, необходимая численность работников, потребность в кредитах и т. д.).

Далее проведем прогнозные расчеты товарооборота, полученные результаты поместим в таблицу 3.

1.

В результате получим:

а0 = 81,355 / 12 = 6,779

а1 = 46,518 / 110 = 0,422

Тогда:

= 6,779 + 0,422t.

Таким образом, линейная зависимость товарооборота от прогнозируемого периода выражается полученной формулой. Далее с помощью полученных значений рассчитаем выровненный товарооборот и полученные данные занесем в графу 6 таблицы 11.

Таблица 11 — Расчет параметров уравнения кривой ПРЕДЫДУЩИЕ ПЕРИОДЫ Товарооборот, млн. руб. t t2 yt Выравненный товарооборот по прямой,

Отклонение фактического значения от выравненного, (у-) (у-) 2 1 2 3 4 5 6 7 8 t1 3,814 -5 25 -19,070 4,669 -0,855 0,731 t2 2,796 -4 16 -11,184 5,091 -2,295 5,267 t3 3,603 -3 9 -10,809 5,513 -1,910 3,648 t4 4,024 -2 4 -8,048 5,935 -1,911 3,652 t5 6,561 -1 1 -6,561 6,357 0,204 0,042 t6 13,008 0 0 0,000 6,779 6,229 38,800 t7 12,974 1 1 12,974 7,201 5,773 33,328 t8 11,082 2 4 22,164 7,623 3,459 11,965 t9 9,300 3 9 27,900 8,045 1,255 1,575 t10 6,813 4 16 27,252 8,467 -1,654 2,736 t11 2,380 5 25 11,900 8,889 -6,509 42,367 ИТОГО 81,355 0 110 46,518 74,569 6,786 46,050 Примечание: Таблица рассчитана автором на основе данных по счету 90 «Продажи» ООО «Николюкс» за 2009 г. г.

Параметр а1 показывает, что в период с t1 по tn товарооборот повышался с постоянной скоростью, равной 0,422 млн руб. Если предположить, что товарооборот будет и впредь расти таким образом, то можно прогнозировать его примерное увеличение на ближайшие месяцы. Так, товарооборот будет равен:

в январе 2011 г.:

ty13 = 6,779 + 0,422 * 13 = 12,265 млн руб.;

в феврале 2011 г.:

ty14 = 6,779 + 0,422 * 14 = 12,687 млн руб.

Правильность полученной теоретической закономерности изменения объема товарооборота и его экстраполяции по тому или иному уравнению определяется суммой квадратов отклонений фактического товарооборота от выровненного:

δ = √46,050 / 11 = ± 2,046

ξ = 2,046 * 100 / 74,569 = 2,743%

Таким образом, данный прогноз является достаточной точным, так как сумма квадратов отклонений фактического товарооборота от выровненного составляет 2,046, а среднеквадратическое отклонение — 2,743%.

Кроме этого, при нелинейном развитии процесса товарооборота экстраполяцию можно произвести по параболе 2 порядка. Полученные данные сведем в таблицу 12.

Таблица 12 — Расчет параметров уравнения параболы ПРЕДЫДУЩИЕ ПЕРИОДЫ Товарооборот, млн. руб. t t2 yt t4 yt2 Выравненный товарооборот по прямой,

Отклонение фактического значения от выравненного, (у-) (у-) 2 1 2 3 4 5 6 7 8 9 10 t1 3,814 -5 25 -19,070 625 95,350 -0,100 3,914 15,319 t2 2,796 -4 16 -11,184 256 44,736 3,553 -0,757 0,573 t3 3,603 -3 9 -10,809 81 32,427 6,488 -2,885 8,323 t4 4,024 -2 4 -8,048 16 16,096 8,705 -4,681 21,912 t5 6,561 -1 1 -6,561 1 6,561 10,204 -3,643 13,271 t6 13,008 0 0 0,000 0 0,000 10,985 2,023 4,093 t7 12,974 1 1 12,974 1 12,974 11,048 1,926 3,709 t8 11,082 2 4 22,164 16 44,328 10,393 0,689 0,475 t9 9,300 3 9 27,900 81 83,700 9,020 0,280 0,078 t10 6,813 4 16 27,252 256 109,008 6,929 -0,116 0,013 t11 2,380 5 25 11,900 625 59,500 4,120 -1,740 3,028 Всего 81,355 110 46,518 1958 504,680 -28,505 -4,990 24,900 Примечание: Таблица рассчитана автором на основе данных по счету 90 «Продажи» ООО «Николюкс» за 2009 г. г.

В результате получим:

11а0 + 110а2 = 81,355;

110а1 = 46,518;

110а0 + 1958а2 = 504,680.

Отсюда а0 = 10,985;

а1 = 0,422;

а2 = -0,359.

Тогда:

= 10,985 + 0,422t — 0,359t2

Таким образом, линейная зависимость товарооборота от прогнозируемого периода выражается полученной формулой. Далее с помощью полученных значений рассчитаем выровненный товарооборот и полученные данные занесем в графу 8 таблицы 12.

Как видно из данных таблицы 12 в рассматриваемом случае данный метод не подходит для прогнозирования товарооборота магазина, т.к. величина товарооборота не может быть отрицательной величиной.

В заключение вопроса следует отметить, что организация прогнозирования деятельности ООО «Николюкс» позволит получать информацию о вероятностных результатах деятельности магазина «Три Ивана», что позволит своевременно принимать обоснованные решения. В этих условиях развитие розничного товарооборота будет опираться на обоснованную оценку влияния внешних и внутренних факторов, что позволит добиться существенного роста розничного товарооборота.

3.2 Экономические резервы повышения эффективности торговли и улучшения торгового обслуживания населения

Как было выявлено при анализе товарооборота, проведенном в главе 2, на объем товарооборота оказывают влияние различные виды ресурсов, которые подразделяются на материальные, финансовые и трудовые. Все эти виды ресурсов используются в различном сочетании в зависимости от складывающейся конкретной ситуации развития товарооборота. Рассмотрим влияние данных ресурсов на объем товарооборота более подробно.

Наиболее активной частью материальных ресурсов, оказывающих наибольшее влияние на динамику товарооборота являются товарные запасы.

Сокращение времени товарного обращения является одним из условий ускорения всего процесса расширенного воспроизводства, более эффективного использования оборотных средств в народнохозяйственном комплексе. Скорость оборота товаров является важным фактором экономии расходов за счет сохранения качества товаров, сокращения товарных потерь, повышения эффективности использования материально-технической базы.

Вместе с тем скорость обращения товаров должна сочетаться с наличием в розничных организациях широкого и устойчивого ассортимента, гарантирующего бесперебойное удовлетворение спроса обслуживаемого населения.

Факторы, влияющие на состояние товарных запасов и их товарооборачиваемость, можно объединить в следующие группы:

объем производства, размещение организаций по экономическим районам, специализация, расширение ассортимента товаров и др.;

транспортные условия и организация поставок товаров (вид транспорта, формы перевозок, ритмичность поставок и др.);

условия потребления (динамика денежных доходов, спрос на новые товары, сезонность спроса и др.);

торговые условия (развитие материально-технической базы, размеры организаций, соотношение общей и торговой площадей, насыщенность рынка товарами и др.);

физико-химические свойства товаров (сроки хранения, частота поставки и др.);

уровень цен.

Принимая во внимание экономико-географические особенности региона, в котором расположен магазин «Три Ивана» (сезонность торговли), данные организационные факторы приобретают особую актуальность и пренебрегать ими ни в коем случае нельзя.

Значительное влияние на динамику товарооборота оказывает рациональное построение ассортимента товаров в магазине. Осуществление этого принципа предполагает формирование ассортимента товаров с учетом комплексности их потребления в рамках определенных потребительских комплексов или микрокомплексов. Такой принцип формирования ассортимента позволяет создать большие удобства для покупателей, облегчает им процесс ознакомления с предлагаемыми к продаже товарами, сокращает затраты времени на осуществление покупок, способствует совершению «импульсивных покупок» .

Важным принципом формирования ассортимента товаров в магазине должно быть обеспечение достаточной его широты и глубины. Под широтой ассортимента понимают число товарных групп и подгрупп, входящих в формируемый ассортиментный перечень, а под глубиной — число разновидностей товаров по отдельным потребительским или качественным признакам (фасонам, моделям, размерам и другим показателям). Ширина и глубина ассортимента товаров в магазине зависит от ряда факторов, важнейшими из которых являются форма товарной специализации, размер торговой площади, а так же состояние предложения на потребительском рынке.

Одним из важных принципов формирования магазина «Три Ивана» должно быть обеспечение устойчивости ассортимента товаров. При реализации товаров повседневного спроса соблюдение этого принципа имеет первостепенное значение.

Устойчивый ассортимент товаров в магазине обусловливает сокращение затрат времени покупателей на поиск товаров, позволяет стандартизировать все важнейшие торгово-технологические процессы и операции, организовывать их выполнение с минимальными затратами трудовых, материальных и финансовых ресурсов.

Процесс формирования ассортимента товаров в магазине «Три Ивана» необходимо осуществлять по следующим этапам:

распределить отдельные группы и подгруппы товаров в разрезе потребительских комплексов и микрокомплексов;

определить количество видов и разновидностей товаров в рамках отдельных потребительских комплексов и микрокомплексов;

разработать конкретный ассортиментный перечень товаров для данного магазина, предлагаемый для реализации обслуживаемым контингента покупателей.

Исследования показали, что в универмагах, ассортимент которых сгруппирован по потребительским комплексам, товарооборот на 1 кв. м. площади торгового зала в среднем на 12% выше, а затраты времени покупателей на совершение покупки на 17% меньше, чем на предприятиях, не практикующих этот принцип формирования и предложения товаров.

Основным фактором, определяющим количество комплексов и их наименования, являются размер торговой площади магазина. Наряду с этим следует учитывать сложившуюся структуру товарооборота организации, размещение вблизи других специализированных типов магазинов по торговле отдельными группами товаров и некоторые другие факторы.

Повышение производительности труда должно быть одним из основных мероприятий, позволяющих добиться увеличения объема товарооборота и принести значительный положительный экономический эффект. Вместе с тем, повышение производительности труда достигается осуществлением инновационный функций, основной из которых является совершенствование управления технологическими процессами в магазине.

Следует также заметить, что торгово-технологические процессы, осуществляемые в магазинах, условно подразделяют на основные и вспомогательные.

К основным торгово-технологическим процессам относятся продажа товаров и обслуживание покупателей, включающие в себя организацию покупательских потоков в торговом зале; выкладку товаров на оборудование, обеспечивающую покупателям оптимальные условия их осмотра и отбора; организацию расчетов за отобранные покупателями товары; оказание покупателям дополнительных торговых услуг и другие подобные им технологические операции.

К вспомогательным торгово-технологическим процессам относятся: приемка товаров от поставщиков; доставка их на места хранения; обеспечение необходимых условий хранения товаров; подготовка товаров к продаже; их транспортирование в торговый зал; организация хранения и сдачи тары.

Значительное влияние на развитие товарооборота организации розничной торговли оказывает рациональное использование основных средств. Достигается это за счет оптимального использования площадей торгового зала, складских помещений, погрузочно-разгрузочного оборудования, холодильных установок и т. д.

По своему назначению площадь торгового зала магазина подразделяется на следующие основные зоны: площадь, занимаемая оборудованием для выкладки и демонстрации товаров; площадь, занимаемая узлами расчетов; площадь проходов для покупателей.

В зарубежной практике торгового бизнеса наиболее приемлемым является соотношение торговой и неторговой площади магазина равное соответственно 70/30 (в процентах), что обусловлено функциями розничного звена — реализация товара и обслуживание покупателей.

Использование финансовых ресурсов с целью роста товарооборота осуществляется путем их рационального использования по следующим направлением:

планирование расходов на пополнение товарных запасов и осуществление своевременных расчетов с поставщиками за приобретаемые товары;

осуществление своевременных платежей в бюджет и внебюджетные фонды;

оплата энергоносителей, коммунальных и эксплуатационных расходов;

рациональное планирование и учет расходов, относимых на расходы на реализацию.

В заключение вопроса следует сказать, что увеличение товарооборота возможно только при использовании системного подхода к управлению всеми видами ресурсов, имеющихся в распоряжении организации торговли в полном объеме.

В настоящее время ни одно предприятие в системе рыночных отношений не может нормально функционировать без Маркетинговой службы на предприятии. И полезность Маркетинга постоянно возрастает.

Поэтому для увеличения розничного товарооборота магазина «Три Ивана» в дополнение к рассмотренным ранее мероприятиям по эффективному использованию имеющихся ресурсов, выявленных резервов, и результатов прогнозирования развития розничного товарооборота необходима разработка Маркетинговых мероприятий по продвижению продукции.

Максимальный эффект средства продвижения дают только при их комплексном применении.

Формулируя цели рекламы, следует выделить их экономические и коммуникативные аспекты.

К экономическим целям относится те, что выражаются в изменении экономических показателей деятельности торговой организации, например, объем товарооборота, прибыль, средняя стоимость покупки и т. д.

Коммуникативные цели отражают изменение отношения покупателей к магазину. Одна из центральных проблем розничного торгового организации — привлечение покупателей в магазин. Это достигается за счет построения правильных схем коммуникаций с потенциальными покупателями. Рекламу, направленную на достижение коммуникативных целей, принято называть имиджевой, перед ней обычно ставятся следующие цели:

формирование отношения к торговой марке (если магазин и его позиционирование мало известны целевой аудитории);

напоминание о торговой марке (потенциальные потребители торговых услуг данного магазина должны постоянно помнить о нем и о возможности удовлетворить свои потребности с его помощью);

побуждение к намерению постоянно совершать покупку в данном магазине.

Таким образом, с помощью достижения коммуникативных целей рекламной кампании магазин формирует свой круг потребителей и постоянно повышает уровень их лояльности.

Очевидно, что у розничной торговой организации большой выбор средств продвижения, т. е. вариантов для размещения своей рекламы. При этом важную роль играют:

бюджет, выделенный на проведение рекламной кампании;

целевая аудитория магазина;

товары, продаваемые в магазине;

цели, которые ставит перед собой магазин при планировании рекламных или стимулирующих мероприятий;

объект рекламирования (ассортимент или сам магазин).

Для достижения поставленных целей предлагается проведение комплекса Маркетинговых мероприятий. Рассмотрим их.

Изготовление и рассылка листовок адресатам. Основная целевая аудитория — жители близлежащих домов. Целесообразно разместить на листовке изображение товара, а также указать его цену. Предназначается для привлечения внимания и создания имиджа магазина Рекламные плакаты. Предназначены для размещения в специальных местах с целью привлечения внимания к работе магазина.

Открытки «ЕВРО». Планируется издание к основным праздникам. Предназначены для привлечения новых покупателей.

Рекламный щит с наружной подсветкой. Предназначен для привлечения внимания и создания имиджа магазина. Для многих розничных торговых организаций наиболее подходящим средством служит прежде всего местная реклама, так как магазины, как правило, привлекают потребителей с определенной территории.

Оформление витрин. Предназначено для привлечения внимания и создания имиджа магазина.

Полиэтиленовые пакеты. Предназначены для упаковки товара и создания имиджа магазина.

Штендер. Самоклеящаяся виниловая пленка на пластиковой основе в металлической раме, размер 0.8×1,2 м. Предназначена для привлечения внимания и создания имиджа магазина Внутримагазинные световые панели. Предназначены для привлечения внимания и создания имиджа магазина.

Проведение вышеуказанных мероприятий планируется провести в течение 2008 года. Общая стоимость рекламной кампании составит 282,55 тыс. руб. РФ, позволит привлечь внимание к работе магазина, будет способствовать привлечению новых покупателей и повышению лояльности уже сложившегося круга покупателей и приведет к росту товарооборота.

Оценка эффективности рекламной кампании. Рекламную кампанию следует признать удачной, если поставленные цели были достигнуты, а затраты, которые понес магазин на ее проведение, были ниже прибыли, которую он получил в результате.

Цель рекламных мероприятий может быть краткосрочной, среднесрочной и долгосрочной. При этом она должна быть реальной, достижимой в определенный срок и определенными средствами, а также соответствовать Маркетинговой стратегии торговой организации.

Точно определить эффективность отдельных средств рекламы или рекламной кампании в целом в большинстве случаев не представляется возможным. Но приблизительно оценить эффект, провести примерные расчеты можно.

Исследование эффективности рекламы может вестись, но нескольким направлениям. Оценка эффективности рекламы магазинов требует учета специфики розничной торговли. Это звено распределения наиболее близко расположено к покупателю, здесь проще отследить реакцию клиента, проанализировать изменение потока покупателей до показа рекламы, в течение проведения рекламной кампании и после нее. Располагая информацией со своих сканирующих устройств на кассе, магазин имеет объективную возможность быстро и адекватно реагировать на реакцию покупателей на рекламу, а значит, корректировать кампанию по продвижению по мере необходимости, вплоть до прекращения.

Организации розничной торговли чаще всего эффект рекламы определяют путем измерения ее влияния на изменение товарооборота. Причем в различных торговых предприятиях эффект может различаться по срокам. В магазинах, торгующих товарами повседневного спроса, увеличение товарооборота, как правило, происходит сразу же после активизации рекламы. Если же магазин торгует дорогостоящими товарами или товарами длительного пользования, то, прежде чем покупатель придет в него, может пройти достаточно большой промежуток времени.

Дополнительный товарооборот магазина под воздействием рекламы определяется по формуле:

(10)

где qad — дополнительный товарооборот магазина под воздействием рекламы;

оборот до рекламного периода; (q — прирост среднедневного товарооборота в рекламный и послерекламный периоды,%; t — количество дней учета товарооборота магазина в рекламном и послерекламном периодах.

Произведем расчет роста товарооборота магазина «Три Ивана» в результате проведения рекламной компании. При этом примем:

— среднедневной оборот до рекламного периода равным среднедневной реализации за последний месяц анализируемого периода:

5498 / 30 = 183,28 тыс. руб.

(q — прирост среднедневного товарооборота в рекламный и послерекламный периоды примем равным от 1 до 15% и произведем расчет для каждого значения (q с шагом 1%;

t — количество дней учета товарооборота магазина в рекламном и послерекламном периодах примем равным 30 дням.

Полученные данные поместим в таблицу 13.

Таблица 13 — Ожидаемый дополнительный товарооборот магазина под воздействием рекламы Прирост товарооборота на Сумма, тыс. руб. 1% 183,28 2% 366,56 3% 549,84 4% 733,12 5% 916,4 6% 1099,68 7% 1282,96 8% 1466,24 9% 1649,52 10% 1832,8 11% 2016,08 12% 2199,36 13% 2382,64 14% 2565,92 15% 2749,2 Примечание: Таблица рассчитана автором и является прогнозной.

Как видно из данных таблицы 13 если ожидаемый рост товарооборота от проведения рекламной компании составит от 1% до 15%, то в денежном выражении это составит от 183,28 до 2749,2 тыс. руб.

Далее оценим экономический эффект от проведения рекламной кампании по каждому мероприятию в отдельности. Для этого будем исходить из того обстоятельства, что каждое из предложенных мероприятий обусловит некий прирост товарооборота при этом общая величина прироста товарооборота составит значение, приведенное в таблице 12. Тогда можно говорить об удельном весе влияния каждого из факторов Маркетинговой кампании в общей сумме влияния данных факторов на увеличение товарооборота.

Как уже отмечалось, в торговом Маркетинге, как и в любом другом, эффект от рекламы можно условно разделить на две крупные группы — экономический и коммуникативный.

Экономические показатели отражают влияние рекламы на факторы, определяющие коммерческую деятельность магазина. Это такие количественные результаты, как рост объема товарооборота, увеличение рыночной доли, повышение прибыльности. Коммуникативные показатели характеризуют влияние рекламы на изменения в отношении покупателей к самому магазину, его имиджу, смену поведения потребителей внутри магазина и за его пределами и т. д. Они могут измеряться как количественно, так и качественно.

С точки зрения Маркетинга эти две группы показателей одинаково важны, однако, как показывает практика, организации розничной торговли чаще всего интересуются первой группой показателей, хотя экономическая эффективность рекламы зависит от степени ее коммуникационного воздействия на покупателей.

Необходимо отметить, что коммуникационное воздействие, как правило, сложнее отслеживается и оценивается. Поскольку в рекламной кампании одновременно используются различные носители рекламы, то они могут оцениваться по отдельности, затем полученные результаты объединяются и анализируются.

Помимо рассмотренных способов отслеживания эффективности рекламы нередко используется диагностическое тестирование. Оно необходимо для оценки содержания рекламы и включает качественные исследования: восприятие рекламы аудиторией, перечень контрольных вопросов, список эмоций, вызванных рекламой, контроль откликов аудитории в процессе рекламы.

При подведении итогов выявляют, в какой мере была решена главная задача, поставленная перед кампанией, какие мероприятия и средства рекламы оказали наибольшее воздействие на покупателей, что помешало успешному проведению тех или иных мероприятий. Ответы на эти вопросы имеют важное значение для совершенствования работы по организации рекламных кампаний в будущем.

В заключение следует сказать, что Маркетинговые мероприятия оказывают значительное влияние на динамику товарооборота организации розничной торговли. Поэтому необходимо большое внимание уделять комплексу Маркетинга на предприятии. Критерием эффективности Маркетинговой кампании является достижение поставленных целей, которыми могут быть роста товарооборота, увеличение числа покупателей, повышение уровня лояльности покупателей, увеличение прибыли и рост рентабельности реализации. Тем не менее на практике достаточно сложно дать количественную оценку эффективности Маркетинговых мероприятий.

3.3 Правовой аспект обеспечения развития розничного товарооборота

Начиная со дня официального опубликования Федерального закона от 17.

07.09 № 162-ФЗ — 21 июля 2009 года, налогоплательщики ЕНВД могут не применять ККТ.

В ст. 2 Федерального закона от 22.

05.03 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» добавлен п. 2.1: «организации и предприниматели, являющиеся налогоплательщиками ЕНВД, при осуществлении тех видов предпринимательской деятельности, которые перечислены в п. 2 ст. 346.

26 НК РФ, могут осуществлять наличные денежные расчеты или расчеты с использованием платежных карт без применения ККТ" .

Этот пункт действует, если налогоплательщики не подпадают под действие п. 2 и п. 3 ст. 2 Федерального закона от 22.

05.03 № 54-ФЗ. В этих пунктах перечислены случаи, когда налогоплательщики и так освобождаются от использования ККТ — в силу использования бланков строгой отчетности или в силу специфики своей деятельности.

В то же время, в соответствии со статьей 16 Федерального закона «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» (от 22.

11.1995 г. № 171-ФЗ) организации, осуществляющие в городах розничную продажу алкогольной продукции с содержанием этилового спирта более 15 процентов объема готовой продукции, должны иметь для таких целей стационарные торговые и складские помещения общей площадью не менее 50 квадратных метров, охранную сигнализацию, сейфы для хранения документов и денег, контрольно-кассовую технику.

Таким образом, вступивший в действие Федеральный закон № 162-ФЗ «О внесении изменения в статью 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов…» не распространяется на организации, осуществляющие в городах розничную продажу алкогольной продукции с содержанием этилового спирта более 15 процентов.

В связи с тем, что Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» не содержит требований об обязательном применении ККТ для организаций, осуществляющих розничную продажу алкогольной продукции в иной местности, кроме городов, организации, являющиеся налогоплательщиками единого налога на вмененный доход, при осуществлении розничной продажи алкогольной продукции вне территорий городов могут осуществлять наличные денежные расчеты без применения контрольно-кассовой техники.

В то же время необходимо отметить, что в связи с тем, что до вступления в силу Федерального закона № 162-ФЗ все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов за редким исключением были обязаны применять контрольно-кассовую технику, правоприменительной практики по вопросу применении ККТ для организаций, являющихся налогоплательщиками единого налога на вмененный доход и осуществляющих розничную продажу алкогольной продукции в иной местности, кроме городов, не имеется.

На этом приятное заканчивается, потому что применение ККТ, вообще-то, имеет не только фискальную направленность, но и должно обеспечивать права покупателей. Ведь большинство претензий к продавцу они могут предъявить, только имея в доказательство своей покупки именно кассовый чек.

Поэтому законодатели установили, что те налогоплательщики на ЕНВД, кто решился отказаться от применения ККТ, должны выдавать по требованию любого покупателя или клиента документ, подтверждающий прием от него денег за соответствующий товар, работу или услугу.

Такой документ нужно выдавать в момент оплаты. Он должен содержать следующие сведения: наименование документа; порядковый номер документа, дату его выдачи; наименование для организации (или фамилия, имя, отчество — для предпринимателя); ИНН, присвоенный организации (предпринимателю), выдавшей документ; наименование и количество оплачиваемых приобретенных товаров (работ, услуг); сумму оплаты в рублях; должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

На наш взгляд, если каждый покупатель будет требовать у продавца данный документ, то ему будет намного проще все же не отказываться от ККТ.

Однако, за невыдачу такого документа налогоплательщика ждет наказание. Законодатели об этом позаботились, и внесли необходимые дополнения в ряд других законов.

Во-первых, п. 1 ст. 7 Закона РФ от 21.

03.91 № 943−1 «О налоговых органах Российской Федерации» пополнился положением, которое требует от налоговых органов контролировать выдачу рассматриваемых документов об оплате, и разрешает им штрафовать нарушителей.

Во-вторых, штраф за такое нарушение теперь установлен в ст. 14.5 КоАП РФ и составляет: для граждан — от 1500 до 2000 руб.; для должностных лиц — от 3000 руб. до 4000 руб.; для юридических лиц — от 30 000 руб. до 40 000 руб.

Если плательщики ЕНВД решили и дальше применять контрольно-кассовую технику, то она должна соответствовать всем требованиям, предъявляемым к ней Федеральным законом от 22.

05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (при этом расходы на содержание ККТ составят около 20 000 руб. в год, что весьма обременительно для розничных торговых точек).

В связи с этим, по мнению автора, целесообразно в магазине «Три Ивана» оставить ККТ для внутреннего учета.

В настоящее время назрела необходимость принятия закона «О розничной торговле в Российской Федерации» (который в настоящее время находится на утверждении в Государственной Думе РФ), принятие которого создаст правовую основу для государственного регулирования общественных отношений в области осуществления розничной торговли и предоставления услуг общественного питания.

Целями закона являются:

определение роли и разграничение полномочий органов власти федерального, регионального и местного уровня в реализации единой государственной политики в сфере потребительского рынка в Российской Федерации;

создание условий для развития различных форматов предприятий розничной торговли (крупных, в том числе сетевых, «шаговой доступности», рынков, объектов мелкорозничной сети) и предприятий общественного питания;

создание условий для обеспечения ценовой и территориальной доступности обслуживания населения в предприятиях розничной торговли и общественного питания, а также качества реализуемой продукции и предоставляемых услуг;

поддержка отечественных товаропроизводителей в сфере розничной торговли и общественного питания в Российской Федерации.

Предметом правового регулирования закона являются общественные отношения, возникающие между юридическими лицами, индивидуальными предпринимателями, гражданами, осуществляющими предпринимательскую деятельность, органами государственной власти, органами местного самоуправления в сфере розничной торговли.

Основной идеей закона должно являться совершенствование нормативно-правового регулирования и создание механизмов реализации государственной политики в сфере осуществления розничной торговли в Российской Федерации.

Целями закона должны являться:

определение роли и разграничение полномочий органов власти федерального, регионального и местного уровня в реализации единой государственной политики в сфере потребительского рынка в Российской Федерации;

создание условий для развития различных форматов предприятий розничной торговли (крупных, в том числе сетевых, «шаговой доступности», рынков, объектов мелкорозничной сети) и предприятий общественного питания;

создание условий для обеспечения ценовой и территориальной доступности обслуживания населения в предприятиях розничной торговли и общественного питания, а также качества реализуемой продукции и предоставляемых услуг;

поддержка отечественных товаропроизводителей в сфере розничной торговли и общественного питания в Российской Федерации.

Предметом правового регулирования закона должны являться общественные отношения, возникающие между юридическими лицами, индивидуальными предпринимателями, гражданами, осуществляющими предпринимательскую деятельность, органами государственной власти, органами местного самоуправления в сфере розничной торговли.

Действие закона должно распространяться на:

юридических лиц, индивидуальных предпринимателей и граждан, осуществляющих розничную торговлю и предоставляющих услуги общественного питания;

федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные на осуществление регулирования в сфере розничной торговли и предоставления услуг общественного питания.

Закон должен установить новые права и обязанности участников указанных общественных отношений, в том числе:

права и обязанности органов государственной власти:

осуществлять формирование и реализацию единой государственной политики Российской Федерации, субъектов Российской Федерации, местного самоуправления в сфере розничной торговли и общественного питания, в том числе путем разработки и утверждения целевых программ;

формировать государственные информационные ресурсы и устанавливать перечень представляемой для них обязательной документированной информации;

осуществлять ведение Реестров предприятий розничной торговли и общественного питания;

определять порядок размещения крупных торговых объектов на территориях поселений (в соответствии со схемами, формируемыми на основе градостроительного законодательства, планов развития территорий и нормативами обеспеченности жителей региона товарами и услугами потребительского назначения) и др.;

обязанность хозяйствующих субъектов:

представлять статистическую информацию в уполномоченные органы исполнительной власти;

представлять сведения в Реестр предприятий розничной торговли и общественного питания;

обеспечить исполнение требований к персоналу (профессиональная подготовка выполнения торгово-технологических операций);

соблюдать иные требования к функционированию предприятий розничной торговли и общественного питания, установленные настоящим Федеральным законом.

право всех производителей и поставщиков товаров потребительского назначения на недискриминационный доступ в предприятия розничной торговли и общественного питания.

Закон «О розничной торговле в Российской Федерации» должен быть разработан как проект специального отраслевого федерального закона, принятие которого создаст правовую основу для государственного регулирования общественных отношений в области осуществления розничной торговли и предоставления услуг общественного питания.

ЗАКЛЮЧЕНИЕ

Подводя итоги работы, можно сказать, что роль и значение розничного товарооборота в экономике необходимо рассматривать в контексте розничной торговли, так как розничный товарооборот является его следствием.

Розничный товарооборот — это количественный показатель, характеризующий объем продаж, он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в личное потребление путем их обмена на денежные доходы. Розничный товарооборот используется для определения мощности торговой организации, так как по его величине можно судить об объеме и масштабах ее деятельности.

Среди показателей, характеризующих эффективность деятельности торговой организации можно выделить объем товарооборота, валовой доход, величину прибыли, уровень рентабельности продаж, уровень расходов на реализацию.

В связи с поставленной целью во второй главе дипломной работы был проведен анализ финансово-хозяйственной деятельности ООО «Николюкс» и динамики развития розничного товарооборота, который показал следующее.

ООО «Николюкс» создано в 2000 году. Основное направление деятельности — розничная торговля продуктами питания и алкогольной продукцией. Анализируемое предприятие по действующей классификации можно отнести к малым предприятиям, т. к. среднесписочная численность его на начало 2009 г. составила 30 чел., а уставной капитал полностью принадлежит частным лицам.

Проведенный анализ основных показателей хозяйственной деятельности показал, что товарооборот организации за 2008 г. составил в действующих ценах 65 981,34 тыс. руб., что на 38 526,85 тыс.

руб. больше, чем за аналогичный период 2005 г., что составляет 240,33%. В сопоставимых ценах товарооборот за 2008 г. составил 60 533,34 тыс. руб., что на

33 078,85 тыс. руб. больше, чем за аналогичный период 2005 года.

Товарооборот магазина «Три Ивана» распределялся по кварталам неравномерно. Наиболее напряженным был четвертый квартал, наименее напряженными — второй и третий. Данное обстоятельство тесно связано с месторасположением магазина.

Валовой доход увеличился с 5578,16 до 12 837,67 тыс. руб., темп роста составил 230,14%.

Отмечается рост среди анализируемых показателей за 2008 г. по прибыли от реализации — 116,1% по сравнению с началом анализируемого периода.

Также за счет увеличения объема товарооборота увеличился рост налоговых отчислений.

Величина чистой прибыли увеличилась — с 2995,82 тыс. руб. до 8343,7 тыс. руб. Темп роста составил 278,1%. Уровень рентабельности увеличился на 1,73%.

Рост товарооборота привел к увеличению товарооборота, приходящегося на 1 кв. м. торговой площади: за 2008 г. этот показатель составил 628,39 тыс. руб., увеличившись по сравнению с 2005 годом на 240,33%.

Среднегодовые запасы за анализируемый период существенно снизились и составили 37,24% по отношению к уровню предыдущего периода. За счет этого существенно сократился срок одного оборота товаров в днях (с 39,7 до 12,85). Кроме этого, на скорость товарооборота определенное влияние также оказало изменение структуры товарооборота и увеличения в нем доли скоропортящихся продуктов (рыбные, молочные и хлебобулочные изделия).

Снижение скорости обращения товаров в днях привело к увеличению скорости обращения товаров. Так, темп роста скорости обращения товаров в оборотах за период 2008 г. составил 308,8%. Однако такой бурный рост скорости оборота не является положительным, потому что ввиду стремительного роста объемов товарооборота организации в настоящее время не удается создать текущие товарные запасы в достаточном объеме.

В 2009 году запланирован рост товарооборота компании, что существенно скажется на финансовом результате деятельности магазина. Планируется к концу 2009 года, что уровень рентабельности достигнет 13,75%. Темпы роста себестоимости товаров (295,64%) ниже темпов роста выручки (296,33%), что ведет к росту валового дохода. Уровень валового дохода запланирован на уровне 20,5%, что выше аналогичных показателей за предыдущие периоды.

По прогнозу чистая прибыль компании за 2009 г. составит 11 186,21 тыс. руб., что на 2842,51 тыс. руб. больше аналогичного показателя 2008 года. Данный факт свидетельствует об эффективности бизнес-процессов компании.

Проведенный анализ деятельности магазина «Три Ивана» выявил необходимость организации и проведения на постоянной основе работ по прогнозированию деятельности в рассматриваемом магазине «Три Ивана» (ООО «Николюкс»), что позволит, по мнению автора, оптимизировать бизнес-процесс магазина, и существенно повысить управляемость товарными запасами магазина.

Автором предложено технологию расчета прогнозного размера розничного товарооборота (объема продаж) по магазину «Три Ивана» осуществлять в три этапа:

Определение необходимой величины прибыли, остающейся в распоряжении организации и направляемой для реализации программы производственного и социального развития организации и удовлетворения интересов собственника.

Увязка рассчитанной потребности в прибыли с возможностями ее получения при планируемом объеме деятельности. Расчет объема товарооборота.

Расчет объема и структуры товарного обеспечения, валовых доходов, расходов на реализацию. Составление финансового плана. Планирование численности работников. Расчет потребности в заемных средствах.

В рамках дипломной работы автором проведен расчет прогнозных показателей деятельности магазина «Три Ивана» на 2010 г. В результате чего автором сделан вывод, что организация прогнозирования деятельности ООО «Николюкс» позволит получать информацию о вероятностных результатах деятельности магазина «Три Ивана», что позволит своевременно принимать обоснованные решения. В этих условиях развитие розничного товарооборота будет опираться на обоснованную оценку влияния внешних и внутренних факторов, что позволит добиться существенного роста розничного товарооборота.

На основе проведенного анализа автором сделан вывод, что принятие Федерального закона от 17.

07.09 № 162-ФЗ — 21 июля 2009 года, согласно которому налогоплательщики ЕНВД могут не применять ККТ, никак не упрощает деятельность ООО «Николюкс». Магазину необходимо по-прежнему применять ККТ для внутреннего учета, т.к. в противном случае может увеличиться время на обслуживание покупателей.

В настоящее время назрела необходимость принятия закона «О розничной торговле в Российской Федерации» (который в настоящее время находится на утверждении в Государственной Думе РФ), принятие которого создаст правовую основу для государственного регулирования общественных отношений в области осуществления розничной торговли и предоставления услуг общественного питания.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

Конституция Российской Федерации от 12 декабря 1993 г.

Гражданский кодекс РФ: ФЗ № 51 от 30 ноября 1994 г. — Часть первая (ред. от 30 декабря 2004 г.).

Гражданский кодекс РФ: ФЗ № 14 от 26 января 1996 г. — Часть вторая (ред. от 02 февраля 2006 г.).

Гражданский кодекс РФ: ФЗ № 146 от 26 ноября 2001 г. — Часть третья (ред. от 03 июня 2006 г.).

Налоговый кодекс РФ: ФЗ № 146 от 31 июня 1998 г. — Часть первая (ред. от 02 февраля 2006 г.).

Налоговый кодекс РФ: ФЗ № 117 от 05 августа 2000 г. — Часть вторая (ред. от 03 июня 2006 г.).

Федеральный закон «О защите прав потребителей» от 07.

02.1992 г. № 2300−1 (ред. от 25.

11.2006 г.).

Федеральный закон «Об обеспечении единства измерений» от 27.

04.1993 г. № 4871−1 (ред. от 10.

01.2003 г.).

Федеральный закон «О рекламе» от 18.

07.1995 г. № 108-ФЗ (ред. от 21.

07.2005 г.).

Федеральный закон «О санитарно-эпидемиологическом благополучии населения» от 30.

03.1999 г. № 52-ФЗ (ред. 30.

12.2006 г.).

Федеральный закон «О качестве и безопасности пищевых продуктов» от 02.

01.2000 г. № 29-ФЗ (ред. от 30.

12.2006 г.).

Федеральный закон «Об ограничениях розничной продажи и потребления (распития) пива и напитков, изготавливаемых на его основе» от 07.

03.2005 г. № 11-ФЗ.

Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» от 22.

05.2003 г. № 54-ФЗ.

Федеральный закон от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора) и муниципального контроля» .

Учебная литература

Абдукаримов И. Т. Анализ хозяйственной деятельности потребительской кооперации: Учеб. Для вузов. М.: Экономика, 2009. 512 с.

Анализ хозяйственной деятельности в торговле. М. И. Баканов. М.: Экономика, 2006. 274 с.

Беляевский И.К., Ряузов Н. Н., Ряузов Д. Н. Финансы розничной торговли. М.: Финансы и статистика, 2009. 632 с.

Гребнев А. И. Экономика торгового предприятия. Учебник. М.: Экономика, 2006. 495 с.

Даненбург В., Монкриф Р., Тейлор В. Основы оптовой торговли: Практический курс. СПб.: Нева

ЛадогаОнега, 2006. 513 с.

Дашков Л.П., Памбухчиянц В. К. Коммерция и технология торговли. М.: ИВЦ «Маркетинг», 2009. 356 с.

Елагин Ю.А., Николаева Т. И. Технология и коммерческая деятельность. Ч.

1. Розничная торговля: Учеб. пособие. Екатеринбург, 2000. 324 с.

Ковалев В. В. Финансовый анализ. М.: Финансы и статистика, 2006. 526 с.

Кравченко Л. И. Анализ хозяйственной деятельности в торговле. М.: Новое знание, 2005. 511 с.

Крутик А.Б., Хайкин М. М. Основы финансовой деятельности предприятия. СПб.: Бизнеспресса, 2009. 603 с.

Ламбен Ж. Ж. Стратегический Маркетинг. Европейская перспектива: перевод с франц. СПб: Наука, 2005. 277 с.

Никишкин В. В, Маркетинг розничной торговли. М.: Экономика, 2006. 209 с.

Николаева Г. А., Щур Д. Л. Оптовая торговля. М.: Приор, 2008. 139 с.

Николаева Т. И. Адаптация торговли к условиям рынка. Екатеринбург, 2005. 108 с.

Николаева Т.И., Егорова Н. Р. Потребительский рынок и торговля: проблемы развития и регулирования. Екатеринбург, 2008. 270 с.

Общероссийский классификатор видов экономической деятельности (ОКВЭД). Справочная правовая система Консультант

Плюс электронный ресурс.

Основы предпринимательской деятельности. Под ред. проф.В. М. Власовой. М., 2006. 611 с.

Памбухчиянц О. В. Организация и технология коммерческой деятельности: Учебник. М.: ИВЦ Маркетинг, 2009. 365 с.

Панкратов Ф.Г., Серегина Т. К. Коммерческая деятельность: Учеб. М.: ИВЦ Маркетинг, 2007. 321 с.

Планирование на предприятии. Учебник. В. А. Горемыкин, Э. Р. Бугулов, А. Ю. Богомолов. М.: Филинъ, 2009. 286 с.

Теория статистики / Под редакцией профессора Р. А. Шмойловой. М.: Финансы и статистика, 2009. 512 с.

Технология и коммерческая деятельность: Учеб. пособие / Под ред. Николаевой Т. И. Екатеринбург, 2009. 608 с.

Торговое дело: экономика, Маркетинг, организация: Учебник. / Под ред. Брагина Л. А., Данько Т. П. М.: ИНФРАМ, 2007. 557 с.

Шуляк П. Н. Ценообразование. М.: ИВЦ Маркетинг, 2008. 284 с.

Экономика и организация деятельности торгового предприятия. Под ред.А. Н. Соломатина. М., 2007. 401 с.

Экономика торговых предприятий: Учебник / Под ред. Л. А. Брагина. М.: ИНФРАМ, 2005. 611 с.

Экономика торгового предприятия. Под ред.А. И. Гребнева. М.: Экономика, 2007. 302 с.

Приложение А

План рекламных мероприятий по магазину «Три Ивана» ООО «Николюкс» на 2010 г.

Мероприятие Срок проведения Характеристика рекламного средства, цель, размер Сумма затрат, руб. Примечание Изготовление и рассылка листовок адресатам 2 мес. Яркая полиграфия, тираж 2000 экз., формат А5 4 320 Рассылка листовок по почтовым ящикам домов близлежащих районов Рекламные плакаты 2 мес. Яркая полиграфия, тираж 500 экз., формат А1 12 690 Для размещения в специальных местах Открытки «ЕВРО» 1 мес. Открытка цветная с поздравлением, символикой и адресом магазина, тираж 2000 экз. 4 860 К основным праздникам. Для привлечения новых покупателей Рекламный щит с наружной подсветкой 6 мес. Размер 3×2 м.

56 430 Для привлечения внимания и создания имиджа магазина Оформление витрин 1 год Широкоформатная полноцветная печать, индивидуальные конструкции, неоновое освещение и пр. 30 060 Для привлечения внимания и создания имиджа магазина Полиэтиленовые пакеты 1 год Односторонний рисунок, 400×500 мм., ручка вырубная, тираж 50 000 шт. 116 100 Для упаковки товара и создания имиджа магазина Штендер 1 год Самоклеящаяся виниловая пленка на пластиковой основе в металлической раме, размер 0.8×1,2 м. 3 240 Для привлечения внимания и создания имиджа магазина Внутримагазинные световые панели 1 год Панели с внутренней подсветкой ляя каждого отдела 54 850 Для привлечения внимания и создания имиджа магазина ИТОГО: 282 550

Приложение Б

Ожидаемый экономический эффект от проведения комплекса Маркетинговых мероприятий по магазину «Три Ивана» ООО «Николюкс» на 2010 г.

Мероприятие Удельный вес, % Сумма затрат, руб. Ожидаемое увеличение выручки от рекламного мероприятия при увеличении товарооборота на 1% на 2% на 3% на 4% на 5% на 6% на 7% на 8% на 9% на 10% на 11% на 12% на 13% на 14% на 15% Изготовление и рассылка листовок адресатам 15 4320 3512 7024 10 536 14 048 17 561 21 073 24 585 28 097 31 609 35 121 38 633 42 145 45 657 49 170 52 682

Рекламные плакаты 5 12 690 1171 2341 3512 4683 5854 7024 8195 9366 10 536 11 707 12 878 14 048 15 219 16 390 17 561

Открытки «ЕВРО» 5 4860 1171 2341 3512 4683 5854 7024 8195 9366 10 536 11 707 12 878 14 048 15 219 16 390 17 561

Рекламный щит с наружной подсветкой 25 56 430 5854 11 707 17 561 23 414 29 268 35 121 40 975 46 828 52 682 58 535 64 389 70 242 76 096 81 949 87 803

Оформление витрин 15 30 060 3512 7024 10 536 14 048 17 561 21 073 24 585 28 097 31 609 35 121 38 633 42 145 45 657 49 170 52 682

Полиэтиленовые пакеты 10 116 100 2341 4683 7024 9366 11 707 14 048 16 390 18 731 21 073 23 414 25 756 28 097 30 438 32 780 35 121

Штендер 10 3240 2341 4683 7024 9366 11 707 14 048 16 390 18 731 21 073 23 414 25 756 28 097 30 438 32 780 35 121

Внутримагазинные световые панели 15 54 850 3512 7024 10 536 14 048 17 561 21 073 24 585 28 097 31 609 35 121 38 633 42 145 45 657 49 170 52 682 ИТОГО: 100 282 550 23 414 46 828 70 242 93 656 117 071 140 485 163 899 187 313 210 727 234 141 257 555 280 969 304 383 327 797 351 212

Экономика торгового предприятия. Под ред.А. И. Гребнева. М.: Экономика, 2007, с. 5.

Гребнев А. И. Экономика торгового предприятия. Учебник. — М.: Экономика, 2006, с. 26.

Николаева Т. И. Адаптация торговли к условиям рынка. Екатеринбург, 2005, с. 15.

Технология и коммерческая деятельность: Учеб. пособие / Под ред. Николаевой Т. И. Екатеринбург, 2009, с. 32.

Экономика торговых предприятий: Учебник / Под ред. Л. А. Брагина. — М.: ИНФРА-М, 2005, с. 29.

Экономика торговых предприятий: Учебник / Под ред. Л. А. Брагина. — М.: ИНФРА-М, 2005, с. 41.

Экономика и организация деятельности торгового предприятия. Под ред.А. Н. Соломатина. М., 2007, с. 47.

Технология и коммерческая деятельность: Учеб. пособие / Под ред. Николаевой Т. И. Екатеринбург, 2009, с. 61.

Технология и коммерческая деятельность: Учеб. пособие / Под ред. Николаевой Т. И. Екатеринбург, 2009, с. 69.

Теория статистики / Под редакцией профессора Р. А. Шмойловой. М.: Финансы и статистика, 2009, с. 54.

Там же.

Панкратов Ф.Г., Серегина Т. К. Коммерческая деятельность: Учеб. М.: ИВЦ Маркетинг, 2007, с 49.

Панкратов Ф.Г., Серегина Т. К. Коммерческая деятельность: Учеб. М.: ИВЦ Маркетинг, 2007, с. 51.

Экономика торгового предприятия. Под ред.А. И. Гребнева. М.: Экономика, 2007, с. 74.

Основы предпринимательской деятельности. Под ред. проф.В. М. Власовой.М., 2006, с. 40.

Кравченко Л. И. Анализ хозяйственной деятельности в торговле. — М.: Новое знание, 2005, с. 56.

Там же.

Там же.

Кравченко Л. И. Анализ хозяйственной деятельности в торговле. — М.: Новое знание, 2005, с. 58.

Крутик А.Б., Хайкин М. М. Основы финансовой деятельности предприятия. — СПб.: Бизнес-пресса, 2009, с. 73.

Крутик А.Б., Хайкин М. М. Основы финансовой деятельности предприятия. — СПб.: Бизнес-пресса, 2009, с. 74.

Анализ хозяйственной деятельности в торговле. М. И. Баканов. М.: Экономика, 2006, с. 47.

Анализ хозяйственной деятельности в торговле. М. И. Баканов. М.: Экономика, 2006, с. 48.

Анализ хозяйственной деятельности в торговле. М. И. Баканов. М.: Экономика, 2006, с. 49.

Крутик А.Б., Хайкин М. М. Основы финансовой деятельности предприятия. — СПб.: Бизнес-пресса, 2009, с. 101.

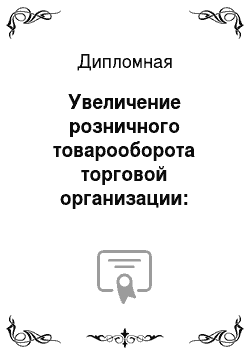

Факторы

Внутренние

Внешние

Предложение

Спрос

Трудовые

Товарное обеспечение Состояние и эффективность использования внеоборотных активов

Инфляция

Денежно-кредитная политика

Стабильная нац.

валюта

Социальные

Промыш-ленное производство товаров и его структура в стране и регионе

Сельско-хозяйственное производство в стране и регионе

Точность прогнозирования рынка

Запасы товаров

Производи-тельность

Численность работников

Организа-ция труда

Обеспе-ченность обору-дованием

Торговая площадь

Эффективность использования материально-технической базы

Поступление товаров

Список литературы

- Абдукаримов И.Т. Анализ хозяйственной деятельности потребительской кооперации: Учеб. Для вузов. М.: Экономика, 2009.

- Абрютина М.С. Экономический анализ торговой деятельности: Учеб. пособие. — М.: Дело и Сервис, 2000.

- Альгин А.П. Риск в предпринимательстве. СПб., 2005.

- Анализ хозяйственной деятельности в торговле. М. И. Баканов. М.: Экономика, 2006.

- Бабо А. Прибыль. Пер. с фр.М., 2006.

- Баканов М.И., Шеремет А. Д. Теория экономического анализа. — М.: Финансы и статистика, 2006.

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом.М., 2006.

- Беляевский И.К., Ряузов Н. Н., Ряузов Д. Н. М.: Финансы и статистика, 2009.

- Бланк И.А. Торговый менеджмент. — Киев: Украинско-Финский институт менеджмента и бизнеса, 2007.

- Виханский О.С. Стратегическое управление. Учебник — М: Гардарики, 2006.

- Ворст Й., Ревентлоу П. Экономика фирмы. М.: Вш. шк., 2006.

- Гребнев А.И. Экономика торгового предприятия. Учебник. — М.: Экономика, 2006 г.

- Даненбург В., Монкриф Р., Тейлор В. Основы оптовой торговли: Практический курс. — СПб.: Нева-Ладога-Онега, 2006.

- Дашков Л.П., Памбухчиянц В. К. Коммерция и технология торговли -М.: ИВЦ «Маркетинг», 2009.

- Елагин Ю.А., Николаева Т. И. Технология и коммерческая деятельность. Ч.1. Розничная торговля: Учеб. пособие. — Екатеринбург, 2000.

- Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2006.

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле. — М.: Новое знание, 2005.511 с.

- Крутик А.Б., Хайкин М. М. Основы финансовой деятельности предприятия. СПб.: Бизнес-пресса, 2009.

- Пигунова О.В., О.Г. Аниськова. Стратегия коммерческой деятельности предприятия розничной торговли. М.: Маркетинг, 2005.

- Ламбен Ж.Ж. Стратегический Маркетинг. Европейская перспектива: перевод с франц. — СПб: Наука, 2005.

- Никишкин В. В, Маркетинг розничной торговли. М.: Экономика, 2006.209 с.

- Николаева Г. А., Щур Д.Л. Оптовая торговля. — М.: Приор, 2008.

- Николаева Т.И. Адаптация торговли к условиям рынка. Екатеринбург, 2005.

- Николаева Т.И., Егорова Н. Р. Потребительский рынок и торговля: проблемы развития и регулирования. Екатеринбург, 2008. — 270 с.

- Общероссийский классификатор видов экономической деятельности (ОКВЭД). Справочная правовая система КонсультантПлюс — электронный ресурс.

- Основы предпринимательской деятельности. Под ред. проф.В. М. Власовой.М., 2006.

- Памбухчиянц О.В. Организация и технология коммерческой деятельности: Учебник. М.: ИВЦ Маркетинг, 2009.

- Панкратов Ф.Г., Серегина Т. К. Коммерческая деятельность: Учеб. М.: ИВЦ Маркетинг, 2007.

- Планирование на предприятии. Учебник. В. А. Горемыкин, Э. Р. Бугулов, А. Ю. Богомолов. М.: Филинъ, 2009.

- Раицкий К.А. Экономика предприятия. М.: Дашков, 2005.

- Рузавин Г. И., Мартынов В. Т. Курс рыночной экономики. М., 2006.

- Денисова И.Н. Розничная торговля непродовольственными товарами. М.: ЮНИТИ-ДАНА, 2005.

- Теория статистики / Под редакцией профессора Р. А. Шмойловой. М.: Финансы и статистика, 2009.

- Технология и коммерческая деятельность: Учеб. пособие / Под ред. Николаевой Т. И. Екатеринбург, 2009.

- Торговое дело: экономика, Маркетинг, организация: Учебник. / Под ред. Брагина Л. А., Данько Т. П. М.: ИНФРА-М, 2007.

- Термины и определения. [Электронный ресурс]. — Режим доступа: http://www.glossary.ru.

- Ушакова Н.И., Кукурудза Л. А. к др. Экономическая стратегия деятельности торгового предприятия в условиях рыночной экономики. Киев, 2006.

- Финансовый менеджмент. Учебно-практическое руководство. М.: 2006.

- Харламов А.И. «Статистика советской торговли». М.: Экономика, 2007.

- Хойер В. Как делать бизнес в Европе. М., 2005.

- Шуляк П.Н. Ценообразование. / М.: ИВЦ Маркетинг, 2008.

- Щедрин Н.И. «Статистика торговли». М.: Финансы и статистика, 2007.

- Экономика и организация деятельности торгового предприятия. Под ред.А. Н. Соломатина. М., 2007.

- Экономика предприятий торговли и общественного питания: Учеб. пособие. / Рук. авт. кол. Николаева Т. И.; Науч. ред. Егорова Н. Р. Екатеринбург, 2005.

- Экономика предприятия. Уч. под ред. О. И. Волкова. М.: Инфра-М, 2005 г.

- Экономика торговых предприятий: Учебник / Под ред. Л. А. Брагина. — М.: ИНФРА-М, 2005.

- Экономика торгового предприятия. Под ред.А. И. Гребнева. М.: Экономика, 2007.