Таблица 2.

7.

Анализ коэффициентов рентабельности (доходности) Наименование показателя Расчетная формула 2006 г. 2007 г. Абсолютное отклонение 2008 г. Абсолютное отклонение R1 Прибыль от продаж/Выручка от продаж*100% 3,59 1,98 -1,61 3,58 1,60 R2 Прибыль до налогообложения/Выручка от продаж*100% 0,36 -2,51 -2,87 -0,26 2,26 R3 Чистая прибыль/Выручка от продаж*100% -0,28 -2,90 -2,62 -1,76 1,14 R4 Чистая прибыль/Средняя стоимость имущества*100% -2,37 -18,43 -16,07 -8,07 10,37 R5 Чистая прибыль/Средняя стоимость капитала*100% -7,48 -100,47 -92,99 -9,86 90,60 R6 Валовая прибыль/Выручка от продаж*100% 14,53 16,97 2,43 27,68 10,71 R7 Прибыль от продаж/Затраты на производство и реализацию продукции*100% 4,82 2,91 -1,91 7,43 4,52 R8 Чистая прибыль/(средняя стоимость собственного капитала + средняя стоимость долгосрочных обязательств)*100% -7,34 -97,68 -90,33 -9,81 87,87 R9 Чистая прибыль/дивиденды выплаченные акционерам*100% -702,45 — 702,45 — - Заключение

В заключении можно сказать следующее.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

По видам отчетность делится на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, пятидневку, неделю, декаду, половину месяца.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчетность за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую — периодической бухгалтерской отчетностью. Годовая отчетность — это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, обобщающие отчетность нескольких организаций соответствующей отрасли или региона. Разновидностью сводной отчетности является консолидированная отчетность, обобщающая отчет дочерних предприятий в рамках материнской компании.

По назначению бухгалтерскую отчетность подразделяют на внешнюю и внутреннюю.

Внешняя бухгалтерская отчетность (кроме бюджетных организаций) является открытой для заинтересованных пользователей (инвесторов, банков, кредиторов, покупателей и др.).

В отдельных случаях законодательством Российской Федерации предусмотрена публикация годовой бухгалтерской отчетности. В ее состав включается аудиторское заключение, подтверждающие ее достоверность.

Внутренняя отчетность разрабатывается соответствующими министерствами и ведомствами для собственных целей и утверждается по согласованию с Министерством финансов Российской Федерации. Она не полежит публикации и не представляется внешним пользователям.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности Делая вывод о проделанной работе, хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций — кредиторов, акционеров и др.

Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. — 2-е изд., испр. — М.; Изд-во «Дело и сервис», 2008. — с.

256.

Анализ финансовой отчетности: учебник / Л. В. Донцовой. Н. А. Никифорова. — 4-е изд., перераб. и дополн. — М.: Издательство «Дело и сервис», 2007. — с.

215.

Баканов М.Н., Шеремет А. Д. Теория экономического анализа: Учебник. — М, 2007. — с. 365.

Бернстайн Л. А. Анализ финансовой отчетности. — М., 2006. — 239.

Бухгалтерский учет и отчетность: основные нормативные акты. Издательство: Экзамен.

2007 г. с.

208.

Винсент Дж. Как понимать и использовать финансовую отчетность. — М., 2007. — с. 194.

Григорьев Ю. А. Проблемы определения платежеспособности предприятия// Консультант, № 23, 2008. С. 84−88

Григорьев Ю. А. Рентабельность предприятия и проблемы совершенствования отчетности// Консультант, № 21, 2006. С. 83−88.

Дыбаль С. В. Финансовый анализ: теория и практика: Учеб. пособие. — СПб.: Издательский дом «Бизнес-пресса», 2006. — с. 752.

Ковалев В. В. Финансовый анализ: Управление капиталовложениями. Выбор инвестиций. Анализ отчетности. — М, 2006. — 316.

Ковалев А. И. Анализ финансового состояния предприятия. Издательство: Центр экономики и маркетинга, 2008 г. с.

286.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. Учебник. — М.: ООО «ТК Велби», 2008 г с. 312

Репин В. В. Дебиторская задолженность: анализ и управление/Консультант, № 18, 2007. С. 62−65

Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия. — М., 2008. — с.

113.

Станиславчик Е. Н. Анализ финансового состояния неплатежеспособных предприятий. Издательство: Ось-89, 2008 г. с. 176.

Учебное пособие. Бухгалтерская (финансовая) отчетность. Издательство «Инфра-М». 2006 г.

464с.

Финансы предприятий: Учебник для вузов/Н.В. Колчина, Г. Б. Поляк, Л. П. Павлова и др. Под ред. Н. В. Колчиной. — 2-е изд., перераб. и доп.- М.: Юнити.

— Дана. 2008. с.

318.

Финансовое управление компанией / Общ. ред. Е. В. Кузнецовой. — М., 2006. — 296с.

Хендервик К. Финансово-экономический анализ деятельности предприятий. — М., 2005. — 321с.

Шеремент А.Д., Сайфулин Р. С. Методика финансового анализа. — М., 2008. — 498с.

Приложения

Баканов М.Н., Шеремет А. Д. Теория экономического анализа: Учебник. — М, 2007

Дыбаль С. В. Финансовый анализ: теория и практика: Учеб. пособие. — СПб.: Издательский дом «Бизнес-пресса», 2006

Винсент Дж. Как понимать и использовать финансовую отчетность. — М., 2007

Ковалев А. И. Анализ финансового состояния предприятия. Издательство: Центр экономики и маркетинга, 2008

Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. — 2-е изд., испр. — М.; Изд-во «Дело и сервис», 2008

Станиславчик Е. Н. Анализ финансового состояния неплатежеспособных предприятий. Издательство: Ось-89, 2008

Станиславчик Е. Н. Анализ финансового состояния неплатежеспособных предприятий. Издательство: Ось-89, 2008

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. Учебник. — М.: ООО «ТК Велби», 2008

Бернстайн Л. А. Анализ финансовой отчетности. — М., 2006

Анализ финансовой отчетности: учебник / Л. В. Донцовой. Н. А. Никифорова. — 4-е изд., перераб. и дополн. — М.: Издательство «Дело и сервис», 2007

Шеремент А.Д., Сайфулин Р. С. Методика финансового анализа. — М., 2008

Шеремент А.Д., Сайфулин Р. С. Методика финансового анализа. — М., 2008

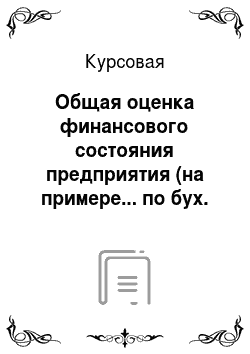

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ Анализ бухгалтерского баланса (формы № 1)

Анализ отчета о прибылях и убытках (формы № 2)

Анализ приложений к бухгалтерскому балансу и отчету о прибылях и убытках (форм № 3, 4, 5(приложения 3,4,5)

Общая оценка структуры активов и их источников

Анализ ликвидности баланса

Анализ платежеспособности предприятия

Анализ кредитоспособности предприятия

Анализ вероятности банкротства

Анализ финансовой устойчивости

Классификация финансового состояния предприятия по сводным критериям оценки бухгалтерского баланса

Анализ уровня и динамики финансовых результатов

Анализ влияния факторов на прибыль

Факторный анализ рентабельности

Оценка воздействия финансового рычага

Анализ динамики показателей деловой активности и финансового цикла

Оценка состава и движения собственного капитала

Анализ движения денежных средств

Анализ движения заемных средств

Анализ дебиторской и кредиторской задолженности

Анализ амортизируемого имущества

Анализ движения средств финансирования долгосрочных инвестиций и финансовых вложений

Итоги и выводы

Положительные

Принятие решения

Финансовое прогнозирование (анализ перспектив)

Рис. 1.

1. Последовательность анализа финансовой отчетности

Отрицательные