Однако при этом остаются нереализованными такие важнейшие принципы межбюджетных отношений, как принцип бюджетной сбалансированности, то есть, соответствия доходов и расходов бюджета, и принцип бюджетной самостоятельности. Основные доходы концентрируются на федеральном уровне. При этом снизилась финансовая база местных бюджетов. Осталось всего 3 региональных налога (транспортный налог, налог на имущество организаций и игорный бизнес) и 2 местных налога (земельный и налог на имущество физических лиц). Это притом, что расходные полномочия местных бюджетов в соответствии с последними законодательными изменениями расширились. Эти изменения еще более усугубили несбалансированность местных бюджетов. Такой тип распределения налоговых доходов по уровням бюджетной системы, когда основная часть доходов концентрируется на федеральном уровне, в принципе не стимулирует региональные и местные органы власти на развитие собственной налоговой базы, на долгосрочное решение социально-экономических проблем территории.

Кроме того, можно отметить низкую степень самостоятельности региональных и местных бюджетов, так как их расходы регламентируются в основном федеральными законодательными и нормативными актами, устанавливающими в централизованном порядке натуральные и финансовые нормы — федеральные мандаты, большая часть которых не имеет финансового обеспечения.

В результате органы власти субъектов Федерации и особенно местного самоуправления не имеют возможности обеспечить сбалансированность своих бюджетов и вынуждены проводить политику выборочного и/или частичного исполнения возложенных на них обязательств, накапливая (в том числе за счет заимствований) просроченную задолженность. В таких условиях полностью отсутствуют стимулы к проведению ответственной бюджетной политики, повышению прозрачности и объективности бюджетной отчетности, качества бюджетных услуг, эффективному управлению расходами, разработке и реализации среднесрочных программ развития и реформирования бюджетной сферы, привлечению инвестиций в общественную инфраструктуру.

2. Сложившаяся модель распределения налоговых доходов по уровням бюджетной системы предполагает особую значимость различных видов финансовой помощи вышестоящих бюджетов нижестоящим. В настоящее время межбюджетные трансферты концентрируются в 5 фондах, которые формируются и распределяются на основе нормативных документов Правительства РФ. Тем не менее, часть трансфертов выделялась и выделяется вне рамок этих фондов. Таким образом, нарушается принцип единства системы федеральной финансовой поддержки.

Существующая модель распределения межбюджетных трансфертов (как и модель межбюджетных отношений в целом) способна отчасти решить задачу выравнивания финансовой обеспеченности территорий, но не способна стимулировать экономическое развитие территорий. Региональные органы власти при такой системе не только не заинтересованы в наиболее эффективном использовании собственных возможностей, но ориентированы на иждивенческую модель поведения.

Заключение

Подводя итоги работы, следует отметить, что в настоящее время остается актуальной проблема выбора модели бюджетного устройства и совершенствование межбюджетных отношений как для стран с развитой рыночной экономикой, так и для недавно начавших рыночные преобразования. Для России изучение опыта стран, где механизм бюджетного регулирования давно сложился, может оказать помощь в решении данной сложной проблемы.

Любая бюджетная система должна быть ориентирована на достижение следующих глобальных целей: экономическая эффективность, политическая стабильность, господство закона и укрепление единства государства. Чем больше государство, чем разнообразнее условия (экономические, культурные, национальные и т. д.), тем актуальнее задача сбалансирования бюджетных интересов центра и территорий.

Сравнительная характеристика бюджетного устройства США и Российской Федерации показала различие в подходах к территориальному распределению федеральных расходов. Причины такого разного подхода России и США кроются в концептуальных различиях самого понимания сути бюджетного федерализма. В США взаимоотношения федеральных властей с плательщиками федеральных налогов и получателями средств из федерального бюджета — компетенция исключительно федеральных органов власти, у штатов и графств свой уровень прав и обязанностей. В российской интерпретации бюджетного федерализма регион — вотчина только региональных властей, выступающих посредниками между федеральным Центром и гражданами.

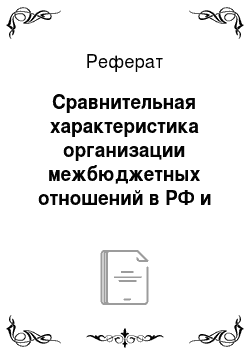

Анализ реализации принципов бюджетного устройства Российской Федерации позволил выделить основные проблемы, тормозящие экономическое развитие страны. Динамика структуры доходов консолидированного бюджета Российской Федерации за 2006;2008 годы свидетельствую о высокой степени централизации доходных источников вместе с высокой степенью децентрализации фактических расходов, включая значительный объем полномочий совместного ведения органов власти различного уровня, что может привести к снижению самостоятельности региональных органов власти. Кроме того, за рассмотренный период наблюдается увеличение объёма межбюджетных трансфертов для обеспечения сбалансированности региональных бюджетов. Существующая модель распределения межбюджетных трансфертов (как и модель межбюджетных отношений в целом) способна отчасти решить задачу выравнивания финансовой обеспеченности территорий, но не способна стимулировать экономическое развитие территорий. Региональные органы власти при такой системе не только не заинтересованы в наиболее эффективном использовании собственных возможностей, но ориентированы на иждивенческую модель поведения.

Для решения существующих проблем целесообразно предложить:

— законодательно закрепить за субъектами РФ безусловного права на бюджетную самодостаточность;

— совершенствовать методики распределения дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации и порядок предоставления инвестиционной поддержки регионов;

— создать единую федеральную политику регионального развития, которая должна стать механизмом формирования на местах условий и стимулов устойчивого экономического развития на основе собственных ресурсов;

— создать систему стимулов, побуждающую органы государственной власти субъектов Российской Федерации развивать экономику регионов и муниципалитетов. В связи с этим необходимо установить систему показателей качества жизни населения, за которые органы власти соответствующего уровня (регионального или местного) должны нести ответственность и отчитываться перед федеральным центром и населением.

Список используемой литературы

Балтина, А. М. Финансовые системы зарубежных стран: Учебное пособие — М.: Финансы и статистика, 2008.- 300 с.

Бухвальд, Е. М. Российский федерализм на критическом рубеже развития // Вопросы экономики. — 2008. — № 9. — С. 70−83

Гаврилов, В. Федерализм и его российская интерпретация // Федерализм. 2008. — № 4(48).- С.13−19

Годин А.М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской Федерации: Учебник — 3-е изд., — М.: Дашков и К, 2008.

Государственное регулирование национальной экономики: Учебное пособие / Под ред. И. П. Платоновой, В. А. Шумаева, И. В, Бушуевой. — М.: Альфа-М: ИНФРА-М, 2008.

Грицюк Т. В. О некоторых концептуальных представлениях о бюджетном федерализме // Финансы и кредит.-2008. -.№ 15. С. 25 -37.

Деньги, кредит, банки. Учебник / Под ред. Е. Ф. Жукова. — М.: ЮНИТИ, 2008.

Ермасова, И. Б. Государственные и муниципальные финансы: теория и практика в России и зарубежных странах. Учеб. пособие.- М.: Высшее образование, 2008. — 516 с.

Завьялов Д. Ю. Потенциал межбюджетного регулирования как инструмента бюджетной политики // Финансы. — 2008. — № 3. — С.11−14.

Зайдсль А. В. Бюджетный федерализм и финансовые ресурсы регионального развития — модели сотрудничества и конкуренции. — М.: Юрайт, 2008. — 598 с.

Игудин, А.Г., Харубин, А. В. Об основах разграничение расходных полномочий и доходных источников // Финансы. — 2008. — № 2.- С.10−19.

История мировой экономики / Под ред. Г. Б. Полякова, А. Н. Марковой. М.: ЮНИТИ, 2007.

Карташов А. В. Основные новации правового регулирования межбюджетных отношений// Финансовое право. — 2008. — № 8.

Клин, Ю. Федеративная идея и федеративный принцип // Федерализм. — 2008. — № 2 (50).- С.9−15.

Матвеева Т.Ю.

Введение

в макроэкономику: Учебное пособие/Т.Ю. Матвеева; Гос. ун-т — Высшая школа экономики. — 3-е изд. — М.: Изд. дом ГУ ВШЭ, 2009.

Международные экономические отношения/Под ред. В. Е. Рыбалкина. — М.: ЮНИТИ, 2008.

Мировая экономика. Учебник/ Под ред. А. С. Булатова. — М.: Экономист, 2008.

Миронова, Т. А. Проблемы межбюджетных отношений в Российской Федерации // Тенденции развития межбюджетных отношений в Российской Федерации. — 2008. — № 23 (311) — С.4−16.

Назаров, В. С. Эволюция моделей федерализма — российский и зарубежный опыт // Экономическая политика. — 2009. — № 1. — С.121−134

Смирнов К. Н. Американский бюджет: структурный анализ//Экономика и управление в зарубежных странах. — 2008. — № 10. С. 25−39.

Терещенко, Г. Н. Межбюджетные отношения в Российской Федерации: проблемы остаются // Тенденции развития межбюджетных отношений в Российской Федерации. — 2008. № 23 (311). — С.45−51

Экономика: Учебник/Под ред.А. С. Булатова — М.: ЮНИТИ-ДАНА, 2008.

Экономическая теория: Учебник для вузов/Под ред. проф. И. П. Николаевой. — М.: ЮНИТИ-ДАНА, 2009.

Федоров В. А. Бюджетный процесс в России: этапы становления, перспективы развития, роль органов Федерального казначейства. — Хабаровск, 2008. — 345 с.

Швецов Ю. Эволюция Российского бюджетного федерализма // Вопросы экономики. — 2009. — № 2.

Годин А.М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской Федерации: Учебник — 3-е изд., — М.: Дашков и К, 2008. — с. 26.

Ермасова, И. Б. Государственные и муниципальные финансы: теория и практика в России и зарубежных странах. Учеб. пособие.- М.: Высшее образование, 2008. — 118 с.

Зайдсль А. В. Бюджетный федерализм и финансовые ресурсы регионального развития — модели сотрудничества и конкуренции. — М.: Юрайт, 2008. — 93 с.

Назаров, В. С. Эволюция моделей федерализма — российский и зарубежный опыт // Экономическая политика. — 2009. — № 1. — с. 125.

Матвеева Т.Ю.

Введение

в макроэкономику: Учебное пособие/Т.Ю. Матвеева; Гос. ун-т — Высшая школа экономики. ;

3-е изд. — М.: Изд. дом ГУ ВШЭ, 2009.

— с. 174.

Смирнов К. Н. Американский бюджет: структурный анализ//Экономика и управление в зарубежных странах. — 2008. — № 10. — с. 30.

Балтина, А. М. Финансовые системы зарубежных стран: Учебное пособие — М.: Финансы и статистика, 2008.- 58 с.

Международные экономические отношения/Под ред. В. Е. Рыбалкина. — М.: ЮНИТИ, 2008. — с. 169.

Швецов Ю. Эволюция Российского бюджетного федерализма // Вопросы экономики. — 2009. — № 2. — с. 16.

Собственные расчеты

Терещенко, Г. Н. Межбюджетные отношения в Российской Федерации: проблемы остаются // Тенденции развития межбюджетных отношений в Российской Федерации. — 2008. № 23 (311). — с.48

Терещенко, Г. Н. Межбюджетные отношения в Российской Федерации: проблемы остаются // Тенденции развития межбюджетных отношений в Российской Федерации. — 2008. № 23 (311). — С.

49.

Назаров, В. С. Эволюция моделей федерализма — российский и зарубежный опыт // Экономическая политика. — 2009. — № 1. — с. 131

Терещенко, Г. Н. Межбюджетные отношения в Российской Федерации: проблемы остаются // Тенденции развития межбюджетных отношений в Российской Федерации. — 2008. № 23 (311). — с. 50.

Назаров, В. С. Эволюция моделей федерализма — российский и зарубежный опыт // Экономическая политика. — 2009. — № 1. — с. 132

Миронова, Т. А. Проблемы межбюджетных отношений в Российской Федерации // Тенденции развития межбюджетных отношений в Российской Федерации. — 2008. — № 23 (311) — С. 12.

24,3

33,4

30,8

год

%

доля межбюджетных

трансфертовв суммарных

расходах федерального

бюджета