Содержание отчета о прибылях и убытках в отечественной и зарубежной практике деятельности предприятия

Видов доходов и расходов, равно как и способов их агрегирования, достаточно много, однако с позиции текущей деятельности структура и значимость отдельных их видов существенно различаются. Так, основным видом дохода выступает выручка от реализации продукции, она и доминирует в составе общих поступлений. Что касается текущих расходов, то здесь ситуация несколько иная — число значимых по удельному… Читать ещё >

Содержание отчета о прибылях и убытках в отечественной и зарубежной практике деятельности предприятия (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Целевая направленность отчета о прибылях и убытках в современной экономике

- 1. 1. Экономическая сущность отчета о прибылях и убытках

- 1. 2. Нормативная база для составления отчета о прибылях и убытках

- 1. 3. Порядок составления отчета о прибылях и убытках

- 1. 4. отчета о прибылях и убытках в зарубежной практике

- 2. Отчет о прибылях и убытках — как информационная база анализа финансовых результатов деятельности организации

- 2. 1. Сущность прибыли как экономической категории

- 2. 2. Формирование прибыли и ее распределение

- 2. 3. Анализ финансовых результатов ООО «СибПАК» по данным отчета о прибылях и убытках

- Список использованных источников

- Приложения

Анализ формирования прибыли проводится по данным отчета формы № 2 «Отчет о прибылях и убытках», что и будет проиллюстрировано в следующем разделе на примере отчета о прибылях и убытках ООО «Сиб

ПАК", основным видом деятельности которого является оптовая торговля упаковочными материалами.

2.2 Формирование прибыли и ее распределение

Прибыль — это сложный расчетный показатель, значение которого находится под влиянием множества факторов:

виды доходов и расходов, их оценка;

момент признания конкретного расхода;

степень централизованной регулируемости момента признания и величины дохода или расхода и др.

Видов доходов и расходов, равно как и способов их агрегирования, достаточно много, однако с позиции текущей деятельности структура и значимость отдельных их видов существенно различаются. Так, основным видом дохода выступает выручка от реализации продукции, она и доминирует в составе общих поступлений. Что касается текущих расходов, то здесь ситуация несколько иная — число значимых по удельному весу и различающихся по содержанию видов расходов гораздо больше. К примеру, расходы по оплате труда принципиально отличаются от расходов по выплате процентов за пользование банковским кредитом. Поскольку для оценки и калькулирования себестоимости продукции принято обособлять сущностно различающиеся виды расходов, появляется множественность показателей прибыли как результат последовательного вычитания очередного вида расходов из общей суммы доходов.

Деятельность любого предприятия в той или иной степени входит в сферу интересов множества лиц. В основном эти интересы касаются принятия решения о целесообразности взаимодействия с данным предприятием, то есть участия (прямого или косвенного) в генерировании им дохода и, как результат, получения своей части этого дохода. И на момент принятия подобного решения, и в ходе участия в деятельности предприятия заинтересованное лицо оценивает целесообразность своего выбора по некоторым критериям — чаще всего показателям прибыли и рентабельности.

Участие лиц, имеющих отношение к предприятию и взаимодействующих с ним, в распределении общих поступлений, которые затем и делятся между этими лицами, заключается в получении заработной платы, процентов, обязательных платежей, дивидендов и т. д. Приведенные на схеме притоки и оттоки финансовых ресурсов разноплановы по многим параметрам, но именно в этих потоках как раз и заключены вознаграждения всех заинтересованных лиц. Несмотря на множественность этих лиц, их можно сгруппировать в несколько групп и увязать с конкретными показателями прибыли.

Для пояснения логики обособления этих групп будем исходить из последовательности формирования конечного финансового результата — чистой прибыли (Приложение 1).

Приведенная в Приложении, А схема является универсальной и предназначена для объяснения логики формирования чистой прибыли и отражения интересов лиц, влияющих на деятельность предприятия.

Как следует из схемы, представленной в Приложении 1, укрупненно алгоритм распределения текущего дохода таков: полученная коммерческой организацией выручка от реализации последовательно уменьшается на величину:

затрат труда и материалов (материальные расходы);

процентов за пользование кредитами и займами;

уплачиваемых налогов и обязательных платежей;

Остаток прибыли распределяется между владельцами коммерческой организации. Каждое такое уменьшение приводит к получению нового результатного показателя. При этом значимость каждого из них различна для различных категорий лиц, заинтересованных в деятельности данной коммерческой организации.

Безусловно, алгоритмы распределения доходов на практике более сложны в отношении расчетной базы, последовательности начисления, порядка выплаты и т. д., однако, с позиции методологии и логики данных процедур приведенные рассуждения представляются достаточно обоснованными.

2.3 Анализ финансовых результатов ООО «Сиб

ПАК" по данным отчета о прибылях и убытках

В отношении показателей прибыли несложным, но весьма эффективным по своим аналитическим возможностям является горизонтальный и вертикальный анализ Отчета о прибылях и убытках. Проще всего его оформить в виде таблиц (см. табл. 2, 3), назначение которых — характеристика динамики прибыли и удельного веса основных элементов валового дохода коммерческой организации.

Алгоритмы расчета показателей, приведенных в табл. 2,3, несложно составить, используя текущий формат Отчета о прибылях и убытках (Приложение 2).

Таблица 2 — Горизонтальный анализ отчета о прибылях и убытках ООО «Сиб

Пак"

Наименование показателей На 01.

01.06 На 01.

01.07 Изменения руб. руб. руб. % гр.3-гр.2 гр.3/гр.2*100 1 2 3 4 5 Выручка от продажи продукции 1 579 701 2 529 625 949 924 160,13 Себестоимость продукции 915 582 1 612 690 697 108 176,14 Валовая прибыль 664 119 916 935 252 816 138,07 Прибыль от продаж 664 119 916 935 252 816 138,07 Внереализационные доходы 535 0 Внереализационные расходы 15 610 43 609 27 999 279,37 Прибыль до налогообложения 649 044 874 326 225 282 134,71 Налог на прибыль 155 771 209 838 54 067 134,71 Чистая прибыль 493 273 664 488 171 215 134,71

Анализируя отчетные данные (табл. 2) можно отметить, что на конец отчетного периода выручка от продажи продукции увеличилась на 949 924 руб. или на 160,13%, в то же время себестоимость продукции возросла на 176,14%, то есть темп роста себестоимости продукции опережает тем роста выручки на 16,01% (176,14−160,13), что является негативной тенденцией.

Рост себестоимости оказал негативное влияние на валовую прибыль, которая в отчетном периоде увеличилась всего на 138,07% (рис.

1).

Внереализационные доходы на конец отчетного периода отсутствуют, в то же время темп роста внереализационных расходов составил 279,37%, что следует характеризовать отрицательно, т.к. такое положение оказало отрицательное влияние на прибыль до налогообложения, темп роста которой ниже темпа роста прибыли от продаж на 3,36% (138,07−134,71).

Рис. Динамика показателей прибыли ООО «Сиб

ПАК"

В состав внереализованных расходов включаются:

затраты по аннулированным производственным заказам, контрактам, а также затраты на производство, не давшее продукции;

затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников);

не компенсируемые потери от простоев;

убытки по операциям с тарой;

судебные издержки и арбитражные расходы;

присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков;

суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством;

убытки от списания дебиторской задолженности, по которой срок исковой давности истек;

убытки по операциям прошлых лет, выявленных в текущем году;

не компенсируемые потери от стихийных бедствий;

убытки от хищений, виновники которых по решению суда не установлены;

расходы по оплате отдельных видов налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов, а также по операциям, связанным с получением вне реализационных доходов;

отрицательные курсовые разницы по валютным счетам и валюты, находящейся в расчетах.

Поэтому организации необходимо проанализировать, за счет каких статей расходов увеличились внереализационные расходы.

Удельный вес прибыли от продажи продукции имеет отрицательную динамику (табл.

2).

Таблица 2 — Динамика реализации продукции и прибыли ООО «Сиб

ПАК в 2006 г.

Удельный вес, % На 01.

01.06 На 01.

01.07 На 01.

01.06 На 01.

01.07 Выручка от продажи продукции 1 579 701 2 529 625 100 100 Себестоимость продукции 915 582 1 612 690 58 64 Валовая прибыль 664 119 916 935 42 36

Если на начало периода доля прибыли от продажи продукции в выручке составляла 42%, то на конец периода доля снизилась до 36%, то есть на 6 процентных пункта (42−36). Такое положение сложилось вследствие роста удельного веса себестоимости, доля которой на начало периода составляла 58%, а на конец периода 64% (Рис. 3).

Рис. 3 Удельный вес прибыли и себестоимости в выручке от продажи товаров

Многие относительные показатели отчета о прибылях и убытках, рассматриваемые в динамике, представляют несомненный интерес как для внешних и внутренних аналитиков, так и для руководства организации. Прежде всего, сюда относятся — уровень совокупных расходов в общей сумме доходов и поступлений, структура затрат и др. В частности, можно сделать следующие выводы:

— уменьшение показателя «Выручка от продажи продукции» говорит о том, что все больший доход организация получает от основной деятельности, эту тенденцию следует признать позитивной;

— увеличение показателя строки «Себестоимость продукции» — отрицательная тенденция. Тем более, что темп роста значительно превышает темп роста выручки от реализации, а другие доходы отсутствуют;

— увеличение показателя по строке «Валовая прибыль» благоприятен и свидетельствует об увеличении рентабельности основной деятельности, несмотря на рост себестоимости товаров;

— рост показателей по строке «Прибыль до налогообложения» и «Чистая прибыль» указывает на положительные тенденции в организации продаж;

— показатель по строке «Налог на прибыль» характеризует долю прибыли, перечисляемой в бюджет в виде налога на прибыль. Рост этого показателя в динамике, нежелательное, но необходимое и не зависящее от коммерческой организации явление.

Заключение

Совершенствование содержания финансовой отчетности, составляемой по данным бухгалтерского учета, является одной из важных задач финансового менеджмента в развитом обществе. Данные финансовой отчетности необходимы внешним и внутренним пользователям для принятия экономических решений в конкретной организации, а на макроэкономическом уровне — для определения тенденций развития, экономических взаимосвязей, политики ценообразования, направлений социальных преобразований в обществе и др. Одной из тенденций развития законодательного и методического обеспечения формирования бухгалтерской (финансовой) отчетности в России является использование международного опыта.

Интернационализация бизнеса и усиление роли финансовых рынков приводят к необходимости внесения существенных изменений в систему общепринятых принципов регулирования бухгалтерского учета — речь идет, прежде всего об усилении роли международных стандартов бухгалтерского учета. Красной нитью в большинстве стандартов проходит тема раскрытия информации: данные, формируемые в системе бухгалтерского учета и представляемые в отчетных формах, должны быть максимально аналитичными и полезными для пользователей. Необходимо отметить, что наполнение действующей формы Отчета о прибылях и убытках как раз позволяет детализировать алгоритм формирования прибыли, а также группировать материальные и финансовые условно-постоянные затраты.

Таким образом, Отчет о прибылях и убытках в современной экономике является инструментом анализа финансово-хозяйственной деятельности предприятия, отвечая тем самым всовокупе с бухгалтерским балансом основной цели и главной задаче финансового анализа: оценке финансового состояния и выявление возможностей эффективного функционирования предприятия, и эффективному управлению финансовыми ресурсами предприятия.

Список использованных источников

Приказ Минфина РФ от 29.

07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» ПБУ Анализ финансовой отчетности: Учебное пособие / Под ред. Ефимовой О. В., Мельник М. В. — М.: Омега-Л, 2005.

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. — М.: Инфра-М, 2005

Басовский Л.Е., Басовская Е. Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. — М.: Инфра-М, 2004

Камышанов П.И., Камышанова А. П. Бухгалтерский финансовый учет: Учебник. — М.: Омега-Л, 2004

Ковалев В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2005.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект, 2006.

Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия — М.: ЮНИТИ, 2005.

Патрушина Н. В. Анализ финансовых результатов по данным финансовой отчетности//Бухгалтерский учет. — № 5. — 2003. — С. 68−72.

Поленова С. Н. Содержание финансовой отчетности в системе МСФО и методические основы её составления // Финансовый менеджмент. — № 6. — 2004. — С.12

Электронная библиотека. Ваше право: Законодательство РФ. — М.: ИСТ, 2007

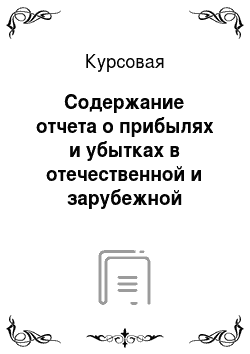

Приложение 1

Схема распределения доходов коммерческой организации

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект, 2006. — с. 217

Приказ Минфина РФ от 29.

07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» ПБУ

Камышанов П.И., Камышанова А. П. Бухгалтерский финансовый учет: Учебник. — М.: Омега-Л, 2004. — с. 490

Поленова С. Н. Содержание финансовой отчетности в системе МСФО и методические основы её составления // Финансовый менеджмент. — № 6. — 2004. — С.12

Ковалев В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2006. с. 371

Выручка (нетто) от продажи товаров, продукции, работ, услуг

Переменные расходы или себестоимость реализованной продукции (не включая финансовые расходы

Затраты труда Переменные накладные

Затраты сырья и материалов

Переменные накладные расходы

Валовая (маржинальная) прибыль)

Условно-постоянные накладные расходы

Коммерческие расходы

Прибыль до вычета процентов и налогов (операционная прибыль)

Финансовые расходы (% к уплате, расходы по финансовой аренде)

Финансовые доходы (% к получению)

Сальдо прочих доходов и расходов

Прибыль до вычета налогов и обязательных платежей

Налог на прибыль и прочие обязательные платежи

Чистая прибыль (прибыль, доступная к распределению среди собственников

Дивиденды по привилегированным акциям

Прибыль, доступная к распределению среди владельцев обыкновенных акций

Реинвестированная прибыль

Дивиденды по обыкновенным акциям

Список литературы

- Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» ПБУ

- Анализ финансовой отчетности: Учебное пособие / Под ред. Ефимовой О. В., Мельник М. В. — М.: Омега-Л, 2005.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. — М.: Инфра-М, 2005

- Басовский Л.Е., Басовская Е. Н. Комплексный экономический анализ хозяйственной деятельности :Учебное пособие. — М.: Инфра-М, 2004

- Камышанов П.И., Камышанова А. П. Бухгалтерский финансовый учет: Учебник. — М.: Омега-Л, 2004

- Ковалев В.В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2005.

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект, 2006.

- Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия — М.: ЮНИТИ, 2005.

- Патрушина Н.В. Анализ финансовых результатов по данным финансовой отчетности//Бухгалтерский учет. — № 5. — 2003. — С. 68−72.

- Поленова С.Н. Содержание финансовой отчетности в системе МСФО и методические основы её составления // Финансовый менеджмент. — № 6. — 2004. — С.12

- Электронная библиотека. Ваше право: Законодательство РФ. — М.: ИСТ, 2007