Разработка бизнес-плана реконструкции и развития предприятия (фирмы) Гостиница «Космос»

Бизнес-планы являются для наших фирм новым видом внутрихозяйственного или внутрифирменного планирования, получившим наибольшее распространение на малых и средних предприятиях. Бизнес-планы разрабатываются на различные инновационные объекты или процессы, связанные с проектированием или созданием новых фирм и их подразделений, разработкой и поставкой на рынок требуемых товаров и услуг… Читать ещё >

Разработка бизнес-плана реконструкции и развития предприятия (фирмы) Гостиница «Космос» (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Характеристика предприятия

- 2. Анализ рынка и тенденции его развития

- 3. Концепция проекта и стратегия его реализации

- 4. Маркетинговый план

- 5. Производственный план

- 6. Организационный план

- 7. Финансовый план

- Заключение

- Список литературы

Первоначальная стоимость ОС составила 895 тыс. дол., сумма начисленной амортизации за рассматриваемый период 339,2 тыс. дол., остаточная — 555,8 (555,8*0,60 = 333,5)

Индекс доходности инвестиций Чистыми денежными поступлениями — накопленный эффект (сальдо денежного потока) за расчетный период. Согласно данным, отраженным в таблице 15 показатель накопленного чистого потока составил на конец периода — 790 092 руб.

Формулу для расчета ИД можно определить следующим образом:

где — величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

Тогда формулу для определения индекса доходности можно представить в виде:

ИД = 1 + 790 /921 = 1,86

Определение чистой приведенной стоимости проекта

NPV, или чистая приведенная стоимость проекта является важнейшим критерием, по которому судят о целесообразности инвестирования в данный проект. Для определения NPV необходимо спрогнозировать величину финансовых потоков в каждый год проекта, а затем привести их к общему знаменателю для возможности сравнения во времени. Чистая приведенная стоимость определяется по формуле:

где rставка дисконтирования.

Расчет чистой приведенной стоимости проекта приведен в таблице 15 Согласно отраженным в таблице расчетам NPV = 545 158,9. Данный показатель значительно выше нуля, а это значит, что имеется возможность получения дохода сверх нормативной прибыли.

Внутренняя норма доходности Определение внутренней нормы доходности осуществлено двумя способами: графическим и с использованием программы Exсel.

Для определения внутренней нормы доходности графическим путем было необходимо провести расчет изменения чистой приведенной стоимости проекта в зависимости от изменения дисконтированной ставки. Расчет приведен в нижеследующей таблице 16.

Таблица 16.

Расчет внутренней нормы прибыли Годы 2007 2007 2007 2008 2008 2008 2008 2009 2009 шаг — квартал апрель-июнь июль-сентябрь октябрь-декабрь январь-март апрель-июнь июль-сентябрь октябрь-декабрь январь-март апрель-июнь Номер периода 0 1 2 3 4 5 6 7 8 Чистый денежный поток -921 000 207 028,6 171 567 109 509,2 162 701,6 226 028,6 190 567 128 509,2 515 181,6 Коэффициент дисконтирования — 5% коэффициент дисконтирования 1 0,952 381 0,907 029 0,863 838 0,822 702 0,783 526 0,746 215 0,710 681 0,676 839

Дисконтированный поток -921 000 197 170,1 155 616,3 94 598,13 133 855 177 099,3 142 204 91 329,06 348 695,2 NPV -921 000 -723 830 -568 214 -473 616 -339 761 -162 661 -20 457,3 70 871,8 419 567

Коэффициент дисконтирования — 10% коэффициент дисконтирования 1 0,909 091 0,826 446 0,751 315 0,683 013 0,620 921 0,564 474 0,513 158 0,466 507

Дисконтированный поток -921 000 188 207,8 141 790,9 82 275,85 111 127,4 140 346 107 570,1 65 945,52 240 336 NPV -921 000 -732 792 -591 001 -508 725 -397 598 -257 252 -149 682 -83 736,6 156 599,4 Коэффициент дисконтирования — 15% коэффициент дисконтирования 1 0,869 565 0,756 144 0,657 516 0,571 753 0,497 177 0,432 328 0,375 937 0,326 902

Дисконтированный поток -921 000 180 024,8 129 729,3 72 004,05 93 025,14 112 376,1 82 387,36 48 311,35 168 413,8 NPV -921 000 -740 975 -611 246 -539 242 -446 217 -333 841 -251 453 -203 142 -34 728,1

рис. 8. Графический метод определения внутренней нормы доходности

Исходя из данного графика внутренняя норма прибыли, при которой NPV = 0, находится в диапазоне 13 — 16%%.

Для более точного расчета мы воспользовались программой Excel, Функция ВСД. Для расчета мы выделили необходимый диапазон данных (чистый денежный поток) и вставили функцию ВСД. Внутренняя норма прибыли составила 13,97%. При фактических расчетах дисконт за квартал составляет 3,1%. Таким образом, проект считается приемлемым.

Анализ устойчивости и чувствительности проекта Анализ безубыточности осуществляется с помощью расчета операционного рычага. Операционный рычаг означает, что часть затрат является фиксированными (постоянными) и не зависит от величины колебаний объемов реализации продукции. В результате прибыль повышается или снижается быстрее, чем происходят изменения в объемах.

Как мы уже отмечали выше, все издержки организации на производство и реализацию продукции делятся на условно-постоянные (У.Пос.), не зависящие от колебаний объемов реализации, и условно-переменные (У.Пер.), изменяющиеся в зависимости от объемов производства и реализации продукции (сумма У.Пос. издержек и У.Пер. издержек составляет полную себестоимость продукции).

Это различие между издержками является базой для проведения анализа точки безубыточного ведения хозяйства. Концепция безубыточного ведения хозяйства может быть выражена в простом вопросе: сколько единиц продукции (или услуг) необходимо произвести и продать в целях возмещения произведенных при этом издержек производства.

Как только будет продано количество единиц продукции, достаточное для того, чтобы возместить полную себестоимость, каждая дополнительно проданная единица продукции будет приносить дополнительную прибыль (как разница между суммой выручки и себестоимостью). При этом величина прироста этой прибыли зависит от соотношения У.Пос. и У.Пер. затрат в структуре себестоимости

J = VP — (VC + F) или J = V (P — C) — F,

где J — балансовая прибыль.

Таким образом, как только объем проданных единиц продукции достигнет минимального количества, достаточного для покрытия полной себестоимости, организация получает прибыль, темпы роста которой выше, чем темпы роста объема. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, т. е. темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж.

Согласно произведенным расчетам: условно-постоянные расходы составили 10 144 дол.; условно-переменные на единицу продукции — 16,7 дол., цена — 250 дол., выбранный шаг — 1 квартал.

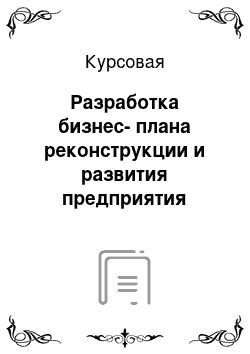

Определим точку безубыточности графическим путем, для этого сначала произведем расчет, отражающий прибыль (убыток) как функции объемов продаж.

Таблица 17

Значение прибыли и убытков как функции объемов продаж Объем оказания услуг (номер) 0 43 300 600 900 1300 1600

Прибыль (+) Убыток (-) (тыс. $.) — 10 0 + 60 + 130 + 200 + 293 +363

Рис. 8. График зон безубыточного ведения хозяйства В точке, А (при объеме продаж 43шт.) достигаются условия безубыточности, когда нет прибыли или убытков. Выручка в этой точке в сумме 10,8 тыс. $. как раз достаточна для возмещения У.Пос. затрат (10,1 тыс. $.) и У.Пер. затрат (0,7 тыс. $.).

Таким образом, при объеме свыше 43 единиц Общество получает прибыль, при меньшем объеме организация получит убытки.

Определим точку безубыточности расчетным путем 10 144/(250 — 16,7) = 43 номера.

В связи с применением операционного рычага руководство Обществом имеют возможность влиять на три основных элемента:

— условно-постоянные затраты;

— условно-переменные затраты;

— цену.

Далее целесообразно провести сравнительный анализ фактических и расчетных показателей. Результаты анализа приведены в нижеследующей таблице 18.

Таблица 18.

Годы 2008 2008 2008 2009 2009 2009 2009 2010 2010 шаг — квартал апрель-июнь июль-сентябрь октябрь-декабрь январь-март апрель-июнь июль-сентябрь октябрь-декабрь январь-март апрель-июнь Номер периода 0 1 2 3 4 5 6 7 8 Объем продаж (нормер) 0 1500 1300 950 1250 1500 1300 950 1250

Объем = точке безубыточности 43 43 43 43 43 43 43 43 Отношение фактического и расчетного объема услуг, % 3488,372 3023,256 2209,302 2906,977 3488,372 3023,256 2209,302 2906,977

Таким образом, объем услуг, реализуемых Обществом за рассматриваемый период, существенно превышает критический уровень в течение всего времени.

Из полученных результатов можно сделать вывод о том, что имеет достаточный «запас» и в случае снижения объема реализации услуг, предприятие будет иметь возможность не только покрыть постоянные и переменные расходы, но и получить прибыль от осуществления деятельности.

Оценка возможных рисков реализации проекта Для определения рисковых ситуаций, которые могут возникнуть в ходе реализации проекта, в данной главе был проведен анализ макроокружения ООО «Космос», непосредственное окружение Общества, а так же внутренняя среда организации. С учетом проведенного исследования, мы установили, что рынок туристических услуг на ряду с высоки уровнем спроса, характеризуется и высоким уровнем конкуренции.

Более того, спрос на туристический продукт имеет ярко выраженный сезонный характер, это мы также учли при разработке прогнозного отчета о прибылях и убытках.

Наша задача — свести возможность появления непредвиденных ситуаций к минимуму, но так как определенная часть факторов не может быть подвластна нашему регулированию, учесть возможные риски осуществления проекта необходимо. Данные риски приведены в таблице 19. В графе 5 таблицы указано количество денежных средств, выделяемых на управление рисками, в процентах от запланированной прибыли.

Таблица 19

Возможные рисковые ситуации и механизмы управления ими Наименование рисковой ситуации Способы решения Исполнители Когда? Сколько? -1- -2- -3- -4- -5- 1. Потеря доли рынка при отказе внедрения новых услуг.

Периодическое обучение и повышение квалификации сотрудников.

Разработка и внедрение новых услуг

Менеджеры Все этапы реализации проекта. 2−3% 2. Недостаточное количество клиентов.

При отсутствии запланированного количества клиентов проект не будет эффективен. Проведение эффективной рекламной компании.

Стимулирование спроса (гибкая ценовая политика, консультации) Менеджеры Все этапы реализации проекта. 5−6% 3. Недостаточная известность фирмы.

Расширение рекламной деятельности, стимулирование спроса.

Уделять большее внимание индивидуальным требованиям заказчика.

Быстро и качественно выполнять полученные заказы. Менеджеры Все этапы реализации проекта. 4−5% 4. Повышение цен на услуги поставщиков Поиск других поставщиков Главный администратор Все этапы реализации проекта 1−2% 5. Недостаточное количество сотрудников Заключение договоров с новыми сотрудниками через кадровое агентство Управляющий Первые стадии реализации проекта 1−2% 8. Рост конкуренции.

Потеря доли рынка. Создание положительного имиджа специализированной фирмы.

Расширение рекламной деятельности, стимулирование спроса.

Быстрое и качественное выполнение заказов Менеджеры, управляющий Все этапы реализации проекта 3−4% Заключение

Создание новых проектов предполагает предварительное экономическое обоснование их целесообразности, последующее планирование необходимых затрат на их осуществление и ожидаемых конечных результатов. Бизнес-планирование позволяет экономистам-менеджерам не только обосновать необходимость разработки того или иного инновационного проекта, но и возможность его реализации в действующих рыночных условиях.

Основными объектами бизнес — планирования в свободных экономических отношениях служат высокодоходные и конкурентоспособные инновационные проекты. Как известно, современный рынок, основанный на соблюдении всеми производителями и потребителями равновесия между спросом и предложением и соизмерении своих доходов и расходов, всегда будет отдавать предпочтение в кредитовании и финансировании тем производственным, предпринимательским или коммерческим предложениям, которые в будущем дадут наибольший социально-экономический результат. Бизнес-планы в основном предназначаются для того, чтобы способствовать выходу на рынок высококонкурентных новых видов товаров и услуг.

Следовательно, любой инновационный бизнес-проект должен иметь соответствующий бизнес-план обоснования оптимальных показателей производства и продажи товаров и услуг, как на отечественном, так и на зарубежном рынке.

При этом, в рыночных отношениях бизнес-план сам превращается в своеобразный товар, продвижение которого в окружающую предприятие внешнюю банковско-кредитную или финансово-инвестиционную среду должно принести максимальный доход разработчикам нового проекта.

Бизнес-планы являются для наших фирм новым видом внутрихозяйственного или внутрифирменного планирования, получившим наибольшее распространение на малых и средних предприятиях. Бизнес-планы разрабатываются на различные инновационные объекты или процессы, связанные с проектированием или созданием новых фирм и их подразделений, разработкой и поставкой на рынок требуемых товаров и услуг, реконструкцией предприятий и расширением выпуска продукции, совершенствованием технологии и организации производства, повышением качества товаров и производительности труда.

При стабильной и устойчивой работе предприятия бизнес-план может быть направлен на обновление основных производственных фондов и развитие новых технологий. При значительном спаде производства, имеющем место в переходный период, бизнес-план должен предусматривать поиск новых рынков, расширение сбыта продукции и т. п. В одних случаях требуется разработка комплексных бизнес-планов, в других — локальных бизнес — проектов. Бизнес-планы нужны на открытие любого нового проекта или своего дела всем производителям и предпринимателям.

Бизнес-план представляет собой документ, который описывает аспекты будущего коммерческого предприятия, анализирует проблемы, с какими оно может столкнуться, а также устанавливает способы их решения. Бизнес-план в конечном счете должен дать правильный ответ на такие важные вопросы рыночных отношений, как возможная стоимость проекта и планируемые доходы. Каждый предприниматель должен знать, сколько будет стоить новый проект и принесет ли это дело доходы, а если принесет, то когда и какова степень риска? Ответы на эти вопросы рационального хозяйствования в сложных рыночных отношениях дает правильно составленный бизнес-план.

Необходимо так же отметить, что составление бизнес-плана служит первым шагом каждого начинающего предпринимателя в сферу инновационной, хозяйственной, коммерческой или инвестиционной деятельности. Разработка такого плана требует не только всесторонней экономической оценки будущего бизнес-проекта профессиональными менеджерами, но и непосредственного участия самих предпринимателей и высших руководителей предприятия или фирмы.

В настоящей работе составлен бизнес план по совершенствованию деятельности мини гостиницы «Космос». При разработке проекта мы постарались учесть все внутренние и внешние факторы, которые могут повлиять на деятельность Общества.

В результате проведенного анализа, ООО «Космос» в течение 2008- 2010гг. смогло полностью погасить кредит, полученный в Сбербанке России, стабилизировать свою деятельность, создать резервы для покрытия возможных убытков в «нерентабельные месяцы», вызванные сезонным характером деятельности гостиниц.

Баканов М.И., Шеремет А. Д. Теория экономического анализа: — М.: Финансы и статистика, 1999.

Басовский Л. Е. Прогнозирование и планирование в условиях рынка: учебное пособие: -М.: ИНФРА-М, 2001.

Бизнес — план: Методические материалы/ Р. Г. Маниловский, Л. С. Юлкина, Н. А. Колесникова. -М.: Финансы и статистика, 2000.

Бизнес-планирование: Учебник / редактор В. М. Попов, С. И. Ляпунов.

М: Финансы и статистика. 2004.

Бэнгз Д. Руководство по составлению бизнес -плана: создание плана для успешного ведения вашего бизнеса. -7-е издание. -М: Фин-пресс, 2005.

Е.П. Маркетинг: стратегии, планы, структуры. — М.: Дело, 1999.

Гостиничный бизнес: Учебник для студентов вузов, обучающихся по специальностям сервиса/С. Медлик, Х. Инграм; [пер. с англ. А.В. Павлов]. -М.: ЮНИТИ-ДАНА, 2005. — 239с.

Ковалёв В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект, 2000.

Ковалев В. В. Методы оценки инвестиционных проектов. Москва, Финансы и статистика, 2000 г.

Ковенко Д.А., Хейденгрен Б. Дж. Бизнес-планы: Полное справочное руководство: Учебное пособие: Перевод с англ. — М.: Бином, 2002.

Маниловский Р. Г. Бизнес — план. Методические материалы. — М.: Финансы и статистика, 2005.

Маркетинг. Журнал, 2002, N 4.

Маркова В.Д., Кравченко Н. А. Бизнес-планирование. — Новосибирск: Экор, 2003.

Пивоваров К.В. Бизнес-планирование. 4-е издание. — М.: Торговая корпорация «Дашков и К», 2003.

Сергеев И. В. Экономика предприятия. — 2-е изд. Перераб. и доп. — М.: Финансы и статистика, 2001.

Финансовый менеджмент: Теория и практика / Под ред. Стояновой Е. С. -4-е изд. Перераб. и доп. -М: «Перспектива», 2003.

Экономика современного туризма. — СПб.: «Герда», 1998. — 412 с.

Экономическая стратегия фирмы /Под ред. Градова А. П. — СПб.: Спецлитература, 2004.

Юлдашева О.У. Бизнес-план в системе планирования предприятий. — М., 2002.

http://www.setivou/tre.ru

http://www.rbc.ru

А

Прибыль

Убытки

Тыс. $

Условно-постоянные затраты

10,1

Условно-переменные

затраты 26,7

Прибыль

326,2

36,8

10,1

10,8

Точка безубыточности

Управляющий

Бухгалтер

Старший администратор

Старший портье

Дежурные по рецепции

Старший дежурный по рецепции

Ответственный за ведение хозяйства

Персонал по обслуживанию номеров

Портье

Старший бармен

Старший официант

Старший менеджер

Обслуживающий персонал бара

Официанты

Повара

Список литературы

- Баканов М.И., Шеремет А. Д. Теория экономического анализа: — М.: Фи-нансы и статистика, 1999.

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка: учебное пособие: -М.: ИНФРА-М, 2001.

- Бизнес — план: Методические материалы/ Р. Г. Маниловский, Л.С. Юл-кина, Н. А. Колесникова. -М.: Финансы и статистика, 2000.

- Бизнес-планирование: Учебник / редактор В. М. Попов, С. И. Ляпунов.-М: Финансы и статистика. 2004.

- Бэнгз Д. Руководство по составлению бизнес -плана: создание плана для успешного ведения вашего бизнеса. -7-е издание. -М: Фин-пресс, 2005.

- Е.П. Маркетинг: стратегии, планы, структуры. — М.: Дело, 1999.

- Гостиничный бизнес: Учебник для студентов вузов, обучающихся по специальностям сервиса/С. Медлик, Х. Инграм; [пер. с англ. А.В. Пав-лов]. -М.: ЮНИТИ-ДАНА, 2005. — 239с.

- Ковалёв В.В., Волкова О. Н. Анализ хозяйственной деятельности пред-приятия: Учебник. — М.: Проспект, 2000.

- Ковалев В.В. Методы оценки инвестиционных проектов. Москва, Фи-нансы и статистика, 2000 г.

- Ковенко Д.А., Хейденгрен Б. Дж. Бизнес-планы: Полное справочное ру-ководство: Учебное пособие: Перевод с англ. — М.: Бином, 2002.

- Маниловский Р.Г. Бизнес — план. Методические материалы. — М.: Фи-нансы и статистика, 2005.

- Маркетинг. Журнал, 2002, N 4.

- Маркова В.Д., Кравченко Н. А. Бизнес-планирование. — Новосибирск: Экор, 2003.

- Пивоваров К.В. Бизнес-планирование. 4-е издание. — М.: Торговая кор-порация «Дашков и К», 2003.

- Сергеев И.В. Экономика предприятия. — 2-е изд. Перераб. и доп. — М.: Финансы и статистика, 2001.

- Финансовый менеджмент: Теория и практика / Под ред. Стояновой Е. С. -4-е изд. Перераб. и доп. -М: «Перспектива», 2003.

- Экономика современного туризма. — СПб.: «Герда», 1998. — 412 с.

- Экономическая стратегия фирмы /Под ред. Градова А. П. — СПб.: Спец-, 2004.

- Юлдашева О.У. Бизнес-план в системе планирования предприятий. — М., 2002.

- http://www.setivou/tre.ru

- http://www.rbc.ru