Одним из основных этапов развития банков ВТБ и укрепления кредитных ипотечных ресурсов должно стать повышение качества банковской деятельности, включая расширение состава и структуры ипотечных продуктов и услуг, совершенствование способов их предоставления с применением новых разработок в области информационных технологий, обеспечение долгосрочной эффективности и устойчивости бизнеса кредитных организаций[37]. В части международного развития основная задача банка — эффективное развитие бизнеса на рынках, на которых банки Группы ВТБ уже присутствуют. Ключевым регионом для Банка ВТБ являются страны СНГ. В Европе, Азии и Африке Банк ВТБ продолжает закрепляться на обслуживании российских клиентов и клиентов из стран СНГ, содействуя тем самым развитию международного сотрудничества и экспансии клиентов из стран Содружества на международные рынки. В целях обеспечения долгосрочной устойчивости и прибыльности кредитной политики банкам ВТБ необходимо ориентироваться в первую очередь на достижение коммерческих, а не финансовых результатов. Устойчивая доходность банков должна достигаться не высокими процентами по кредитам, что напрямую связано с риском, с оптимизацией расходов. В первую очередь банк планирует увеличить число клиентов посредством специализированных ипотечных центров, где клиенты смогут получить любую интересующую их информацию о кредитных ипотечных программах банка, подобрать с помощью консультанта наилучший вариант ипотеки, подобрать жилье, рассчитать сумму платежей, разъяснить все вопросы о порядке выплат, о правах заемщика, оформить заявку на кредит. Проведенное исследование показало, что для улучшения ситуации в привлечении клиентов к ипотеки необходимо в первую очередь стремиться делать ипотеку доступной для клиента со средним и ниже среднего доходом. Из числа жителей данная категория населения является наиболее многочисленной и нуждающейся в поддержке в приобретении жилья. По мнению многих аналитиков, банкам ВТБ, как одному из ведущих ипотечных банков, необходимо предпринять ряд мер:-больше уделить внимание составу документов, в частности разрешить клиентам подтверждать доходы не только справкой формы 2-НДФЛ, но и по форме банка, учитывать прочие дополнительные доходы потенциального заемщика;

— рассмотреть варианты снижения ставок по различным ипотечным кредитам, разработать гибкую систему ставок и предлагать малоимущим слоям населения более выгодные условия ипотеки; например, это должно касаться молодых семей;

— одним из недостатков, тормозящих развитие ипотеки, является огромное число документов, необходимо переложить часть работы по сбору справок на ипотечные центры, которые будут самостоятельно оформлять запрос по потенциальным заемщикам и запрашивать необходимую для банка информацию;

— разработать гибкую систему скидок на размер первого взноса по кредиту для лиц, не имеющих возможность внести затребованную сумму;

— широкое распространение должна получить социальная ипотека. Поскольку данная программа несет в себе элементы не только ипотечного кредитования, но и государственного финансирования, то данный вопрос необходимо решать в законодательном порядке. Данным условием кредитования должны воспользоваться не только имущие малоимущие слои населения, стоящие в очереди на улучшение жилья, но и работники бюджетной сферы, молодежь, молодые семьи. Для этого более активно проводить дотирование процентной ставки, продавать государственное жилье по договору кредитования по более низкой цене, ускорить процесс получения государственной субсидии на часть стоимости;

доходности населения является одним из факторов роста просроченной задолженности. Банку необходимо ввести «антикризисную программу», согласно которой банк устанавливает клиентам, которые временно не в состоянии выплатить долг по кредиту (по причине различных форс-мажорных обстоятельств), ввести реструктуризацию долга. Реструктуризация долга будет заключаться в пересмотре договорных условий и установлении для клиента различных «щадящих» вариантов оплаты, например, отсрочки платежа, «временные каникулы по оплате долга», установить в начальный период минимальный платеж;

— рассмотреть варианты увеличения срока кредита до 30−35 лет;

— расширять возможность рефинансирования собственных и приобретенных кредитов по ипотеке, которые получены в целях приобретения квартир (вторичное жилье, новостройки и под залог собственной квартиры). При рефинансировании ипотечного кредит срок продлить до 50 лет, ставку установить оптимальную от 10% годовых. Данные мероприятия сделают систему ипотечного кредитования более приемлемой для населения и повысят приток желающих оформить ипотеку, что в свою очередь повысит и доходы банка.

3.3. Оценка эффективности мероприятий по совершенствованию ипотечного кредитования

В данном разделе рассчитывается совокупный эффект от предлагаемых мероприятия по совершенствованию системы управления кредитными проектами в банке ВТБ. Для решения поставленных задач пути совершенствования системы ипотечного кредитования предлагаются следующие:

1)расширение клиентской базы за счет совершенствования и внедрения информационных технологий;

2)обновление банковского ипотечного продукта с введением гибкой системы процентных ставок, сроков и сумм первоначальных взносов;

3)регулирование доли просроченной задолженности по ипотечным кредитам. ВТБ планирует существенно повысить эффективность деятельности за счет автоматизации и оптимизации бизнес-процессов, совершенствования ИТ-платформ и технологий во всех банках Группы. В 2014;2015 годах Банк ВТБ планирует уделить внимание развитию мобильного канала с запуском мобильной версии (PDA) и приложений для платформ WindowsMobile и Symbian. Также, банки ВТБ планируют продолжить активную работу по увеличению проникновения Интернет-банка, Мобильного банка и услуги «SMS-оповещения» среди клиентов. К предполагаемым затратам на автоматизацию кредитных проектов можно отнести: приобретение программного продукта, введение в штаты управленческого персонала сотрудника по автоматизации процессов управления (оператор-программист), дополнительные накладные расходы. Общая сумма затрат представлена в таблице 3.

1.Таким образом, общая годовая сумма затрат на внедрение данного мероприятия составит 278,5 тыс. руб. Мероприятие по автоматизации учета и планирования этапов проекта способствует повышению уровня использования рабочего времени, эффективности в работе, ускоряет процесс управления проектом, повышает точность, результативность работы. Эффективность мероприятия основана на снижении затрат рабочего времени, снижении себестоимости услуг, прироста прибыли. Таблица 3.

1.Общая сумма затрат на автоматизацию управления кредитными проектами№ п/пПоказатели

Значение показателя, тыс. руб. Расчет показателя12 341

Приобретение программного продукта65,0−2Содержание временной единицы программиста на момент установки и внедрения системы (2 мес.) 70,035,0*23Начисления на заработную плату, 26%18,270*26/1004

Прочие накладные расходы, 48%42,3(70+18,2)*48%5Содержание технических средств за год (компьютеры, прочая техника, энергия, пр. затраты)

64,83,4*126Прочие расходы (командировки, обучение, литература и прочее), 21%18,2(70+18,2)*21%7Итого сумма годовых затрат278,5−При внедрении компьютерной обработки информации значительно уменьшается расход времени на внедрение проекта. В результате — высвобождается численность персонала и образуется экономия фонда заработной платы. Экономия времени рассчитывается по формуле (3.1):Э р.вр. = (РВдо — РВпосле) * Ч к. (3.1)где РВдо, РВпосле — время работы участника проекта до и после проведения мероприятия;.Ч к — численность сотрудников, задействованных в проекте. За счет экономии фонда заработной платы снижается себестоимость.

Расчет производится по формуле (3.2):∆ С = ЗП ср. час * Эр.вр. * Ч уч * Кесн (3.2)где ЗПср. час — среднечасовая заработная плата одного участника, руб.; ЗПср. час = 18,6*168 = 0,116;Кесн. — коэффициент, учитывающий ставку социального налога, 34%;Чат — численность работников. Время работы участника проекта при проведении мероприятия вручную составит 168,5 час.

и при проведении мероприятия с помощью компьютерной программы 78,4 час. Экономия рабочего времени составит:

Эр.вр. = (168,5 — 78,4) * 10 чел = 901 час

Снижение себестоимости за счет экономии затрат по фонду заработной платы составит:∆ С = 0,116* 901 * 10 * 1,34 = 1400,5 тыс.

руб.Текущий экономический эффект будет в этом случае равен приросту прибыли в результате снижения себестоимости∆ Пр = 1400,5 тыс.

руб.Чистый экономический эффект составит

Э = 1400,5 — 278,5 = 1122 тыс.

руб.На основании произведенных расчетов, можно вынести решение о положительном влиянии предложенного мероприятия на экономические показатели

Для укрепления банковской сферы розничного кредитования необходимо совершенствовать систему ипотечного кредитования, сделав ее более привлекательной для населения, выгодной и доступной. Основными продуктами ипотечного кредитования должны стать:

приобретение готового и строящегося жилья в рамках программ: «Ипотека с государственной поддержкой», «Ипотечный кредит с первоначальным взносом 10%», «Витрина залогового имущества» (ипотечный кредит на приобретение залогового жилья у заемщиков, которые испытывают сложности с погашением своего кредита[57]; -приобретение мест в готовых и строящихся гаражных комплексах (программа «Победа над формальностями»);

— рефинансирование ипотечного кредита, который получен в другом банке;

— нецелевой ипотечный кредит под залог уже имеющегося у физического лица жилья;

— кредиты физическим лицам, которые испытывают временные затруднения с обслуживанием ипотечных кредитов. Величина просроченной задолженности по кредитам на конец 2012 года составляла по данным баланса 156 445 тыс.

руб. Доля просроченной задолженности в общей сумме резерва, предназначенного на покрытие убытков — 12,9%, в сумме собственного капитала — 0,02%. Расчеты представлены в таблице 3.

2.Величина возможных долгов с риском финансовых потерь составляет 2 689 185 тыс.

руб. Данная сумма может предстать суммой вероятных убытков, которая будет погашаться из прибыли. Доля возможных убытком в объеме собственных средств — 0,35%. Таблица 3.

2.Расчет удельного веса просроченной задолженности по кредитам

Показатели, тыс.

руб.Значение показателя

Удельный вес в общей сумме собственного капитала %Удельный вес в общей сумме РПУ, %1234

Величина просроченной задолженности по кредитам1 564 450,020412,9493

Возможные долги с риском финансовых потерь по кредитам 26 891 850,3510

Резерв на покрытие убытков12 081 380,1577100,0000

Величина капитала 766 122 382 100-Данные задолженности тормозят оборачиваемость собственного капитала, снижает доходность капитала. Снижают привлекательность фирмы для кредиторов и инвесторов. Также, банк несет значительные потери по оплате процентов за каждый день, если бы данные средства были направлены на кредитование лиц. Расчет потерь представлен в таблице 3.

3. Средняя ставка процента за один день из расчета годовых (19,5%) составляет СС дн = 19,5% / 360 = 0,54 167%Таблица 3.

3. Расчет потерь по просроченной задолженности по итогам 2012 года

Задолженность, тыс.

руб.Потери, тыс.

руб.Величина задолженности с истекшим сроком погашенияколичество днейсумма потерь123 В том числе со сроком с 11.

11.2012 112 050 503 034,7со сроком от 16.

12.20 122 227 415 181,0со сроком от 22.

12.2 012 221 219 107,8Итого потерь, тыс.

руб.156 445 3323,5Пример расчета потерь:

П (1) = (112 050 * 0,54 167%) * 50 дн = 3034,7 тыс.

руб.Общая сумма потерь на конец 2012 года составила 3323,5 тыс.

руб. Величина задолженности по ссудам подлежит погашению в полном объеме — 3323,5 тыс.

руб. Для уменьшения величины задолженности по кредитам рекомендуется ввести тщательный отбор заемщиков, проверяя их кредитоспособность по всем финансовым показателям, используя также залоговое обеспечение при кредитовании. По результатам проведенного исследования улучшится финансовое состояние банка, снижение затрат составит на общую сумму 3323,5 тыс.

руб.Обобщенные данные комплекса мероприятий с суммой ожидаемого эффекта представлены в таблице 3.4 и таблице 3.

5.Таблица 3.

4.Основные направления совершенствования потребительского кредитования ООО «ВТБ «Мероприятие

Ожидаемый эффектрасширение клиентской базы за счет совершенствования и внедрения информационных технологий

Рост клиентов порядка 7% .123 455 * 0,227= 28 024,3 тыс.

руб.Увеличение доходов банка — 1400,5 тыс. руб. Экономия 1122 тыс.

руб.обновление банковского ипотечного продукта с использованием новых условий, программ Рост клиентов порядка 12,5%. Увеличение доходов банка при 19,5% годовых — 652 350*0,195 = 127 208 тыс. руб.

регулирование сомнительных долгов, неоплаченных кредитов

Экономия средств 3323,5 тыс.

руб.Эффект от изменения структуры капитала путем уменьшения задолженности по ссудам основан на экономии финансовых ресурсов на своевременном покрытии просроченной задолженности в сумме 3323,5 тыс.

руб. Экономический эффект представлен исходя из суммы, которую Банк ежегодно теряет в связи с невыполнением заемщиками договорных обязательств. Эффект от внедрения новых форм кредитования при изменении условий показан, как величина процентов, по предоставленным кредитам данной формы, исходя из возможно максимальной суммы предоставления данных кредитов Банком. Мероприятия по совершенствованию систем кредитования физических лицприведены в таблице Приложения 7. Мероприятия по совершенствованию организации кредитного процесса приведут вулучшению основных показателей деятельности. Рост доходной части (ВР) составит 0,2%. ∆ ВР = 159 957 / 9 253 742 * 100 = 0,2%Затраты, соответственно, возрастут с 5123,8 млн.

руб. до 5553,6 млн руб., или на 8,4%.При росте выручки на 0,2% возрастут пропорционально переменные затраты, и прирост затрат составит :∆Зпр = 63 462 562*0,672 (затраты переменные — 67,2%) * 0,002= 85 293,6 тыс.

руб.Общая сумма затрат:

Зпр = 63 462 562 + 85 293,6 — 3323,5 +278,5 = 63 544 811 тыс.

руб.По результатам внедрения мероприятий банк заметно улучшит основные показатели функционирования своей деятельности. В сводной таблице (таблица 3.5) основных показателей представлены изменения основных показателей в абсолютном и относительном выражении. В результате расчетов, представленных в сводной таблице 3.8, можно заключить, что внедрение предлагаемых мероприятий позволит увеличить доход на 0,2%, совокупные затраты на 0,1%. Величина прибыли от реализации возрастет на 0,2%.Таблица 3.

5. Расчет изменений основных показателей деятельности банка до и после внедрения мероприятий

Наименование показателя

Данные на 01.

01. 2014 года

ПриростЗначение после мероприятий

Темп роста в %12 345

Чистые доходы (расходы)

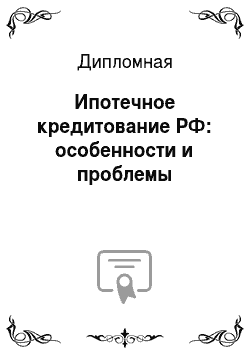

98 247 744 159 95 798 407 701 100,2Операционные расходы63 462 56 282 24 963 544 811 100,1Прибыль до налогообложения34 785 18 277 70 834 862 890 100,2Рентабельность доходов35,410,0235,43 100,1Рентабельность расходов54,810,0554,86 100,1Все показатели находятся в динамике роста, это можно заметить на диаграмме, изображенной на рисунке 3.

1.Улучшение доходности организации после внедрения мероприятий отражены показателями рентабельности, значения рентабельности продаж показывает рост с 35,41% до 35,43%, рентабельности затрат — с 54,81% до 54,86%.Рис. 3.

1. Динамика роста показателей деятельности банка после проведения мероприятий

ВыводыК основным проблемам в банковской сфере можно отнести общий дефицит инвестиционных возможностей; ограниченность и преимущественно краткосрочный характер кредитных ресурсов; не достаточная защищенность частной собственности; безответственность владельцев и менеджмента отдельных банков при принятии бизнес-решений, которая диктуется погоней за прибылью в ущерб финансовой устойчивости; неудовлетворительное состояние управления, включая корпоративое управление и управление рисками; существование непрозрачных для рынка форм деятельности, недостоверность учета и отчетности, искажение информации о работе кредитных организаций; вовлеченность некоторых кредитных организаций в противоправную деятельность. Предложенные пути совершенствования использования собственных средств банка предлагаются следующие: 1) расширение клиентской базы за счет совершенствования и внедрения информационных технологий;

2)обновление банковского ипотечного продукта с введением гибкой системы процентных ставок, сроков и сумм первоначальных взносов;

3)регулирование доли просроченной задолженности по ипотечным кредитам. Экономический эффект от предлагаемых усовершенствований банка составит 159 957 тыс.

руб.Рассчитанный эффект от проведения предлагаемых мероприятий будет способствовать росту эффективности деятельности фирмы, повышению рентабельности вложенных средств, укреплению финансового положения банка. Заключение

Один из наиболее динамично развивающихся сегментов в банковском бизнеса в последние годы выступает ипотечное кредитование. Развитие банковского рынка и необходимость решения проблемы обеспечения населения жильем привело к появлению большого количества ипотечных программ. Одна из основных тенденций, которые обозначились на банковском рынке и рынке недвижимости в последнее время — это ужесточение условий ипотечного кредитования. Наряду с ростом ипотечного кредитования наблюдается ряд сложностей в приобретении ипотечного кредита, что несомненно тормозит развитие банковской деятельности, с одной стороны, и не обеспечивает потребности в недвижимости, с другой стороны. Данная дипломная работа нацелена на исследование состояния процесса ипотечного кредитования, оценку управления кредитными средствами, разработка рекомендаций по повышению эффективности использования кредитных средств, предназначенных под ипотеку, совершенствование процесса кредитования, направленное на привлечение клиентов и получение большей прибыли. В соответствии с выбранной целью автором работы в процессе исследования решены поставленные задачи. Изучены теоретические основы использования кредитных ресурсов, предназначенных под ипотеку, понятие, функции и задачи ипотечного кредитования, особенности ипотечного кредитования на современном этапе. В работе проанализировано финансовое состояние конкретного банка, проведен анализ и дана оценка процесса кредитования ОАО «Банк ВТБ» за 2012;2014 гг., выявлены проблемы в системе ипотечного кредитования, резервы повышения эффективности использования кредитных средств, разработаны рекомендации по увеличению эффективности ипотечного кредитования; рассчитан экономический эффект от внедрения мероприятий. В процессе исследования использовались математические и статистические методы анализа: факторный анализ, динамических рядок, индексный метод, вертикальный и горизонтальный анализ, метод сравнения. Работа состоит из трех основных разделов. В первой главе данной работы дается теоретическое обоснование выбранного направления исследования, раскрывается сущность и понятие основных показателей системы ипотечного кредитования, раскрываются основные принципы использования кредитных средств, роль ипотечного кредитования в банковском секторе экономики. Под ипотечным кредитованием понимается предоставление банками денежных средств заемщику на условиях платности, срочности и возвратности под залоговое обеспечение в виде недвижимости.

Система ипотечного кредитования основывается на трех составных элементах: субъекте кредита; обеспечении кредита; объекте кредитования. На стоимость ипотечного кредита оказывают влияние: срок кредита, значение процентной ставки, под которую выдается кредит, виды процентов и процентной ставки, количество начислений в год, размер комиссионных банка, состояние недвижимости. Далее во втором разделе описывается конкретное кредитное предприятие в качестве объекта исследования — ОАО «Банк ВТБ». Проанализировав деятельность банка ОАО «Банк ВТБ», можно сказать, что банк является динамично развивающейся кредитной организацией, которая охватывает многие виды деятельности: начиная от организации работы с частными вкладами до ипотечного кредитования и операций на финансовом рынке. Ипотечное кредитование занимает одно из ведущих направлений деятельности. Банк ВТБ работает по следующим принципам:

работа осуществляется в пределах имеющихся ресурсов;

— банк имеет полную экономическую самостоятельность в сочетании сответственностью за свою деятельность;

— взаимоотношения банка со своими клиентами строятся на рыночных условиях. Банк имеет довольно устойчивое финансовое положение, растут объемы кредитных и ссудных операций, повышается доходность и рентабельность, прибыльность фирмы. Проведенный анализ основных экономических показателей производственно-хозяйственной деятельности показал стабильность фирмы, ее экономическую устойчивость. Проанализировав финансовые показатели деятельности банка можно заключить, что кредитное предприятие является прибыльным. Балансовая прибыль Банка ВТБ до налогообложения за 2013 год — в объеме 34,8 млрд.

руб., чистая прибыль — 26,6 млрд руб. Чистая прибыль по МСФО в 2013 году составила 28,5 млрд.

руб., или в 1,7 раза больше показателя 2012 года. Банк является по данным 2011;2013 годов рентабельным. Активы Банка в 2013 году возросли в 1,3 раза и составили 1 172,3 млрд руб. Чистая задолженность по ссудам на отчетный период составила 993,9 млрд руб. Кредитный розничный портфель банка вырос на 36% - с 522,4 млрд.

руб. до 710,0 млрд руб. Кредитная политика ОАО Банк ВТБ предусматривает предоставление различных видов кредитных продуктов, различающихся: по субъектам и объектам кредитования; по срокам, по суммам и валюте кредитования; по формам кредитования; по целевому использованию. В целом в 2012 году рост потребительских кредитов наблюдается на 0,3%, уже в 2013 году — на 10,7%. По состоянию на 01.

01.2014 общее количество платёжных карт Банка в обращении (кредитные и дебетовые) составило более 9 081 тыс., из которых 4 189 тыс. (46,2%), включая зарплатные, являлись кредитными, 4892 тыс. — дебетовыми (53,8%). По состоянию на 01.

01.2014 ипотечный портфель Банка составил свыше 187 тыс. действующих ипотечных кредитов. Всего за 2013 год банками ВТБ выдано ипотечных кредитов в объеме 2086 млрд руб., это на 11,5% больше относительно фактических данных за 2012 год. Рост ипотечных кредитов составил 214 млрд руб. В 2012 году рост наблюдался в размере 104 млрд руб., или 5,9%. Доля ипотечных кредитов в кредитном портфеле составила в 2013 году 43,8%, это на 0,3% больше показателя 2012 года. Размеры процентных ставок по ипотечным кредитам для физических лиц колеблются от 9,4% до 15%. Сумма кредита находится в довольно большом диапазоне: от 300 тыс.

руб. и до 90 млн.

руб.За период 2012 — 2013 годов Банк активно продолжал реализацию программ ипотечного кредитования и предложил рынку несколько новых инновационных программ, таких как: «Ипотека + Материнский капитал»,"Победа над формальностями", «Военная ипотека». В третьем разделе разработаны и предложены к внедрению рекомендации по совершенствованию системы кредитования физических лиц, которые способствовали бы улучшению результатов показателей хозяйственной деятельности банков. После ознакомления с банком выявилось ряд проблем в организационном процессе ипотечного кредитования: — вероятность риска несвоевременности, неполноты и неуплаты кредита;

— слабость в информационном доступе к клиентам;

— узость применяемых форм ипотечного кредитования. Пути совершенствования использования собственных средств банка предлагаются следующие:

1)расширение клиентской базы за счет совершенствования и внедрения информационных технологий;

2)обновление банковского ипотечного продукта с введением гибкой системы процентных ставок, сроков и сумм первоначальных взносов;

3)регулирование доли просроченной задолженности по ипотечным кредитам. Предлагаемые мероприятия обеспечивают совершенствование системы функционирования банка, что укрепит стабильность, улучшение показателей результативности работы. Экономический эффект от предлагаемых усовершенствований торгового банка составит 159 957 тыс.

руб. В результате можно заключить, что внедрение предлагаемых мероприятий позволит увеличить доход на 0,2%, совокупные затраты на 0,1%. Величина прибыли от реализации возрастет на 0,2%.Улучшение доходности организации после внедрения мероприятий отражены показателями рентабельности, значения рентабельности продаж показывает рост с 35,41% до 35,43%, рентабельности затрат — с 54,81% до 54,86%.Автор данной работы считает целесообразным рассмотреть данный комплекс предложений и внедрить в систему банка. Рассчитанный эффект от проведения предлагаемых мероприятий будет способствовать росту эффективности деятельности фирмы, повышению рентабельности банка, укреплению финансового положения. По всем показателям проект можно считать целесообразным для данного банка. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫНормативно-правовые акты1. Гражданский кодекс Российской Федерации (часть первая) [Электронный ресурс]: федеральный закон от 05.

08.2000 г., № 117-ФЗ (ред. от 24.

07.2008 г.). // Справочно-правовая система (СПС) «Консультант Плюс». 2. Конституция (1993). Конституция Российской Федерации: офиц. текст. — М.: Маркетинг, 2001. — 39 с.

3.Федеральный закон № 86-ФЗ от 10 июля 2002 г. «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп. от 01.

01.2013) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru]4.Федеральный закон Российской Федерации от 29.

05.1992 г. № 2872−1″ «О залоге» (ред. от 30.

12.2008 г.) // [Электронный ресурс]: Справочно"правовая система (СПС) «Консультант Плюс». 5. Федеральный закон Российской Федерации 02.

12.1990 № 395−1 «О банках и банковской деятельности «(ред. от 15.

02.2010)// [Электронный ресурс]: Справочно-правовая система (СПС) «Консультант Плюс». 6. Федеральный закон № 102-ФЗ от 16 июля 1998 года «Об ипотеке (залоге) недвижимости» (в редакции от 19.

05.2013))// [Электронный ресурс]: Справочно-правовая система (СПС) «Консультант Плюс.

Режим доступа:

http://www.consultant.ru/popular/ipot/7.Федеральный закон N 188-ФЗ от 29 декабря 2004 «Жилищный кодекс Российской Федерации» (в редакции от 05.

04.2013))// [Электронный ресурс]: Справочно-правовая система (СПС) «Консультант Плюс.

8.Постановление Правительства РФ от 08.

05.2002 г. № 302 «Концепция развития системы ипотечного жилищного кредитования в Российской Федерации» //[Электронный ресурс]: Справочно-правовая система (СПС) «Консультант Плюс». Источники статистических данных9. Федеральная Служба Государственной Статистики -/ Электронный ресурс.

— Режим доступа:[www.gks.ru]Книги и статьи10. Банковское дело: Учебник / под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — СПб: Питер, 2009. — 400 с.

11.Балабанов, А. И. Банки и банковское дело: Учебник для вузов / А. И. Балабанов, В. А. Боровкова, О. В. Гончарук. — Изд.2-ое. — СПб.: Питер Пресс, 2010. — 448 с.

12.Белоглазова, Г. Н., Кроливецкая, Л. П. Банковское дело/Г.Н. Белоглазова, Л. П. Кроливецкая. -М., 2010. -590 с.

13.Букато В. И., Головин Ю. В., Львов Ю. И. Банки и банковские операции в России. — М.: Финансы и статистика, 2010. — 336 с.

14.Ермасова, Н. Б. Финансовый менеджмент: Учебное пособие / Н. Б. Ермасова, С. В. Ермасов. — Изд 2-е, перераб. И доп. — М.: Издательство, Юрайт; ИД Юрайт, 2010. — 621 с. — (Основы наук)

15.Жарковская, Е. П. Банковское дело: учебник/Е.П. Жарковская. — М.: Омега-Л, 2011. — 320 с.

16.Каисов, А. В. Стратегия управления коммерческим банком: концептуальные основы: Монография / А. В. Каисов. — СПб: СПбГУ, 2011. — 257 с.

17.Кузнецова В. В. Банковское дело. Практикум: Учебное пособие / В. В. Кузнецова, О. И. Ларина. — М.: Кно

Рус, 2010. — 264 с.

18.Лаврушин О. И. Банковское дело. Современная система кредитования: Учебное пособие / О. И. Лаврушин, О. Н. Афанасьев, С. Л. Корниенко. — М.: Кно

Рус, 2011. — 264 с.

19.Меркулов В. В. Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России. — М.: Юридический центр Пресс, 2009. — 186 с.20Тагирбеков, К. В. Организация и управление коммерческим банком. Функционально-технологические основы: обобщение практики, документы и материалы: Учебное пособие / К. В. Тагирбеков. — М.:Весь мир, 2011, 704 с. Статьи из журналов и газет21. Веремейкина В. Д. Место ипотечного кредита в системе кредитных отношений (зарубежный и российский опыт организации)//Банковские услуги.

— 2010. — № 5, — с 4 — 9.

22.Гараган С. А. Павлов О.А. Взаимодействие банков с коллекторскими организациями и кредитными брокерами / Гараган С. А. Павлов О.А. // Банковское кредитование. — 2009. — № 1.

23.Дощенко Ю. История зарождения ипотеки / Дощенко Ю. // Вестник ДГУ. — 2002. — № 3.

24.Евтюхина Е. Возврат долгов: дороже, сложнее, жестче… / Евтюхина Е. // Банковское обозрение. — 2009. — № 2.

25.Зотова И. П. Залоги успешного кредитования / Зотова И. П. // Банковское кредитование. — 2011. — № 826.Казаков А.

Проблемы развития системы ипотечного кредитования на современном этапе / Казаков А. // Рынок ценных бумаг. — 2010.

— № 12.

27.Коган Ю. И. Кредитование в системе источников финансирования жилищного строительства: структурный анализ//Банковские услуги, 2010, № 3, — с. 14 — 1828

Косарева Н. Жилищный пакет: проблемы и прогнозы//Недвижимость и ипотека, 2010, № 1, — с. 14−1929

Крутов А. Проблемы взаимодействия участников рынка ипотечного кредитования — препятствие для развития массовой ипотеки в России// Открытая экономика, 2010, № 4, — с. 85 -9630

Крысин А. Ипотека — решить проблемы можно только сообща//Банковское дело в Москве, 2010, № 3, — с.8−1531. Нахамкин М. Особенности национального кредита// Банковское дело в Москве, 2010, № 1, — с. 33−4032

Ольхова, Р. Г. Оценка и анализ достаточности капитала банка/ Р. Г. Ольхова // Бизнес и банки- 2008. N 833. Рыкова И. Н. Анализ ипотечных кредитных программ в России и факторы, сдерживающие их развитие / Рыкова И. Н. // Финансы и кредит. — 2011. — № 19.

34.Смирнов Е. Е. Рынок ипотеки требует совершенствования законодательства / Смирнов Е. Е. // Банковское кредитование. — 2011. — № 9.

35.Солнцев О. М. Источники роста кредитных ресурсов // Эксперт. — 2010. — № 38.

С. 60. Информационные ресурсы Интернета36. Агентство ипотечного жилищного кредитования [Электронный ресурс]: — Отчет Агенства ипотечного жилищного кредитования: рынок ипотеки, итоги 2013. — Официальный сайт Агентства ипотечного жилищного кредитования, 2013. — Режим доступа: htpp://www.ahml.ru37.Заявление Правительства РФ и ЦБР от 5 апреля 2011 г.

" О Стратегии развития банковского сектора Российской Федерации на период до 2015 года" / Электронный ресурс. — Режим доступа: [

http://www.garant.ru/products/ipo/prime/doc/491 345/]- (дата обращения 15.

10.2013)

38.Ипотечное кредитование: проблемы и развитие / Электронный ресурс:

http://calculator-ipoteka.ru/article/39.Формирование стратегии управления кредитными ресурсами коммерческого банка: статья / Электронный ресурс. — Режим доступа: [

http://www.bibliofond.ru/view.aspx?id=5280]40.Формирование кредитной политики коммерческого банка в современных условиях, критерии ее оптимизации: научная работа / Электронный ресурс. — Режим доступа: [

http://knowledge.allbest.ru/bank/3c0b65625b3ac68b4d53a89421216d360.html]41.Центральный банк РФ. О текущих тенденциях в сфере ипотечного жилищного кредитования и развитии механизмов рефинансирования ипотечных жилищных кредитов — Официальный сайт Центрального банка РФ, 2012. — Режим доступа:

http://www.cbr.ru42.Центральный банк РФ [Электронный ресурс]: — Состав участников рынка жилищного (ипотечного жилищного) кредитования — Официальный сайт Центрального банка РФ, 2012. — Режим доступа:

http://www.cbr.ru43.

http://www.economy.gov.ru — Сайт Министерства экономического развития44. htpp://www.rusipoteka.ru — Аналитический центр ипотечного кредитования и секьюритизации «Русипотека. Ипотечное кредитование и секьюритизация в России. Официальный сайт Аналитического центра ипотечного кредитования и секьюритизации «Русипотека», 2013 45. htpp://www.gks.ru — Федеральная служба государственной статистики. Средние цены на первичном и вторичном рынке жилья в России. Официальный сайт Федеральной службы государственной статистики, 201 346.

http://kommentarii.org/gilpravo/page109.html — Комментарии Российского законодательства47.

http://www.consultant.ru/popular/ipot/. Консультант

Плюс, 1992;201 448.

http://ru.wikipedia.org/wiki/ - Материал из Википедии — свободной энциклопедии. — Портал «Литература"49.

http://www. banki.ru.- информационный портал по банкам РФ50.

http://www.banks.rsoft.ru.- справочный сайт деловой информации по банкам России информационно-маркетинговой компании RSoftLtd.

51.

http://www.cbr.ru. — официальный сайт Центрального банка РФ52.

http://www.sbrf.ru. — официальный сайт Сбербанка России53.

http://www.test.finiz.ru. — официальный сайт газеты «Финансовые известия"54.

http://www.interfax.ru/realty/realtyinf.asp?id=355 136&sec=146 155.

http://www.ipodom.ru/stream/mortgage/russia/id_87 237/56.

http://www.raexpert.ru/rankingtable/?table_folder=/bank/banks10/kredits_fiz57. www.vtb.ru — ВТБ. Официальный сайт банка «ВТБ»