Это означает, что увеличить норму прибыли и одновременно остаться при той же самой величине полезности, можно только за счет увеличения степени риска.

Отметим, в свою очередь, что несогласованная одновременное изменение значений нормы прибыли, и оценки риска может привести к изменению уровня полезности. Так, например, рост нормы прибыли при неизменной степени риска означает переход на другую, «правее», кривую безразличия, соответствует в данном случае большему значению функции полезности. На рис. 1 этой ситуации соответствует переход из точки, А в точку В.

Аналогично уменьшение степени риска при неизменной норме прибыли означает переход на кривую безразличия, что соответствует большей величине функции полезности. На рис. 1 этой ситуации соответствует переход из точки, А к точке С.

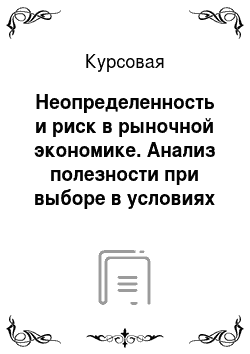

Функция полезности с интервальной нейтральностью к риску. Необходимо отметить, что функция полезности с интервальной нейтральностью отражает отношение к риску лица, для которого характерна нейтральная позиция относительно риска при условии, что результат (денежный доход, богатство) находится в определенных пределах. В то же время при рассмотрении всего интервала изменения результата, полезность которого оценивается, отношение к риску не будет нейтральным.

Рис. 2. Интервальная нейтральность:

аглобальная неподверженность риску;

б — глобальная склонность к риску.

Возрастающая функция с интервальной нейтральностью к риску, которая отражает глобальную неподверженность риску (выпуклая верх), имеет следующий вид:

U (x) min (aix + bi)

На рис. 2 (а) изображен график такой функции для случая, когда а1 > а2 > … > an > 0, 0 = b1 < b2 <… < bn .

Возрастающая функция с интервальной нейтральностью, которая отражает глобальную склонность к риску, имеет следующий вид:

U (x) max (aix + bi) ,

На рис. 2 (б) изображен график такой функции для случая, когда

0 = a1 < a2 <… < an; 0 = b1 > b2 > … > bn.

В теории Фридмена и Сэвиджа существует еще одна группа лиц — промежуточная. К данной группе лиц относятся люди, которые уже вышли из первой группы (с низким уровнем дохода), но еще не перешли в третью группу (с высоким уровнем доходя). Мотивы данной группы лиц ориентированы на реализацию возможности получения большой прибыли, а потому эта группа лиц особенно склонна к риску. Уравновешивающими факторами, которые влияют на принятие решения данными лицами являются уровень их дохода, который служит ставкой в игре, а также их рациональное отношение к риску, то есть субъективное восприятие риска.

При решении задачи принятия решения также используют математический аппарат, который был разработан Д. Бернулли и описан в «Комментариях Санкт-Петерберзкой Академии». Парадокс состоит в следующем. Пусть казино проводит такую игру: вступая в игру, игрок платит некоторую сумму, а затем подбрасывает монету (вероятность каждого результата-50%), пока не выпадет орел. При выпадении орла игра заканчивается, а игрок получает выигрыш, рассчитанный по следующим правилам: если орел выпал при первом подбрасывании, игрок получает 20, при втором подбрасывании — 21 и так далее: при n-ном подбрасывании — 2n-1. Иными словами, выигрыш возрастает от подбрасывания в подбрасывание вдвое, пробегая по степеням двойки — 1, 2, 4, 8, 16, 32 и так далее. Вопрос состоит в том, какой вступительный взнос должен сделать игрок, чтоб не проиграть. Бернулли отвечает, что игрок должен внести бесконечно большой взнос.

При различных уровнях дохода (богатства) отношение человека к риску может изменяться. Реалистичной гипотезой для широкого круга субъектов является склонность к риску при небольших суммах (относительно общего состояния) и неподверженность при значительных суммах.

Можно сделать вывод, что отношение к риску — это локальная характеристика личности. Если человек более состоятельный, то он может позволить себе рискнуть большей суммой. Чем богаче человек, тем большая расположенность к риску. Неподверженность (или нейтральность) к риску используется страховыми компаниями, которые скупают риск. Склонности к риску функционирует игорный бизнес.

Таким образом, можно сделать вывод о том, что гипотеза Фридмена и Сэвиджа хоть и является теоретической интерпретацией вопроса реальной экономической системы, но ее решение при определенных обобщениях может быть использовано для решения вполне конкретных ситуаций принятия решений в условиях риска. Данная гипотеза вполне реалистична, но только если ее использовать при наложении определенных условий в конкретных ситуациях. Она не может быть использована, как шаблон для решения ряда вопросов при принятии решений — в данном случае она не будет способна нивелировать отличия в условиях риска в разных ситуациях.

Следует отметить, что все-таки большинство людей склонны к максимальному снижению риска при принятии своих решений в экономической сфере.

Заключение

Подытожим результаты исследований и выложим их в таких утверждениях:

Риск — категория социальная, поскольку он возникает в процессе осмысленного приемлемого решения, что присуще только человеку .

Риск и неопределенность не являются тождественными категориями, но они тесно связаны между собою. Риск напрямую зависит от неопределенности, следовательно, уменьшения риска можно достичь путем минимизации неопределенности.

Риск имеет субъективный характер, поскольку оценивание рискованности ситуации зависит от психологического портрета, эмоционального состояния и других субъективных особенностей человека .

Риск многогранен в своих проявлениях и в основном сложной конструкцией с элементов других рисков .

Риск сопровождает любую деятельность человека, связанную с принятием решения (в том числе и проекта). Следовательно, при управлении проектами, где каждый шаг требует выбора из нескольких альтернативных вариантов, особенно актуальной является проблема определения риска принятия неэффективного решения, его оценка и минимизация, т. е. управление рисками в целом.

Очевидно, что для адекватного и эффективного реагирования на риски и их прогнозирования необходимо как можно точнее и разносторонне определить предмет исследования, классифицировать и формализовать его и оценить реальные возможности его реализации.

Выделяют внешние и внутренние факторы риска .

Под внешними факторами следует понимать те условия, которые предприятие не может изменить, но должно учитывать, поскольку они отражаются на результатах его деятельности: законодательство, регулирующее хозяйственную деятельность, налоговая система, конкуренция и т. д.

Из внутренних выделяют четыре группы факторов: стратегия предприятия; принципы деятельности предприятия; ресурсы и их использования; качество и уровень использования маркетинга .

Эти группы факторов включают в себя десятки конкретных, действующих на каждом предприятии избирательно факторов.

Неопределенность — это объективная невозможность получения абсолютного знания об объективных и субъективных факторов функционирования системы, неоднозначность ее параметров. Чем больше неопределенность при принятия хозяйственного решения, тем больше степень риска .

Частичная или полная неопределенность объясняется тем, что, по сути, экономические проблемы сводятся к задачам выбора из некоторого количества альтернатив. При этом экономические субъекты не имеют полной информации о состоянии систем для разработки оптимального решения и достаточных возможностей для адекватного учета всех доступных данных. Неопределенность информации возможно снять, определив вероятность, с которой можно ожидать эту информацию.

Главной проблемой научного определения понятия «риск» является его комплексный, системный характер, что требует привлечения широкого круга ученых — представителей многих дисциплин. Именно здесь требуется применение методов системного анализа, учета всех факторов, способствующих возникновению критических ситуаций и анализа всех последствий, к которым они могут привести.

Бакаев Л. А. Количественные методы в управлении инвестициями: учеб. пособие / Бакаев Л. А. — М.: Финансы, 2000. — 151 с.

Витлинский В. В. Финансовый риск и методы его измерения / Витлинский В. В., Великоиваненко Г. И. / /

Финансы Украины. — 2000. — № 5.

— С. 13−23.

Внукова Н. М. Экономическая оценка риска деятельности предприятий: проблемы теории и практики / Внукова Н. М., Смоляк В. А. / Харьк. нац. экон. ун-т. — М.: ИД «ИНЖЕК», 2006. — 181 с.

Дубров А. М., Лагаша Б. А., Хрусталев Е. Ю. Моделирование рисковых ситуаций в экономике и бизнесе: уч. пос. / под ред. Лагоши Б. А. — М.: Финансы и статистика, 1999.

Клебанова Т. С. Теория экономического риска: учеб. пособие для вузов /

Клебанова Т. С., Раевнева Е. В. -

Х.: Изд. дом «ИНЖЭК», 2003. — 152 с.

Клименко С. М., Дуброва О. С. Обоснование хозяйственных решений и оценка рисков: учеб. пособие. — К.: КНЕУ, 2005. — 252 с.

Лукьянова В. В. Экономический риск: учеб. пособие. / Лукьянова В. В., Головач Т. В. — К.: Академия, 2007. — 464 с.

Машина Н. И. Экономический риск и методы его измерения: учеб. пособие. — М.: учеб. лет., 2003. — 188 с.

Светличная Т. И. Теоретические основы курса «Экономический риск и методы его измерения «. Учебное пособие. Второе издание, дополненное и переработанное: учеб. пос. — М.: ХНАГХ, 2004.

Фридмен М., Сэвидж Л. Дж. Анализ полезности при выборе среди альтернатив, предполагающих риск. В сборнике Теория потребительского поведения и спроса / Под ред. В. М. Гальперина. — СПб.: Экономическая школа, 1993:

Шумпетер Й. Теория экономического развития (исследование предпринимательской прибыли, капитала, кредита, процента и цикла конъюнктуры). — М.: Прогресс, 1982.

Клименко С. М., Дуброва О. С. Обоснование хозяйственных решений и оценка рисков: учеб. пособие. — К.: КНЕУ, 2005. — 252 с.

Шумпетер Й. Теория экономического развития (исследование предпринимательской прибыли, капитала, кредита, процента и цикла конъюнктуры). — М.: Прогресс, 1982.

Витлинский В. В. Финансовый риск и методы его измерения / Витлинский В. В., Великоиваненко Г. И. / / Финансы Украины.

— 2000. — № 5. ;

С. 13−23.

Внукова Н. М. Экономическая оценка риска деятельности предприятий: проблемы теории и практики / Внукова Н. М., Смоляк В. А. / Харьк. нац. экон. ун-т. — М.: ИД «ИНЖЕК», 2006. — 181 с.

Клебанова Т. С. Теория экономического риска: учеб. пособие для вузов / Клебанова Т. С., Раевнева Е. В. -

Х.: Изд. дом «ИНЖЭК», 2003. — 152 с.