Управление дебиторской задолжностью на п/п «ЗАО Формула Делового Мира»

Если на этом этапе дебиторская задолженность меньше, чем до проведения мероприятий по ее взысканию, то задолженность взыскана частично, необходимо вернуться к этапу определения метода управления дебиторской задолженностью и выбрать один из методов окончательной расшивки долга. Если же дебиторская задолженность на этом этапе равна задолженности до проведения мероприятий по взысканию… Читать ещё >

Управление дебиторской задолжностью на п/п «ЗАО Формула Делового Мира» (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава I. Теоретические основы управления дебиторской задолженностью предприятия

- 1. 1. Понятие дебиторской задолженности и ее виды

- 1. 2. Задачи и методы анализа дебиторской задолженности

- 1. 3. Методы управления дебиторской задолженностью

- Глава II. Анализ дебиторской задолженности предприятия ООО «Формула делового мира»

- 2. 1. Общая характеристика предприятия

- 2. 2. Анализ состояния и структуры дебиторской задолженности

- 2. 3. Анализ и оценка темпов роста дебиторской задолженности

- 2. 4. Анализ оборачиваемости дебиторской задолженности

- 2. 5. Система управления дебиторской задолженностью на предприятии

- Глава III. Предложения по совершенствованию управления дебиторской задолженностью на предприятии ООО «Формула делового мира»

- 3. 1. Разработка комплекса мероприятий по управлению дебиторской задолженностью

- 3. 2. Прогнозный план денежных потоков на ООО «Формула делового мира»

- 3. 3. Расчёт финансово-экономической эффективности проектирования совершенствования правления дебиторской задолженностью

- 3. 4. План мероприятий по реализации проекта

- Заключение

- Список использованной литературы

Анализ данной информации на ООО «Формула делового мира», предоставленный в удобной для пользователя форме, поможет организации оценить риски неплатежей со стороны определенного контрагента при заключении нового контракта и, либо отказаться от заключения сделки, либо предусмотреть повышенные гарантии исполнения обязательств:

включить в договор условие о предоплате;

установить высокую ставку штрафных санкций за неисполнение обязательств в сроки, предусмотренные договором;

установить бонусы в случае досрочного исполнения обязательств со стороны контрагента;

совместно с контрагентом разработать инструменты снижения риска неплатежа [например, обеспечить обязательство банковской гарантией];

использовать с этим контрагентом аккредитивную форму расчетов;

застраховать свои кредиторские риски и т. д.

Также система могла бы формировать отчет по общему количеству дебиторов, разбивая их на группы в зависимости от места осуществления их деятельности [например, количество организаций-дебиторов, находящихся в г. Тюмени или в г. Кургане]. Данные отчеты представляют интерес для организаций и предприятий, располагающих многочисленными обособленными подразделениями в различных субъектах Российской Федерации.

Руководитель ООО «Формула делового мира», просмотрев этот отчет и установив, что наибольшее количество дебиторов организации осуществляют свою деятельность в определенном регионе, может сделать вывод о временном прекращении обслуживания этих дебиторов, о технических или производственных проблемах, испытываемых юридическим отелом [ответственным лицом] филиала или принять иное управленческое решение в зависимости от специфики деятельности этой фирмы.

Подводя итоги вышесказанному можно сделать выводы относительного, того какие положительные результаты для ООО «Формула делового мира» предоставляет возможность использования информационной системы. Так, по нашему мнению, внедрение такой системы в организации:

не позволило бы втянуть ее в длительные судебные разбирательства;

полностью автоматизировало бы процесс работы с дебиторами;

существенно сократило бы «бумажные потоки» в организации;

снизило бы риски утраты данных, содержащихся на бумажных носителях;

обеспечило бы осуществление контроля со стороны одного сотрудника организации и за своевременностью выставления счета, и за подготовку претензии, и за оплату по ним;

обеспечило бы своевременное принятие управленческих решений;

создало бы условия для реализации стратегических планов компании.

Внедрение такой информационной системы в ООО «Формула делового мира» это очень простой и эффективный вариант решения проблемы по комплексному подходу к управлению дебиторской задолженностью.

Утверждая подобным образом, можно исходить из того, что наверняка мы не предусмотрели всех возможностей предлагаемой информационной системы, а уровень современных технологий, профессиональных знаний и навыков предоставляет возможности для ООО «Формула делового мира"максимально усовершенствовать информационную систему по управлению дебиторской задолженностью в соответствии со спецификой хозяйственной деятельности именно этой компании.

Глава III. Предложения по совершенствованию управления дебиторской задолженностью на предприятии ООО «Формула делового мира»

3.

1.Разработка комплекса мероприятий по управлению дебиторской задолженностью на ООО «Формула делового мира»

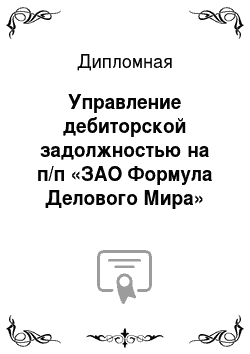

В целях моделирования процесса управления дебиторской задолженностью предприятия ООО «Формула делового мира» предложена имитационная модель управления дебиторской задолженностью для решения практических задач управления дебиторской задолженностью предприятия.

Цели построения предлагаемой модели, приведенной на рисунке 3.1, заключаются в экспериментальной обработке существующих методов управления задолженностью, проверке гипотезы о реальном изменении дебиторской задолженности предприятия, оперативном управлении производственными процессами, выработке управленческих решений в реальном времени.

В ходе описания предлагаемой модели используется ряд переменных, отображенных в таблице 3.

1.

Таблица 3.1

Переменные, используемые при описании модели управления задолженностью Переменные Характеристика переменных S Наращенная сумма дебиторской задолженности Р Первоначальная величина дебиторской задолженности i Ставка рефинансирования ЦБ РФ [определяется на случай, если в тексте договора не предусмотрены штрафы] h Отношение срока продолжительности задержки платежа к числу дней в году [определяется на случай, если в тексте договора не предусмотрены штрафы] Кп Коэффициент покрытия задолженности [Кп = ДЗ / КЗ] S1 Величина дебиторской задолженности после осуществления мероприятий по ее взысканию Процесс управления дебиторской задолженностью можно разбить на пять этапов.

1. Этап предварительных расчетов и анализа дебиторской задолженности.

2. Этап выявления целей и задач управления дебиторской задолженностью.

3. Этап определения метода управления дебиторской задолженностью.

4. Этап корректировки.

5. Этап контроля и оценки достижения цели.

Эти этапы управления учтены при построении модели и отражены в структуре. Рассмотрим подробнее каждый из этапов. [3. с.78]

Рис. 3.

1. Имитационная модель управления дебиторской задолженностью ООО «Формула делового мира» [3. с.78]

Первым этапом управления дебиторской задолженностью является анализ задолженности и прогнозирование ее возврата. Производится сверка расчетов с контрагентами, устраняются разногласия, и выявляется фактическая величина задолженности. Также на данном этапе возможно спрогнозировать изменение прибыли в результате уменьшения дебиторской задолженности.

При низком значении дебиторской задолженности деятельность не поддерживается должным образом, контрагенты отказываются покупать товар у данной организации без отсрочки платежа, соответственно прибыль низкая [уровень дебиторской задолженности 1]. При некотором оптимальном значении дебиторской задолженности [уровень 2] прибыль становится максимальной и любое отклонение от него в принципе не желательно. Неоправданное увеличение дебиторской задолженности [уровень 3] влечет за собой отвлечение средств из оборота и соответственно снижение прибыли. Таким образом, политика управления дебиторской задолженностью должна обеспечить поиск компромисса между эффективностью работы и риском неоправданного увеличение дебиторской задолженности. [5, с.109]

В общем виде алгоритм прогнозирования изменения прибыли предлагается представить в следующем виде:

где ∆Пр — изменение прибыли в зависимости от изменения дебиторской задолженности;

DZi — дебиторская задолженность, возвращенная в периоде i; Ni — сумма неустойки, начисленная организацией контрагенту; i — период.

Предложенная формула отражает увеличение прибыли предприятия как сумму взысканной величины дебиторской задолженности организации и начисленных процентов в определенном отчетном периоде.

Дальнейший расчет коэффициента покрытия задолженности позволяет определить уровень ликвидности на данном этапе.

Последующее ранжирование дебиторов по дате образования и величине позволит наметить очередность проводимой работы с конкретными дебиторами. Кроме того, в соответствии с последовательностью, приведенной в первой части исследования, проводятся экспертные опросы.

Ранжирование дебиторов возможно произвести в соответствии с таблицей 3.2, где дебитор 1 имеет максимальную задолженность, дебитор 2 меньшую и далее в убывающей последовательности.

Таблица 3.2

Ранжирования дебиторов по сумме задолженности.

Наименование Сальдо на начало года Обороты по дебету Обороты по кредиту Сальдо на отчетную дату Дата образования Количество дней просрочки платежа Дебитор 1 Дебитор 2 Дебитор 3

Указанный способ ранжирования позволит выявить дебиторов, задолженность которых может считаться просроченной.

Также, приведенный способ ранжирования дебиторской задолженности позволяет отразить динамику задолженности за отчетный период, выявить задолженность, по которой происходит неоправданный рост. Данный способ удобен для применения в крупных организациях, так как позволяет выявлять крупнейших дебиторов и проводить комплекс мероприятий по погашению их задолженности. [7, с.108]

Также предлагается проранжировать контрагентов по значению кредитных рейтингов, в соответствии с таблицей 3.

3.

Таблица 3.3

Значение кредитных рейтингов Платежная дисциплина Объем поставок Просрочка оплаты, дней. Рейтинг Сумма реализации за год, руб Рейтинг Больше 90 Е Больше 1 млн. Е Меньше 90 D Больше 7 млн. D Меньше 60 С Больше 10 млн. С Меньше 30 В Больше 50 млн. В 0 А Больше 100 млн. А В качестве двух наиболее важных характеристик кредитоспособности покупателя выделяют платежную дисциплину и объем продаж [в денежном выражении] в предшествующие периоды. Данные характеристики контрагентов наиболее полно отражают складывающие деловые отношения, позволяют определить финансовую дисциплинированность партнера, его важность с точки зрения объема поставок продукции.

Сначала клиенты ранжируются по платежной дисциплине. Получившие рейтинг «D» или «Е» к ранжированию по объему продаж не допускаются, договора с ними заключаются на условиях, рассматриваемых руководством организации индивидуально для каждого контрагента. Для компаний, получивших рейтинги «А», «В» и «С», рекомендованы следующие условия работы:

— рейтинг «С»: работа с такой компанией только при условии наличия залога;

— рейтинг «В»: обязательное описание в договорах системы штрафов и пеней и их строгое исполнение;

— рейтинг «А»: предоставление отсрочки платежа без использования санкций со стороны компании.

На основании рейтинга объема поставок определяется максимально допустимый объем товарного кредита и цены на реализуемую продукцию. Подобное ранжирование удобно в повседневной деятельности для принятия оперативных решений.

Кроме приведенных способов, с точки зрения различных научных школ, на предприятиях должны использоваться иные способы ранжирования дебиторской задолженности, например, по срокам ее возникновения. Классификация предусматривает следующую группировку [в днях]: 0−30; 31−60; 61−90; 91−120; свыше 120. Преимуществом данного способа ранжирования является то, что он позволяет выявлять дебиторов, задолженность которых просрочена или будет считаться просроченной в ближайшем будущем.

С целью недопущения роста просроченной дебиторской задолженности в договоры с контрагентами целесообразно включать пункты, предусматривающие возложение на должника дополнительных обременений в виде штрафных санкций в случае нарушения условий договоров [просрочка платежа, невыполнение работ в срок по перечисленному авансу].

В настоящее время наиболее применимыми являются следующие виды неустоек: договорная, штрафная, альтернативная. Договорная неустойка устанавливается в тексте договора соглашением сторон. При штрафной неустойке кредитор вправе требовать возмещения в полном объеме причиненных убытков и, сверх того, уплаты неустойки. Наконец, альтернативная неустойка предусматривает право потерпевшей стороны взыскать либо неустойку, либо убытки.

На этапе применения штрафов и неустоек для предприятия имеет большое значение разработка шкалы штрафных санкций, регламентирующей возможность их применения в каждом конкретном случае. Например, предлагается установить определенный размер штрафов для организаций, проранжированных в соответствии со значением кредитных рейтингов. Величина штрафов для каждой группы будет зависеть от количества дней, на которую производится задержка платежа, в соответствии со следующей шкалой штрафных санкций, приведенной в таблице 3.

4.

Приведенная шкала штрафных санкций устанавливает фиксированную величину штрафов для каждого контрагента в зависимости от просрочки платежа.

Таблица 3.4

Шкала штрафных санкций %

0дн. 0−30 дн. 30−60 дн. 60−90 дн. Свыше 90 дн, А О 0 0 0 0 В О 0,01 0,02 0,03 0,04 С О 0,02 0,03 0,04 0,05 D О 0,03 0,04 0,05 0,06 Е индивидуально индивидуально индивидуально индивидуально индивидуально Неустойка начисляется в процентах от просроченной суммы за каждый день просрочки платежа [таким образом, по условиям договора, если контрагент, отнесенный к группе «C», производит задержку платежа на срок от 30 до 60 дней, он обязан уплатить неустойку в сумме 0,03% от просроченной суммы]. После проведения ранжирования дебиторской задолженности по дате образования и величине целесообразно в соответствии методикой начисления штрафных санкций произвести начисление штрафов на задолженность контрагентов по тем договорам, по которым произведена задержка выполнения работ или оплаты.

В целях оптимизации применения штрафов на предприятии предлагается методика применения штрафных санкций, регламентирующая порядок шагов, при работе с контрагентами.

Шаг 1. На этапе заключения договора с контрагентом предприятие проводит комплекс мероприятий, необходимых для установления надежности и платежеспособности потенциального контрагента.

Шаг 2. На основании данных о надежности контрагента предприятию присваивается кредитный рейтинг от, А до Е [рейтинг, А присваивается наиболее надежным, Е — наименее надежным].

Шаг 3. В зависимости от присвоенного контрагенту кредитного рейтинга, в текст договора включается пункт о применении штрафных санкций в случае задержки выполнения работ, поставки товаров. Размер штрафов определяется в соответствии со шкалой штрафных санкций, приведенной в таблице 3.

4. Таким образом, например, для организации с кредитным рейтингом С, в тексте договора предусматриваются штрафы при задержке платежа или выполнении работ, поставки товаров следующим образом:

— при задержке от 0 до 30 дней — 0,02% от просроченной суммы за каждый день просрочки;

— при задержке от 30 до 60 дней — 0,03% от просроченной суммы за каждый день просрочки;

— при задержке от 60 до 90 дней — 0,04% от просроченной суммы за каждый день просрочки;

— при задержке свыше 90 дней — 0,05% от просроченной суммы за каждый день просрочки;

Шаг 4. В процессе текущей работы с контрагентами постоянно проводится мониторинг существующей дебиторской задолженности на предмет нарушения сроков исполнения обязательств.

Шаг 5. В случае выявления случаев задержки платежа, выполнения работ или поставки товаров на просроченную сумму производится расчет штрафных санкций. Так, например, в случае если контрагент с кредитным рейтингом С производит задержку поставки предоплаченного товара, суммой 1.

000.

000 рублей на срок 30 дней, размер штрафов рассчитывается следующим образом:

1.

000.

000 * 0,02% * 30 = 6.000 рублей.

Шаг 6. Производится уведомление контрагента о начислении штрафных санкций. В случае дальнейшего нарушения условий договора по истечении 60 дней производится пересчет штрафов, в соответствии со шкалой штрафных санкций. Так, например, в случае если тот же контрагент с кредитным рейтингом С производит задержку поставки предоплаченного товара, суммой 1.

000.

000 рублей на срок 60 дней, размер штрафов пересчитывается следующим образом:

1.

000.

000 * 0,03% * 60 = 18.000 рублей.

Шаг 7. Производится повторное уведомление контрагента о начислении штрафных санкций. В случае дальнейшего нарушения условий договора по истечении 90 дней производится пересчет штрафов, в соответствии со шкалой штрафных санкций. Так, например, в случае если тот же контрагент с кредитным рейтингом С производит задержку поставки предоплаченного товара, суммой 1.

000.

000 рублей на срок 90 дней, размер штрафов пересчитывается следующим образом:

1.

000.

000 * 0,04% * 90 = 36.000 рублей.

Аналогичным образом производится пересчет штрафов по истечении 90 дней.

Шаг 8. Контрагенту направляется претензия, проводится комплекс мероприятий, направленных на предарбитражное урегулирование ситуации. В случае отказа дебитора погасить образовавшуюся задолженность направляется иск в Арбитражный суд о взыскании суммы основного долга и начисленных штрафных санкций.

Кроме вышеуказанных штрафных санкций приказом руководителя предприятия целесообразно ввести персональную ответственность должностных лиц, инициировавших заключение договора с «ненадежными» контрагентами, повлекшее возникновение просроченной или безнадежной для взыскания задолженности. Для этого необходимо закрепить ответственность сотрудников организации в регламенте управления дебиторской задолженностью. В упрощенном виде указанный регламент приведен в таблице 3.

5. [8. с.118−119]

Подобное регламентирование функций отделов и служб организации позволяет конкретизировать действия, осуществляемые ими в целях снижения дебиторской задолженности, а также установить персональную ответственность за необоснованный рост задолженности.

На рассматриваемой имитационной модели [рисунок 3.1] величина дебиторской задолженности после начисления штрафных санкций увеличится на определенную величину ∆ [дельта] и примет значение S.

Также на данном этапе необходимо провести анализ платежеспособности дебитора на предмет возможности взыскания дебиторской задолженности. Анализ платежеспособности должен проводится финансовой службой совместно со службой экономической безопасности предприятия. Результатом указанного анализа является таблица 6, полученная на этапе ранжирования по дате возникновения с разбивкой на реальную и нереальную к взысканию задолженность.

Для задолженности, реальной для взыскания необходимо провести полный комплекс мероприятий для ее расшивки, задолженность нереальную для взыскания по истечении срока исковой давности в 3 года, установленного статьей 196 Гражданского кодекса РФ, необходимо представить на рассмотрение комиссии по списанию дебиторской и кредиторской задолженности для анализа на возможность списания за баланс.

Таблица 3.5

Регламент управления дебиторской задолженностью организации Этап управления дебиторской задолженностью Процедура Ответственное лицо

[подразделение] Критический срок оплаты не наступил Заключение договора Менеджер по продажам

Контроль отгрузки Коммерческий директор

Выставление счета Финансовая служба

Уведомление об отгрузке

Уведомление о сумме и расчетных сроках погашения дебиторской задолженности

За 2−3 дня до наступления критического срока оплаты — звонок с напоминанием

Просрочка до 7 дней При неоплате в срок — звонок с выяснением причин, формирование графика платежей Менеджер по продажам

Прекращение поставок [до оплаты] Коммерческий директор

Направление предупредительного письма о начислении штрафа Финансовая служба Просрочка от 7 до 30 дней Начисление штрафа Финансовая служба

Предарбитражное предупреждение Юридический отдел

Ежедневные звонки с напоминанием Менеджер по продажам

Переговоры с ответственными лицами

Просрочка от 30 до 90 дней Командировка ответственного менеджера, принятие всех возможных мер по досудебному взысканию Менеджер по продажам

Официальная претензия [заказным письмом] Юридический отдел Просрочка более 90 дней Подача иска в арбитражный суд Юридический отдел Кроме того, на данном этапе необходимо исследовать задолженность на предмет возможности ее расшивки с помощью наработанных, стандартных схем.

Проведение мониторинга дебиторской и кредиторской задолженности на предмет возможности погашения с помощью стандартных схем на этапе предварительных расчетов и анализа позволяет упростить и ускорить расшивку задолженности.

Вторым этапом управления дебиторской задолженности является выявление целей и задач управления дебиторской задолженностью. На основании анализа дебиторской задолженности, проведенного на первом этапе, задолженность конкретных дебиторов можно разделить на непросроченную, просроченную и отсроченную в зависимости от даты образования [для целей расчетов просроченной считается задолженность, числящаяся более 3 месяцев от даты образования, отсроченной задолженностью считается реструктуризированные долги и долги, на которые наложен мораторий].

Для просроченной задолженности, в соответствии с установленной шкалой штрафных санкций рассчитывается размер штрафа и определяется окончательная сумма задолженности. [15, с.34]

Далее, в зависимости от того, в какую категорию попала задолженность конкретного дебитора, к разработке, в соответствии с рисунком 2, принимается одна из трех стратегий — стратегия учета, стратегия взыскания или стратегия наблюдения за возможностью взыскания.

Стратегия учета проводится по отношению к непросроченной задолженности и не требует активных действий по взысканию. На данной стадии задолженность является нормальным следствием рыночных отношений. В этой ситуации величина задолженности с учетом просрочки платежа не отличается от первоначальной задолженности.

Таблица 3.6

Реестр дебиторской задолженности с разбивкой на реальную и нереальную для взыскания Наименование Сальдо на начало года Обороты по дебету Обороты по кредиту Сальдо на отчетную дату Дата образования Количество дней просрочки платежа Задолженность, реальная для взыскания Дебитор 1 Дебитор 2 Задолженность, нереальная для взыскания Дебитор 1 Дебитор 2

Рис 3.

2. Стратегии взыскания дебиторской задолженности ООО «Формула делового мира»

Стратегия взыскания проводится по отношению к просроченной дебиторской задолженности и требует более активных действий по ее взысканию. На данной стадии первоочередная задача заключается в сведении к минимуму разницы между величиной дебиторской задолженности с учетом просрочки платежа и первоначальной величиной задолженности, то есть сокращения срока просрочки платежа.

Стратегия наблюдения за возможностью взыскания проводится по отношению к отсроченной дебиторской задолженности и не требует иных действий, помимо наблюдения за финансовым состоянием партнера с целью взыскания суммы долга.

Третий этап составляет определение метода управления дебиторской задолженностью на основании выбранной на втором этапе стратегии. В том случае, если к разработке принята стратегия учета, целесообразно использовать самые удобные для предприятия способы расчетов, а именно взыскание задолженности денежными средствами, проведение зачетных схем или уступка долга третьим лицам на основании договоров цессии или факторинга. В случае если разрабатывается стратегия взыскания, а задолженность является просроченной, помимо «удобных» способов расчетов [денежными средствами, зачетными схемами], целесообразно использовать менее предпочтительные, но необходимые способы расчетов, как обмен долга на акции должника, оформление задолженности векселем, подписание соглашения об отступном, а в случае неудачного исхода перечисленных методов — обращение в Арбитражный суд. В том случае, если задолженность дебиторов является реструктуризированной, или на нее наложен мораторий, необходимо проводить наблюдение за возможностью ее взыскания. [16, с.107]

Все перечисленные методы в большинстве случаев приводят к эффективному результату, однако на четвертом этапе, этапе корректировки, происходит поправка «идеальных» условий на условия реальных рыночных отношений. Помимо деятельности предприятия по взысканию дебиторской задолженности, на расшивку долгов могут оказать влияние такие факторы, как политика правительства в отношении финансово-хозяйственных отношений между предприятиями, поведение конкурентов, устойчивость финансового состояния партнеров-должников, добросовестность партнеров, состояние секторов экономики страны, состояние инвестиций в отрасли, состояние внешнеэкономических связей на макроэкономическом уровне, компетентность персонала организации. В случае, если указанные факторы оказывает положительное или отрицательное воздействие на деятельность организации, уровень взысканной дебиторской задолженности соответственно увеличивается или уменьшается.

На пятом этапе проводится анализ дебиторской задолженности после осуществления мероприятий по ее взысканию [S1]. В том случае если на этом этапе дебиторская задолженность равна нулю, то делается вывод о том, что проведенные мероприятия оказались верными, проведенный способ взыскания заносится в базу данных для дальнейшего применения в аналогичной ситуации. [18, с.171]

Если на этом этапе дебиторская задолженность меньше, чем до проведения мероприятий по ее взысканию, то задолженность взыскана частично, необходимо вернуться к этапу определения метода управления дебиторской задолженностью и выбрать один из методов окончательной расшивки долга. Если же дебиторская задолженность на этом этапе равна задолженности до проведения мероприятий по взысканию, то мероприятия оказались неудачными и необходимо провести анализ дебиторской задолженности на возможность списания и принять решение о том, вернуться ли к этапу определения метода управления дебиторской задолженностью с целью выбрать иной способ взыскания задолженности, либо целесообразнее отказаться от ее взыскания.

Одним из важнейших этапов приведенной модели управления дебиторской задолженностью является определение метода управления дебиторской задолженностью. На данном этапе руководству предприятия необходимо принять решение о способе расшивки долга, от правильности которого зависит конечный результат взыскания конкретной задолженности.

Взыскание любой дебиторской задолженности необходимо начинать с рассмотрения возможности погашения наиболее удобными способамиденежными средствами или векселями со сроком гашения «по предъявлению». Это самый выгодный способ расчетов, так как гарантирует полную оплату. [20, с.151]

Только в случае отсутствия такой возможности целесообразно переходить к рассмотрению иных способов расчетов — проведение зачетных схем, цессия, принятие в оплату дисконтных векселей, бартерные сделки. Данные способы расчетов являются менее предпочтительными, так как не гарантируют оплату в полном объеме.

Зачет встречных требований может осуществляться при наличии обязательств по расчетам у двух и более сторон, когда они в результате исполнения разных по содержанию договоров по отношению друг к другу одновременно являются и дебитором, и кредитором.

Также эффективным и довольно распространенным способом расчетов являются договора цессии. Согласно этому договору право требовать возврата долга и другие права и обязанности первоначального кредитора переходят к другой организации за соответствующую плату, причем согласия должника не требуется. Недостатком данного способа расчетов является то, что нередко право требования уступается с дисконтом и предприятие не получает полную сумму долга. Также одним из способов ликвидации дебиторской задолженности является принятие в оплату дисконтных векселей, что ведет к потерям, однако позволяет уменьшить дебиторскую задолженность.

В том случае, если не один из вышеперечисленных методов взыскания дебиторской задолженности не принес результатов, необходимо предпринимать не самые выгодные, но необходимые меры — обмен долга на акции, подписание соглашения об отступном, новация, оформление векселя [должник-эмитент], обращение в Арбитражный суд.

При невозможности взыскания дебиторской задолженности и истечении срока исковой давности, задолженность должна быть передана на рассмотрение комиссии по списанию дебиторской и кредиторской задолженности для проведения анализа на предмет списания в соответствии с действующим законодательством.

По результатам исследований можно сделать следующий вывод: представленная модель управления дебиторской задолженностью предприятия охватывает все этапы процесса управления и отвечает условиям, предъявляемым к данному процессу. В данной модели выделяется этап выбора экономического решения и подходы к анализу дебиторской задолженности. [21, с.166]

3.

2.Прогнозный план денежных потоков на ООО «Формула делового мира»

В данном параграфе приводятся прогнозные данные в результате внедрения мероприятий по совершенствованию управления дебиторской задолженностью. Основные показатели производства и сбыта, представлены в таблице 3.7

Таблица 3.7

Прогноз производства и сбыта на ООО «Формула делового мира» [в руб.]

Строка 2008 2009

Валовый объем продаж 594 130,09 622 489,00 Потери 2751,20 2879,92 НДС 35 647,81 37 349,34 Чистый объем продаж 555 731,08 582 259,74 Материалы и комплектующие 366 542,33 383 831,13 Суммарные прямые издержки 366 542,33 383 831,13 Валовая прибыль 189 188,75 198 428,60 Налог на имущество 353,47 346,97 Административные издержки 37 428,41 77 000,80 Зарплата 92 866,48 93 499,97 Суммарные постоянные издержки 130 294,88 170 500,76 Амортизация 3924,79 3924,79 Проценты по кредитам Суммарные непроизводственные издержки 3924,79 3924,79 Прибыль до выплаты налога 54 615,60 23 656,08 Налогооблагаемая прибыль 54 615,60 23 656,08

Исходя из данных таблицы 3.7, в таблице 3.8, приводится расчет показателей эффективности итоговых результатов после внедрения предложенных мероприятий по совершенствованию управления дебиторской задолженностью на ООО «Формула делового мира».

Таблица 3.8

Финансовые показатели ООО «Формул делового мира» [прогноз 2008;2009 гг.] [в руб].

Строка 2008 2009

Коэффициент текущей ликвидности, % 0,28 0,44 Чистый оборотный капитал, руб. — 206 950,72 -132 005,06 Коэфф. оборачиваем. запасов 7 954,77 7 949,46 Коэфф. оборачиваем. рабочего капитала 34,09 53,62 Коэфф. оборачиваем. основных средств

31,05 31,70 Коэфф. оборачиваем. активов 30,97 31,62 Суммарные обязательства к активам, % 91,11 59,23 Суммарные обязательства к собств. Кап.

% 1 024,51 145,26 Коэффициент покрытия процентов раз 7,57 42,73 Коэфф. рентабельности валовой прибыли, % 34,22 34,47 Коэфф. рентабельности операц. прибыли, % 3,45 12,04 Коэфф. рентабельности чистой прибыли, % 3,45 12,04 Рентабельность оборотных активов % 41 672,94 146 084,04 Рентабельность внеоборотных активов, % 106,99 381,69 Рентабельность инвестиций % 106,71 380,70 Рентабельность собственного капитала % 1 200,00 933,69

Таблица 3.9

Прогноз движения денежных средств на 2008;2009 гг. ООО «Формула делового мира» в руб.

Строка 2008 2009

Поступления от продаж 592 206,14 572 411,75 Затраты на материалы и комплектующие 365 887,12 353 539,23 Суммарные прямые издержки 365 887,12 353 539,23 Общие издержки 75 446,27 52 251,91 Затраты на персонал 80 361,71 80 909,90 Суммарные постоянные издержки 155 807,98 133 161,81 Налоги 49 081,23 47 023,90 Баланс наличности на конец периода 21 429,82 38 686,81 Денежные средства 21 429,82 38 686,81 Запасы готовой продукции 574,55 556,75 Суммарные текущие активы 574,55 556,75 Основные средства 286 079,58 286 079,58 Накопленная амортизация 66 721,46 70 646,26 Остаточная стоимость основных средств: 219 358,12 215 433,32 СУММАРНЫЙ АКТИВ 223 866,30 219 932,66 Отсроченные налоговые платежи 37 994,02 37 161,46 Краткосрочные займы 72 730,50 34 679,48 Суммарные краткосрочные обязательства 110 724,52 71 840,94 Нераспределенная прибыль 91 277,85 109 208,15 Суммарный собственный капитал 91 277,85 109 208,15 СУММАРНЫЙ ПАССИВ 223 866,30 219 932,66

Исходя из предложенных мероприятий по совершенствованию управления дебиторской задолженность на ООО «Формула делового мира» и результатов приведенных в таблицах данного параграфа видно что при увеличении объемов продаж и сокращению потребности в денежных средствах рентабельность деятельности предприятия практически увеличивается в оборотных активов резко увеличивается, что говорит о эффективности предложенных мероприятий. Правильное управление дебиторской задолженности приводит к оптимизации денежных средств в обороте предприятия вследствие чего растет эффективность деятельности ООО «Формула делового мира».

3.

3.Экономическая эффективность совершенствования управления дебиторской задолженностью на ООО «Формула делового мира

Кроме расчета эффективности предложенных мероприятий в предыдущем пункте в целом на деятельность предприятия, следует рассчитать, эффективность проектирования системы управления дебиторской задолженностью который представлена в таблице 3.

10.

Таблица 3.10

Расчёт эффективности проектирования системы управления дебиторской задолженностью

Показатель Ставка дисконтирования 2,00% Период окупаемости 6 мес. Дисконтированный период окупаемости 6 мес Средняя норма рентабельности 58,89% Чистый приведенный доход 122 075 Индекс прибыльности 1,15 Внутренняя норма рентабельности 17,01% Модифицированная внутренняя норма рентабельности 9,45% Длительность 1,21 лет Период расчета интегральных показателей — 6 мес.

В приведённой выше таблице, ставка дисконтирования показывает изменение стоимости денег с течением времени. В нашем случае ставка дисконтирования равна 2,00%, что говорит о незначительном изменении стоимости денег. Период окупаемости показывает время, требуемое для покрытия начальных инвестиций за счёт чистого денежного потока. Дисконтированный период окупаемости показывает время, требуемое для покрытия начальных инвестиций за счёт чистого денежного потока, но с учётом изменения стоимости денег. В нашем случае дисконтированный период окупаемости равен периоду окупаемости, это подтверждается невысокой ставкой дисконтирования.

Средняя норма рентабельности показывает доходность проекта как отношение между среднегодовыми поступлениями от его реализации и величиной начальных инвестиций. На нашем примере видно, что рентабельность равна 58,89% в руб. что говорит о высокой доходности проекта. Чистый приведённый доход представляет абсолютную величину дохода от реализации проекта с учётом ожидаемого изменения стоимости денег.

В нашем случае он равен 112 075 руб., это говорит о том, что проект можно достаточно легко реализовать. Индекс прибыльности — это относительная величина доходности проекта, которая определяет сумму прибыли на единицу инвестированных средств. На нашем примере видно, что индекс прибыльности составляет 1,15. Внутренняя норма рентабельности определяется инвестиционной политикой компании. Проект считается приемлемым, если внутренняя норма рентабельности не ниже требуемой нормы рентабельности инвестиций. В нашем случае она составляет 17,01%.

3.

4.План мероприятий по реализации проекта

Целью оптимизации управления дебиторской задолженностью ООО «Формула делового мира» является разработка и проведение комплекса мероприятий, позволяющих снизить общую сумму дебиторской задолженности ООО «Формула делового мира», а так же анализ финансовых и правовых взаимоотношений с контрагентами на предмет повышения эффективности операций.

Оптимизации управления дебиторской задолженностью ООО «Формула делового мира» включает следующие виды работ:

Анализ дебиторской задолженности ООО «Формула делового мира» по периодам ее возникновения, количественным показателям, другим параметрам, с целью внедрения системы управления и принятия оперативных управленческих решений.

Разработка методик и моделей контроля расчетов с дебиторами ООО «Формула делового мира» по отсроченным или просроченным задолженностям.

Определение приемов ускорения востребования долгов и уменьшения безнадежных долгов.

Разработка проектов договоров и задание условий продажи, обеспечивающих оптимальные сроки поступлений денежных средств.

Целью оптимизации управления обязательствами ООО «Формула делового мира» является разработка моделей позволяющих четко прогнозировать поступления денежных средств от дебиторов, своевременно оплачивать обязательства и вести реальный учет издержек или выгод от принимаемых кредитных решений. А также обеспечение руководящего персонала ООО «Формула делового мира» оперативной и актуальной информацией для принятия своевременных эффективных управленческих решений.

Оптимизации управления обязательствами ООО «Формула делового мира» включает следующие виды работ:

Разработка системы показателей [коэффициентов], характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами ООО «Формула делового мира».

Составление бюджета кредиторской задолженности и формирование системы контроля оплаты счетов ООО «Формула делового мира».

Разработка и осуществление комплекса практических мероприятий по приведению структуры долгов в соответствие с плановыми [оптимальными] параметрами.

Оптимизация соотношения кредиторской задолженности и оборотных средств ООО «Формула делового мира».

Заключение

Основные выводы по работе:

1.Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами.

Определение сущности понятия «дебиторская задолженность» вынуждает перейти к вопросу управления дебиторской задолженностью предприятия в его повседневной деятельности. При этом управление дебиторской задолженностью рассматривается как необходимость при ведении экономической деятельности.

Целью управления дебиторской задолженностью является обеспечение наиболее эффективной реализации экономических решений в процессе деятельности предприятия.

Для достижения поставленной цели необходимо руководствоваться следующими принципами:

— Недопустимо аккумулировать большую величину дебиторской задолженности, чем может позволить собственный капитал;

— Необходимо прогнозировать последствия роста дебиторской задолженности;

— Недопустим неоправданный рост дебиторской задолженности.

Для достижения наибольшей эффективности в управлении дебиторской задолженностью в ходе анализа проявления дебиторской задолженности необходимо принимать в рассмотрение не только ту информацию, а, следовательно, и те факторы, которые прямо влияют на результаты анализа, но и ту, которая имеет косвенное влияние на предприятие.

2. Увеличение дебиторской задолженности инициирует дополнительные издержки предприятия на:

— увеличение объема работы с дебиторами [связь, командировки и пр.];

— увеличение периода оборота дебиторской задолженности;

— увеличение потерь от безнадежной дебиторской задолженности.

Для полноценного и продуктивного функционирования деятельности предприятия необходимо:

Своевременно производить анализ состава и структуры дебиторской задолженности по конкретным покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования [погашения] задолженности должны быть регулярными и оперативными.

Постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой неустойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия.

Контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей.

По результатам анализа состава, структуры и динамики кредиторской и дебиторской задолженности ООО «Формула делового мира» можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений ООО «Формула делового мира» с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния ООО «Формула делового мира». Тем не менее, динамика роста и кредиторской, и дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Высокая доля строки «авансы выданные» в общем объеме дебиторской задолженности говорит либо о заведомой выдаче авансов лицам или организациям, платежеспособность которых сомнительна [что представляет собой злоупотребление], либо о том, что на предприятии недостаточно хорошо поставлена процедура проверки потенциальной способности контрагента погасить выданный аванс.

Динамика и состав дебиторской задолженности свидетельствует о том, что поставщики ООО «Формула делового мира», получая вовремя его продукцию, задерживают ее оплату. Это создает препятствия для погашения его собственных обязательств.

Важно не допустить дальнейшего роста доли дебиторской задолженности в общем объеме оборотных активов ООО «Формула делового мира» — это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами.

Можно рекомендовать предприятию использование вексельных форм расчетов, использование механизма взаимозачетов, чтобы снизить объемы как кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов ООО «Формула делового мира».

Гражданский кодекс Российской Федерации [части первая, вторая и третья] М.: Инфра-М, 2004 — 512 с.

Федеральный закон «О бухгалтерском учёте» от 21.

11.96 г. [с последующими изменениями и дополнениями]

Баканов М.И., Шеремет А. Д. Теория экономического анализа М.: Финансы и статистика, 2004 — 288с.

Балабанов И. Т. Основы финансового менеджмента М.: Финансы и Статистика, 2005 — 280 с.

Канке А. А., Кошевая И. П. Анализ финансово-хозяйственной деятельности предприятия. М.: Форум, 2005 — 288 с.

Ковалев В. В. Финансовый анализ М.: Финансы и статистика, 2004 — 432 с.

Крейнина М. Н. Финансовое состояние предприятия. Методы оценки М.: ИКЦ «Дис», 2003 — 224 с.

Крылова Т., Ивашкевич В. Б. Финансовый менеджмент М.: 1997 — 328 с.

Мизиковский Е. А. Аудит дебиторской задолженности // Аудиторские ведомости — 2004 — № 3

Мизиковский Е. А. Аудит дебиторской задолженности // Аудиторские ведомости — 2004 — № 3

Моляков Д. С. Финансы предприятий — М.: Финансы и статистика, 2004 — 576 с.

Петров А. М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет — 2004 — № 9.

Петров А. М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет — 2004 — № 9.

Стоянов Е.А., Стоянова Е. С. «Экспертная диагностика и аудит финансово-хозяйственного положения предприятия». — М.: Перспектива, 2002 — 200 с.

Стоянова Е. С. Экспертная диагностика и аудит финансового положения предприятия — М.: Перспектива, 2003 — 320 с.

Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2002 — 279 с.

Шеремет А.Д. «Экономический анализ в управлении производством» М: 2004 — 400 с.

Шеремет А.Д., Сайфулин Р. С. Методика финансового анализа — М.: ИНФРАМ, 2004 — 176 с.

Шим Дж., Сигел Дж. Методы управления стоимостью и анализа затрат. — М.: Филинъ, 2002

Шишкин А.К., Вартанян С. С., Микрюков В. А. «Бухгалтерский учет и финансовый анализ на коммерческих предприятиях» М: «ИнфраМ» — 2002 — 328 с.

Шнейдман Л. З. Готовим бухгалтерскую отчетность. — М.: Бухгалтерский учет, 2002 — 432 с.

не уменьшает налогооблагаемую прибыль

уменьшает налогооблагаемую прибыль

неистребованная

нереальная для взыскания

с истекшим сроком исковой давности [3 года]

Дебиторская задолженность, подлежащая списанию Дт 91−2 «Прочие расходы» Кт 63 «Резервы по сомнительным долгам

акт государственного органа

ликвидация организации

невозможность исполнения

Долги, по которым обязательство прекращено

Долги, по которым истек срок исковой давности

[по общему правилу три года]

Безнадежные долги

Управление дебиторской задолженностью

Страхование риска невозврата долга

Применение ценных бумаг

Создание клиринговых центров

Страхование готовой продукции, переданной потребителям

Факторинг

Страхование финансовых рисков

Операционная часть

Форфейтинг

Вексельный кредит

Залоговые операции

Варрант

вхождение на рынок [фиксация сделок]

сверка и сопоставление параметров сделок

регистрация сделок и взаимоучет открытых позиций

Финансовая часть

аккумуляция первоначальной маржи [депозита]

аккумуляция переменной маржи и платежи по расчетам

управление риском и информационные системы для отслеживания финансовой целостности участников клиринга

гарантийные фонды и право на их использование

Список литературы

- Гражданский кодекс Российской Федерации (части первая, вторая и третья) М.: Инфра-М, 2004 — 512 с.

- Федеральный закон «О бухгалтерском учёте» от 21.11.96 г. (с последующими изменениями и дополнениями)

- Баканов М.И., Шеремет А. Д. Теория экономического анализа М.: Финансы и статистика, 2004 — 288с.

- Балабанов И.Т. Основы финансового менеджмента М.: Финансы и Статистика, 2005 — 280 с.

- Канке А. А., Кошевая И. П. Анализ финансово-хозяйственной деятельности предприятия. М.: Форум, 2005 — 288 с.

- Ковалев В.В. Финансовый анализ М.: Финансы и статистика, 2004 — 432 с.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки М.: ИКЦ «Дис», 2003 — 224 с.

- Крылова Т. Финансовый менеджмент М.: 1997 — 328 с.

- Мизиковский Е.А. Аудит дебиторской задолженности // Аудиторские ведомости — 2004 — № 3

- Мизиковский Е.А. Аудит дебиторской задолженности // Аудиторские ведомости — 2004 — № 3

- Моляков Д.С. Финансы предприятий — М.: Финансы и статистика, 2004 — 576 с.

- Петров А.М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет — 2004 — № 9.

- Петров А.М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет — 2004 — № 9.

- Стоянов Е.А., Стоянова Е. С. «Экспертная диагностика и аудит финансово-хозяйственного положения предприятия». — М.: Перспектива, 2002 — 200 с.

- Стоянова Е.С. Экспертная диагностика и аудит финансового положения предприятия — М.: Перспектива, 2003 — 320 с.

- Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2002 — 279 с.

- Шеремет А.Д. «Экономический анализ в управлении производством» М: 2004 — 400 с.

- Шеремет А.Д., Сайфулин Р. С. Методика финансового анализа — М.: ИНФРА- М, 2004 — 176 с.

- Шим Дж., Сигел Дж. Методы управления стоимостью и анализа затрат. — М.: Филинъ, 2002

- Шишкин А.К., Вартанян С. С., Микрюков В. А. «Бухгалтерский учет и финансовый анализ на коммерческих предприятиях» М: «Инфра -М» — 2002 — 328 с.

- Шнейдман Л. З. Готовим бухгалтерскую отчетность. — М.: Бухгалтерский учет, 2002 — 432 с.