Разработка и внедрение стратегии по повышению конкурентоспособности ремонтно-строительной организации ООО «Бриоль»

Годы 2006 2006 2006 2006 2006 2006 2006 2006 2007 2007 2007 шаг — 1 мес. май июнь июль август сентябрь октябрь ноябрь декабрь январь февраль март Номер периода 1 2 3 4 5 6 7 8 9 10 11 Объем услуг (м2) 80 100 100 100 100 100 100 0 0 0 0 Цена м2, руб. 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 Выручка от реализации, руб. 320 000 400 000 400 000 400 000 400 000 400 000 400 000… Читать ещё >

Разработка и внедрение стратегии по повышению конкурентоспособности ремонтно-строительной организации ООО «Бриоль» (реферат, курсовая, диплом, контрольная)

Содержание

- Введение…стр

- ГЛАВА 1. АНАЛИТИЧЕСКАЯ ЧАСТ

- 1. 1. Характеристика внешней среды ООО «Бриоль». …стр

- 1. 1. 1. Характеристика макроокружения организации (СТЕП анализ)…стр

- 1. 1. 2. Характеристика отрасли… стр

- 1. 2. Характеристика объекта проектирования… стр

- 1. 2. 1. Общая характеристика ООО «Бриоль». …стр

- 1. 2. 2. Организация управления и кадровая политика… стр

- 1. 2. 3. Организация выполнения работ… стр

- 1. 2. 4. Маркетинговая деятельность… стр

- 1. 2. 5. Финансовое состояние предприятия… стр

- 1. 3. Оценка конкурентоспособности ООО «Бриоль». …стр

- 1. 5. Выводы о состоянии ООО «Бриоль» на основе проведенного анализа. SWOT анализ… стр

- 1. 1. Характеристика внешней среды ООО «Бриоль». …стр

- ГЛАВА 2. ЗАДАНИЕ НА ПРОЕКТ… стр

- ГЛАВА 3. ПРОЕКТНАЯ ЧАСТ

- ФОРМИРОВАНИЕ СТРАТЕГИИ РАЗВИТИЯ ООО «БРИОЛЬ»

- 3. 1. Определение стратегических альтернатив… стр

- 3. 2. Конкретизация стратегии… стр

- 3. 3. Сравнительный анализ стратегических альтернатив и выбор стратегической альтернативы… стр

- 3. 4. Комплексная характеристика нововведения… стр

- 3. 5. Расчет экономической эффективности инвестиционного проекта… стр

- 3. 6. Экономическая экспертиза проекта… стр

- 3. 7. Организация реализации инвестиционного проекта… стр

- Заключение…стр

- Список литературы… стр

среднегодовая стоимость денежных поступлений составила 804 847,3 руб. (1 341 412/20 * 12). Используя следующую формулу для расчета срока окупаемости:

где РР — срок окупаемости инвестиций (лет);

Ко — первоначальные инвестиции;

CFcг — среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта, произведем расчет Срок окупаемости = 452 715/804 847 = 0,56 года (6,7 месяцев).

Однако данный показатель отражает, что только через 7 месяцев от реализации проекта может быть получена прибыль. В свою очередь, если через это время проект по каким либо причинам прекратит свое существование, инвесторы останутся в убытке, так как их действия (вложения) были нацелены на получение прибыли.

рис. 3.

5.2.

1. срок окупаемости инвестиций

Исходя из приведенных далее расчетов, цена каптала составляет 13% годовых, то есть учредители (инвесторы) могут вложить свои денежные средства и получать фиксированный доход с суммы вклада в размере 13%. (расчет представлен в таблице 3.

5.2.

3.)

Таблица 3.

5.2.

3.

Возмещение инвестиций в сумме 452 715 руб. при 13% годовых Месяц Входящий остаток Нормативная прибыль Денежные поступления от текущей хозяйственной деятельности Заключительный остаток, подлежащий возмещению 1 2 3 4 5 1 452 715 4 904 67 070,6 390 549 2 390 549 4 231 67 070,6 327 709 3 327 709 3 550 67 070,6 264 189 4 264 189 2 862 67 070,6 199 980 5 199 980 2 166 67 070,6 135 076 6 135 076 1 463 67 070,6 69 469 7 69 469 753 67 070,6 3 151 (окупаемость) 8 3 151 34 67 070,6 63 855 (прибыль) Вторая колонка показывает входящий баланс (остаток) инвестиций для каждого месяца. Нормативная прибыль при норме 13% рассчитана на основе этих остатков в третьей колонке. Денежные поступления от текущей хозяйственной деятельности показаны в четвертой колонке. Сумма входящего остатка инвестиций и нормативной прибыли, уменьшенная на сумму поступлений денежных средств от текущей хозяйственной деятельности, позволяет получить остаток на конец каждого года. В результате график возмещения инвестиций превысит 1 месяц, что практически соответствует рассматриваемому проекту.

К рассмотрению нами был предложен модифицированный показатель простой окупаемости, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов.

Срок окупаемости = 452 715/754 269,7 = 0,6 года (7,2 месяца).

Таким образом, результаты расчета простой окупаемости проекта отражают возможность получения инвесторами прибыли после семи месяцев работы ООО «Бриоль», при этом, реализация альтернативного проекта, доходность которого составляет 13% существенно не изменяет полученный результат.

Показатели простой рентабельности инвестиций Показатель расчетной нормы прибыли (Accounting Rate of Return) является обратным по содержанию сроку окупаемости капитальных вложений.

Расчетнаярентабельностьинвестиций = Среднегодовые денежные поступления от хозяйственной деятельности

Первоначальные инвестиции — ликвидационная стоимость = 804 847

452 715 —

108 635 ∙100%=233,9% .

Этот показатель говорит о том, что для получения ежегодных денежных поступлений норма доходности на инвестиции в сумме 452 715 руб. должна составлять 233,9%, с учетом того, что сумма ликвидационной стоимости имущества составит 108 635 руб.

При расчете ликвидационной стоимости основных средств, мы исходили из того, что данная сумма будет составлять 49% от остаточной стоимости основных средств. Первоначальная стоимость ОС составила 303 500 руб., сумма начисленной амортизации за рассматриваемый период 81 795,7 руб., остаточная стоимость 221 704,3 руб. (переоценка основных средств проектом не предусмотрена). Таким образом, ликвидационная стоимость составила 108 635 руб., и эта сумма должна быть учтена в составе чистого денежного потока.

Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя используется среднегодовая чистая прибыль.

Расчетная рентабельность инвестиций = 754 269,7/(452 715 — 108 635)* 100 = 219,2%

Индекс доходности инвестиций Чистыми денежными поступлениями — накопленный эффект (сальдо денежного потока) за расчетный период. Согласно данным, отраженным в таблице 3.

5.2. показатель накопленного чистого потока составил на конец 2007 года — 997 332 руб.

Формулу для расчета ИД можно определить следующим образом:

где — величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

Тогда формулу для определения индекса доходности можно представить в виде:

ИД = 1 + 997 332/452 715 = 3,2

Определение чистой приведенной стоимости проекта

NPV, или чистая приведенная стоимость проекта является важнейшим критерием, по которому судят о целесообразности инвестирования в данный проект. Для определения NPV необходимо спрогнозировать величину финансовых потоков в каждый год проекта, а затем привести их к общему знаменателю для возможности сравнения во времени. Чистая приведенная стоимость определяется по формуле:

где rставка дисконтирования.

Расчет чистой приведенной стоимости проекта приведен в таблице 3.

5.2.

2. Согласно отраженным в таблице расчетам NPV = 861 792. Данный показатель значительно выше нуля, а это значит, что имеется возможность получения дохода сверх нормативной прибыли.

Внутренняя норма доходности Определение внутренней нормы доходности осуществлено двумя способами: графическим и с использованием программы Exсel.

Для определения внутренней нормы доходности графическим путем было необходимо провести расчет изменения чистой приведенной стоимости проекта в зависимости от изменения дисконтированной ставки. Расчет приведен в нижеследующей таблице 3.

5.2.

4.

Графически полученные данные отражены на графике (рис. 3.

5.2. 2).

рис. 3.

5.2.

2. Графический метод определения внутренней нормы прибыли

Таблица 3.

5.2.

4.

Расчет внутренней нормы доходности Годы 2006 2006 2006 2006 2006 2006 2006 2006 2007 2007 2007 шаг — 1 мес. май июнь июль август сентябрь октябрь ноябрь декабрь январь февраль март Номер периода 1 2 3 4 5 6 7 8 9 10 11 Чистый денежный поток -376 364,288 101 388,6 101 388,6 101 388,6 101 388,6 101 388,6 101 388,6 -23 798,6 -32 645 -32 645 -32 645 коэффициент дисконтирования — 5% коэффициент дисконтирования 1 0,952 381 0,907 029 0,863 838 0,822 702 0,783 526 0,746 215 0,710 681 0,676 839 0,644 609 0,613 913

Дисконтированный поток -376 364,288 96 560,53 91 962,41 87 583,24 83 412,61 79 440,58 75 657,7 -16 913,3 -22 095,4 -21 043,3 -20 041,2 NPV -376 364,288 -279 804 -187 841 -100 258 -16 845,5 62 595,08 138 252,8 121 339,5 99 244,11 78 200,85 58 159,65 коэффициент дисконтирования — 10% коэффициент дисконтирования 1 0,909 091 0,826 446 0,751 315 0,683 013 0,620 921 0,564 474 0,513 158 0,466 507 0,424 098 0,385 543

Дисконтированный поток -376 364,288 92 171,41 83 792,19 76 174,72 69 249,75 62 954,31 57 231,19 -12 212,5 -15 229,1 -13 844,7 -12 586,1 NPV -376 364,288 -284 193 -200 401 -124 226 -54 976,2 7978,093 65 209,29 52 996,82 37 767,69 23 923,02 11 336,96 коэффициент дисконтирования — 15% коэффициент дисконтирования 1 0,869 565 0,756 144 0,657 516 0,571 753 0,497 177 0,432 328 0,375 937 0,326 902 0,284 262 0,247 185

Дисконтированный поток -376 364,288 88 163,96 76 664,31 66 664,62 57 969,23 50 408,03 43 833,07 -8946,79 -10 671,7 -9279,75 -8069,34 NPV -376 364,288 -288 200 -211 536 -144 871 -86 902,2 -36 494,1 7338,932 -1607,86 -12 279,6 -21 559,3 -29 628,7 коэффициент дисконтирования — 20% коэффициент дисконтирования 1 0,833 333 0,694 444 0,578 704 0,482 253 0,401 878 0,334 898 0,279 082 0,232 568 0,193 807 0,161 506

Дисконтированный поток -376 364,288 84 490,46 70 408,72 58 673,93 48 894,94 40 745,79 33 954,82 -6641,77 -7592,18 -6326,82 -5272,35 NPV -376 364,288 -291 874 -221 465 -162 791 -113 896 -73 150,5 -39 195,6 -45 837,4 -53 429,6 -59 756,4 -65 028,8 коэффициент дисконтирования — 25% коэффициент дисконтирования 1 0,8 0,64 0,512 0,4096 0,32 768 0,262 144 0,209 715 0,167 772 0,134 218 0,107 374

Дисконтированный поток -376 364,288 81 110,84 64 888,67 51 910,94 41 528,75 33 223 26 578,4 -4990,94 -5476,92 -4381,54 -3505,23 NPV -376 364,288 -295 253 -230 365 -178 454 -136 925 -103 702 -77 123,7 -82 114,6 -87 591,5 -91 973,1 -95 478,3

Продолжение таблицы 3.

5.2.

4.

Годы 2007 2007 2007 2007 2007 2007 2007 2007 2007 шаг — 1 мес. апрель май июнь июль август сентябрь октябрь ноябрь декабрь Номер периода 12 13 14 15 16 17 18 19 20 Чистый денежный поток 101 388,6 101 388,6 101 388,6 101 388,6 101 388,6 101 388,6 101 388,6 101 388,6 75 990 коэффициент дисконтирования — 5% коэффициент дисконтирования 0,584 679 0,556 837 0,530 321 0,505 068 0,481 017 0,458 112 0,436 297 0,415 521 0,395 734

Дисконтированный поток 59 279,79 56 456,94 53 768,51 51 208,11 48 769,63 46 447,26 44 235,49 42 129,04 30 071,82 NPV 117 439,4 173 896,4 227 664,9 278 873 327 642,6 374 089,9 418 325,4 460 454,4 490 526,2 коэффициент дисконтирования — 10% коэффициент дисконтирования 0,350 494 0,318 631 0,289 664 0,263 331 0,239 392 0,217 629 0,197 845 0,179 859 0,163 508

Дисконтированный поток 35 536,07 32 305,52 29 368,65 26 698,77 24 271,61 22 065,1 20 059,18 18 235,62 12 424,97 NPV 46 873,03 79 178,54 108 547,2 135 246 159 517,6 181 582,7 201 641,9 219 877,5 232 302,5 коэффициент дисконтирования — 15% коэффициент дисконтирования 0,214 943 0,186 907 0,162 528 0,141 329 0,122 894 0,106 865 0,92 926 0,80 805 0,70 265

Дисконтированный поток 21 792,78 18 950,25 16 478,47 14 329,11 12 460,09 10 834,86 9421,621 8192,714 5339,462 NPV -7835,88 11 114,37 27 592,84 41 921,95 54 382,04 65 216,91 74 638,53 82 831,24 88 170,7 коэффициент дисконтирования — 20% коэффициент дисконтирования 0,134 588 0,112 157 0,93 464 0,77 887 0,64 905 0,54 088 0,45 073 0,37 561 0,31 301

Дисконтированный поток 13 645,68 11 371,4 9476,167 7896,806 6580,672 5483,893 4569,911 3808,259 2378,553 NPV -51 383,1 -40 011,7 -30 535,5 -22 638,7 -16 058 -10 574,1 -6004,22 -2195,96 182,5914 коэффициент дисконтирования — 25% коэффициент дисконтирования 0,85 899 0,68 719 0,54 976 0,4 398 0,35 184 0,28 147 0,22 518 0,18 014 0,14 412

Дисконтированный поток 8709,21 6967,368 5573,895 4459,116 3567,293 2853,834 2283,067 1826,454 1095,131 NPV -86 769,1 -79 801,7 -74 227,8 -69 768,7 -66 201,4 -63 347,6 -61 064,5 -59 238,1 -58 142,9 Исходя из данного графика внутренняя норма прибыли, при которой NPV = 0, находится в диапазоне 20% - 25%.

Для более точного расчета мы воспользовались программой Excel, Функция ВСД. Для расчета мы выделили необходимый диапазон данных (чистый денежный поток) и вставили функцию ВСД. Внутренняя норма прибыли составила 20,013%. При фактических расчетах дисконт за месяц составляет 1,2 368%. Таким образом, проект считается приемлемым.

3.

6. Экономическая экспертиза проекта

3.

6.1. Анализ устойчивости и чувствительности проекта Анализ безубыточности осуществляется с помощью расчета операционного рычага. Операционный рычаг означает, что часть затрат является фиксированными (постоянными) и не зависит от величины колебаний объемов реализации продукции. В результате прибыль повышается или снижается быстрее, чем происходят изменения в объемах.

Все издержки организации на производство и реализацию продукции делятся на условно-постоянные (У.Пос.), не зависящие от колебаний объемов реализации, и условно-переменные (У.Пер.), изменяющиеся в зависимости от объемов производства и реализации продукции (сумма У.Пос. издержек и У.Пер. издержек составляет полную себестоимость продукции).

Это различие между издержками является базой для проведения анализа точки безубыточного ведения хозяйства. Концепция безубыточного ведения хозяйства может быть выражена в простом вопросе: сколько единиц продукции (или услуг) необходимо произвести и продать в целях возмещения произведенных при этом издержек производства.

Как только будет продано количество единиц продукции, достаточное для того, чтобы возместить полную себестоимость, каждая дополнительно проданная единица продукции будет приносить дополнительную прибыль (как разница между суммой выручки и себестоимостью). При этом величина прироста этой прибыли зависит от соотношения У.Пос. и У.Пер. затрат в структуре себестоимости

J = VP — (VC + F) или J = V (P — C) — F,

где J — балансовая прибыль.

Таким образом, как только объем проданных единиц продукции достигнет минимального количества, достаточного для покрытия полной себестоимости, организация получает прибыль, темпы роста которой выше, чем темпы роста объема. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, т. е. темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж.

Как мы уже отмечали, характер деятельности ООО «Бриоль» в части предоставления услуг по ландшафтному дизайну имеет ярко выраженный сезонный характер, поэтому для расчета безубыточности деятельности буду рассматриваться показатели за год.

Согласно расчетам, приведенным в данной главе величина условно-постоянных затрат составляет 36 859,8 руб. в месяц, соответственно 442 317,6 руб. за год. Максимально возможный объем предоставления услуг, рассчитанный исходя из производственных возможностей ООО «Бриоль» — 900 м². Фактическое исполнение услуг происходит по факту обращения, поэтому временного лага не существует. Цена м2 — 4 000 руб., условно-переменные затраты на м2 составляют 2 352,8 руб.

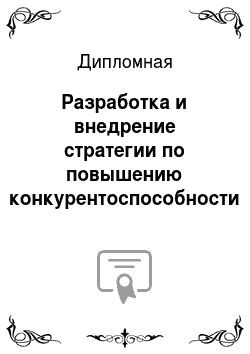

Определим точку безубыточности графическим путем, для этого сначала произведем расчет, отражающий прибыль (убыток) как функции объемов продаж.

Таблица 3.

6.1.

1.

Значение прибыли и убытков как функции объемов продаж Объем предоставленных услуг м2

100 200 269 300 500 700 900 Прибыль (+) Убыток

(-) (руб.) — 637 5978 — 122 878 0 +51 842 +381 282 +710 722 +1 040 162

Рис. 3.

6.1.

1. График зон безубыточного ведения хозяйства В точке, А (при объеме оказания услуг 269м2) достигаются условия безубыточности, когда нет прибыли или убытков. Выручка в этой точке в сумме 1 076 000 руб. как раз достаточна для возмещения У.Пос. затрат (442 317,6 руб.) и У.Пер. затрат (633 682,4 тыс.

руб.).

Таким образом, при объеме оказания услуг свыше 269 м² Общество получает прибыль, при меньшем объеме организация несет убытки.

Рассчитаем точку безубыточности с помощью следующей формулы:

Тб = Упост. затраты/(Цед. — Упер. издержки) Точка безубыточности составит 442 317,6/(4000 — 2 352,8) = 268,5 м².

Рассчитаем отношение прибыли к выручке: (900 (4 000 — 2 352,8) — 442 317,6)/(900 * 4 000) = 0,29

В связи с применением операционного рычага руководство Обществом имеют возможность влиять на три основных элемента:

— условно-постоянные затраты;

— условно-переменные затраты;

— цену.

Рассматривая полученные данные и сравнивая их с фактическими отметим следующее: с учетом сезонного характера работ ООО «Бриоль» планирует оказывать услуги по ландшафтному дизайну за год в объеме 800 м², критический объем за год составляет 269 м², таким образом, Общество имеет достаточно большой «запас» и в случае снижения объема реализации услуг, предприятие будет иметь возможность не только покрыть постоянные и переменные расходы, но и получить прибыль от осуществления деятельности.

Анализ чувствительности Задача данного анализа состоит в том, чтобы определить наиболее существенные параметры проекта и степень их влияния на NPV при изменении величин этих параметров в неблагоприятную сторону. Таким образом, анализ чувствительности позволяет оценить рискованность проекта и потери в случае реализации пессимистического прогноза.

Для расчета и анализа показателей чувствительности на основе изучения внешних и внутренних факторов, влияющих на деятельность ООО «Бриоль» нами были сделаны следующие предположения: оптимистическая оценка превышает среднюю на 1,06%, а пессимистическая хуже средней на 1,1%. Вероятность пессимистичного исхода равна 0,09, а вероятность оптимистического 0,07.

Для данного проекта был принят следующий пессимистический вариант:

· объем производства снижается на 10%;

· цена снижается на 10%;

· постоянные затраты повышаются на 10%;

· переменные затраты повышаются на 10%.

Для каждого из этих параметров был произведен перерасчет, результаты которого сведены в таблицы 3.

6.1.

2., 3.

6.1. 3, 3.

6.1. 4, 3.

6.1.

5.

Таблица 3.

6.1.

2.

Анализ влияния изменения объема услуг на 10%

Годы 2006 2006 2006 2006 2006 2006 2006 2006 2007 2007 2007 шаг — 1 мес. май июнь июль август сентябрь октябрь ноябрь декабрь январь февраль март Номер периода 1 2 3 4 5 6 7 8 9 10 11 Объем услуг (м2) 72 90 90 90 90 90 90 0 0 0 0 Цена м2, руб. 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 Выручка от реализации, руб. 288 000 360 000 360 000 360 000 360 000 360 000 360 000 0 0 0 0 Себестоимость (без амортизации), руб. 202 047 244 397 244 397 244 397 244 397 244 397 244 397 32 645 32 645 32 645 32 645 условно-переменные расходы 169 402 211 752 211 752 211 752 211 752 211 752 211 752 0 0 0 0 условно-постоянные расходы 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 Прибыль балансовая 81 739 111 388 111 388 111 388 111 388 111 388 111 388 -36 860 -36 860 -36 860 -36 860 Налог на прибыль 19 617 26 733 26 733 26 733 26 733 26 733 26 733 -8846 0 0 0 Прибыль после уплаты налогов 62 121 84 655 84 655 84 655 84 655 84 655 84 655 -28 013 -36 860 -36 860 -36 860 Cash-Flow от операционной деятельности 66 336 88 870 88 870 88 870 88 870 88 870 88 870 -23 799 -32 645 -32 645 -32 645 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 Инвестиции в ОС 329 300 Инвестиции в оборотный капитал 123 415,40 Ликвидационная стоимость основных средств Чистый денежный поток -386 379,26 88 869,83 88 869,83 88 869,83 88 869,83 88 869,83 88 869,83 -23 798,65 -32 645,00 -32 645,00 -32 645,00 Накопленный денежный поток -386 379,26 -297 509,43 -208 639,60 -119 769,77 -30 899,94 57 969,90 146 839,73 123 041,08 90 396,08 57 751,08 25 106,08 коэффициент дисконтирования — 13% Коэффициент дисконтирования 1 0,98 986 693 0,97 983 654 0,969 907 787 0,96 007 964 0,9 503 511 0,9 407 211 0,9 311 887 0,9 217 529 0,9 124 127 0,9 031 672

Дисконтированный денежный поток -386 379,3 87 969,3 87 077,9 86 195,5 85 322,1 84 457,5 83 601,7 -22 161,0 -30 090,6 -29 785,7 -29 483,9 NPV -386 379,3 -298 410,0 -211 332,0 -125 136,5 -39 814,4 44 643,2 128 244,9 106 083,8 75 993,2 46 207,5 16 723,6

продолжение таблицы 3.

6.1.

2.

Годы 2007 2007 2007 2007 2007 2007 2007 2007 2007

Итого шаг — 1 мес. апрель май июнь июль август сентябрь октябрь ноябрь декабрь Номер периода 12 13 14 15 16 17 18 19 20 Объем услуг (м2) 90 90 90 90 90 90 90 90 0 1332

Цена м2, руб. 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 Выручка от реализации, руб. 360 000 360 000 360 000 360 000 360 000 360 000 360 000 360 000 0 5 328 000 Себестоимость (без амортизации), руб. 244 397 244 397 244 397 244 397 244 397 244 397 244 397 244 397 32 645 3 786 830 условно-переменные расходы 211 752 211 752 211 752 211 752 211 752 211 752 211 752 211 752 0 3 133 930 условно-постоянные расходы 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 652 900 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 84 296 Прибыль балансовая 111 388 111 388 111 388 111 388 111 388 111 388 111 388 111 388 -36 860 1 456 874 Налог на прибыль 26 733 26 733 26 733 26 733 26 733 26 733 26 733 26 733 0 385 035 Прибыль после уплаты налогов 84 655 84 655 84 655 84 655 84 655 84 655 84 655 84 655 -36 860 1 071 839 Cash-Flow от операционной деятельности 88 870 88 870 88 870 88 870 88 870 88 870 88 870 88 870 -32 645 1 156 135 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 84 296 Инвестиции в основные средства 329 300 Инвестиции в оборотный капитал 123 415 Ликвидационная стоимость основных средств 108 635 108 635 Чистый денежный поток 88 869,83 88 869,83 88 869,83 88 869,83 88 869,83 88 869,83 88 869,83 88 869,83 75 990,00 812 055 Накопленный денежный поток 113 975,91 202 845,74 291 715,58 380 585,41 469 455,24 558 325,07 647 194,90 736 064,74 812 054,74 3 670 123 коэффициент дисконтирования — 13% Коэффициент дисконтирования 0,8 940 153 0,8 849 562 0,8 759 889 0,8 671 124 0,8 583 259 0,8 496 285 0,8 410 191 0,832 497 0,8 240 613

Дисконтированный денежный поток 79 451,0 78 645,9 77 849,0 77 060,1 76 279,3 75 506,3 74 741,2 73 983,9 62 620,4 692 861 NPV 96 174,6 174 820,5 252 669,5 329 729,6 406 008,9 481 515,3 556 256,5 630 240,4 692 860,8

Таблица 3.

6.1.

3.

Анализ влияния изменения цены на 10%

Годы 2006 2006 2006 2006 2006 2006 2006 2006 2007 2007 2007 шаг — 1 мес. май июнь июль август сентябрь октябрь ноябрь декабрь январь февраль март Номер периода 1 2 3 4 5 6 7 8 9 10 11 Объем услуг (м2) 80 100 100 100 100 100 100 0 0 0 0 Цена м2, руб. 3 600 3 600 3 600 3 600 3 600 3 600 3 600 3 600 3 600 3 600 3 600 Выручка от реализации, руб. 288 000 360 000 360 000 360 000 360 000 360 000 360 000 0 0 0 0 Себестоимость (без амортизации), руб. 220 869 267 925 267 925 267 925 267 925 267 925 267 925 32 645 32 645 32 645 32 645 условно-переменные расходы 188 224 235 280 235 280 235 280 235 280 235 280 235 280 0 0 0 0 условно-постоянные расходы 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 Прибыль балансовая 62 916 87 860 87 860 87 860 87 860 87 860 87 860 -36 860 -36 860 -36 860 -36 860 Налог на прибыль 15 100 21 086 21 086 21 086 21 086 21 086 21 086 -8846 0 0 0 Прибыль после уплаты налогов 47 816 66 774 66 774 66 774 66 774 66 774 66 774 -28 013 -36 860 -36 860 -36 860 Cash-Flow от операционной деятельности 52 031 70 989 70 989 70 989 70 989 70 989 70 989 -23 799 -32 645 -32 645 -32 645 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 Инвестиции в основные средства 329 300 Инвестиции в оборотный капитал 123 415,40 Ликвидационная стоимость основных средств Чистый денежный поток -400 684,29 70 988,55 70 988,55 70 988,55 70 988,55 70 988,55 70 988,55 -23 798,65 -32 645,00 -32 645,00 -32 645,00 Накопленный денежный поток -400 684,29 -329 695,74 -258 707,18 -187 718,63 -116 730,08 -45 741,53 25 247,02 1 448,38 -31 196,62 -63 841,62 -96 486,62 коэффициент дисконтирования — 13% Коэффициент дисконтирования 1 0,98 986 693 0,97 983 654 0,969 907 787 0,96 007 964 0,9 503 511 0,9 407 211 0,9 311 887 0,9 217 529 0,9 124 127 0,9 031 672

Дисконтированный денежный поток -400 684,3 70 269,2 69 557,2 68 852,3 68 154,7 67 464,0 66 780,4 -22 161,0 -30 090,6 -29 785,7 -29 483,9 NPV -400 684,3 -330 415,1 -260 857,9 -192 005,5 -123 850,9 -56 386,8 10 393,6 -11 767,4 -41 858,1 -71 643,8 -101 127,7

Продолжение таблицы 3.

6.1.

3.

Годы 2007 2007 2007 2007 2007 2007 2007 2007 2007

Итого шаг — 1 мес. апрель май июнь июль август сентябрь октябрь ноябрь декабрь Номер периода 12 13 14 15 16 17 18 19 20 Объем услуг (м2) 100 100 100 100 100 100 100 100 0 1480

Цена м2, руб. 3 600 3 600 3 600 3 600 3 600 3 600 3 600 3 600 3 600 3 600 Выручка от реализации, руб. 360 000 360 000 360 000 360 000 360 000 360 000 360 000 360 000 0 5 328 000 Себестоимость (без амортизации), руб. 267 925 267 925 267 925 267 925 267 925 267 925 267 925 267 925 32 645 4 135 044 условно-переменные расходы 235 280 235 280 235 280 235 280 235 280 235 280 235 280 235 280 0 3 482 144 условно-постоянные расходы 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 652 900 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 84 296 Прибыль балансовая 87 860 87 860 87 860 87 860 87 860 87 860 87 860 87 860 -36 860 1 108 660 Налог на прибыль 21 086 21 086 21 086 21 086 21 086 21 086 21 086 21 086 0 301 464 Прибыль после уплаты налогов 66 774 66 774 66 774 66 774 66 774 66 774 66 774 66 774 -36 860 807 196 Cash-Flow от операционной деятельности 70 989 70 989 70 989 70 989 70 989 70 989 70 989 70 989 -32 645 891 492 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 84 296 Инвестиции в основные средства 329 300 Инвестиции в оборотный капитал 123 415 Ликвидационная стоимость основных средств 108 635 108 635 Чистый денежный поток 70 988,55 70 988,55 70 988,55 70 988,55 70 988,55 70 988,55 70 988,55 70 988,55 75 990,00 547 412 Накопленный денежный поток -25 498,07 45 490,48 116 479,03 187 467,58 258 456,14 329 444,69 400 433,24 471 421,79 547 411,79 827 000 коэффициент дисконтирования — 13% Коэффициент дисконтирования 0,8 940 153 0,8 849 562 0,8 759 889 0,8 671 124 0,8 583 259 0,8 496 285 0,8 410 191 0,832 497 0,8 240 613

Дисконтированный денежный поток 63 464,9 62 821,8 62 185,2 61 555,1 60 931,3 60 313,9 59 702,7 59 097,8 62 620,4 451 565 NPV -37 662,8 25 159,0 87 344,1 148 899,2 209 830,5 270 144,4 329 847,1 388 944,9 451 565,3

Таблица 3.

6.4.

Анализ изменения условно-постоянных издержек на 10%

Годы 2006 2006 2006 2006 2006 2006 2006 2006 2007 2007 2007 шаг — 1 мес. май июнь июль август сентябрь октябрь ноябрь декабрь январь февраль март Номер периода 1 2 3 4 5 6 7 8 9 10 11 Объем услуг (м2) 80 100 100 100 100 100 100 0 0 0 0 Цена м2, руб. 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 Выручка от реализации, руб. 320 000 400 000 400 000 400 000 400 000 400 000 400 000 0 0 0 0 Себестоимость (без амортизации), руб. 224 134 271 190 271 190 271 190 271 190 271 190 271 190 35 910 35 910 35 910 35 910 условно-переменные расходы 188 224 235 280 235 280 235 280 235 280 235 280 235 280 0 0 0 0 условно-постоянные расходы 35 910 35 910 35 910 35 910 35 910 35 910 35 910 35 910 35 910 35 910 35 910 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 Прибыль балансовая 91 652 124 596 124 596 124 596 124 596 124 596 124 596 -40 124 -40 124 -40 124 -40 124 Налог на прибыль 21 996 29 903 29 903 29 903 29 903 29 903 29 903 -9630 0 0 0 Прибыль после уплаты налогов 69 655 94 693 94 693 94 693 94 693 94 693 94 693 -30 494 -40 124 -40 124 -40 124 Cash-Flow от операционной деятельности 73 870 98 908 98 908 98 908 98 908 98 908 98 908 -26 280 -35 910 -35 910 -35 910 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 Инвестиции в основные средства 329 300 Инвестиции в оборотный капитал 123 415,40 Ликвидационная стоимость основных средств Чистый денежный поток -378 845,31 98 907,53 98 907,53 98 907,53 98 907,53 98 907,53 98 907,53 -26 279,67 -35 909,50 -35 909,50 -35 909,50 Накопленный денежный поток -378 845,31 -279 937,78 -181 030,24 -82 122,71 16 784,82 115 692,35 214 599,88 188 320,22 152 410,72 116 501,22 80 591,72 коэффициент дисконтирования — 13% Коэффициент дисконтирования 1 0,98 986 693 0,97 983 654 0,969 907 787 0,96 007 964 0,9 503 511 0,9 407 211 0,9 311 887 0,9 217 529 0,9 124 127 0,9 031 672

Дисконтированный денежный поток -378 845,3 97 905,3 96 913,2 95 931,2 94 959,1 93 996,9 93 044,4 -24 471,3 -33 099,7 -32 764,3 -32 432,3 NPV -378 845,3 -280 940,0 -184 026,8 -88 095,6 6863,5 100 860,4 193 904,8 169 433,4 136 333,8 103 569,5 71 137,2

продолжение таблицы 3.

6.1.

4.

Годы 2007 2007 2007 2007 2007 2007 2007 2007 2007

Итого шаг — 1 мес. апрель май июнь июль август сентябрь октябрь ноябрь декабрь Номер периода 12 13 14 15 16 17 18 19 20 Объем услуг (м2) 100 100 100 100 100 100 100 100 0 1480

Цена м2, руб. 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 Выручка от реализации, руб. 400 000 400 000 400 000 400 000 400 000 400 000 400 000 400 000 0 5 920 000 Себестоимость (без амортизации), руб. 271 190 271 190 271 190 271 190 271 190 271 190 271 190 271 190 35 910 4 200 334 условно-переменные расходы 235 280 235 280 235 280 235 280 235 280 235 280 235 280 235 280 0 3 482 144 условно-постоянные расходы 35 910 35 910 35 910 35 910 35 910 35 910 35 910 35 910 35 910 718 190 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 84 296 Прибыль балансовая 124 596 124 596 124 596 124 596 124 596 124 596 124 596 124 596 -40 124 1 635 370 Налог на прибыль 29 903 29 903 29 903 29 903 29 903 29 903 29 903 29 903 0 431 008 Прибыль после уплаты налогов 94 693 94 693 94 693 94 693 94 693 94 693 94 693 94 693 -40 124 1 204 362 Cash-Flow от операционной деятельности 98 908 98 908 98 908 98 908 98 908 98 908 98 908 98 908 -35 910 1 288 658 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 84 296 Инвестиции в основные средства 329 300 Инвестиции в оборотный капитал 123 415 Ликвидационная стоимость основных средств Чистый денежный поток 98 907,53 98 907,53 98 907,53 98 907,53 98 907,53 98 907,53 98 907,53 98 907,53 72 725,50 944 577 Накопленный денежный поток 179 499,25 278 406,78 377 314,31 476 221,84 575 129,38 674 036,91 772 944,44 871 851,97 944 577,47 5 112 947 коэффициент дисконтирования — 13% Коэффициент дисконтирования 0,8 940 153 0,8 849 562 0,8 759 889 0,8 671 124 0,8 583 259 0,8 496 285 0,8 410 191 0,832 497 0,8 240 613

Дисконтированный денежный поток 88 424,9 87 528,8 86 641,9 85 764,0 84 894,9 84 034,7 83 183,1 82 340,2 59 930,3 813 880 NPV 159 562,0 247 090,9 333 732,8 419 496,7 504 391,6 588 426,3 671 609,4 753 949,6 813 879,9

Таблица 3.

6.1.

5.

Анализ изменения условно-переменных издержек на 10%

Годы 2006 2006 2006 2006 2006 2006 2006 2006 2007 2007 2007 шаг — 1 мес. май июнь июль август сентябрь октябрь ноябрь декабрь январь февраль март Номер периода 1 2 3 4 5 6 7 8 9 10 11 Объем услуг (м2) 80 100 100 100 100 100 100 0 0 0 0 Цена м2, руб. 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 Выручка от реализации, руб. 320 000 400 000 400 000 400 000 400 000 400 000 400 000 0 0 0 0 Себестоимость (без амортизации), руб. 239 691 291 453 291 453 291 453 291 453 291 453 291 453 32 645 32 645 32 645 32 645 условно-переменные расходы 207 046 258 808 258 808 258 808 258 808 258 808 258 808 0 0 0 0 условно-постоянные расходы 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 Прибыль балансовая 76 094 104 332 104 332 104 332 104 332 104 332 104 332 -36 860 -36 860 -36 860 -36 860 Налог на прибыль 18 263 25 040 25 040 25 040 25 040 25 040 25 040 -8846 0 0 0 Прибыль после уплаты налогов 57 831 79 292 79 292 79 292 79 292 79 292 79 292 -28 013 -36 860 -36 860 -36 860 Cash-Flow от операционной деятельности 62 046 83 507 83 507 83 507 83 507 83 507 83 507 -23 799 -32 645 -32 645 -32 645 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 Инвестиции в основные средства 329 300 Инвестиции в оборотный капитал 123 415,40 Ликвидационная стоимость основных средств Чистый денежный поток -390 669,31 83 507,27 83 507,27 83 507,27 83 507,27 83 507,27 83 507,27 -23 798,65 -32 645,00 -32 645,00 -32 645,00 Накопленный денежный поток -390 669,31 -307 162,04 -223 654,77 -140 147,50 -56 640,22 26 867,05 110 374,32 86 575,67 53 930,67 21 285,67 -11 359,33 коэффициент дисконтирования — 13% Коэффициент дисконтирования 1 0,98 986 693 0,97 983 654 0,969 907 787 0,96 007 964 0,95 035 109 0,940 721 116 0,931 188 723 0,921 752 923 0,912 412 736 0,903 167 195

Дисконтированный денежный поток -390 669,3 82 661,1 81 823,5 80 994,4 80 173,6 79 361,2 78 557,1 -22 161,0 -30 090,6 -29 785,7 -29 483,9 NPV -390 669,3 -308 008,2 -226 184,7 -145 190,4 -65 016,8 14 344,5 92 901,5 70 740,5 40 649,9 10 864,1 -18 619,7

продолжение таблицы 3.

6.1.

5.

Годы 2007 2007 2007 2007 2007 2007 2007 2007 2007

Итого шаг — 1 мес. апрель май июнь июль август сентябрь октябрь ноябрь декабрь Номер периода 12 13 14 15 16 17 18 19 20 Объем услуг (м2) 100 100 100 100 100 100 100 100 0 1480

Цена м2, руб. 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 4 000 Выручка от реализации, руб. 400 000 400 000 400 000 400 000 400 000 400 000 400 000 400 000 0 5 920 000 Себестоимость (без амортизации), руб. 291 453 291 453 291 453 291 453 291 453 291 453 291 453 291 453 32 645 4 483 258 условно-переменные расходы 258 808 258 808 258 808 258 808 258 808 258 808 258 808 258 808 0 3 830 358 условно-постоянные расходы 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 32 645 652 900 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 84 296 Прибыль балансовая 104 332 104 332 104 332 104 332 104 332 104 332 104 332 104 332 -36 860 1 352 446 Налог на прибыль 25 040 25 040 25 040 25 040 25 040 25 040 25 040 25 040 0 359 972 Прибыль после уплаты налогов 79 292 79 292 79 292 79 292 79 292 79 292 79 292 79 292 -36 860 992 473 Cash-Flow от операционной деятельности 83 507 83 507 83 507 83 507 83 507 83 507 83 507 83 507 -32 645 1 076 769 Амортизационные издержки 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 4 215 84 296 Инвестиции в основные средства 329 300 Инвестиции в оборотный капитал 123 415 Ликвидационная стоимость основных средств 108 635 108 635 Чистый денежный поток 83 507,27 83 507,27 83 507,27 83 507,27 83 507,27 83 507,27 83 507,27 83 507,27 75 990,00 732 689 Накопленный денежный поток 72 147,94 155 655,22 239 162,49 322 669,76 406 177,03 489 684,30 573 191,58 656 698,85 732 688,85 2 817 476 коэффициент дисконтирования — 13% Коэффициент дисконтирования 0,894 015 338 0,884 956 218 0,875 988 895 0,867 112 439 0,858 325 928 0,849 628 451 0,841 019 107 0,832 497 002 0,824 061 251

Дисконтированный денежный поток 74 656,8 73 900,3 73 151,4 72 410,2 71 676,5 70 950,2 70 231,2 69 519,6 62 620,4 620 497 NPV 56 037,0 129 937,3 203 088,8 275 499,0 347 175,4 418 125,6 488 356,8 557 876,3 620 496,7 Проанализируем полученные результаты и выясним, какой из показателей влияет на NPV наибольшим образом. Данный анализ играет важное значение в оценке инвестиционного проекта. Факторы, которые оказывают на формирование денежного потока наибольшее влияние, должны быть проработаны с наибольшей точностью.

Объем предоставления услуг.

Уменьшение объема производства на 10% приводит к снижению NPV до величины 692 861 руб., что на 168 931меньше базового.

100 — (692 861/861792 * 100) = 19,6%

Цена за единицу услуги (м2).

Уменьшение цены за оказание услуг по ландшафтному дизайну на площади равной м2 на 10% приводит к снижению NPV до величины 451 565,3 руб., что на 410 226,7 руб. меньше базового.

100 — (451 565,3/861 792 * 100) = 47,6%

Постоянные затраты.

Увеличение постоянных затрат на 10% приводит к снижению NPV до величины 813 879,9, что на 47 912,1 руб. меньше базового.

100 — (813 879,9/861 792 * 100) = 5,6%

Переменные затраты.

Увеличение переменных затрат на 10% приводит к снижению NPV до величины 620 496,7, что на 241 295,3 меньше базового.

100 — (620 496,7/861 792 * 100) = 30,0%

Из выше сказанного можно сделать вывод, что наибольшее влияние на NPV оказывают цена и размер условно-переменных издержек. При этом, в любом случае NPV — положительное число, а, следовательно, проект является прибыльным.

3.

6.2. Оценка рисков инновационного проекта Занимаясь инвестиционным проектированием, мы не можем заранее точно предсказать будущую ситуацию. Поэтому, прежде чем принимать окончательное решение о целесообразности осуществления данного проекта, необходимо оценить риск, связанный с его реализацией.

Для данного проекта имеем:

при наиболее вероятном исходе NPV ожидаемый = 861 792;

при оптимистичном исходе NPV оптимистичный = 861 792 * 1,06 = 913 499,5;

при пессимистичном исходе NPV пессимистичный 861 792 *0, 9 = 775 612,8.

М [NPV] = 913 499*0,07 + 775 612,8*0,09 + 861 792*0,84 = 63 944,9 + 69 805,2 + 723 905, 3 = 857 655,4

Как мы уже отмечали, при анализе инвестиционного проекта необходимо учитывать и анализировать по возможности большинство возможных рисков и заранее разрабатывать тактику поведения фирмы при их возникновении, способы решения проблем.

Как показала оценка проекта — наибольший риск связан с увеличением размера условно переменных расходов (причины: рост цен на продукцию поставщиков, увеличение таможенных пошлин, инфляция) и снижение цен.

Основные способы решения данной ситуации — поиск новых поставщиков, заключение с ними договоров поставки. Для того, что бы не было дефицита материалов на данный период поиска, отделу снабжения совместно с отделом маркетинга необходимо иметь сведения о среднерыночных ценах на материалы (декоративный кирпич, семена, саженцы, искусственные водоемы, освещение и т. д.), поддерживать связь с основными поставщиками.

Риски, связанные со снижением цен на услуги по ландшафтному дизайну маловероятны, их наступление может быть связано с приходом на рынок крупной фирмы, осуществляющий демпинг цен на данные услуги. В этом случае Обществу необходимо разработать более эффективную стратегию продвижения услуги на рынок (реклама, иные способы стимулирования сбыта), рассмотреть вопрос о расширении ассортимента услуг в данной области.

Снижение спроса на данные услуги маловероятно, что подтверждает анализ рынка, представленный в данной работе.

3.

7. Организация реализации инвестиционного проекта

3.

7.1. Состав участников реализации проекта Как мы уже отмечали реализация проекта осуществляется согласно стратегическому плану развития, принятому руководством Общества в 2005 году.

В реализации проекта задействованы следующие подразделения, обязанности и функции которых изложены ранее в данной главе:

отдел кадров — ответственный начальник отдела кадров отдел маркетинга — ответственный начальник отдела маркетинга отдел снабжения — ответственный начальник отдела снабжения технический отдел — ответственный главный инженер

проектный отдел — ответственный главный инженер.

3.

7.2. Организационные изменения Отдел по указанию услуг по ландшафтному дизайну будет входить состав строительного подразделения. Структура строительно-проектного подразделения представлена на рис. 3.

7.2.

1.

рис. 3.

7.2.

1. структура строительно-проектного подразделения Для реализации проекта был разработано положение об отделе по ландшафтным работам, внесены изменения в положение о проектном отделе (возложение на сотрудников дополнительных функций — разработка планов по ландшафтному дизайну) и о техническом отделе — введена новая должность — мастер по обслуживанию оборудования.

Отдел по ландшафтному дизайну включает три должности: должность рабочего, бригадира и водителя. Штатным расписанием на должность рабочего предусмотрено пять человек, на должность бригадира — 2 человека, на должность водителя — 2 человека.

Должностные обязанности бригадира заключаются в организации работы группы:

Составление плана работ;

Согласование плана с заказчиком;

Внесение предложений по корректировки проекта по ландшафтному дизайну;

Контроль за качеством и своевременностью работ;

Контроль за своевременной доставкой материалов;

Материальная ответственность за оборудование;

Контроль за использованием служебного транспорта;

Подписание актов выполненных работ.

В должностные обязанности водителя входит управление служебным транспортом, своевременное техническое обслуживание, содержание автомобиля в надлежащем состоянии.

Должностные обязанности рабочих заключаются в четком и своевременном выполнении работ по ландшафтному дизайну.

Как было отмечено выше, основным мотивационным стимулом рабочих к труду является установление сдельной оплаты труда. Для остальных работников предусматривается повременная оплата труда, состоящая из оклада и премии по результатам работы, что так же является дополнительным стимулом к качественному и быстрому выполнению работ.

Основные функции отдела заключаются в выполнении следующих видов работ:

1. Разбивка газонов

2. Разбивка цветников и миксбордеров.

3. Благоустройство и озеленение территории

4. Строительство детских площадок и ограждений

5. Монтаж малых архитектурных форм, декоративных элементов (беседки, трельяжи, перголы, арки, лавочки, скульптуры, мостики, светильники, фонтаны, вазоны и т. п.)

6. Устройство подпорных стенок, искусственных водоёмов, альпийских горок, рокариев

7. Мощение площадок и дорожек

8. Посадка деревьев и кустарников Техническое оснащение отдела согласно разработанному проекту организовано на достаточно высоком уровне. Приобретенное новое оборудование отвечает всем требованиям по технической безопасности в эксплуатации, является современным и высокотехнологичным. При разработке проекта было так же предусмотрено приобретение двух машин «Соболь» для перевозки рабочих и доставки оборудования и материалов до заказчика.

Заключение

Результатом данной дипломной работы является разработка и оценка эффективности инвестиционного проекта по внедрению на рынок новой услуги, предоставляемой строительной организацией ООО «Бриоль».

Основные выводы, полученные в ходе изучения обозначенной темы, представлены ниже.

ООО «Бриоль» осуществляет свою деятельность на рынке, который на ряду с высоким уровнем спроса и тенденциями к его увеличению, характеризуется большим количеством фирм, предоставляющих подобные услуги в полном объеме, либо их части. Таким образом, рынок является конкурентным.

Позиционирование Общества на рынке заключается в предоставление услуг высокого качества по среднерыночным цен.

Общество не является лидером на строительном рынке Москвы и московской области, однако по многим показателям близко к лидирующей фирме ООО «Строитель», а по некоторым даже превосходит последнее.

Анализ финансово-хозяйственной деятельности показал, что Общество является динамически развивающейся структурой, рост продаж имеет тенденцию к росту.

Сотрудники Общества — высококвалифицированные специалисты, однако система повышения квалификации функционирует в Обществе не достаточно эффективно, на разработку программ обучения, аттестации сотрудников — необходимо обратить особое внимание.

5. Первоначальные капитальные вложения в основные фонды и внеоборотные активы составили 329 300 руб., в оборотных средствах — 272 139,8 руб., что в общей сумме составляет 452 715,4 руб.

Простой срок окупаемости проекта — 6,7 месяцев;

Простая рентабельность инвестиций — 233,9%;

Индекс доходности инвестиций — 3,2;

Чистая приведенная стоимость проекта — 861 792;

Внутренняя норма прибыли — 20,013%. При фактических расчетах дисконт за месяц составляет 1,2 368%;

Критический объем оказания услуг — 269 м² (в этом случае фирма не получает прибыль, но и не несет убытков);

Проект наиболее чувствителен к изменению цены на оказываемые услуги и размеру условно-переменных расходов.

Таким образом, разработанный проект является быстро окупаемым, даже с учетом возможных рисков Общество сможет получать прибыль. Реализация данного проекта будет иметь значимость не только для собственников фирмы, будут предоставлены дополнительные рабочие места и хорошие условия для работы специалистов. Клиенты ООО «Бриоль» смогут получать квалифицированные услуги по проектированию, разработке и осуществлению ландшафтных работ с использованием высокотехнологичного оборудования.

Список литературы

Анализ и диагностика финансово-хозяйственной деятельности предприятия. Под ред. П. П. Табурчака, В. М. Тумина, М. С. Сапрыкина — М., Феникс, 2002.

Анализ хозяйственной деятельности в промышленности. Под ред В. И. Стражева — Минск.: Высшая школа, 2000.

Анализ хозяйственной деятельности в промышленности: Учебник / Л. А. Богдановская, Г. Г. Виногоров, О. Ф. Мигун и др.;.- М.: Выш. шк., 1996.

Артеменко В.Г., Беллендир М. Ф. Финансовый анализ: Учебное пособие — М.: «ДИС», 2002.

Бард В. С. Инвестиционные проблемы российской экономики. — М.: Экзамен, 2000. с. — 190.

Басовский Л. Е. Прогнозирование и планирование в условиях рынка: учебное пособие: -М.: ИНФРА-М, 2001.

Бочаров В. В. Инвестиционный менеджмент. — СПб: Питер, 2002. с. — 340.

Вахрин П. И. Инвестиции: Учебник. — М.: «Дашков и Ко», 2002. с. — 490.

Горемыкин В.А., Богомолов А. Планирование предпринимательской деятельности предприятия: Методическое пособие: — М.: ИНФРА-М, 1997.

Гунин В. Н и др. Управление инновациями:

17-модульная программа для менеджеров «Управление развитием организации». Модуль 7. — М.: ИНФРА-М, 2000. — 272 с.

Ефимова О. В. Анализ финансового положения предприятия — М.:1997

Ефимова О. В. Финансовый анализ. 2-е изд., перераб. и доп. — М.: Бухгалтерский учет", (Библиотека журнала «Бухгалтерский учет»), 2004.

Дьяченко М. А. Внутрифирменное планирование: Учеб. Пособие / ГУУ. — М.: ЗАО «Финстатинформ», 1999.

Игошин Н. В. Инвестиции. Организация управления и финансирование: Учебник для вузов. — М.: Финансы, ЮНИТИ, 2000. с. — 290.

Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная политика. — М.: Прогресс, 1999.

Клейнер К. П. Стратегии бизнеса. Аналитический справочник. М.: КОНСЭК. 1998. с- 430.

Ковалев В. В. Методы оценки инвестиционных проектов. Москва, Финансы и статистика, 2000 г.

Ковалев В. В. Анализ финансового состояния и прогнозирование банкротства — М.: 1994.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 1996.

Кодацкий В. П. Ваша прибыль в условиях рынка. — М: Финансы и статистика, 1994 г.

Крейнина М. Н. Финансовое состояние предприятия. Методы оценки. — М.: ИКЦ «ДИС», 2002.

Кузьменко Т. Н. Диагностика, анализ и планирование финансовой деятельности предприятия: Учебное пособие. Самара: СГЭА, 2003.

Лапуста М.Г., Старостин Ю. Л. Малое предпринимательство. — М.: ИНФРА-М, 1997. — 320 с.

Липсиц И. В., Коссов В. В. Инвестиционный проект: методы подготовки и анализа. — М.: Издательство БЕК, 1999.

Масленникова Н. П. Управление развитием организации. — М.: Центр экономики и маркетинга, 2002. — 304 с.

Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). Официальное издание. М.: Экономика, 2000 (Утверждены: Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике. № ВК 477 от 21.

06.1999 г.).

Организация производства: Учебник для вузов/ О. Г. Туровец, В. Н. Попов, В. Б. Родинов и др.; Под ред. О. Г. Туровца. Издание второе, дополнен. — М.: «Экономика и финансы», 2002. — 452 с.

Попов С. А. Стратегическое управление: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 4. — М.: ИНФРА-М, 2000. — 304 с.

Попков В. П., Семенов В. П. Организация и финансирование инвестиций. — СПб: Питер, 2001. с. — 474.

Разработка управленческих решений / учебное пособие под редакцией Э. А. Смирнова; Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. — 2-е изд., перераб и доп. — М.: ИНФРА-М, 2003. — 345с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. -4-е изд. Перераб. и доп. — Минск: ООО «Новое издание», 1999.

с. — 370

Сборник бизнес-планов. Отечественный и зарубежный опыт. Современная практика и документация: Учебно-практическое пособие / Под общей редакцией профессора В. М. Попова. — М.: Финансы и статистика, 1997.

Сергеев И. В. Экономика предприятия. — 2-е изд. Перераб. и доп. — М.: Финансы и статистика, 2001.

Справочник директора предприятия / Под ред. М. Г. Лапусты. 5-е изд., испр., измен. и доп. — М.: ИНФРА-М, 2001. — 750 с.

Титова Н. Е. Основы теории маркетинга и менеджмента. — М.: РА гос. службы при президенте РФ центра проблем рыночной экономики, 1994.

Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов/ Пер. с англ. под ред. Л. Г. Зайцева, М. И. Соколовой. — М.: Банки и биржи, ЮНИТИ, 1998. — 576 с.

Управление организацией: Учебник/ Под редакцией А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. — 2-е издание, перераб. и доп. — М.: ИНФРА-М, 1999. — 669 с.

Управление инвестициями / справочное пособие под редакцией В. В. Шеремета; М.: «Экономика и финансы», 2002. — 560 с.

Финансовый менеджмент: Теория и практика / Под ред. Стояновой Е. С. -4-е изд. Перераб. и доп. -М: «Перспектива», 2003.

с. — 540.

Шарп У., Александер Г., Бэйли Дж. Инвестиции: пер. с англ. — М.: ИНФРА-М, 2003. с.- 390.

Шапиро В.Д. и др. Управление проектами. — Спб.: «Два

Три", 1999. с. — 290

Шеремет А.Д., Негашев Е. В. Методика финансового анализа. — М.: ИНФРА-М, 2002.

Шеремет А.Д., Сайфулин Р. С. Методика финансового анализа.

М.: ИНФРА-М, 2003.

Шишкин А. К., Вартанян С. С., Микрюков В. А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях. -М.: Инфра -М, 1996.

Шишкин А.К. «Учет, анализ, аудит на предприятии» М: 1996 г.

Щиборщ К. В. Бюджетирование деятельности промышленных предприятий Россиии. — М.: Издательство «Дело и Сервис», 2001.

Экономическая стратегия фирмы /Под ред. Градова А. П. — СПб.: Спецлитература, 2004. с. — 189.

Экономический анализ деятельности промышленных предприятий и объединений / Академия общественных наук, кафедра экономики и организации производства. -М.: Мысль, 2003. с. — 376

Юлдашева О.У. Бизнес-план в системе планирования предприятий. — М., 2002. с. — 300.

http//www.dmk.ru

http://www.dmg.ru/number2−2004;3.asp

http://www.rbc.ru

статистический сборник 2005 года

http://www.rbc. Отраслевые обзоры

http://www.rbc Анализ рынка строительных услуг

Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов/ Пер. с англ. под ред. Л. Г. Зайцева, М. И. Соколовой. — М.: Банки и биржи, ЮНИТИ, 1998. — 57 с.

http://www.altrc.ru/consult/metod.shtml Методический подход к разработке стратегии развития. Исследовательско — консультационная фирма «Альт».

Орлов А. И. Менеджмент. М.: Издательство «Изумруд», 2003. — с. — 67

А Прибыль

Убытки

Руб.

Условно-постоянные затраты

442 317,6

Условно-переменные

затраты 2 117 520

Прибыль

1 040 162,4

2 559 837,6

442 317,6

Точка безубыточности

Генеральный директор

Главный инженер

Технический отдел

Строительное подразделение

Проектный отдел

Отдел по ландшафтным работам

SWOT-анализ

Тенденции развития отрасли

Кадровая политика

Финансово-экономическое состояние

Маркетинговая деятельность

Анализ внутренних факторов

Анализ внешних факторов

Анализ качества продукции

Увеличение доли рынка (рост объемов продаж) Стадия жизненного цикла Сокращение издержек и увеличение производи;

тельности

Рост

Устойчивое состояние

Сбор

«урожая»

Рост дохода и расширение структуры деятельности

Выбытие активов и инвестици;

онная стра;

тегия «из бизнеса»

Описательное выражение финансовой стратегии

ООО «Бриоль»

Генеральный директор

Главный инженер

Коммерческий директор

Заместитель директора по кадрам

Строительное подразделение

Проектный отдел

Отдел сбыта

Главный бухгалтер

Бухгалтерия

Отдел закупок

Служба кадров

Транспортный отдел

Отдел маркетинга

Технический отдел

Шкала оценки показателя

— 5

+ 5

— 1

1.

5.1. Прогнозная оценка внешней среды организации

Шкала оценки показателя

— 5

+ 5

— 1

— 1

Анализ управления качеством на предприятии

Ассортимент услуг

Ценовая политика

Построение профиля

Список литературы

- Анализ и диагностика финансово-хозяйственной деятельности предприятия. Под ред. П. П. Табурчака, В. М. Тумина, М. С. Сапрыкина — М., Феникс, 2002.

- Анализ хозяйственной деятельности в промышленности. Под ред В. И. Стражева — Минск.: Высшая школа, 2000.

- Анализ хозяйственной деятельности в промышленности: Учебник / Л. А. Богдановская, Г. Г. Виногоров, О. Ф. Мигун и др.;.- М.: Выш. шк., 1996.

- Артеменко В.Г., Беллендир М. Ф. Финансовый анализ: Учебное пособие — М.: «ДИС», 2002.

- Бард В. С. Инвестиционные проблемы российской экономики. — М.: Экзамен, 2000. с. — 190.

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка: учебное пособие: -М.: ИНФРА-М, 2001.

- Бочаров В. В. Инвестиционный менеджмент. — СПб: Питер, 2002. с. — 340.

- Вахрин П. И. Инвестиции: Учебник. — М.: «Дашков и Ко», 2002. с. — 490.

- Горемыкин В.А., Богомолов А. Планирование предпринимательской деятельности предприятия: Методическое пособие: — М.: ИНФРА-М, 1997.

- Гунин В. Н и др. Управление инновациями:17-модульная программа для менеджеров «Управление развитием организации». Модуль 7. — М.: ИНФРА-М, 2000. — 272 с.

- Ефимова О. В. Анализ финансового положения предприятия — М.:1997

- Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. — М.: Бухгалтерский учет", (Библиотека журнала «Бухгалтерский учет»), 2004.

- Дьяченко М.А. Внутрифирменное планирование: Учеб. Пособие / ГУУ. — М.: ЗАО «Финстатинформ», 1999.

- Игошин Н. В. Инвестиции. Организация управления и финансирование: Учебник для вузов. — М.: Финансы, ЮНИТИ, 2000. с. — 290.

- Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная политика. — М.: Прогресс, 1999.

- Клейнер К.П. Стратегии бизнеса. Аналитический справочник. М.: КОНСЭК. 1998. с- 430.

- Ковалев В.В. Методы оценки инвестиционных проектов. Москва, Финансы и статистика, 2000 г.

- Ковалев В. В. Анализ финансового состояния и прогнозирование банкротства — М.: 1994.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 1996.

- Кодацкий В.П. Ваша прибыль в условиях рынка. — М: Финансы и статистика, 1994 г.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. — М.: ИКЦ «ДИС», 2002.

- Кузьменко Т.Н. Диагностика, анализ и планирование финансовой деятельности предприятия: Учебное пособие. Самара: СГЭА, 2003.

- Лапуста М.Г., Старостин Ю. Л. Малое предпринимательство. — М.: ИНФРА-М, 1997. — 320 с.

- Липсиц И. В., Коссов В. В. Инвестиционный проект: методы подготовки и анализа. — М.: Издательство БЕК, 1999.

- Масленникова Н.П. Управление развитием организации. — М.: Центр экономики и маркетинга, 2002. — 304 с.

- Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). Официальное издание. М.: Экономика, 2000 (Утверждены: Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике. № ВК 477 от 21.06.1999 г.).

- Организация производства: Учебник для вузов/ О. Г. Туровец, В. Н. Попов, В. Б. Родинов и др.; Под ред. О. Г. Туровца. Издание второе, дополнен. — М.: «Экономика и финансы», 2002. — 452 с.

- Попов С.А. Стратегическое управление: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 4. — М.: ИНФРА-М, 2000. — 304 с.

- Попков В. П., Семенов В. П. Организация и финансирование инвестиций. — СПб: Питер, 2001. с. — 474.

- Разработка управленческих решений / учебное пособие под редакцией Э. А. Смирнова; Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. — 2-е изд., перераб и доп. — М.: ИНФРА-М, 2003. — 345с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. -4-е изд. Перераб. и доп. — Минск: ООО «Новое издание», 1999.с. — 370

- Сборник бизнес-планов. Отечественный и зарубежный опыт. Современная практика и документация: Учебно-практическое пособие / Под общей редакцией профессора В. М. Попова. — М.: Финансы и статистика, 1997.

- Сергеев И.В. Экономика предприятия. — 2-е изд. Перераб. и доп. — М.: Финансы и статистика, 2001.

- Справочник директора предприятия / Под ред. М. Г. Лапусты. 5-е изд., испр., измен. и доп. — М.: ИНФРА-М, 2001. — 750 с.

- Титова Н.Е. Основы теории маркетинга и менеджмента. — М.: РА гос. службы при президенте РФ центра проблем рыночной экономики, 1994.

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов/ Пер. с англ. под ред. Л. Г. Зайцева, М. И. Соколовой. — М.: Банки и биржи, ЮНИТИ, 1998. — 576 с.

- Управление организацией: Учебник/ Под редакцией А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. — 2-е издание, перераб. и доп. — М.: ИНФРА-М, 1999. — 669 с.

- Управление инвестициями / справочное пособие под редакцией В. В. Шеремета; М.: «Экономика и финансы», 2002. — 560 с.

- Финансовый менеджмент: Теория и практика / Под ред. Стояновой Е. С. -4-е изд. Перераб. и доп. -М: «Перспектива», 2003.с. — 540.

- Шарп У., Александер Г., Бэйли Дж. Инвестиции: пер. с англ. — М.: ИНФРА-М, 2003. с.- 390.

- Шапиро В.Д. и др.Управление проектами. — Спб.: «ДваТри», 1999. с. — 290

- Шеремет А.Д., Негашев Е. В. Методика финансового анализа. — М.: ИНФРА-М, 2002.

- Шеремет А.Д., Сайфулин Р. С. Методика финансового анализа.- М.: ИНФРА-М, 2003.

- Шишкин А. К., Вартанян С. С., Микрюков В. А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях. -М.: Инфра -М, 1996.

- Шишкин А.К. «Учет, анализ, аудит на предприятии» М: 1996 г.

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий Россиии. — М.: Издательство «Дело и Сервис», 2001.

- Экономическая стратегия фирмы /Под ред. Градова А. П. — СПб.: Спец, 2004. с. — 189.

- Экономический анализ деятельности промышленных предприятий и объединений / Академия общественных наук, кафедра экономики и организации производства. -М.: Мысль, 2003. с. — 376

- Юлдашева О.У. Бизнес-план в системе планирования предприятий. — М., 2002. с. — 300.

- http//www.dmk.ru

- http://www.dmg.ru/number2−2004−3.asp