При получении приходного кассового ордера кассир проверяет:

— наличие подписи главного бухгалтера или бухгалтера, а при их отсутствии — наличие подписи руководителя и ее соответствие имеющемуся образцу;

— соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью;

— наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег.

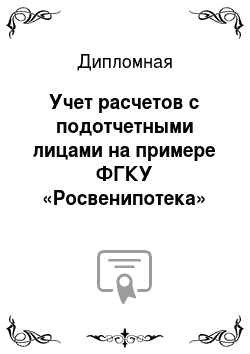

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир подписывает приходный кассовый ордер, квитанцию к приходному кассовому ордеру и проставляет на ней оттиск штампа, подтверждающего проведение кассовой операции. В подтверждение приема наличных денег вносителю наличных денег выдается квитанция к приходному кассовому ордеру (рис.

3.2).

Рисунок 3.

2. Прием наличных средств в кассу Практические цели контроля расчетов с подотчетными лицами в ФГКУ «Росвоенипотека» заключаются в установлении:

— полноты — все ли операции по расчетам с подотчетными лицами учтены в бухгалтерской отчетности, не существует ли неучтенных расчетов;

— существования — существуют ли обязательства по расчетам на дату составления баланса и существенна ли сумма этих обязательств;

— прав и обязанностей — правомерны и верны ли суммы обязательств по расчетам исходя из критериев формальности, законности и действительности;

— оценки — оценены ли обязательства по расчетам в соответствии с требованиями нормативных актов;

— точности — правильно ли произведены расчеты суточных по командировкам и др., соответствуют ли данные бухгалтерской отчетности записям в регистрах синтетического и аналитического учета операций по расчетам с подотчетными лицами;

— ограничения учетного периода — все ли обязательства по расчетам с подотчетными лицами отражены именно в тех учетных периодах, когда они имели место;

— представления и раскрытия — все ли обязательства по расчетам раскрыты, классифицированы и представлены в отчетности в соответствии с нормативными документами по учету и отчетности.

Оценить состояние системы внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами в ФГКУ «Росвоенипотека» предлагаем на основании теставопросника (табл. 3.1). Степень уровня надежности и эффективности системы внутреннего контроля и бухгалтерского учета оценивается следующими символами:

1 — низкий;

2 — средний;

3 — высокий Таблица 3. 1

Анализ состояния системы внутреннего контроля расчетов с подотчетными лицами в ФГКУ «Росвоенипотека»

№ п.п. Вопрос Ответ Уровень надежности Контрольная процедура 1 Имеется ли приказ об установлении списка лиц, которым предоставлено право получать деньги под отчет?

Да 3 Проверка на соответствие списку лиц, получающих наличные деньги из кассы

2 Журнал учета работников, выбывающих и пребывающих в командировки, заполняется систематически ?

нет 2 Проверка правильности заполнения журнала

3 Учетной политикой определены сроки, на которые выдаются авансы на хозяйственно-операционные расходы?

нет 1 Проверка соблюдения сроков, на которые выдаются авансы на хозяйственно;

операционные расходы

4 Инвентаризация расчетов с подотчетными лицами про;

водится во всех обязательных случаях ?

нет 2 1. Проверка правильности документального оформления инвентаризаций.

2. Проверка правильности отражения результатов ин;

вентаризации

3. Проверка правильности отражения результатов инвентаризации на счетах бухучета Продолжение таблицы 3.1

5 Денежные средства под от;

чет выдаются при наличии остатка неизрасходованного предыдущего аванса ?

Да 1 Проверка получения сумм под отчет лицами, не отчитавшимися по ранее полученным авансам

6 Наличные денежные средства, полученные с расчетного счета, на хозяйственно операционные расходы, приходуются в кассу организации

Да 3 Проверка полноты оприходования в кассу денежных средств, полученных с расчетного счета на хозяйственно-операционные расходы

7 Начисляются ли по однодневным командировкам суточные?

Да 1 Проверка правильности учета расходов по местным командировкам

8 Всегда ли на предприятии издается Приказ по командировке?

Да 3 Установление наличия приказов по командировкам

9 Имеет ли место выдача командировочных расходов лицам, не состоящим в штате учреждения Да 1 Проверка получения сумм под отчет Таким образом, по результатам тестирования состояние системы контроля и бухгалтерского учета расчетов с подотчетными лицами в ФГКУ Росвенипотека" установлено, что высокие и средние оценки практически равны количеству низких. Это значит, что состояние контроля за состоянием учета расчетов с подотчетными лицами в ФГКУ «Росвоенипотека» может характеризоваться как недостаточно удовлетворительное, в целом не всегда обеспечивающее правильность документального оформления и отражения в учете данной группы расчетов.

Результаты анализа во второй главе позволили составить тестирование и определить наиболее уязвимые места в организации учета расчетов с подотчетными лицами и контроля за ними в ФГКУ «Росвоенипотека».

Поэтому необходимо разработать рекомендации по совершенствованию учетной и контрольной работы по расчетам с подотчетными лицами в ФГКУ «Росвоенипотека»

3.2 Разработка рекомендаций по совершенствованию учетной и контрольной работы по расчетам с подотчетными лицами на предприятии

Из предыдущей части можно сделать вывод, что организация учета расчетов с подотчетными лицами в ФГКУ «Росвоенипотека» требует разработки и проведения мероприятий по совершенствованию учета и контроля за ведением учета расчетов с подотчетными лицами.

Таким шагом может стать усиление внутреннего контроля:

Под системой внутреннего контроля понимается существующая в каждой организации совокупность организационных мероприятий, процедур и средств контроля, направленных на сохранность имущества и получения руководством организации достоверной информации о имущественном положении и результатах производственной деятельности[44, с.58].

Хорошо организованная система внутреннего контроля должна обеспечивать:

— соблюдение требований законодательства РФ при осуществлении хозяйственных и финансовых операций;

— исполнительскую дисциплину на всех уровнях управленческой структуры организации;

— своевременность, правильность и полноту оформления бухгалтерских документов и составления бухгалтерской отчетности;

— предотвращение и выявление ошибок и нарушений;

— сохранность активов организации;

Эффективный контроль должен состоять из простых, легко понимаемых процедур, которые могут проводиться всем персоналом, отвечающим за него. Должно существовать ясное понимание причин контроля, какие функции он призван выполнять и каким образом он способствует успешному достижению корпоративной стратегии. Если механизмы контроля сложны, возникает тенденция к их игнорированию, они становятся объектом сокращений, их не понимают.

Контроль должен быть поручен сотруднику или нескольким сотрудникам, которые отвечают за его осуществление. Эти сотрудники должны понимать всю меру своей ответственности и то, каким образом эта ответственность распределяется между другими сотрудниками, осуществляющими контроль.

Механизмы контроля должны быть разработаны таким образом, чтобы отражать следующее: сложность организации, разнообразие операций, размах операций, различные используемые методы, типы контролируемых процедур.

Для организации внутреннего контроля необходимо разработать Положение о внутреннем контроле в ФГКУ «Росвоенипотека».

В этот документ можно включить следующие разделы.

1. Цели, задачи и принципы внутреннего контроля. В данном разделе следует указать нормативные документы, применяемые в рамках указанных мероприятий, а также соответственно их цели и задачи.

2. Порядок организации внутреннего контроля. То есть указать объекты контроля, график проведения мероприятий, порядок их оформления.

3. Права и обязанности контролирующих и контролируемых лиц. В этом разделе необходимо определить состав комиссии по осуществлению внутреннего контроля, разграничение полномочий и т. п.

4. Ответственность сторон по соблюдению положения о внутреннем контроле

5. Оценка состояния эффективности системы внутреннего контроля в учреждении. Оценка осуществляется субъектами внутреннего контроля и рассматривается на специальных совещаниях, проводимых руководителем учреждения.

Должностные лица, на которых возложена работа по организации внутреннего финансового контроля в учреждении, должны рассматривать материалы ревизий и проверок внешних контролирующих органов и принимать меры к своевременному устранению выявленных нарушений и недостатков, повышению качества и эффективности контроля.

Комиссии необходимо рассматривать результаты финансово-хозяйственной деятельности учреждения, разрабатывать предложения по ее улучшению. Также следует принимать необходимые меры к укреплению кассовой, плановой, договорной, соблюдению законности, предупреждению и пресечению бесхозяйственности, халатности, расточительства и злоупотреблений в расходовании внебюджетных денежных средств и материальных ценностей. В целях упорядочения процесса составления документов и отражения в них данных можно посоветовать:

— создать график документооборота учреждения (возможно, как приложения к учетной политике);

— последовательно нумеровать первичные документы каждого вида в течение отчетного периода (это нужно также для обеспечения поиска документов при необходимости и выявления отсутствующих документов);

— гасить первичные и оправдательные документы в установленных случаях (это необходимо во избежание повторного их использования);

— брошюровать документы в папки по окончании отчетного периода;

— организовать архив;

— сдавать папки с документами в архив по истечении сроков оперативного хранения документов, установленных графиком документооборота организации;

— своевременно составлять первичные документы.

В соответствии с предъявляемыми требованиями первичные документы в учреждении должны:

— оформляться в момент совершения хозяйственных операций или сразу после их окончания, иначе возрастает вероятность ошибочных записей в первичном документе. Кроме того, операция вообще может остаться неотраженной в учете;

— содержать обязательные реквизиты, установленные Законом о бухгалтерском учете;

— соответствовать типовым унифицированным формам, если таковые установлены;

— соответствовать формам документов, описанным в учетной политике организации (в случае когда формы документов установлены учетной политикой учреждения);

— кроме того, бухгалтерские справки, содержащие обоснование исправлений в случаях, когда в бухгалтерский учет вносятся исправления, специальные расчеты, должны быть изложены просто и ясно во избежание двусмысленного толкования.

Вначале должна быть проведена проверка:

— финансово-плановых документов (составление смет, например, представительских расходов);

— порядка организации учета расчетов с подотчетными лицами (наличие положений, приказов, приказов о командировках и т. п.);

— других локальных документов, необходимых для осуществления финансово-хозяйственной деятельности в учреждении[48].

А позднее, после совершения финансово-хозяйственных операций, производят последующий финансовый контроль документации.

Приступая к проверке, необходимо выяснить:

— правильно ли отражены по соответствующим статьям баланса остатки задолженности;

— причины образования задолженности работников предприятию по непогашенным в установленный срок суммам, выданным им в подотчёт на командировочные, административно-хозяйственные и представительские расходы;

— давность образования задолженности;

— реальность погашения задолженности подотчётных лиц;

— какие меры принимались руководством организации по своевременному взысканию задолженности;

— выполняются ли требования статьи 12 Федерального Закона от 21.

11.1996 г.№ 129-ФЗ «О бухгалтерском учёте» в части обязательного проведения инвентаризации расчётов перед составлением годового отчёта (инвентаризация расчётов с подотчётными лицами — проверка отчётов подотчётных лиц по выданным авансам с учётом их целевого расходования, а также правильность использования и отчёта по суммам выданных авансов каждому подотчётному лицу);

— правильно ли составлены бухгалтерские проводки по операциям с подотчётными лицами, правильно ли выведены остатки на конец каждого месяца по счету «Расчеты с подотчетными лицами» и соответствуют ли записи в авансовых отчётах записям в журнале и главной книге.

Основными источниками информации при контрольных мероприятиях должны стать: авансовые отчеты; журнал регистрации авансовых отчетов; приказы о направлении сотрудников в командировку; командировочные удостоверения; список лиц, которым разрешено получение наличных денег из кассы; сметы представительских расходов;

приказы об утверждении смет представительских расходов; оправдательные документы по произведенным расходам и др.

Как мы уже убедились, наиболее типичные ошибки, допускаемые бухгалтерами при расчетах с подотчетными лицами являются:

— нарушение порядка выдачи подотчетных сумм: выдача денежных средств лицам, не указанным в списке лиц, которым в соответствии с приказом руководителя организации могут быть выданы деньги на хозяйственно-операционные расходы;

— выдача денежных сумм из кассы под отчет лицам, не являющимся работниками организации;

— выдача денег под отчет лицам, не отчитавшимся по ранее полученным авансам;

— несоответствие фактического расхода подотчетных сумм целям, на которые они были выданы;

— нарушения при оформлении командировочных расходов: отсутствие приказов о направлении работников в командировку;

— отсутствие командировочных удостоверений с отметками в месте пребывания во время командировки;

— несоблюдение установленных норм командировочных расходов; отсутствие приказов (распоряжений) об уплате суточных сверх установленных норм; отсутствие аналитического учета командировочных расходов в пределах норм и сверх норм;

— нарушение порядка учета представительских расходов: несоответствие их фактического размера утвержденной смете;

— нарушение порядка ведения синтетического учета расчетов с подотчетными лицами: некорректное составление бухгалтерских проводок по операциям расчетов с подотчетными лицами; неправильное выделение остатков на конец отчетного периода.

Следующим этапом проверки является: проверка документального оформления авансовых отчетов. В ходе работы проверяется:

− оформление авансовых отчетов;

− оформление командировочных расходов;

− своевременность возврата подотчетных сумм и сдачи авансовых отчетов в бухгалтерию.

Документальная проверка авансовых отчетов предусматривает проверку по форме и по существу отраженных операций. При проверке авансовых отчетов по форме было изучается следующее:

− соответствие типовой форме «Авансовый отчет»;

− наличие номера и даты составления;

− указание подотчетного лица;

− указание суммы полученного аванса, израсходованной суммы, суммы остатка и перерасхода;

− указания назначения аванса;

− наличие подписей;

− заполнение обратной стороны авансового отчета.

Методика документальной проверки авансовых отчетов по существу заключается в проверке законности отраженных в учете операций с подотчетными лицами.

По результатам проведенного мероприятия составляется соответствующий акт. В нем следует отразить:

— программу проверки, утвержденную приказом руководителя учреждения;

— характер и состояние систем бухгалтерского учета и отчетности;

— виды, методы и приемы, способы, применяемые при проведении проверки;

— анализ соблюдения законодательных и нормативных актов РФ;

— выводы о результатах проведения мероприятий внутреннего контроля;

— размеры причиненного материального ущерба, другие последствия допущенных нарушений, а также виновных должностных лиц;

— описание принятых мер и перечень мероприятий по устранению недостатков и нарушений, выявленных в ходе последующего контроля, рекомендации по недопущению возможных ошибок в дальнейшей работе.

При включении в акт выявленных недостатков, нарушений и злоупотреблений необходимо указать на то, какие нормативные акты нарушены, и на подлинные документы, подтверждающие достоверность сделанных в акте записей. Например, если в приходном кассовом ордере (при получении суммы из банка в кассу) указана сумма, не соответствующая сумме по банковской выписке, то в акте следует указать номер, дату, сумму ПКО, номер листа кассовой книги, дату выписки банка, сумму, списанную с лицевого счета.

Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме обязаны представить руководителю учреждения объяснения по вопросам, относящимся к результатам проведения контроля.

Только на основании полной и достоверной информации руководитель может принять адекватные меры.

Так же следует внести предложение организовать работу бухгалтерской службы с цель организации более действенного контроля на исследуемом участке.

Бухгалтерский учет в ФГКУ «Росвоенипотека» ведется бухгалтерией, в составе которой штатным расписанием предусмотрены 4 сотрудника:

— главный бухгалтер;

— заместитель главного бухгалтера;

— бухгалтер по учету расчетов;

— бухгалтер-кассир (рис. 3.3).

Форма бухгалтерского учета в ФГКУ «Росвоенипотека» автоматизированная, используется программный комплекс «1С: Бухгалтерия».

Учреждению необходимо перейти на сетевую версию программы, рассчитанную на 4 автоматизированных рабочих места (АРМ). Данная версия позволит главному бухгалтеру, а также его заместителю осуществлять контроль за ведением учета подчиненными, а также обмениваться учетной информацией. Стрелками на рис. 3.3 указаны направления обмена учетной информацией.

Рис.

3.3. Схема автоматизации и учету обмена информацией в ФГКУ «Росвоенипотека»

Кроме того, следует предложить наладить систему внутреннего контроля за первичными документами по расчетам с подотчетными лицами. Первичные документы в бухгалтерии организации обязательно должны проверяться:

— по форме (полнота и правильность оформления документа, заполнение реквизитов);

— по содержанию (законность документированных операций, логическая увязка отдельных показателей);

— подсчета сумм (правильности произведенных вычислений)[50].

Проверка правильности документа представлена на рисунке 3.

4.

Рисунок 3.4 Проверка правильности документа

Считаем, что необходимо и обязательно проводить внутреннюю проверку документов. Поскольку, чтобы проверить документ времени требуется намного меньше, чем затрачивается на его составление (в среднем 10% от затраченного). Но проверка значительно влияет на качество подготовки и достоверность документов, поскольку после ее проведения оно возрастает.

Кроме того, при внутренней проверке повышается взаимозаменяемость работников бухгалтерии и происходит значительное снижение времени на последующее исправление недостатков, которые могут быть выявлены сторонними проверяющими в уже представленных им отчетных документах.

Так же в приказе об учетной политике необходимо установить жесткие санкции за несвоевременную и некачественную обработку документов.

При этом необходимо четко и наглядно наладить учет поступления в бухгалтерию документов. При выявлении фактов несвоевременности представления документов или их некачественного составления главный бухгалтер должен (возможно, после одного-двух предупреждений) подавать руководителю докладную записку и добиваться наложения соответствующих санкций на виновных с объявлением их в приказе по учреждению. Кроме того, важно, по возможности, возложить обязанность по получению исправленных документов на тех же виновных лиц. Это убедит последних в том, что гораздо лучше сразу же проследить за правильностью получаемого от своих подчиненных документа, чем потом принудить их составить еще один документ, устранив ошибки[32, с.20].

Возможны и другие направления совершенствования организации работы бухгалтерии с целью недопущения недостатков в бухгалтерском и налоговом учете, которые должен определять и добиваться их осуществления, прежде всего, главный бухгалтер.

Основным правилом при этом должно быть следующее. При выявлении какого-либо нарушения необходимо определить виновного, установить причину появления выявленного недостатка, разработать и принять меры (в том числе с оформлением приказами, распоряжениями и т. д.), позволяющие избежать таких (и подобных) нарушений впредь.

Кроме того, выявленные нарушения обязывают нас сделать предложения по устранению недостатков, т. е. наметить комплекс мер профилактического характера в данной области бухгалтерского учета.

1. Необходимо доработать учетную политику организации, указав в ней срок проведения инвентаризации расчетов с подотчетными лицами[38].

2. Усилить контроль со стороны администрации за системой выдачи денежных средств в подотчет и их возвратом, либо своевременностью предоставления авансовых отчетов.

3. Пересмотреть круг лиц, которым разрешено получать денежные средства из кассы организации для произведения оплаты наличными работ, услуг, покупки материалов для хозяйственных расходов.

4. В целях предотвращения хищений и различного рода злоупотреблений, недопущения махинаций с наличными денежными средствами и валютой, а так же в целях их экономии заключить договора с поставщиками работ и услуг и взаиморасчеты с ними вести только по безналичному расчету.

5. Перераспределить зоны ответственности за ведение данного участка учета. Разработать должностную инструкцию для бухгалтера по учету расчетов с подотчетными лицами.

6. Строго следить за тем, чтобы при получении денежных средств из кассы организации в подотчет оформлять служебную записку для обоснования получения подотчетных сумм. Не выдавать денежные средства в подотчет без визы руководителя организации на служебной записке.

Так же для того, чтобы правовая информация поступала работникам бухгалтерии вовремя предлагается приобрести еще одну лицензионную правовую программу для главного бухгалтера, а поскольку компьютеры сотрудников бухгалтерии будут объединены в локальную сеть, то правовая информация будет доступна для каждого работника.

Это позволит бухгалтерам пройти обучение (как в офисе, так и на рабочем месте), получать специальные информационные материалы. Так же обеспечивается возможность в любой момент позвонить в сервисный центр, заказать необходимые документы или комплект документов по заданной теме, получить консультацию по работе с системой, заказать редкие или не вошедшие в комплект документы.

Повышение квалификации любому бухгалтеру помогают пройти бухгалтерские курсы. На курсах повышения квалификации профессиональных бухгалтеров можно получить знания, благодаря которым бухгалтер повысит свой профессиональный уровень и будет в курсе всех сегодняшних событий в бухгалтерском мире.

Поэтому следующим предложением должно стать обязательное повышение квалификации всех без исключения бухгалтеров, работающих в данном учреждении. Повышение квалификации можно будет проводить в несколько этапов, чтобы не оголять участки работы.

Таким образом, ошибки и трудности в организации бухгалтерского учета внебюджетных средств предлагается устранить:

— с помощью организации внутреннего контроля за оформлением и составлением документов в отделе по учету внебюджетных средств;

— с помощью подключения бухгалтерии к справочно-информационной системе Консультант Плюс", что позволит бухгалтерам получать специальные информационные материалы и быть в курсе всех новшеств в учете;

— разработкой графика посещения всеми бухгалтерами учреждения курсов повышения квалификации, поскольку нельзя быть хорошим работником, пользуясь устаревшими знаниями.

ЗАКЛЮЧЕНИЕ

Подотчетные лица — это лица, которым в организации выдаются наличные денежные средства (авансы) под отчет с целью выполнения определенных действий по поручению учреждения. Например: командировочные расходы, средства на приобретение хозяйственных и других товаров, средства для раздачи работникам в подразделениях учреждения. Учреждением устанавливаются конкретные правила выдачи средств под отчет. Получившие средства работники должны отчитаться за них полностью и в установленный срок.

Для учета средств выданных под отчет используется приказ Минфина России от 1 декабря 2010 г. № 157н, в котором указаны счета, применяемые при учете (в основном счет 20 800).

Аналитический учет расчетов с подотчетными лицами в бюджетном учреждении ведется в Журнале по расчетам с подотчетными лицами.

Бухгалтерский учет в бюджетной сфере -составная часть единой системы учета Российской Федерации.

Реформа бюджетной сферы и сопровождающая ее реформа бухгалтерского учета нацелены, прежде всего, на реализацию принципа прозрачности, подотчетности и открытости государственных финансов обществу, когда общество может оценить финансовые результаты, которых добивается власть. Хорошо поставленный бухгалтерский учет позволяет не только выявлять скрытые резервы, обнаруживать нарушение режима экономии, плановой и финансово-бюджетной дисциплины, но и предупреждать возможные потери и необоснованные затраты.

Ведение бухгалтерского учета в бюджетной сфере регламентируются целым рядом нормативных актов. Правила и указания, касающиеся бюджетного учета, обязательные для бюджетных учреждений, разрабатываются Министерством финансов России.

Начало 2011 года ознаменовалось вступлением в силу ряда нормативных актов, касающихся бухгалтерского учета в государственных (муниципальных) организациях.

Изменения в нормативно-правовой базе государственного бухгалтерского учета базируется на положениях Федерального закона от 8 мая 2010 года № 83-ФЗ (он определяет типы государственных (муниципальных) учреждений и процедуры, связанные с их организацией и дальнейшей деятельностью.

Во второй главе работы проведено исследование организации учета расчетов с подотчетными лицами в ФГКУ «Росвоенипотека».

Исследование выявило ряд нарушений в организации учета:

1.Нарушения порядка выдачи подотчетных сумм.

— выдача денежных средств лицам, не указанным в списке лиц, которым в соответствии с приказом руководителя предприятия могут быть выданы деньги на хозяйственно-операционные расходы.

— не на всех заявлениях подотчетных лиц резолюцией руководителя оговариваются сроки, на которые выдан аванс

— выдача денежных сумм из кассы под отчет лицам, не отчитавшимся по ранее полученным авансам.

— выдача средств под отчет «задним числом»

2.Нарушения при оформлении командировочных расходов.

— при загранкомандировках отсутствует подстрочный перевод в предъявляемых к оплате документах на иностранном языке;

— отсутствие документов на проезд при пользовании электронным билетом;

— имеются ошибки, связанные с возмещением транспортных и других расходов участникам прибывших делегаций или лицам, приглашенным для участия в мероприятиях, предусмотренных проектом или программой.

3. Нарушения при выдаче средств на хозяйственные расходы

— не везде приложен товарный чек. Так же не всегда товарные чеки правильно оформлены

— в отчетных документах с автомойки отсутствуют данные об автомобилях;

— имеются нарушения в оформлении путевых листов автомобилей

— имелись случаи удержания с работника остатка по авансу без визы руководителя.

Указанные недостатки, на наш взгляд, произошли по нескольким причинам:

— некомпетентность работников бухгалтерии и, конкретно, работника в чьи прямые обязанности входит ведение учета расчетов по подотчетным лицам.

— отсутствие в ФГКУ «Росвоенипотека» надлежащего внутреннего контроля.

Мероприятиями, которые позволят наладить организацию учета подотчетных сумм вы ФГКУ «Росвоенипотека» могут стать:

1.Усиление внутреннего контроля:

2.Обязательное повышение квалификации всех без исключения бухгалтеров

3.Обеспечение доступа бухгалтеров к справочно-правовой информации Кроме того, выявленные нарушения обязывают нас сделать предложения по устранению недостатков, т. е. наметить комплекс мер профилактического характера в данной области бухгалтерского учета.

1. Необходимо доработать учетную политику организации, указав в ней срок проведения инвентаризации расчетов с подотчетными лицами[37].

2. Усилить контроль со стороны администрации за системой выдачи денежных средств в подотчет и их возвратом, либо своевременностью предоставления авансовых отчетов.

3. Пересмотреть круг лиц, которым разрешено получать денежные средства из кассы организации для произведения оплаты наличными работ, услуг, покупки сырья и материалов для производственных целей, а так же хозяйственных расходов.

4. В целях предотвращения хищений и различного рода злоупотреблений, недопущения махинаций с наличными денежными средствами и валютой, а так же в целях их экономии заключить договора с поставщиками работ и услуг и взаиморасчеты с ними вести только по безналичному расчету.

5. Перераспределить зоны ответственности за ведение данного участка учета. Разработать должностную инструкцию для бухгалтера по учету расчетов с подотчетными лицами.

6. Строго следить за тем, чтобы при получении денежных средств из кассы организации в подотчет оформлять служебную записку для обоснования получения подотчетных сумм. Не выдавать денежные средства в подотчет без визы руководителя организации на служебной записке.

Эти и другие меры помогут реализовать главное направление реформы бюджетной политики, необходимое для решения стратегических задач, стоящих пред экономикой России на современном этапе — не наращивание расходов, а повышение эффективности использования ресурсов бюджетной системы и, в частности, ресурсов исследуемого учреждения ФГКУ «Росвоенипотека», а, следовательно, улучшится и качество предоставляемых государственных услуг населению.

Конституция Российской Федерации. М.: Омега-Л, 2008.-64с.

Бюджетный кодекс Российской Федерации № 145 ФЗ от 17 июля 1998 г. (С изменениями на 01.

01.212 г.)//Справочноинформационная система «Консультант плюс» www consultant.ru

Гражданский кодекс Российской Федерации. Части первая, вторая, третья: офиц. Текст. М.: Эксмо, 2010. — 510 с.

Налоговый кодекс Российской Федерации: (в 2 ч.) N 146-ФЗ / Федеральный закон от 31.

07.1998 (в редакции Федерального закона от 03.

11.2010 N 287-ФЗ)// Справочноинформационная система «Консультант плюс» www consultant.ru

Трудовой кодекс Российской Федерации: в ред Федерального Закона от 21.

07.2007 г. № 194-ФЗ. М.:Проспект, 2007.

205 с.

Постановление Правительства РФ от 26.

12.2005 N 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета» // Справочноинформационная система «Консультант плюс» www consultant.ru

Постановление Правительства РФ от 02.

10.2002 N 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета» // Справочноинформационная система «Консультант плюс» www consultant.ru

Распоряжение Правительства Российской Федерации от 15 апреля 2011 г. № 646-р «О создании федерального государственного казенного учреждения «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих"// Справочноинформационная система «Консультант плюс» www consultant.ru

Распоряжение Правительства РФ от 30.

07.2010г. № 1101-р «Программа Правительства РФ по повышению эффективности бюджетных расходов до 2012 г// Справочноинформационная система «Консультант плюс» www consultant.ru

Федеральный закон ''О бухгалтерском учете'' от 21.

11.1996. № 129-ФЗ.// Справочноинформационная система «Консультант плюс» www consultant.ru

Федеральный закон от 08 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений"// Справочноинформационная система «Консультант плюс» www consultant.ru

Федеральный закон от 21.

07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» // Справочноинформационная система «Консультант плюс» www consultant.ru

Федеральный закон от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Приказ Минфина России от 02.

08.2004 N 64н «Об установлении предельных норм возмещения расходов по найму жилого помещения в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета» (в ред. Приказа от 12.

07.2006 N 92н)// Справочноинформационная система «Консультант плюс» www consultant.ru

Указание Центрального банка Российской Федерации от 14 ноября 2001 г. N 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке»)// Справочноинформационная система «Консультант плюс» www consultant.ru

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными учреждениями) и Методических указаний по их применению// Справочноинформационная система «Консультант плюс» www consultant.ru

Приказ Министерства Финансов РФ от 28.

12.2010 г. № 190-н О порядке применения бюджетной классификации Российской Федерации: приказ Министерства финансов России// Справочноинформационная система «Консультант плюс» www consultant.ru

Приказ Министерства Финансов РФ от 23.

12.2010 г. № 191-н О порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации: приказ Министерства Финансов России// Справочноинформационная система «Консультант плюс» www consultant.ru

Приказ Министерства Финансов РФ от 01.

12.2010 г. № 157-н Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению// Справочноинформационная система «Консультант плюс» www consultant.ru

Приказ Министерства Финансов РФ от 30.

12.2008 г. № 148-н Об утверждении инструкции по бюджетному учету// Справочноинформационная система «Консультант плюс» www consultant.ru

Приказ Минфина России от 30 июля 2010 г. № 84н «О внесении изменений в приказ Министерства финансов Российской Федерации от 20 ноября 2007 г. № 112н"// Справочноинформационная система «Консультант плюс» www consultant.ru

Приказ Минсоцразвития России от 11.

09.2009 г. № 739-н «Порядок учета работников, выбывающих в служебные командировки"// Справочноинформационная система «Консультант плюс» www consultant.ru

Приказ Минтранса России N 102 от 23.

07.2007 «Об установлении формы электронного проездного документа (билета) на железнодорожном транспорте"// Справочноинформационная система «Консультант плюс» www consultant.ru

Приказ Минфина России от 25.

08.2009 N 03−03−06/2/161"Об оформлении путевых листов"// Справочноинформационная система «Консультант плюс» www consultant.ru

Постановление ФАС Северо-Западного округа от 8 февраля 2011 года№А-56−12 834/2010 // Справочноинформационная система «Консультант плюс» www consultant.ru

Распоряжение Минтранса России от 14.

03.2008 N АМ-23-р. О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте"// Справочноинформационная система «Консультант плюс» www consultant.ru

Письмо Центрального банка Российской Федерации от 4 октября 1993 г. N 18 об утверждении «Порядка ведения кассовых операций в Российской Федерации» // Справочноинформационная система «Консультант плюс» www consultant.ru

Письмо Минфина России от 20.

03.2006 N 03−02−07/1−66 «Письмо о необходимости перевода первичных документов с иностранного языка"// Справочноинформационная система «Консультант плюс» www consultant.ru

Письмо Минфина России от 20.

02.2006 N 03−03−04/1/129 «О документальном подтверждении расходов, связанных с содержанием автомобилей, используемых сотрудниками для выполнения ими служебных обязанностей"// Справочноинформационная система «Консультант плюс» www consultant.ru

Указание Центрального банка Российской Федерации от 14 ноября 2001 г. N 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» // Справочноинформационная система «Консультант плюс» www consultant.ru

Бабаев Ю.А., Макарова Л. Г., Петров А. М. Бухгалтерский финансовый учет.

: Учебник для вузов / Ю. А. Бабаев, А. М. Петров, Л.

Г. Макарова; Под ред. Ю. А.

Бабаева. — 3-e изд., перераб. и доп. М.:Прогресс, 2008, 587 с.

Бородина В. В. Документирование в бухгалтерском учете М.: ИД «ФОРУМ» — ИНФРА-М, 2008

Бухгалтерский учет в бюджетных учреждениях/Мизиковский Е. А. Маслова Т.С. М.: Магистр, 2009

Бухгалтерский учет в бюджетных организациях/ Кондраков Н. П., Кондраков И. Н., М.: Кно

Рус, 2009

Бухгалтерский учет в бюджетных организациях/ А. А. Чернюк.М.: Высшая школа, 2008

Бюджетное послание Президента РФ о бюджетной политике в 2011;2012 г. г//Финансы.-2010.-№ 7.-с.3

Бюджетный учет по новому плану счетов/Опальская А.Л., Опальский А. Ю., М: ЗАО «Актион-Медиа, 2011, 320 с.

Зарипова М. Инвентаризация расчетов по оплате труда и подотчетных сумм// Бюджетные организации: бухгалтерский учет и налогообложение". -2011.-№ 3

Захарьин В. Р. Расчеты с подотчетными лицами//Налоговый вестник.-2009.-№ 10

Ивлева А. Деньги под отчет//Расчет.-2009.-№ 6

Елисеева Г. М. Инструкция по бухучету. Основные положения//Учет в бюджетных учреждениях.-2011.-№ 2

Король Е. А Бюджетная классификация 2009 года//Бюджетные организации. Экономика и учет. -2009;№ 3

Лытнева Н. А. Бухгалтерский учет

Лытнева Н. А., Малявкина Л. И., Федорова Т. В. УчебникФОРУМ; ИНФРА-М, 2008,486 с.

Овсянников Л. Н. Формы контроля: условия взаимодействия//Финансы.-2008.-№ 11.-стр.

Опальская А. Л. Командировочные суммы можно перечислять на карту работника//Учет в бюджетных учреждениях.-2011.-№ 11

Опальская А. Л. Новая инструкция по бухгалтерской отчетности//Учет в бюджетных учреждениях.-2011.-№ 6

Пошерстник Н. В. Бухгалтерский учет-СПб.:Питер, 2007

Расчеты с подотчетными лицами в 2011 году//Финансовый справочник бюджетной организации.-2011.-№ 3

Санин, К. В., Санин М. К. Бухгалтерский учёт: учеб. пособие / К.

В. Санин, М. К. Санин — СПб.: СПбГУ ИТМО, 2005 г. — 141 c.

Степанова М. А. Работник отправляется в командировку. Какие суммы начислить?//Учет в бюджетных учреждениях.-2011.-№ 5

Толмачев И. А. Постатейный комментарий к Налоговому кодексу Российской Федерации (глава 23).М.: Гросс

Медиа РОСБУХ, 2009.

234 с.

Федина Г. М. Применение регистров учета и «первички»: новые нормы//Учет в бюджетных учреждениях.-2011.-№ 4

Фисенко Т. И. Организуем внутренний контроль в учреждении//Учет в бюджетных учреждениях.-2011.-№ 11

Часто задаваемые вопросы: как упростить работу с авансовыми отчетами//Учет.Налоги.Право.-2008.-№ 29

Министерство финансов РФ [Электронный ресурс]- Режим доступа: (www.minfin.ru)

Приложение Схема Организации ФУ накопительно-ипотечной системы жилищного обеспечения военнослужащих

Подотчетные суммы

Заявление подотчетного лица, приказ руководителя

Ведомость на выдачу денег из кассы подотчетным лицам

Расходный кассовый ордер

Вноситель наличных средств в кассу

Возврат подотчетных сумм

Приходный кассовый ордер

Выписывает и подписывает бухгалтер или главный бухгалтер

Кассир проверяет (наличие подписи бухгалтера, соответствие сумм, наличие оправдательных документов)

Не соответствует

Кассир подписывает приходный кассовый ордер и проставляет оттиск штампа, подтверждающего проведение кассовой операции

соответствует

Расходный кассовый ордер перечеркивает и отдает гл. бухгалтеру

Главный бухгалтер АРМ № 1 (СЕРВЕР)

Зам. Главного бухгалтера АРМ № 2 (бухгалтер по отчетности)

Бухгалтер-кассир АРМ № 4

Бухгалтер по учету расчетов АРМ № 4

Руководитель учреждения

Заместитель руководителя учреждения Заместитель

руководителя учреждения

УПРАВЛЕНИЯ

Стратегического развития Мониторинга рынка и контроля доверительного управления

Экономического планирования

Информационного обеспечения

По ведению именных накопительных счетов

Финансово-экономический

Расчетов по займам и кредитам

Работы с залоговым имуществом

Договоров долевого участия в строительстве

Административное

Информационных технологий

Эксплуатации

Целевых жилищных займов

Финансово-экономическое

Защиты государственной тайны

Внутреннего аудита

Кадров

Документационного обеспечения

По правовому обеспечению

По работе с филиалами

ОТДЕЛЫ

ОТДЕЛЫ