По словам экономистов Шевчишен В. В. и Семенович В. С., эффективность выражает рациональность использования информационных, материальных, трудовых и финансовых ресурсов. В целом, обобщая различные точки зрения, можно отметить, что эффективность представляет собой такое состояние экономики субъекта хозяйствования, при котором все имеющиеся ресурсы используются рациональном при условии сокращении затрат и увеличении прибыли. Для того чтобы оценить эффективность предпринимательской деятельности субъекта хозяйствования, чаще всего используют систему показателей. Это обосновано множественностью целей, в основе которой лежит системный подход к описанию хозяйствующего субъекта, а это, в свою очередь, предполагает существование в системе иерархии целей и, соответственно, критериев их достижения. В основе системы показателей оценки эффективности финансово-хозяйственной деятельности лежат обобщающие показатели, дающие возможность для оценки экономической эффективности хозяйственной деятельности торговой организации в целом. Также в эту систему должны быть включены частные показатели эффективности, характеризующие отдельные стороны хозяйственной деятельности и позволяющие отражать количественное влияние основных факторов на обобщающие показатели деятельности хозяйствующего субъекта. Обобщающие показатели эффективности использования ресурсов организаций определяются как отношение результата к применяемым ресурсам (это с условием применения ресурсного подхода). При этом показатели рассчитываются по формулам: — Ресурсоотдача:, (1)где РО — ресурсоотдача; В — выручка от продажи; ОФ — среднегодовая стоимость основных фондов; ОС — среднегодовая стоимость оборотных средств; ФЗП — фонд заработной платы работников организации. Ресурсоотдача показывает, сколько на рубль использованных ресурсов приходится объема продаж.

Ресурсорентабельность:, (2)где РР — ресурсорентабельность; П — прибыль. Ресурсорентабельность показывает, сколько прибыли «отдается» с рубля вложенных ресурсов. При использовании затратного подхода рассчитываются следующие показатели эффективности деятельности организации:

Издержкоотдача. Это отношение объема продаж к затратам, показывает, сколько объема продаж приходится на рубль произведенных предприятием затрат, (3)где ИО — издержкоотдача; З — затраты.

Издержкорентабельность. Это отношение прибыли к затратам, показывающее, сколько прибыли приходится на рубль произведенных затрат, (4)где ИР — издержкорентабельность

При росте одного показателя и снижении другого рассчитывают интегральный показатель. При использовании ресурсного подхода интегральный показатель определяется по формуле:, (5)где ИП — интегральный показатель. При использовании затратного подхода интегральный показатель рассчитывается по формуле:, (6)В отличие от обобщающих показателей частные показатели оценки эффективности финансово-хозяйственной деятельности помогают установить причины снижения или повышения эффективности хозяйственной деятельности субъекта хозяйствования. Частные показатели отражают отдельные стороны финансово-хозяйственной деятельности хозяйствующего субъекта. Их можно объединить в следующие группы: показатели эффективности использования основных фондов, оборотных средств и трудовых ресурсов хозяйствующих субъектов. При оценке эффективности использования основных фондов рассчитываются показатели:

Фондоотдача, (7)где ФО — фондоотдача, означающая, сколько объема продаж «отдается» с рубля, вложенного в основные фонды.

Фондоемкость:, (8)где ФЕ — фондоемкость, показывающая, сколько основных фондов необходимо для получения 1 рубля объема продаж.

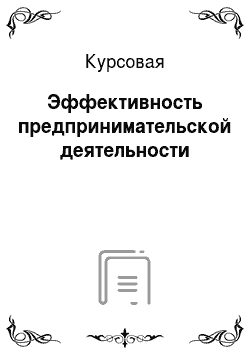

Фондорентабельность:, (9)где ФР — фондорентабельность, показывающая, сколько прибыли приходится на рубль основных фондов. — Фондовооруженность:, (10)где ФВ — фондовооруженность, то есть сколько основных фондов в стоимостной оценке приходится на одного работника. Ч — численность работников организации. На рисунке 1 представлены индексы изменения фондовооруженности и фондоотдачи по России.Рис. 1. Индексы изменения фондовооруженности и фондоотдачи по России

Как видно по данным рисунка 1, по России фондоотдача очень часто снижалась, что говорит о недостаточно эффективном использовании основных фондов предприятиями. Однако фондовооруженность в последние годы возрастала — что свидетельствует о наличии возможностей у работников для повышения производительности труда. Эффективность использования оборотных средств хозяйствующих субъектов оценивается по следующим показателям:

Скорость обращения оборотных средств: (11)где СО — скорость обращения оборотных средств;

Показывает, сколько выручки приходится на рубль оборотных средств, сколько раз за период обновляются оборотные средства.

Прибыль на 1 руб. оборотных средств = (12)Показывает, сколько прибыли получено предприятием с рубля, вложенного в оборотные средства.

Время обращения средств в запасах показывает, сколько дней было нужно предприятию, чтобы продать запасы:, (13)где ВО — время обращения средств, вложенных в запасы; З — средние запасы;

Оо — однодневный объем продаж (1.производства).Чтобы оценить эффективность использования трудовых ресурсов субъекта хозяйствования рассчитывают показатели:

Средняя выработка одного работника = (14)Показывает, сколько вырабатывает объема деятельности один работник субъекта хозяйствования, иначе еще называют производительностью труда.

Прибыль на 1 работника = (15)Показывает, сколько прибыли приходится на одного работника.

Объем продаж на 1 руб. ФЗП =, (16)где ФЗП — фонд заработной платы. Показывает, сколько объема деятельности приходится на рубль, вложенные в трудовые ресурсы. — Средняя заработная плата на 1 работника=, (17)где Ч — среднесписочная численность работников организации. Средняя заработная плата показывает, сколько в среднем зарабатывает один работник субъекта хозяйствования. Рассмотрим изменение индекса прироста производительности труда по отраслям экономики России (рис. 2).Рис. 2. Индекс изменения производительности труда по России

Как видно по данным рисунка, только в 2009 году производительность в экономике России упала на 4,1%, что связано с экономическим кризисом 2008 года, однако в дальнейшем был рост данного показателя, что свидетельствует о повышении эффективности использования трудовых ресурсов российскими предприятиями. Представленные показатели оценки экономической эффективности предпринимательской деятельности определенным образом взаимосвязаны между собой и оказывают влияние на прибыль. Поэтому для повышения эффективности финансово-хозяйственной деятельности необходимо наращивать именно интенсивность хозяйствования, что выражается в повышении объемов деятельности в основном за счет качественных показателей работы (выработки, фондоотдачи и т. д.).Заключение

В качестве основной цели ведения предпринимательской деятельности выступает получение прибыли, однако это должно быть сделано не любой ценой. Основной задачей предпринимательства в любой сфере экономикивыступает удовлетворение спроса на товары и услуги посредством изготовления и реализациивыпущенных продуктов для получения прибегли. Предпринимателем может быть самостоятельно организовано производство, либо он может выступить как посредник, он может являться также собственником субъекта хозяйствования либо наемным управляющим. Однако в любом случае предприниматель является активным рыночным агентом, который способствует развитию производства и определяет рыночные связи. Основными показателями оценки эффективности предпринимательской деятельности в России являются: ресурсоотдача и ресурсоемкость, издержкоотдача и издержкоемкость, показатели рентабельности, показатели использования отдельных видов ресурсов — основных фондов, оборотных средств, трудовых ресурсов. Рассмотренные показатели оценки экономической эффективности предпринимательской деятельности определенным образом взаимосвязаны между собой и оказывают влияние на прибыль. Поэтому для повышения эффективности финансово-хозяйственной деятельности необходимо наращивать именно интенсивность хозяйствования, что выражается в повышении объемов деятельности в основном за счет качественных показателей работы (выработки, фондоотдачи и т. д.).

Список литературы

Гражданский кодекс РФ от 30.

11.1994 г. № 51-ФЗ (в ред. от 05.

05.2014 г.) // Справочно-правовая система «Консультант

Плюс". Налоговый кодекс Российской Федерации от 31.

07.1998г. № 146-ФЗ (в ред. от 28.

06.2014 г.) // Справочно-правовая система «Консультант

Плюс". Федеральный закон от 26.

12.2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (с изм. от 21.

07.2014 г. № 242-ФЗ) // Справочно-правовая система «Консультант

Плюс". Федеральный закон от 24.

07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с изм. от 28.

12.2013 г. № 396-ФЗ) // Справочно-правовая система «Консультант

Плюс". Бараненко С. П., Дудин М. Н., Лясников Н. В. Основы предпринимательства. — М.: Центрполиграф, 2010. — 192с. Барышников Н. Г., Зарькова Ю. С. Критерии оценки эффективности использования средств // Экономический анализ: теория и практика. — 2010.

— № 19. — С. 15−18.Беспалов М. В. Особенности развития предпринимательской деятельности в условиях современной России.

— М.: Инфра-М, 2014. — 378с. Бобылева А. З. Управление в условиях неустойчивости финансово-экономической системы. Стратегия и инструменты. — М.: Издательство Московского Университета, 2011. -

224с.Власенко С. В. Эффективность в АПК — экономическая, социальная и экологическая социальная, экономическая и экологическая эффективности аграрного предпринимательства и их взаимосвязь в современных условиях // Российское предпринимательство. — 2011. — № 4. — C. 124−128.Ильин С. С., Васильева Т. И. Экономика. — М.: АСТ, 2010.

— 544с. Лапуста М. Г. Предпринимательство: Учебник. — М.: Инфра-М, 2012.

— 608с. Лунева А. М. Предпринимательство и бизнес. — М.: Инфра-М, 2014. — 381с. Попов А. В. Основы эффективности производства //

http://avaerp.com/press/effect_production.Раицкий К. А. Экономика предприятия. Учебник. — М.:Экономика, 2010. -

698с.Репкина О. Б. Управленческие решения: Учебное пособие. — М.: Российская академия предпринимательства, 2012. — 115с. Самарина В. П. Основы предпринимательства. — М.: Кно

Рус, 2014. — 401с. Шевчишен В. В., Семенович В. С. Проблемы дальнейшего развития и повышения эффективности животноводства // Вестник МГОУ. Серия «Экономика». — № 1. — 2011.

— М.: Изд-во МГОУ. — С.

81−84.Экономика, организация и управление на предприятии / под ред. Тимофеевой Е. В. — Ростов-на-Дону: Феникс. 2010. — 480с. Эффективность и факторы развития реальной экономики России за 12 лет //

http://solex-un.ru/reviews/itogi-4h-let-energoeffektivnosti/ekonomika-rossii-za-12-let.Юркова О. Н. Эффективность использования производственного потенциала предприятий // Экономический анализ: теория и практика. — 2012. — № 36. — С. 13−21.

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/efficiency/.